来源/青眼

作者/小南

图/壹览商业

刚刚过去的上海CBE上,青眼听到最多的话是“行业在复苏,但又没有完全复苏”。可以说,随着疫情结束和行业交流频繁,当前美妆市场进入了新的发展阶段。然而,开年3.8大促遇冷、化妆品进口金额下滑,也让不少美业从业者开始迷茫,行业的复苏机遇到底在哪里?

近日,青眼情报通过对第一季度的美妆市场和消费行为进行深度洞察,发布了《美妆消费趋势报告(2023年第二季度)》(下称《趋势报告》),并总结出5大行业趋势,为市场寻求复苏机遇提供参考,助力企业打好2023一场又一场的硬仗 。

国产品牌逆势上涨 天猫京东遇滑铁卢

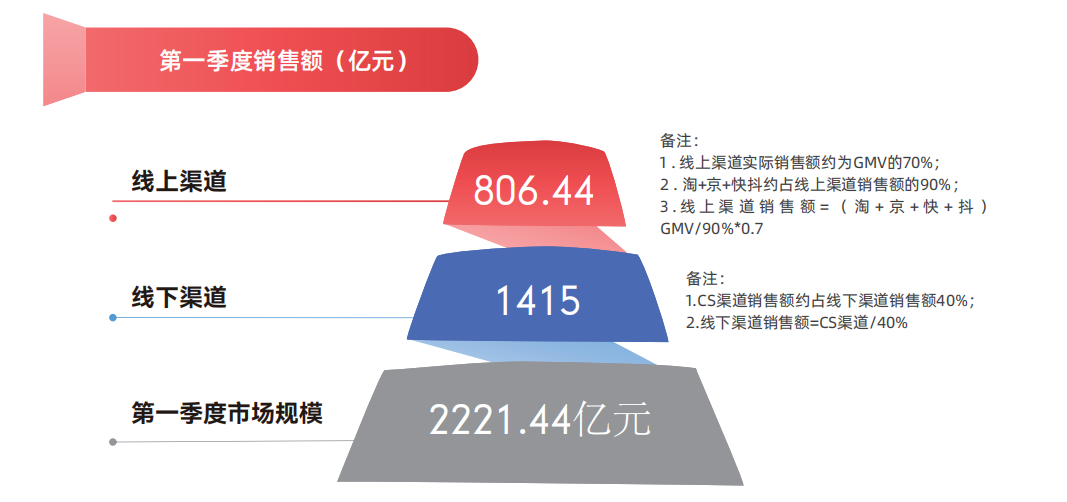

整体而言,今年第一季度国内化妆品市场复苏并非虚言。据《趋势报告》显示,2023年第一季度化妆品市场规模为2221.44亿元,同比增长7.95%。其中,全国CS渠道销售额约为566亿元。

▍截自《趋势报告》

不过,在市场增长的大背景下,天猫和京东两大电商平台却遭遇了市场滑铁卢。

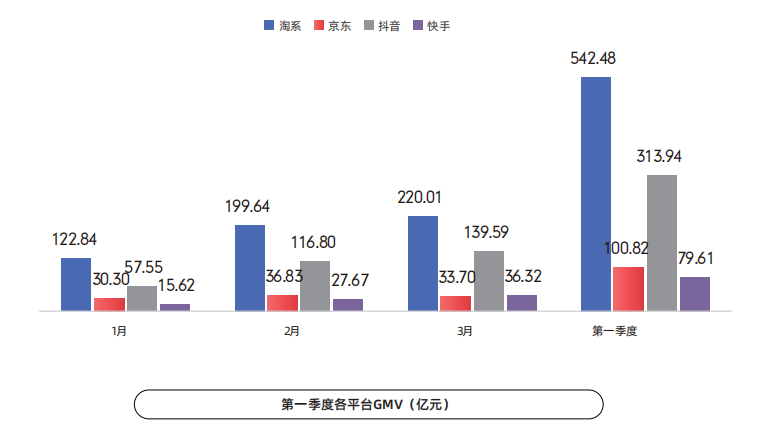

虽然从GMV来看,淘系平台仍是线上第一大平台,其美妆类目GMV超500亿元,但同比下滑了12.75%;京东平台第一季度GMV同样下滑了11.62%,尤其是“3.8”节期间,销售环比不增反降,其GMV表现在线上主流平台中垫底。

而相较于传统电商平台的负增长,电商平台(快手+抖音)美妆类目则凭借不断增长的流量红利,GMV大幅上涨141%至393.55亿元,抖音平台涨幅更是超200%。

▍截自《趋势报告》

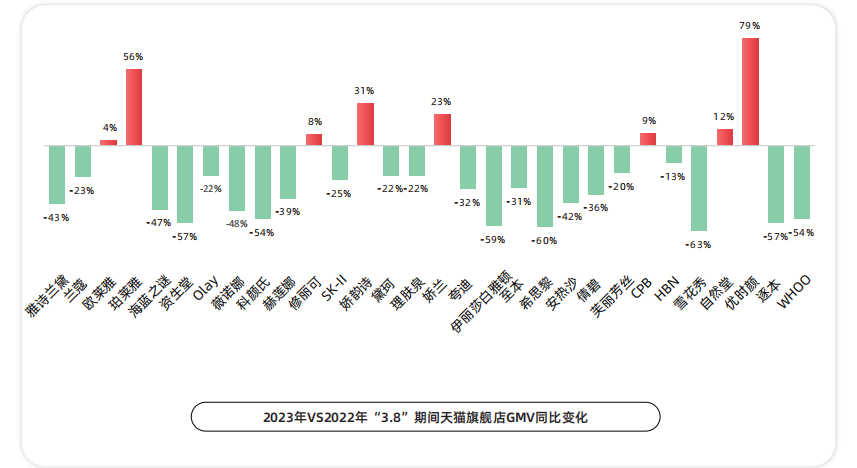

值得一提的是,当前淘系、京东平台甚至线下CS渠道头部品牌(TOP50)大部分仍被外资占据,但总体而言,外资品牌的表现也并不佳。尤其是在38大促期间,淘系头部外资品牌GMV大多呈下滑态势,反而如珀莱雅、优时颜等国货品牌逆势上涨。

此外,从头部美妆品牌一季度线上表现来看,国货品牌GMV实现同比7%的增长,而外资品牌则出现了16.4%的下滑。不难看出,在头部市场国货品牌占比虽不及外资品牌,但整体而言增长速度更快,且市场接受度也越来越高。

▍ 截自《趋势报告》

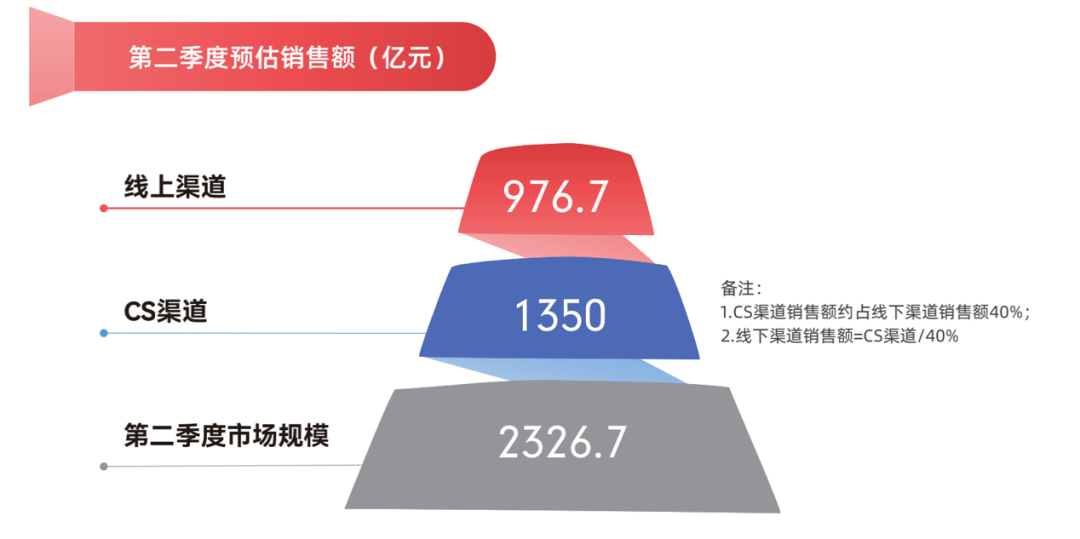

另据当前市场表现和消费者反馈,《趋势报告》预计今年第二季度中国化妆品市场规模预估为2326.7亿元,环比增长4.7%,同比增长8.4%。其中,线上化妆品销售额预估可达976.7亿元,CS渠道化妆品销售额预估为540亿元。

▍截自《趋势报告》

医美受到资本追捧 合成生物继续大火

青眼注意到,当前化妆品行业的融资速度也在放缓,资本更多的是在观望市场,以期寻找到更具价值的品牌和企业。

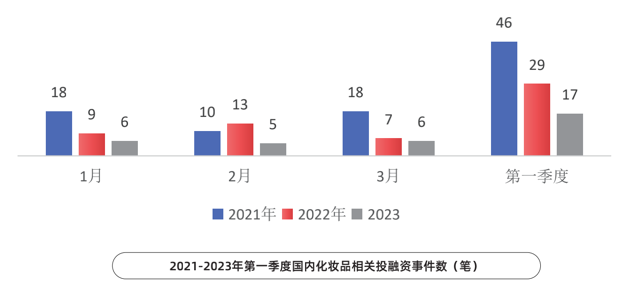

事实上,自2021年达到顶峰后,从2022年开始化妆品市场的融资热度就开始下滑,化妆品投资回归理性。《趋势报告》显示,今年第一季度国内化妆品市场投融资事件数同比下滑41.4%,已超过了2022年40%的下滑。

具体而言,最热投资领域为医美和原料相关企业,尤其是原料商相关投资事件甚至同比增长了100%,其中83.3%集中在合成生物领域。显而易见,合成生物已经成为当下热门的投资项目,如柏垠生物、上海依诺基科生物技术有限公司、光明生物等都获得了资本青睐。

▍截自《趋势报告》

在原料投资热潮和市场复苏态势的推动下,不论是新增化妆品备案还是原料备案,都出现了不同程度的增长。其中,化妆品原料第一季度新增备案数为9个,同比增长28.6%。且在推新的品牌中,有27%的新品宣称使用了专利/专研成分或者技术,独家成分或技术成为品牌打造差异化认知的重要手段。

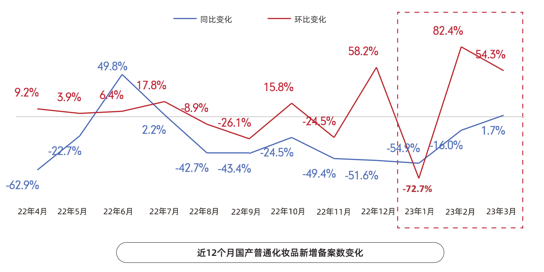

另外,化妆品新增备案虽然第一季度整体下滑了37.8%,但2-3月均呈现逐月上涨的态势,到3月备案数量已同比上涨1.7%。可以看出,目前市场推新速度虽然还未加速,但已在逐渐恢复。值得一提的是,第一季度国产特殊化妆品新增注册数比上升162%,其中国产防晒产品新注册数同比增长255%,尤其是养肤/敏感肌专研、具有独创技术的产品,尤为受欢迎。

▍截自《趋势报告》

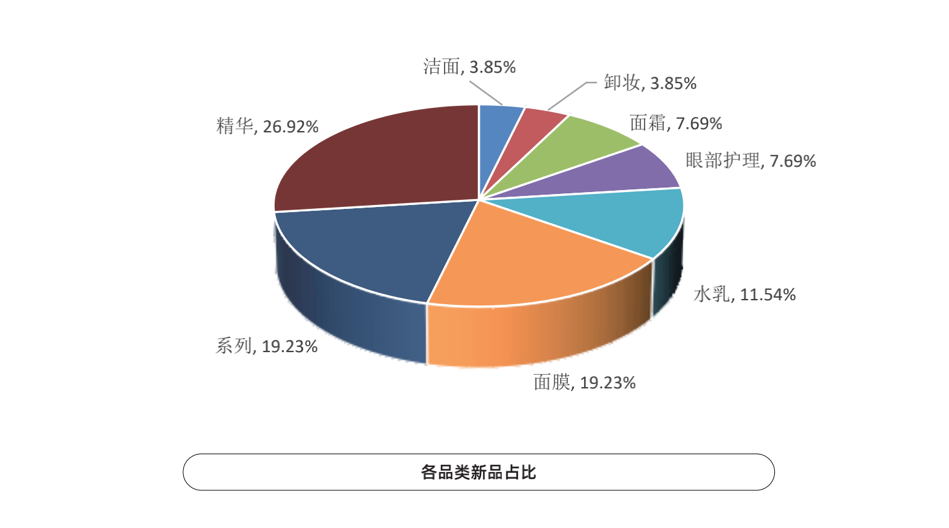

此外,《趋势报告》还发现,就当前新品而言,精华依然是最热新品品类,且品牌更偏好按照系列推出新品,并通过系列新品帮助消费者更快速完成全流程护肤搭配。

▍ 截自《趋势报告》

总体来看,不论从新品备案还是投融资来看,第一季度市场更多处于观望态度,因此在政策方面监管部门也是刚柔并济。一方面在产品抽检、原料管理上进一步收严;《化妆品抽样检验管理办法》《牙膏监督管理办法》等法规的颁布让市场进一步有法可依,而频繁的原料抽检,也强化了企业对原料端的重视。

另一方面,监管部门也放宽了部分领域的监管和市场门槛,让企业有更大的发展空间。如放宽自检备案,减少企业送检成本;原料信息报送的延期,也或将促进新品备案大幅增加;全面注册制的实施,或让化妆品企业上市更加容易。

洞察5大趋势 助力行业寻找新增量

除此之外,根据上述品牌表现和市场反馈,《趋势报告》对第二季度以及更远的化妆品市场进行了趋势洞察,预测出5大行业趋势,以期对行业发展有启发和推动作用。

趋势一:化妆品企业研发投入持续增加,科研红利逐渐显现

随着头部美妆企业陆续公布了2022年和今年一季度的财务数据,《趋势报告》在梳理财报中发现,卷研发的时代已然到来,首席科学家、研发中心、自有原料、专利技术等已经逐渐成为头部美妆企业的标配,全球化妆品名企研发背景的人才备受青睐,这也是国货化妆品企业和国际企业接轨的重要方式。

而伴随研发费用和人员的不断增长,科研红利已经逐步显现。如研发投入较大的贝泰妮集团,其核心品牌薇诺娜去年销售额突破45亿,成为国内单品牌销量第二的企业;而上美集团推出的TIRACLE(双菌发酵成分)、AGSE(活性葡萄籽提取物)、AN+(青蒿油提取物)三大自主原料成分,均已被运用于旗下品牌大单品中,如韩束红胶囊水上架以来长期保持月销售额百万以上,为品牌提供稳定的业绩输出。

趋势二:政策红利,法系化妆品将进入爆发期

4月7日,中法联合声明发布,其中特别提到,将在化妆品领域为企业提供公平和非歧视的竞争条件。这也意味着,中法化妆品合作进入了全新领域。事实上,法国已于2022年悄然回归中国进口化妆品第一国的位置。此次联合声明的发布,无疑将为中法两国的化妆品贸易提供更高层次的政策支持。

目前,法国化妆品头部企业欧莱雅已经成功签署两项中法战略合作项目备忘录,包括法国商务投资署和东方美谷共创的“法国初创企业和中小企业孵化平台”,以及与阿里巴巴集团共建的首个“美妆数字化循环经济模式”。

趋势三:敏感肌抗衰需求被关注,「早P晚R」或成下一个风口

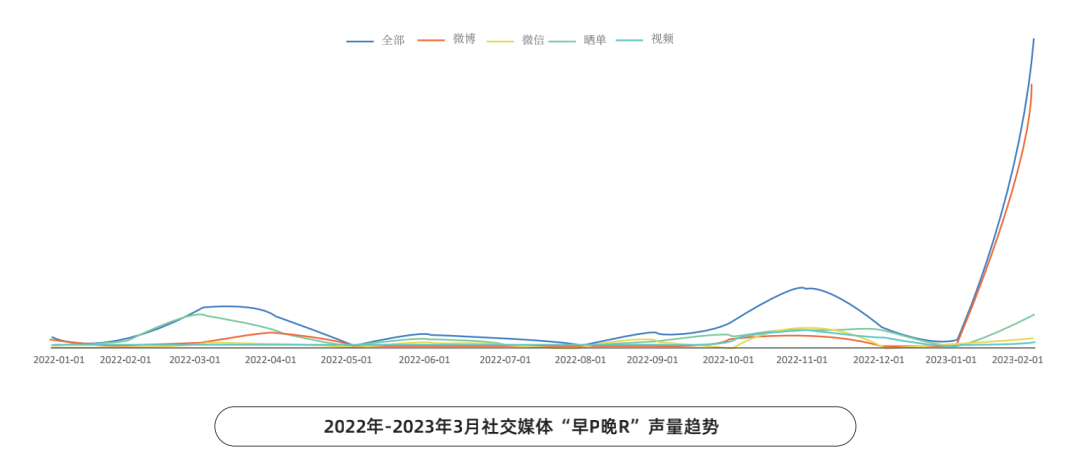

此前,在“成分党”和“抗老抗氧”两大护肤热点的加持下,「早C晚A」成为护肤热门概念,但该方式主要成分为高浓度的VA醇、VA醛,并不适合敏感肌使用。而数据显示,2022年,敏感肌护肤规模达到290亿元,近3年复合增长率达27.0%,市场增速快,敏感肌市场也急需寻找适用于自己的「早C晚A」。

在“敏感肌+抗衰老”功效的需求下,遵循“日间防御+夜间修护”的「早P晚R」新护肤公式应运而生,其配方更温和适合敏感肌:用麦角硫因、虾青素、植物多酚、白藜芦醇等代替VC,起到抗氧化的作用。用玻色因、补骨脂酚、胜肽等代替VA,起到修复作用。《趋势报告》在对社交媒体热度调研时发现,「早P晚R」从2023年开始讨论度暴涨,不少品牌如佰草集、玉泽、朴理、野兽代码等都推出了产品组合,希望借助这一“新概念”复制爆款,实现弯道超车。

▍截自《趋势报告》

趋势四:头部美妆企业加码布局“元宇宙”

对于国际品牌而言,“元宇宙”早就不是什么新鲜事。早在2021年,纪梵希、倩碧等都推出了元宇宙产品如NFT藏品、虚拟美妆产品等。但国内企业在此布局较少,早期仅有自然堂等品牌推出NFT藏品。

据调研数据显示,预计到2027年元宇宙市场规模将达到1263.5亿元,年均复合增长率为32.98%,由此近些年国内不少企业也开始着手布局“元宇宙”。不过,由于国内外消费者对于元宇宙产品的消费习惯存在差异,国内企业多从虚拟形象入手,如卡姿兰虚拟主理人"大眼卡卡"、花西子推出同名虚拟代言人“花西子”、百雀羚官宣由虚拟人物翎担任“帧”颜未来推荐官等。可以预测,未来随着元宇宙市场的逐步增长,国内将会有更多美妆企业推出“元宇宙”产品。

趋势五:防晒功效更聚焦,抗光老受到追捧

随着温度的逐渐攀升,第二季度必然将进入防晒季,那么品牌们当前更青睐什么样产品?什么样的产品又更有市场呢?《趋势报告》发现第一季度防晒新品中,有90%以上的新品防晒都宣称搭乘了独家技术或者创新技术,防晒产品的技术赋能不断加强。

在消费端,“抗光老”成为热门词,消费者对于抗光老的科学认知也在不断加深,对防晒的需求早已不局限于防晒黑、防晒伤等。因此在消费需求激增、消费者意识加强以及品牌助推的情况下,抗光老已然成为防晒市场的热门趋势。

综上而言,虽然当前化妆品市场诸多品牌、工厂、投资人都仍处于观望态势,但整体市场还是在缓慢复苏,科技投入、专利技术、独家成分等成为品牌市场突围的硬通货,消费者心智也变得更加科学和理智,美妆行业玩概念的时代将逐渐过去,研发实力和产品的技术含量才是市场竞争的有力武器。

24小时热榜

24小时热榜

热门视频

热门视频