出品/壹览商业

作者/樊益宁

编辑/木鱼

2022年,在消费行业遇冷下,咖啡赛道逆势上扬。

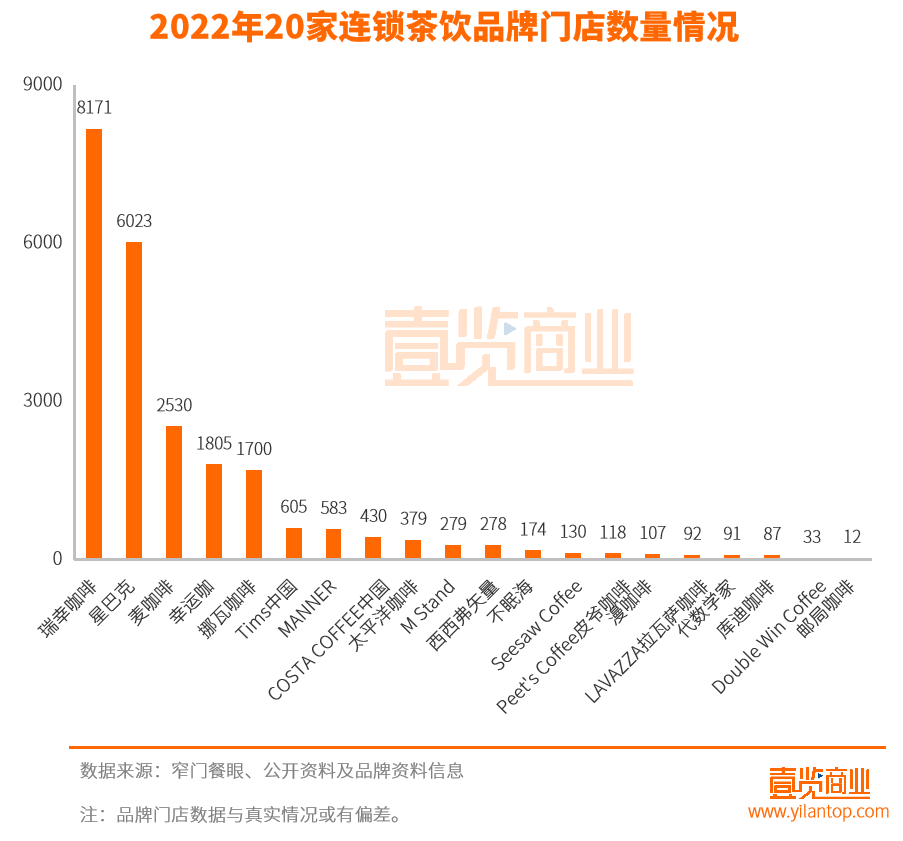

据壹览商业不完全统计,在过去一年,国内20家连锁咖啡品牌共新开门店约6855家,门店存量达到近23600家。另据美团线上数据显示,截至2022年5月初,中国内地共有咖啡门店11.73万家。

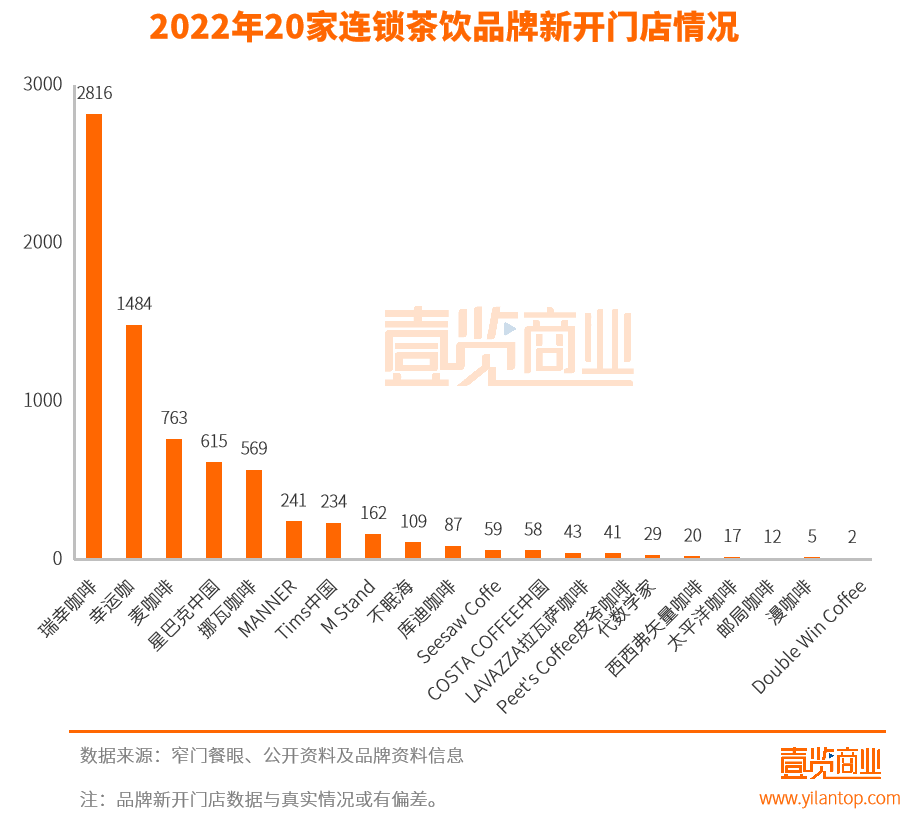

从单个季度来看,这20家连锁咖啡在2022年四个季度中分别新开门店2073家、1473家、1770家、2039家,继第二季度扩张速度放缓后,这些连锁咖啡品牌在下半年又逐渐恢复了强劲的势头。品牌中,瑞幸咖啡、幸运咖扩张速度较为迅猛,分别新开2816家、984家门店,另有半数品牌开店数量则在百家以下。

近年来,国内咖啡市场发展火热。艾媒咨询数据显示,2021年中国咖啡市场规模约为3817亿元,消费者突破3亿人次。同时,中国国内咖啡市场预计将以27.2%的增长率上升,预计2025年中国市场规模将达10000亿元,总体呈扩大趋势发展。

在整个行业持续增长的同时,咖啡玩家们的竞争也愈发激烈,而竞争的一个维度,就在于扩张速度的比拼。

“快咖啡”扩店迅猛,幸运咖翻倍增长

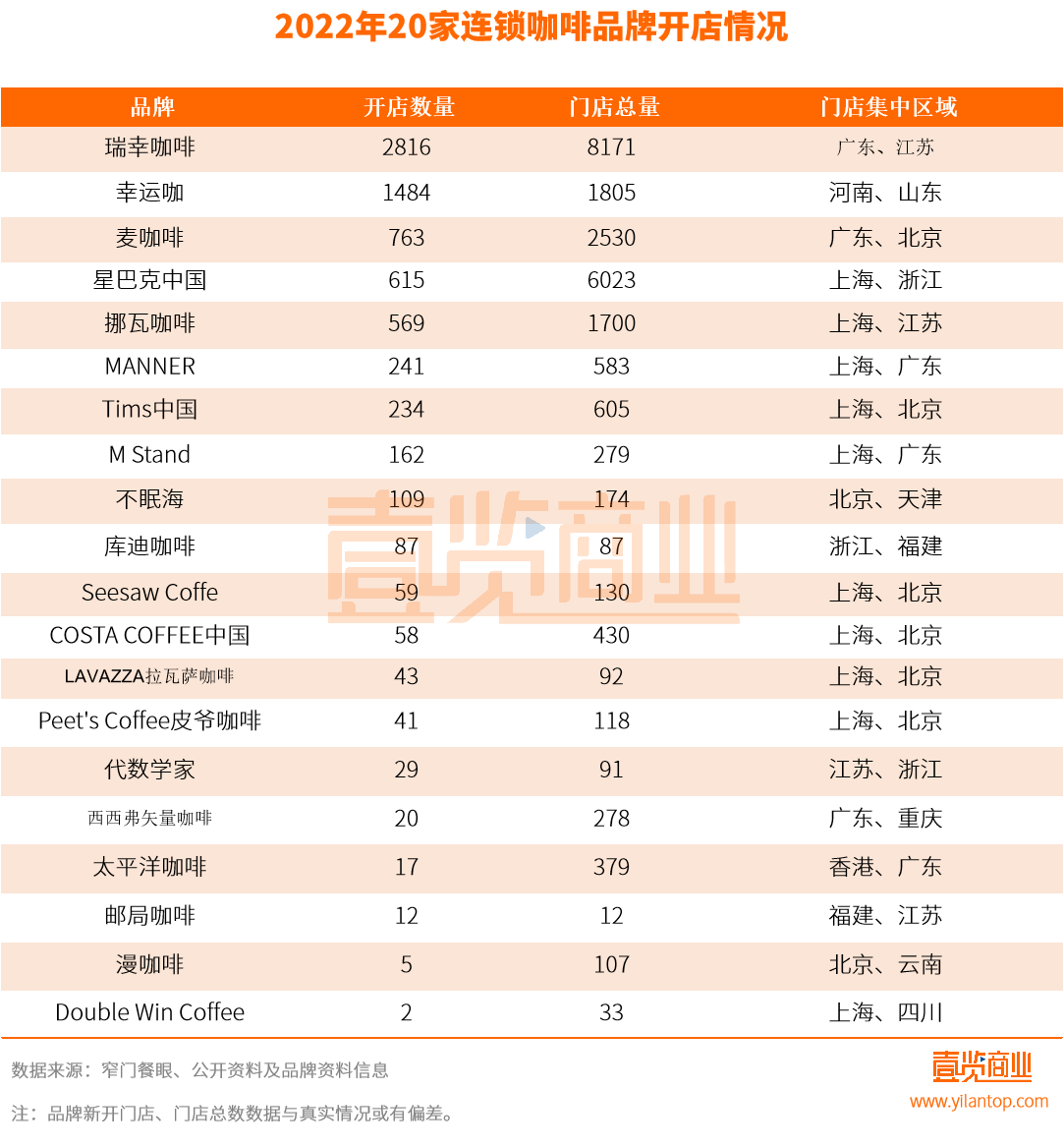

壹览商业统计数据显示,在2022年,开店数量排名前六的品牌分别为瑞幸咖啡、幸运咖、麦咖啡、星巴克中国、挪瓦咖啡、MANNER。

值得注意的是,瑞幸咖啡新开门店数量以绝对优势领先,年内共新开约2816家门店,年底门店数达到8171家,超排名第二的星巴克中国约2100家门店。此外,幸运咖、麦咖啡、星巴克中国、挪瓦咖啡扩张势头也十分迅猛,同期分别新开门店1484家、763家、615家、569家。

值得注意的是,除星巴克中国外,这几个品牌大都属于“快咖啡”模式,即主要售卖外带咖啡,且门店面积较小,开店成本相对较低。同时,像瑞幸咖啡、幸运咖、挪瓦咖啡均采用直营+加盟的经营模式,因此扩张速度相比要更快一些。同类型的MANNER因采用直营模式扩张,开店速度相对缓慢一些,同期新开门店约241家。

像瑞幸咖啡,在主要以直营门店深耕一二线城市的同时,2022年还继续以联营门店下沉到三、四线城市。据财报显示,截至第三季度,瑞幸咖啡共开出2473家联营门店。虽然在同年8月,瑞幸咖啡暂停了合伙人招募,但后又与12月重启招募政策。目前来看,相比星巴克中国,瑞幸咖啡门店已几乎覆盖了所有层级的城市。

相比之下,主攻下沉市场的幸运咖,进行的是差异化竞争。在2022年,幸运咖采用直营+加盟方式,在三、四线城市跑马圈地。2021年底时,幸运咖门店数量仅为500家左右,发展至今门店已突破1805家,在一时间里门店规模翻倍增长。

事实上,幸运咖也曾向一二线城市冲击,但似乎仅处于探索阶段。截至目前,幸运咖在北京、上海两地已分别开出3家门店。

相比这些新锐连锁咖啡品牌,星巴克中国扩张速度稍显疲软,同期内新开门店615家,相比去年同期的834家下滑26.25%。不过,一直主打“咖啡+空间场景”为主要经营模式的星巴克中国也无需与其比拼扩张速度,在咖啡行业内卷加剧下,如何获得消费者喜爱和保障业绩增长更为重要。

但从实际来看,星巴克中国在2022年似乎进入水逆阶段。业绩方面,星巴克中国营收增速呈下滑趋势,前三个季度以来都未见好转迹象;门店运营方面,星巴克中国负面频发,多次引发网友争议。

与星巴克中国类似的像M Stand,因为一直秉持着“一店一设计”的概念运营,至今尚未开放加盟,门店扩张自然也相对缓慢,在2022年新开162家门店。

总体来讲,在这些连锁咖啡品牌中,2022年新开门店数量较多属于“快咖啡”模式的品牌,像瑞幸咖啡、幸运咖等。此外,麦咖啡、挪瓦咖啡新开门店也均超过560家,扩张势头不容小觑。

像星巴克中国、M Stand等重在以空间场景为发展模式的“慢咖啡”品牌扩张速度相对缓慢。

在深圳市思其晟公司CEO、品牌管理专家伍岱麒看来,快咖啡更像是快消品,提供“产品”来满足消费者的需求,而“店品牌”则以提供场景满足消费者社交休闲或商务需求,两者的人群有一定差异性,其消费者需求也不相同。

伍岱麒认为,门店分布对于“快咖啡”而言更加重要,因为配合线上渠道,更多网点意味着可能获得更多的销售。而对于重视“第三空间”体验感的品牌而言,他们需要依靠商圈去有序部署门店发展计划。但由于人群及营销策略,定价等等多维度的不同,故此无法仅仅以门店扩张这一指标去衡量企业发展的情况。

COSTA向左,不眠海向右

除以上咖啡品牌外,在2022年新开门店数量超50家的还有Tims中国、不眠海、COSTA COFFEE中国、Seeasw Coffee、库迪咖啡。

其中,仅有Tims中国新开门店数量超200家,为234家。值得一提的是,在2022年,Tims中国除依旧加速布局外,还于同年9月底成功在纳斯达克上市。

招股书显示,在2019-2021年,Tims中国分别实现营收5725.7万元、2.12亿元、6.43亿元,同比增长率分别为271.9%、203.4%。不过,Tims中国的亏损也在逐年扩大,2019-2021年净亏损分别达8783万元、1.43亿元、3.83亿元。总体来讲,在当前国内咖啡市场,Tims中国确实已发展成为一股不可小觑的势力,但不论是渠道,还是产品方面,都缺乏坚固的护城河。而未来能否走得更远,仍难两说。

另从门店整年变化来看,虽然一些咖啡品牌在新开门店,但同时也出现了大规模关店的情况。比如,与2022年2月底时门店数相比,不眠海在同年底减少了超400家门店、太平洋咖啡减少了超120家门店,另有数据显示,COSTA COFFEE中国在2022上半年也曾关店约175家。

壹览商业在统计这些品牌开店数据时发现,之所以出现这一情况,是因为这些咖啡品牌在2022年的发展情况各不相同,有的品牌是因为优化门店转型,有的则是因为经营不善。

以COSTA COFFEE中国为例,继2021年底大规模关店后,这一情况一直延续到2022上半年。对此,COSTA COFFEE中国方面在接受有相关媒体时曾称,这是因为COSTA COFFEE中国在受大环境的影响之下在中国业务优化调整中的一部分。同时,据COSTA COFFEE中国称,品牌也布局了一些坪效高的、“即买即走”的外带式柜台门店。

据COSTA COFFEE中国总经理欧阳庆球透露,品牌目前有三大核心业务,包括连锁零售咖啡店、快消业务、咖啡服务业务(咖世家快选和自助咖啡机Express)。据悉,COSTA COFFEE中国计划到2025年,咖啡门店数量达到1000家以上,同时提升即饮咖啡的市场渗透率和市场份额,咖世家快选和自助咖啡机则将加速布局5000+点位。以此来看,COSTA COFFEE中国出现大规模关店或是因为业务调整,在咖啡业务上进行多元化发展。

而不眠海,在2022年以来,门店增速一直处于下滑状态,在同年4个季度内分别新开门店95家、10家、4家、0家。不眠海之所以有如此表现,和其母公司便利蜂脱不开关系。不眠海是便利蜂于2021年5月推出的咖啡品牌,在运营上采取的是“店中店”模式,也就是说,不眠海的门店数量和便利蜂的扩张情况密不可分。

从2022年来看,便利蜂似乎并不如意。据中国连锁经营协会数据显示,截至2021年底,便利蜂门店数量达到2800家,而在2022年底时,窄门餐眼显示其在营门店仅有2174家。事实上,2022年以来,便不断有消息称便利蜂出现大规模关店。

上海最受欢迎,品牌们各有“护城河”

回顾2022年,虽然整个消费行业在一定程度遇冷,但咖啡市场一直很“热”。

除行业中的已有玩家持续扩张外,一方面是资本依旧大力加码咖啡市场,据壹览商业不完全统计,2022年咖啡领域发生了超20起融资事件,融资金额超10亿元,其中Tims中国、Seesaw Coffee、咖啡之翼三个品牌的金额都过亿。另一方面是许多企业跨界咖啡领域,像中国邮政、李宁、脑白金等企业均开出咖啡门店或布局咖啡业务。另外,像永璞咖啡等一些主打线上的咖啡品牌也开始进入线下市场。

前瞻产业研究院发布的《2020-2025年中国咖啡行业市场需求与投资规划分析报告》显示,中国咖啡消费年均增速达15%,远高于全球2%的增速,预计2025年中国咖啡市场规模将达到2171亿元。显然,未来中国的咖啡市场仍有巨大的发展空间。

中国商业联合会专家委员会委员赖阳认为,虽然目前国内咖啡市场在不断扩容,市场对咖啡消费的需求不断增加,但咖啡品牌之间的竞争,开始变得非常激烈。在这一情况下,连锁咖啡品牌盈利变得非常难,实际上目前很多的品牌正在打价格战。

但在壹览商业看来,由于每家连锁咖啡品牌“护城河”及品牌战略各有不同,这也促使咖啡行业进行多元化发展。比如,瑞幸咖啡以“快”、“味”取胜,一方面开始快速扩店、抢占多级市场,另一方面不断推出爆款产品,吸引更多消费者。星巴克中国、M Stand强调“第三空间”,以场景筑造“护城河”。幸运咖则依托蜜雪冰城的品牌优势,在下沉市场快速攻城略地。

此外,值得注意的是,虽然各家咖啡品牌主要布局区域不同,但上海、北京是大多品牌最喜欢的城市。据壹览商业数据显示,截至2022年底,以上20家咖啡品牌共在上海开出3280家门店,在北京开出1830家门店。

另据美团报告显示,截至2022年6月底,上海咖啡门店数量达到7557家。至于同样受到咖啡品牌们青睐的北京市场,有数据显示,目前该区域已拥有超4000家咖啡店。

中国食品产业分析师朱丹蓬表示,目前,我国咖啡行业已进入一个高速增长、高速发展、高速扩容的节点,因此市场消费频次越来越高。像北京、上海等特大型城市的人均消费量已经达到约40杯/年,一线城市约28杯/年,二线城市约14杯/年,三线城市约5杯/年。

从这一数据来讲,上海、北京已不适合所有连锁咖啡品牌再深入布局。相比之下,目前三四线城市的咖啡门店密度偏小,伴随着小镇青年的咖啡消费意识觉醒,三四线城市的咖啡消费市场有待挖掘。

而无论如何,要想在未来的发展中破圈增长,除了单纯的抢占市场空间外,连锁咖啡品牌们还应持续加固护城河,凭借自身的核心竞争力持续扩大市场。

24小时热榜

24小时热榜

热门视频

热门视频