出品/茶咖观察

作者/雷俊

编辑/蒙嘉怡

头图/小红书@益禾堂广西

提到益禾堂,大家的第一个想到的或许是现制茶饮行业的“薄荷大王”。

2022年夏天,一杯薄荷奶绿让益禾堂走出下沉市场,迅速打响品牌知名度,也让薄荷成为品牌最鲜明的标签。此后几年,益禾堂不断强化这一认知。

今年6月,益禾堂再次围绕薄荷展开营销,官宣王源成为首位全球品牌代言人,并推出薄荷气泡柠、元气薄荷小汤圆等新品,借助“夏日清凉公式”进一步放大“薄荷大王”的品牌心智。官方数据显示,新品首周销量突破203万杯,全网曝光量超过22亿。

不可否认,薄荷单品的确为益禾堂带来了巨大的流量和话题度。但仅靠一款“薄荷奶绿”,并不足以支撑一个品牌从光谷走到全国,从籍籍无名到门店规模排在行业前十。

那么,益禾堂真的是靠薄荷崛起的吗?当“薄荷”不再是独家标签,它的下一程又该靠什么?本文,茶咖观察将结合益禾堂7400多家门店的布局、价格策略和扩张路径,拆解这家品牌真正的增长逻辑。

用低价做武器,从下沉市场崛起

从创立初期开始,益禾堂就长期将产品价格控制在10元以内。截至目前,益禾堂53款产品,其中28款为10元及以下的平价产品,占比52.83%,王牌产品益禾烤奶、薄荷奶绿都落在此价格区间。

这种低价策略帮助益禾堂在早期快速打开市场,以高性价比形成了鲜明的品牌认知,积累了庞大的消费群体。不过,低价意味着更低的单杯利润,因此品牌需要更大的门店规模来摊薄供应链和运营成本,这解释了为什么益禾堂近年来持续扩张。

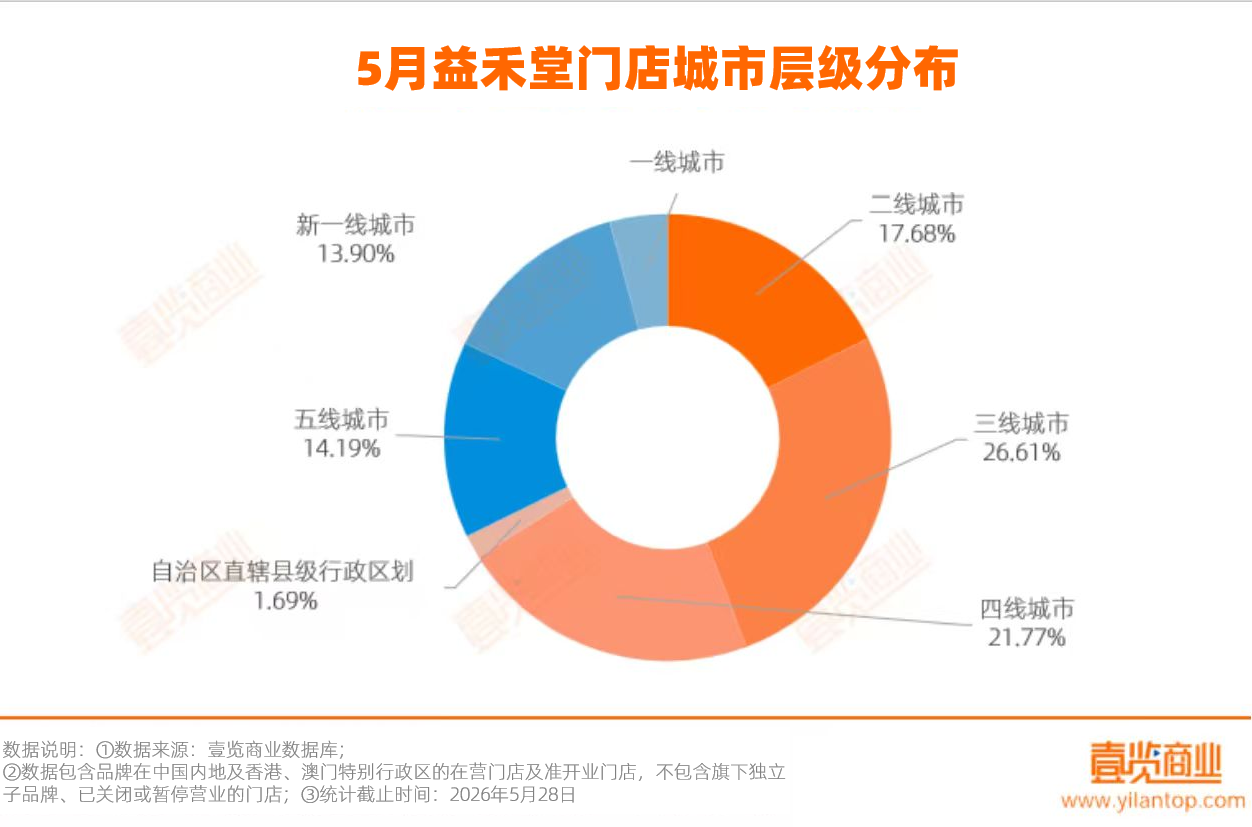

从城市线级看,益禾堂的门店布局已经明显向低线城市倾斜。壹览商业数据显示,5月益禾堂门店共7461家,其中,三线及以下城市共4668家,占比62.57%。

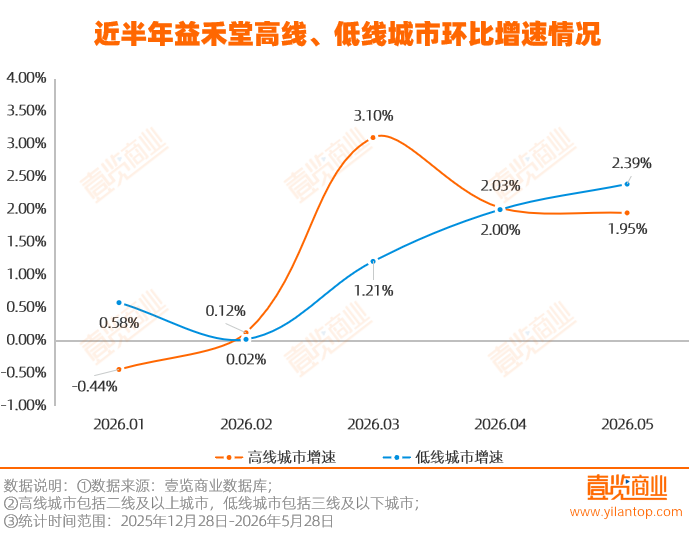

不仅存量门店集中在下沉市场,新增门店也在持续向低线城市倾斜。壹览商业数据显示,今年以来,高线城市门店增长速度整体放缓,5月门店增速降至1.95%,当月净增门店51家。相比之下,低线城市门店增速则从1月的0.58%提升至5月的2.39%,5月净增门店达到112家,首次在增速和净增门店数量上同时超过高线城市,成为益禾堂最主要的增量来源。

为了继续打开下沉市场,益禾堂近两年也不断降低加盟门槛。

一方面,益禾堂推出免除加盟费、物料减免、装修补贴等扶持政策,将单店初始投资降低至11.7万元。另一方面,推行“一镇一店,区域联推”的独家经营权,避免加盟商内耗,利于稳定客流和长期深耕。

来源/益禾堂合伙人中心

而品牌方以低门槛快速吸纳加盟商,抢占乡镇点位,并通过独家授权强化加盟商信心,提高开店成功率,从而提升下沉市场渗透率和品牌声量,实现高效率的规模扩张。

可以说,低线城市已经不只是益禾堂的优势市场,而是未来新增门店最主要的来源。

依赖校园场景

除了向低线城市下沉,益禾堂还将下沉策略延伸到了消费人群——校园。

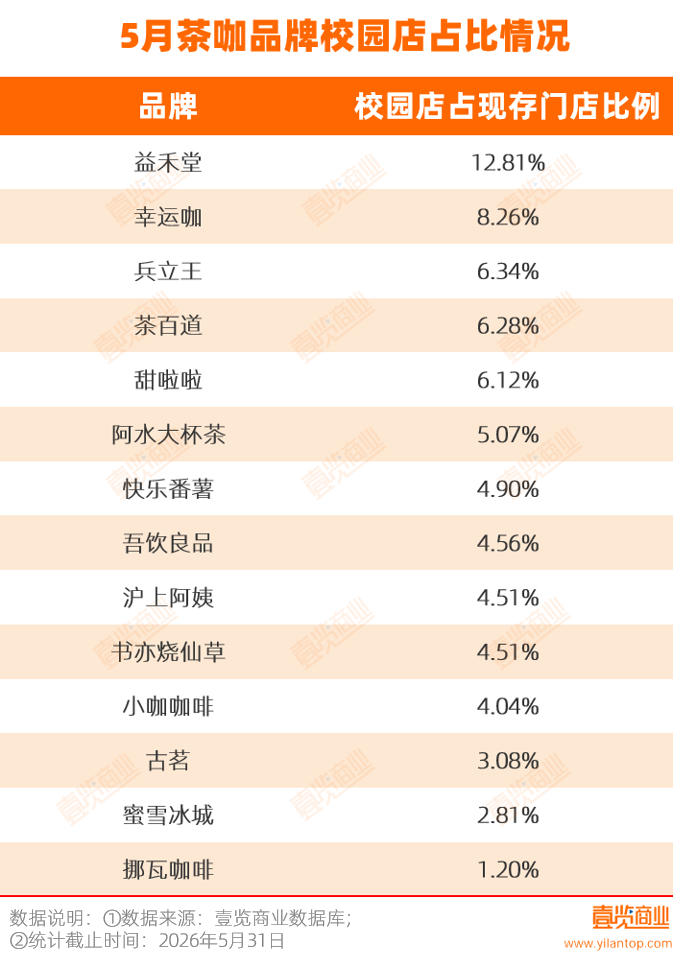

在茶咖品牌中,益禾堂是唯一校园店占比突破10%的连锁品牌。壹览商业数据显示,5月,益禾堂校园店共956家,占比12.81%,相比之下,幸运咖校园渠道占比8.26%,甜啦啦占比6.12%,古茗占比3.08%,挪瓦咖啡和蜜雪冰城则分别仅占1.20%、2.81%。

以广东、福建为例,益禾堂校园渗透明显。广东省内共有165所普通高校,益禾堂已布局65所,占比39.39%,其中广州41家,覆盖广东第二师范学院、广州理工学院等。福建省内共有90所普通高校,益禾堂布局45所,占比高达50%,其中福州30家,涵盖福州软件职业技术学院、福建师范大学等。

相比很多品牌把校园当作销售渠道,益禾堂更像是把校园当成用户运营入口。

首先,学生消费能力有限,10元左右的价格带适配日常消费。益禾堂的饮品也能满足解渴、高频的需求,利于在校期间培养消费习惯,沉淀长期消费心智,毕业后仍旧会优先选择消费益禾堂的产品。

其次,产品标准化程度高,制作门槛低,可聘用学生兼职。学生时薪低于社会全职员工,校园店的单杯人力成本低于商圈店或街边店。尽管受寒暑假影响,但因兼职员工无固定排班压力,淡季损失可被有效压缩。

最后,校园的封闭性与有限点位构成天然壁垒。多数高校实行封闭或半封闭式管理,外卖难以深入宿舍区,同时,学校的优势点位有限,益禾堂率先占据后形成先发优势,竞品后续进入时,既难获优质铺位,又面临学生已养成的品牌偏好难题。

因此,校园对于益禾堂而言,不只是门店网络,也是提前获取年轻消费者的重要渠道。

产品困于“薄荷”,低价优势被挤压

不过,门店规模终究只是品牌增长的基础。随着低线城市门店逐渐趋于饱和,最终增长点仍要回到产品层面。而从目前来看,益禾堂最核心的产品标签“薄荷”并没有继续成为新的增长引擎。

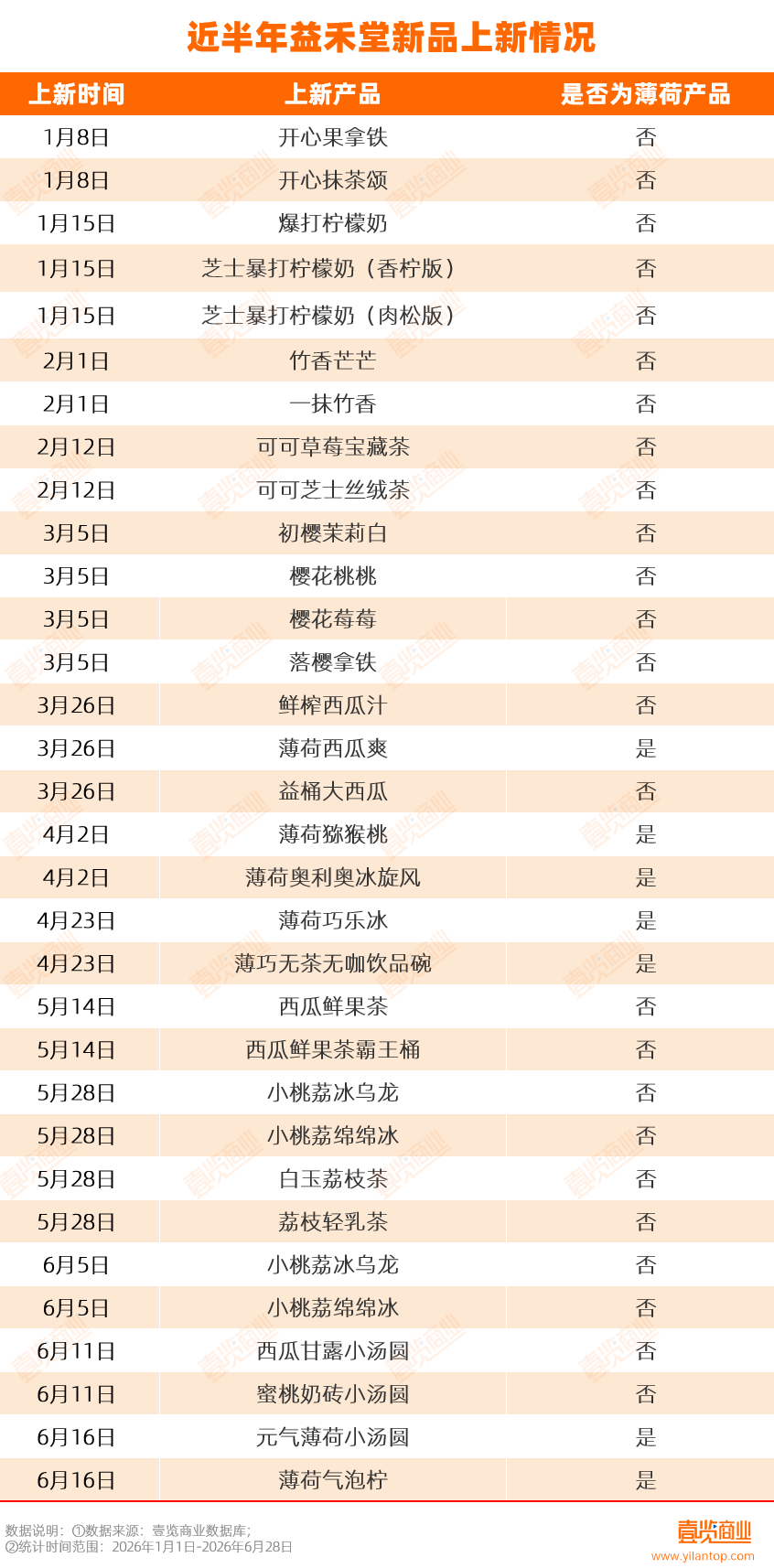

壹览商业数据显示,今年1-6月益禾堂共上新32款新品,其中薄荷相关产品仅有7款,而真正形成市场热度的,只有与王源代言同步推出的薄荷气泡柠和元气薄荷小汤圆。

从消费者反馈来看,这两款产品的热度更多来自代言效应,而非产品本身。茶咖观察搜索小红书发现,大量相关内容都围绕“王源”“代言”“联名”等关键词展开,关于产品口味的讨论相对有限,部分消费者甚至评价产品“有点寡淡”。这意味着,本轮销量爆发更多依赖营销事件,而不是产品自身形成的消费吸引力。

更严峻的是,薄荷已经不再是益禾堂独有的标签。一点点、书亦烧仙草、Yee3三号椰、蜜雪冰城等茶饮品牌均上架薄荷相关产品,咖啡赛道也加速入局,COSTA COFFEE推海盐薄荷云顶拿铁,瑞幸咖啡上新冰吸生椰拿铁,薄荷正在成为行业共同采用的产品元素。

与此同时,益禾堂的低价策略也正在面临越来越激烈的竞争。

目前,益禾堂产品价格常年维持在5-10元以内,这一价格带已经聚集了蜜雪冰城、瑞幸咖啡、甜啦啦等大量连锁品牌。壹览商业数据显示,截至5月底,蜜雪冰城门店近4.75万家,挪瓦咖啡、幸运咖、茶百道均拥有8000家以上的门店,甜啦啦、书亦烧仙草门店也超5000家。

价格接近、产品趋同、门店越来越密集,使消费者切换品牌的成本越来越低。以广西中医药大学为例,益禾堂门店500米范围内聚集了10家茶饮和咖啡品牌,其中包括蜜雪冰城、库迪咖啡、1点点、瑞幸咖啡等多个与益禾堂价格段定位想类似的品牌,这些竞争对手贴身布局,持续分流客源。

这种竞争最终传导到了加盟商。

在营收端,门店密度不断提升,使单店客流被持续分流,各个平台持续推出低价促销,又进一步压缩了门店收入。一位甘肃的加盟商向茶咖观察透露,一杯薄荷柠檬水小程序价格为5元,美团团购价3.29元,扣除0.70元的塑料杯、0.17元的薄荷、0.32元柠檬硬性原料后毛利仅为2.10元,再扣除人工、房租、水电及平台抽佣后,利润已十分有限。

来源/美团

但是,加盟商并没有因为低价销售而获得更低的采购成本。北京的一位加盟商向茶咖观察透露,5月底,益禾堂的薄荷供货价为14.17元/斤,而一亩田数据显示,云南寻甸留兰香薄荷批发价为2.65元/斤,淘宝平台的云南寻甸留兰香薄荷6斤的批发价为45.40元,约为7.56/斤,也仅为益禾堂供货价格的一半左右。

来源/淘宝

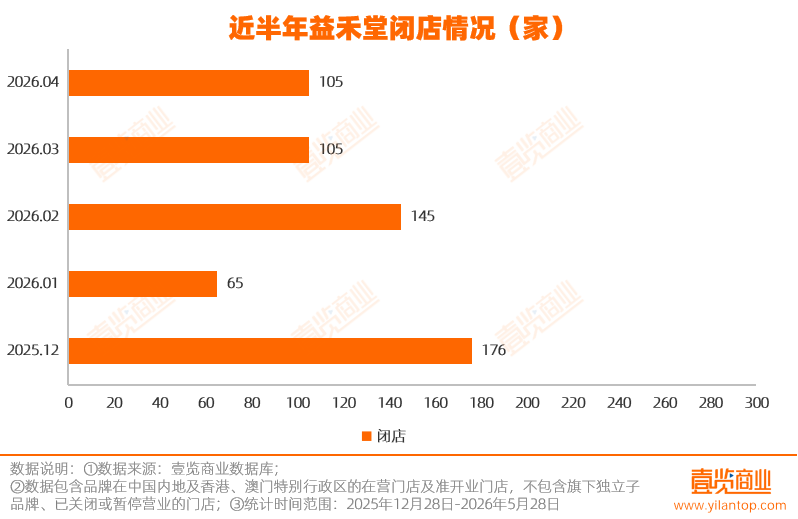

外部售价持续承压,而内部成本又居高不下,加盟商获利空间被严重挤压,最终只能选择闭店止损。壹览商业数据显示,益禾堂从2025年12月关店176家降至2026年1月的65家,2月又反弹至145家,随后几个月基本维持在每月100家以上。对于一家仍在扩张的品牌而言,持续维持较高的关店规模,也意味着加盟商经营压力正在增加。

益禾堂依靠低价切入市场,以校园建立消费基础,再借助下沉市场完成规模扩张,最终凭借薄荷形成品牌认知。

但今天,这三张牌都没有过去那么好用了。低价已经成为行业标配,下沉市场进入存量竞争,校园渠道趋于成熟,而薄荷也不再是益禾堂独有的产品标签。

对于一家拥有7400多家门店的品牌来说,未来真正需要回答的,已经不是还能开多少家店,而是还能依靠什么持续吸引消费者、支撑加盟商盈利。这或许才是益禾堂下一阶段最大的挑战。

24小时热榜

24小时热榜

热门视频

热门视频