出品/未来科技界

作者/张永堃

编辑/李彦

头图/截自品牌官方

如今具身机器人赛道,就像今天这台风巴威逼近前杭州的天气一样,燥热且蕴藏危机。

7月2日,中国证监会网站消息,证监会同意宇树科技股份有限公司首次公开发行股票的注册申请。这意味着,作为具身智能的代表企业,宇树科技即将在科创板上市。

与此同时,一级市场的融资热度也在持续攀升。IT桔子数据显示,2026年上半年国内具身智能赛道融资总金额已超900亿元,较去年同期提升5倍;融资事件超300笔,同比增长137%。

但面对如此高的热度,具身机器人赛道却面临一个不得不回答的问题:何时落地,能干什么。

就像此前证监会关于宇树科技IPO的问询函,就聚焦于这几个问题进行追问:机器人到底卖给了谁?用在什么场景?复购率有多高?

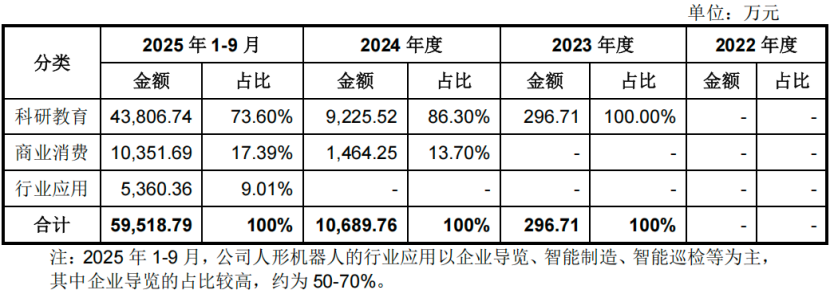

透过招股书可以看到,哪怕是行业视为标杆的宇树科技,距离工业场景落地也还有很长距离。宇树科技机器人落地场景中,科研教育领域占比高达73.6%。在这一场景下,宇树的主要客户为高校各大实验室等科研机构,这些客户购买人形机器人后,主要用于教学演示和算法验证等研究性工作,机器人在其中扮演的是“研究对象”而非“生产力工具”。

科研教育之外,商业消费和工业应用两个板块的表现更为有限。人形机器人的商业消费占比17.39%,消费场景主要来自科技展示、企业展厅导览和商业综合体租赁等。但这类需求大多为一次性采购,宇树披露2025年1-9月商业消费复购率仅为21.25%,回头客相当有限。

再看工业应用,占比仅9.01%,其中企业导览又占去工业应用的50%至70%,真正用于智能制造、智能巡检等场景的收入仅占行业应用板块的29.29%,换算到总营收不足2.7%。

也就是说,宇树科技每卖出10台人形机器人,真正下到工厂干活的甚至不到1台。

具身智能头部玩家商业化尚且如此,行业整体商业应用成熟度可想而知。

值得注意的是,到现在还未真正投入大规模量产的特斯拉人形机器人擎天柱(Optimus)最近又有进展。

据《晚点Latepost》报道,特斯拉三代擎天柱已完成初步定型,这意味着研发三年多后,擎天柱Gen 3终于走出实验室,进入量产阶段。报道称,特斯拉已向供应链下发具体的零件采购指引,要求供应商9月将产能提升至1000台/周,年底提升至2000至2500台/周,届时供应商将具备每年10万台的零部件供应能力。

特斯拉擎天柱自立项起就有着相对清晰的目标落地场景:处理人类不愿做的“危险、重复或无聊”的工作。放到产业竞争中看,它与国内以宇树科技为代表的主流人形机器人公司,差异主要体现在产业模式、“大脑”和灵巧手三个维度。

在产业模式上擎天柱直接复用特斯拉汽车FSD的感知与决策算法,搭载同款HW4.0芯片与4680电池,甚至连大规模制造的经验都一并迁移,把验证过的造车能力和供应链平移到了造人上。

而宇树从四足机器人起家,先靠消费级机器狗站稳了脚跟,2023年才踏足人形机器人赛道。宇树自己在问询回复中也坦承,人形机器人的规模化应用正处于开发训练阶段,“进厂干活”对它来说还是一个正在攻克的新课题。

在“大脑”维度上,特斯拉与宇树的差距,本质上是“通用泛化”与“场景定制”的路线区别。擎天柱背后承接的是特斯拉长期积累的FSD训练体系。全球数百万辆汽车产生的真实道路数据,持续训练同一套感知和决策网络,使其具备理解物理世界、处理复杂场景的基础能力。理想状态下,用户只需给出指令,机器人就能自主拆解任务、判断路径并完成执行。

宇树在“大脑”层面的商业化思路更接近“为场景写动作”:演唱会就写舞蹈模块,春晚就写格斗模块。这些本质上是预设程序,而非通用智能。王兴兴也并不避讳这一点,他曾表示“当下机器人干活的技术还不成熟,先搞点表演、格斗业务”。这固然是一种务实的阶段性策略,但客观上也意味着,宇树距离特斯拉的通用泛化能力仍有一定距离。

灵巧手是另一个关键差异点。宇树最新灵巧手拥有20个活动关节,特斯拉擎天柱灵巧手拥有22个活动自由度,纸面参数差距并不大。但灵巧手真正的难点不在参数,而在成本、性能和可靠性之间的平衡。特斯拉的灵巧手性能强、结构复杂,也因此面临量产成本和长期可靠性的挑战。宇树则更强调工程落地和耐久性提升,但从实验室演示走向工厂连续作业,中间仍隔着材料、控制、装配和工况适配等多重门槛。

特斯拉已经证明“进厂干活”是可行的,宇树还在证明“进厂干活”是可能的。宇树IPO问询函暴露的,也不只是一家公司的问题,而是整个人形机器人行业共同面对的现实:在工业场景里,人形机器人还没有找到一个非用不可的刚性理由。

据多家机构判断,2026到2028年是规模化应用的关键窗口期,谁能率先跑通工业应用的商业闭环,谁就是产业定义者。宇树若能借募资补上“大脑”短板、用制造基地打通进厂路径,宇树有望从头部玩家晋级为产业定义者。反之,如果上市后仍靠科研教育和宣传营销撑门面,资本市场的耐心可能比想象中更有限。

24小时热榜

24小时热榜

热门视频

热门视频