出品/壹览商业

作者/李彦

编辑/木鱼

H&M换了一种形式回归。

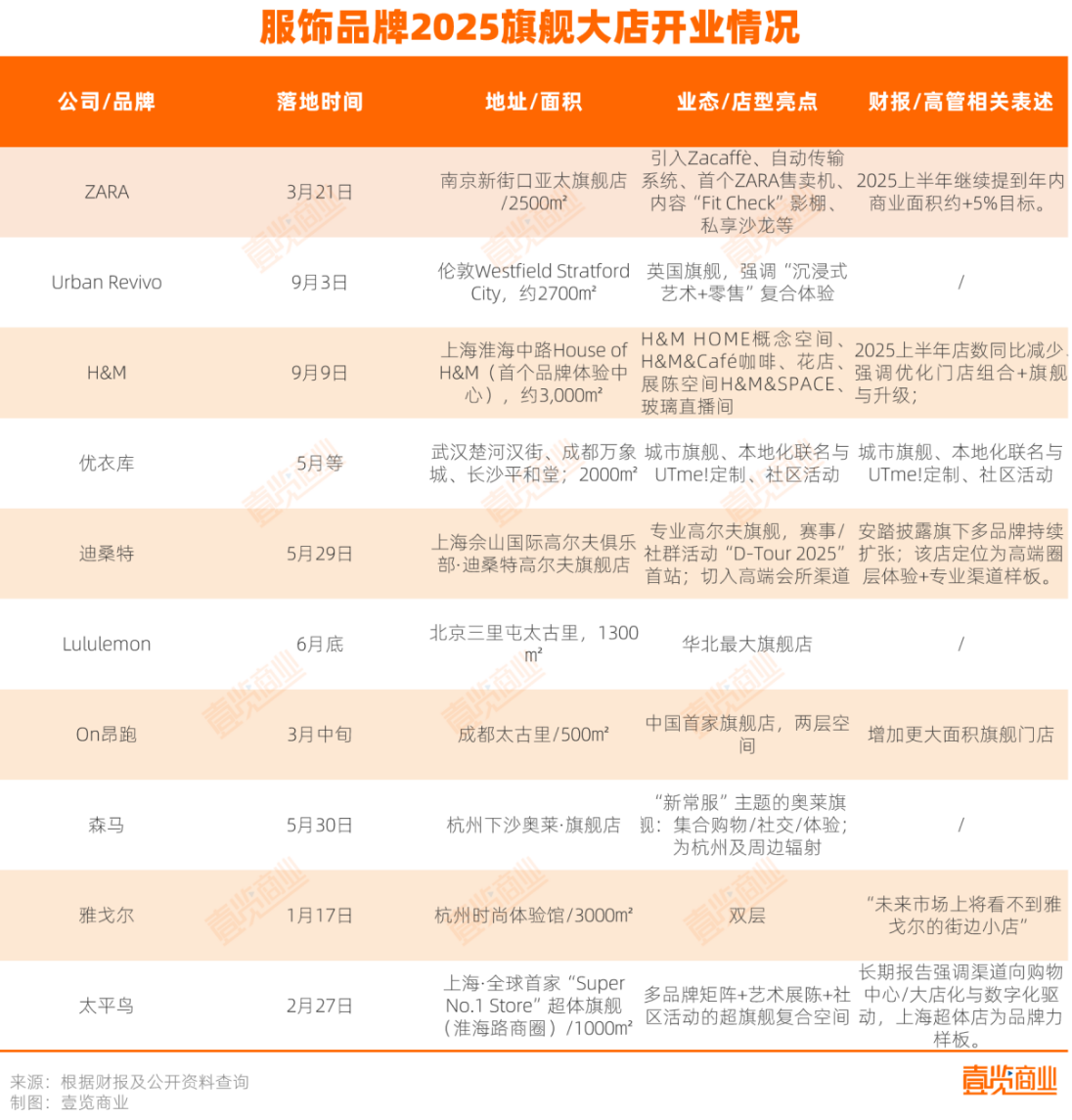

9月9日,H&M在上海淮海中路651号重新开出了其在华最大旗舰“House of H&M”。该店面积近3000平方米,涵盖女装、男装、童装全品类,并首次引入家居系列H&M Home,同时叠加咖啡、花店、展览和直播空间。

这是H&M第二次来到这里。2007年,淮海路曾见证H&M进入中国市场的高光时刻,而在2022年,这家门店又因业绩与舆论压力关停。

财报显示,H&M在华门店数从2019年的500余家缩减至2023年的约300家,北京三里屯和淮海路等核心商圈门店相继消失。过去一年,H&M逐步调整策略,关闭低效门店,升级南京东路、北京悦荟广场等核心点位,并在深圳开设新店。淮海路的回归,正是品牌通过旗舰化重新争夺存在感。

值得注意的是,今年以来,不只是H&M,Zara、UR、优衣库等品牌都在加快旗舰化战略,集中资源打造“少而大”的门店。但问题是,当线上渠道继续分流流量、租金成本持续高企,这些旗舰能否成为下一个增长引擎?

服饰品牌们集中开大店

壹览商业统计快时尚品牌、国际运动品牌、国内女装/大众服饰的典型样本发现,除了开头提到的H&M,开旗舰店已经成了服饰品牌的一致动作。

先看同类快时尚品牌,ZARA在南京新街口开了家2500㎡的旗舰店;UR在伦敦做出两层的大体量沉浸空间;优衣库在成都落地城市旗舰。再看运动品牌,lululemon三里屯重装千平级,On昂跑在太古里开出双层旗舰店,迪桑特干脆把旗舰搬进高尔夫会所。本土服饰阵营里,森马新开了家奥莱旗舰,雅戈尔不断推出服饰体验馆,太平鸟在淮海路落“超体店”。

不同赛道,不同打法,但方向一致。

大店不仅体现在面积,还体现在功能的扩展。H&M旗舰集成了家居、咖啡、花店、展览和直播间;ZARA南京旗舰内设咖啡和“Fit Check”影棚;优衣库成都旗舰引入循环回收和定制服务;太平鸟的“超体店”以多品牌矩阵和艺术展陈增加停留时长。

lululemon和On跑则通过课程和社群跑,把门店作为生活方式的发生场;迪桑特依托高尔夫旗舰直接绑定赛事和高端圈层。这些配置表明,品牌都在试图用更多场景延长顾客停留。

数字化是大店运转的关键支撑。优衣库通过RFID和自助结账实现库存和结算效率提升;H&M在旗舰内设直播间,门店成为内容工坊;ZARA的内容影棚标准化了社交媒体素材的生产;On用互动装置解释鞋类科技,直接转化为线上话题。功能叠加与数字化结合,使旗舰既能提升交易效率,又能成为线上线下联动的中枢节点。

从选址看,大店几乎都落在一二线城市的核心流量场景:上海淮海路、南京新街口、北京三里屯、成都太古里、伦敦Westfield。这类地段保证了自然客流,也方便举办活动和制造话题。本土品牌同样向这些节点靠拢,森马选择奥莱枢纽,雅戈尔和太平鸟直接布局一线商圈。旗舰店因此具备了“品牌地标”和“传播放大器”的双重功能。

那么,为何品牌都开起了大店,背后的原因是,小店开不下去了。

小店,集体溃败

消费端的 体验升级、供给端的库存压力,行业对品牌心智的争夺,共同推动了这场门店结构的洗牌。

Zara母公司Inditex在最新财报中披露,2024财年集团门店总数下降2.3%,但整体经营面积仍增长2.0%;H&M的公司报告中提到成本控制、产品组合改善、供应链效率提升以及门店体验与陈列优化是驱动利润改善的重要因素。雅戈尔管理层更是公开表示,未来市场可能“看不到街边小店”。

服饰集团达成的共识是,门店不再以数量取胜,而是以效率和标杆价值取胜。

一方面,随着电商渗透率的不断上升,消费者的“买衣服”需求已经能够在线解决,线下门店必须承担新的功能:提供体验、营造氛围、创造话题。

品牌把咖啡、花店、展览,甚至瑜伽课程搬进门店,正是为了满足消费者的体验诉求。根据赢商大数据监测,所谓“非标准首店”(体验性、场景性、复合业态门店)的占比,已从2022年的34.7%提升到2024年的47.1%。品牌不再只是在卖产品,而是在卖一个可参与的生活场景。

另一方面,供给端的压力同样不可忽视。库存高企带来的资金占用和折扣损失,迫使品牌重新思考门店结构。相比小店的分散销售,大店具备更强的库存消化和物流承接能力,叠加数字化手段,库存可以在大店和线上之间形成共享与调拨,提高周转速度。优衣库在旗舰门店配备RFID系统和自助结账,正是为了缩短库存流转周期,减少人力与资金的浪费。大店成为供给端缓解压力的重要出口。

最后,各类服饰品牌本就有各自的品牌焕新需求。比如,快时尚在过去几年经历了高速扩张与舆论危机,品牌必须通过更具象征性的门店来恢复形象。运动品牌则需要通过大店进一步强化生活方式定位;本土品牌的逻辑则是通过旗舰店甩掉“低价大众”的旧印象,把艺术、设计和年轻化叙事植入空间中。无论国际还是国内,旗舰店都被视作品牌升级的最重要工具。

综合来看,开大店是消费端、供给端与行业端三股力量合力作用的结果。消费者需要体验,供应链需要出口,品牌需要重塑。旗舰店因此被赋予了更多功能:它既是销售终端,也是体验场所、内容工坊和品牌地标。换句话说,今天的旗舰店不仅关乎生意本身,更关乎品牌能否在激烈竞争中维持存在感和长期叙事。

大店,是解药么?

大店承载了品牌的希望,却也也放大了它们的风险。

首先是成本压力。旗舰往往落在一二线核心商圈,租金、人力、运营成本都高企。当前零售市场的不确定性意味着,一旦客流和转化不足,旗舰可能从“品牌地标”迅速变成“资金黑洞”。大店带来的坪效提升能否覆盖额外的运营支出,仍需打问号。

其次是规模复制的难题。旗舰的独特性,往往来自定制化的场景和体验,但这也意味着很难在全国范围快速复制。像淮海路这种节点具备天然优势,但当旗舰店开到二线城市甚至下沉市场时,能否保持同样的传播效应和商业回报,存在较大不确定性。

再次,消费者对体验的新鲜感有边际效应。咖啡区、展览、运动课程一旦成为标配,差异化便会被迅速稀释。如何不断更新内容、维持体验的吸引力,对品牌来说将是长期挑战。

最后是线上与线下的关系。在电商与社交媒体持续分流注意力的背景下,旗舰必须兼顾交易与传播。一旦数字化联动不足,大店就可能沦为“空心地标”,既无法带动线上转化,也难以形成持续话题。

旗舰化的回归,折射出服饰行业在新旧秩序之间的摇摆。它既是品牌在电商高压、库存积压、心智稀释下的一次自救,也是一次高成本的豪赌。大店可以短期内制造话题、刷新形象,但它的可持续性并不确定:客流是否稳定、坪效能否覆盖成本、体验如何不断迭代、线上线下能否真正打通,这些都决定了旗舰究竟是成为增长引擎,还是演变为“空心地标”。

可以说,旗舰店更像是一场关于未来零售的实验。它试探的是消费者愿意为多少体验买单,也考验着品牌能否在场景、供应链和数字化三方面找到平衡。大店带来的并非一条确定的增长路径,而是一场高风险的再造行动。最终,它可能成为新周期的起点,也可能只是旧模式的最后一抹亮光。

24小时热榜

24小时热榜

热门视频

热门视频