出品/壹览商业

作者/李彦

编辑/木鱼

中国的Robotaxi(自动驾驶出租车)玩家涌向了港股。

10月14日,中国证监会网站信息显示,小马智行(Pony.AI)、文远知行(WeRide)港股IPO于同日成功完成备案。10月17日,小马智行(Pony.ai)通过港交所聆讯;10月20日,文远知行(WeRide)也顺利获得审核。两家公司计划分别在香港联交所发行约 1.021 亿股与 1.024 亿股普通股。

这两家公司一直有着“不解之缘”。

一方面,两者的创始团队皆来自百度。小马智行由曾任百度自动驾驶部门首席架构师彭军和曾任百度自动驾驶工程师楼天城于2016年创立;文远知行创始人韩旭亦曾担任百度自动驾驶部门首席科学家。

另一方面,两家公司在资本化的道路上几乎亦步亦趋。2024年秋天,文远知行率先敲钟纳斯达克,成为“中国Robotaxi第一股”;一个月后,小马智行紧随其后完成上市。此次,两家公司又在相似的节点、以相似的新股数登陆港股市场。

那么,Robotaxi双子星为什么要在这个时间点再次上市?

为什么双双赴港上市?

在政策、资本与产业的多重周期交汇处,两家企业都在为自己的“下一阶段”做准备。

首先,对所有在美上市的中国科技公司来说,地缘政治背后的不确定性始终是悬在头上的达摩克利斯之剑。根据美国证监会(SEC)对《外国公司问责法》(HFCAA)的实施说明,一家公司若被SEC连续两年认定为“受识别发行人”(其审计师因所在司法管辖区原因无法被PCAOB充分检查),SEC就必须禁止其证券交易。

这意味着,对小马智行、文远知行这样主要在中国运营的企业来说,长期依赖美股市场并不安全。一旦审计或监管环境变化,它们随时可能面临交易限制。

对于自动驾驶这样的行业来说,资金链的稳定几乎等于生命线。每一轮融资都直接关系到算法优化、测试运营、车队扩张等投入,一旦出现市场波动,技术研发就可能被迫放慢。赴港上市,不只是为了拿更多钱,更是为了建立第二个资本支点,让企业在复杂的国际环境中有“后手”,能更稳地走下去。

其次,自动驾驶的商业化是漫长的消耗战,既需要资金的耐心,也需要资本的理解。与美股以成长预期为核心的估值体系不同,香港市场背靠内地、辐射东南亚,汇聚了主权基金、家族资本与产业投资者等长期资金力量。

在中国企业资本联盟副理事长柏文喜看来,港股双重上市可提前锁定“逃生通道”,降低地缘政治与监管风险。同时,香港市场背靠内地、辐射亚太,能引入本地主权基金、家族办公室及南下资金,分散投资者结构,提升估值稳定性。

除了资本维度,两家企业在业务逻辑上,也都在向“亚洲中心”靠拢。文远知行的Robotaxi与Robobus已在中国及东南亚落地,小马智行也在中东与新加坡持续扩张。香港市场天然具备产业延展意义——它既是出海的桥头堡,也是政策与资本交汇的节点。港股上市除了募资,还有在当地品牌落地的战略意义,帮助企业提升在政府、合作伙伴及公众层面的认知度。

最后,美股提供的是流动性与想象力,港股提供的是产业价值与稳定性。双重上市让两家公司在两种定价体系中获得“缓冲带”:一边保留科技股的溢价空间,一边稳住长期投资者的信心。对于现金流仍在爬坡的自动驾驶企业而言,这种结构能有效降低波动风险。

不过,要更进一步理解两家公司的资本动作,还得把视线聚焦于它们的经营数据。财务数据的差异,也正揭示了它们在商业化道路上的不同轨迹。

小马智行VS文远知行,谁更胜一筹?

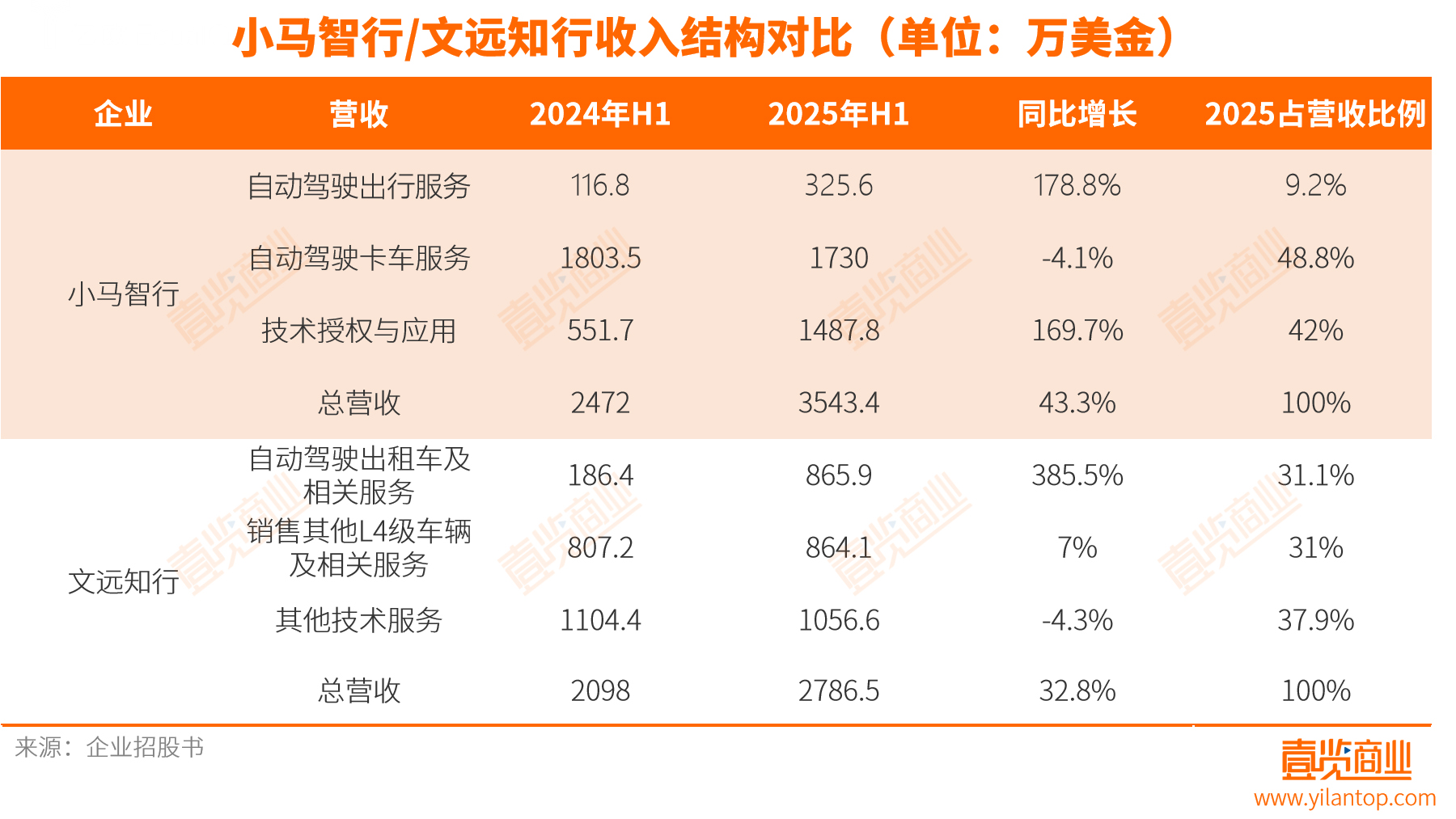

2025年上半年,小马智行总营收约3543.4万美元,同比增长43.3%。其中,自动驾驶卡车服务占比近一半(48.8%),但1730万美元的营收同比减少4.1%;技术授权与应用营收1487.8万美元,占总营收42%,同比大涨169.7%;而出行业务(Robotaxi)虽然基数较小,但增长最猛,同比上涨178.8%。

相对地,文远知行的营收结构更加均衡。2025年上半年,总营收为2786.5万美元,同比增长32.8%。其中,自动驾驶出租车及相关服务售出865.9万美元,暴增385%,贡献了31.1%的营收;L4级车辆销售及相关服务(包括小巴、货车等)占比31%,保持平稳;其他技术服务贡献37.9%,略有下降。

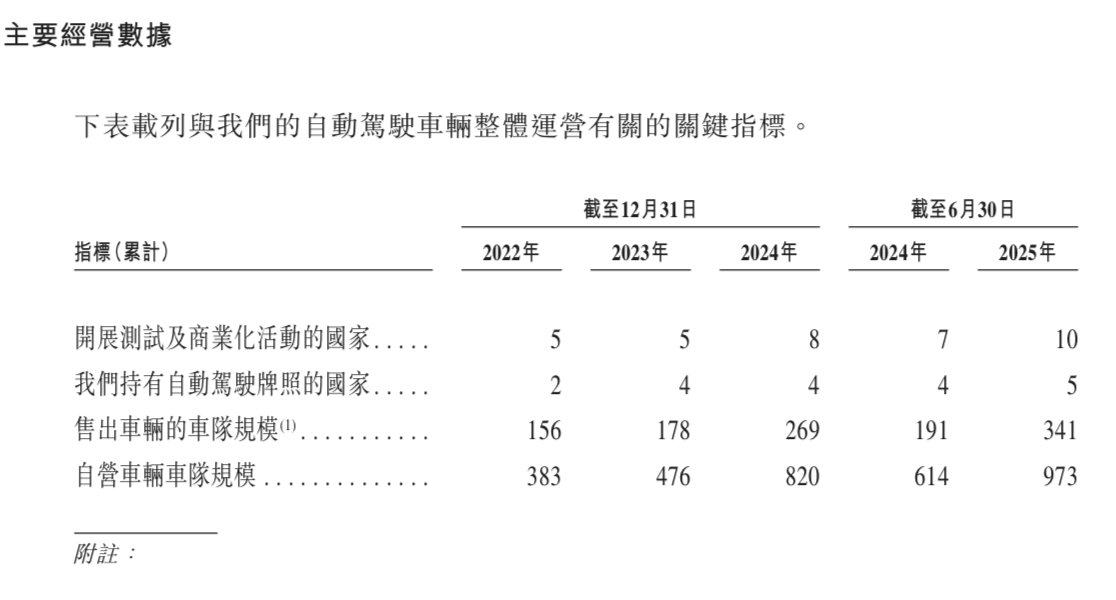

(图源:小马智行招股书)

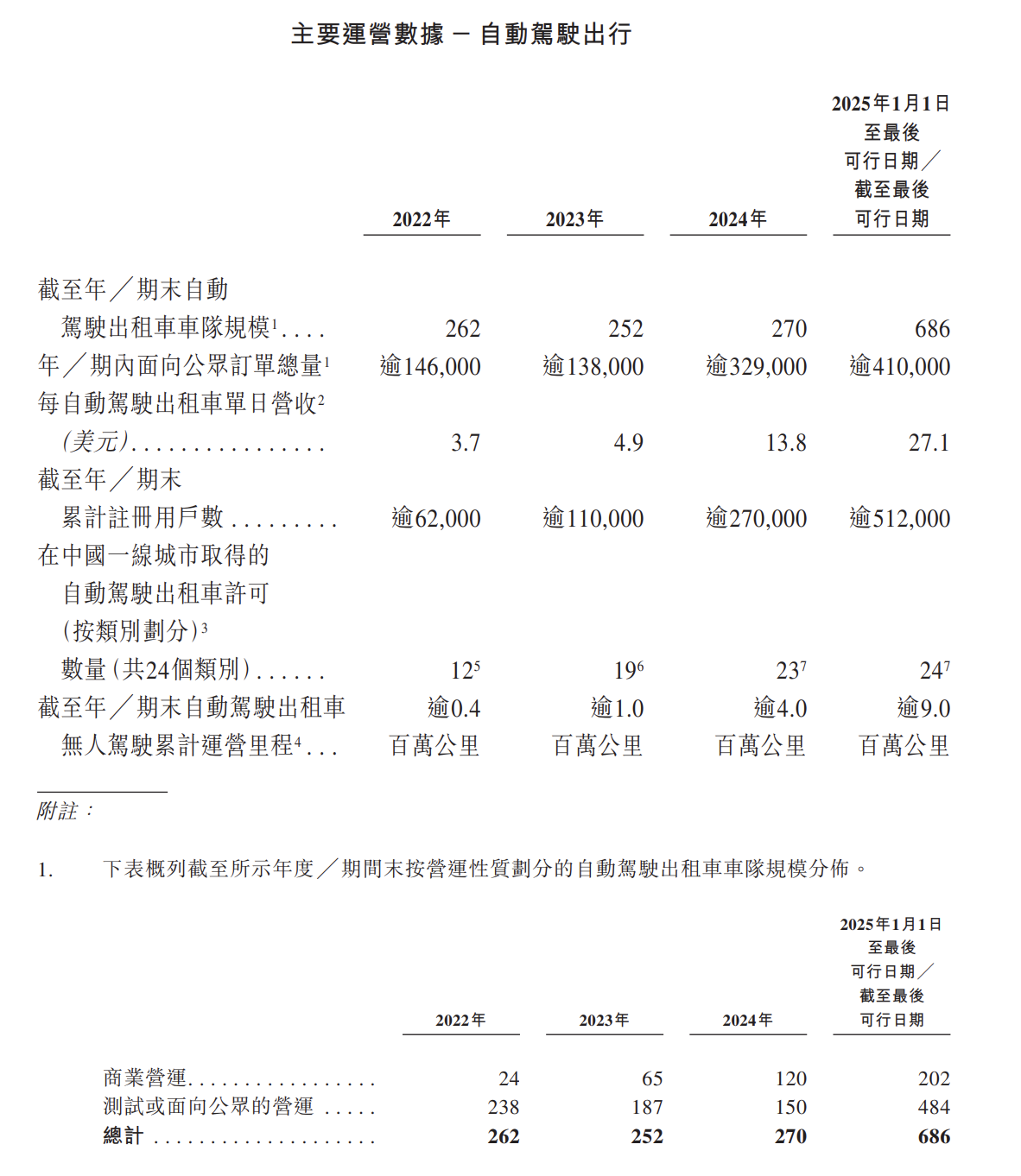

从经营数据看,两家公司想表达的重点也截然不同。小马智行的披露极为细致:不仅拆分Robotaxi与卡车的车队规模、单车日营收、累计无人化里程,还细化至自营与第三方租赁比例、商营与测试车数量等。

招股书显示,小马智行Robotaxi车队在2025年已增至686辆,年内面向公众订单约41万单,单车日营收从2024年的13.8美元跃升至27.1美元,几乎翻倍;无人化运营里程累计达900万公里,一线城市许可类别扩展至24类。这样的增长说明小马在稳步扩大商业化区域、提高有效计费时长的同时,也在提升无人化比例。

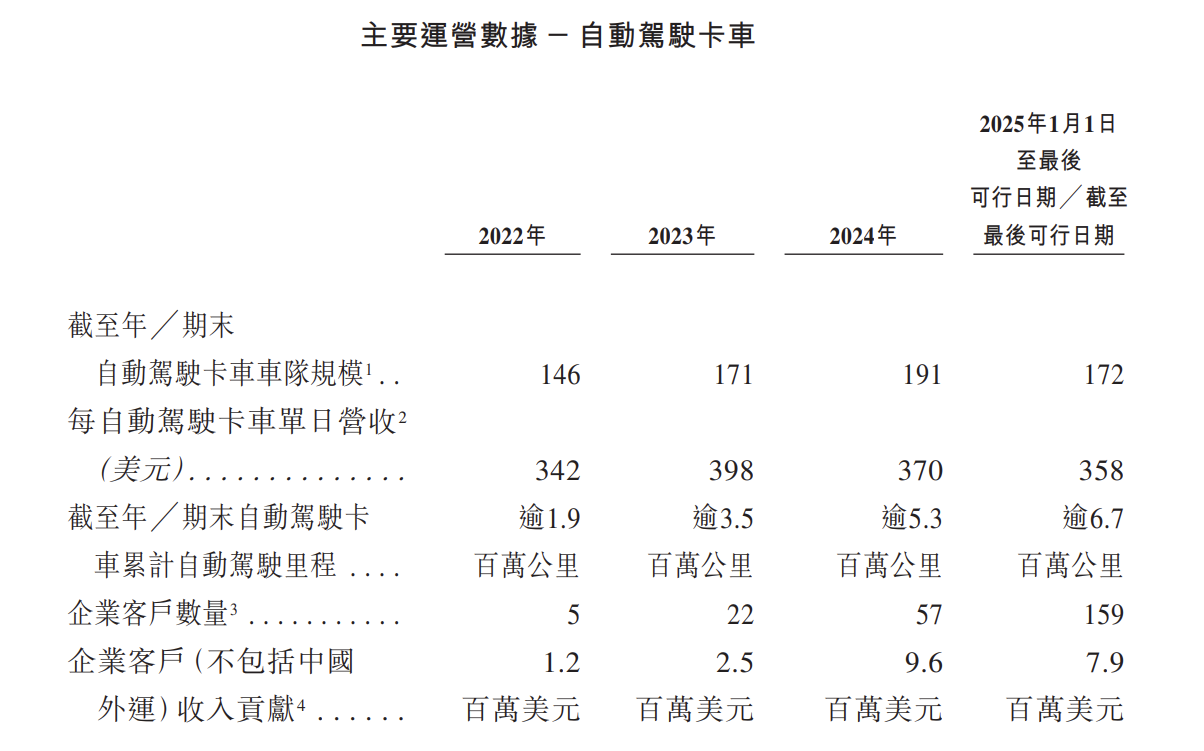

与此同时,卡车业务的结构调整更能看出公司对长期效率的重视:车队规模从191辆微降至172辆,但企业客户数量暴增至159家,累计行驶里程达670万公里。

(图源:小马智行招股书)

单车营收从2024年的370美元降至358美元,但是企业客户数量从57家涨至159家,说明这一业务开始有以价换量的趋势。

(图源:小马智行招股书)

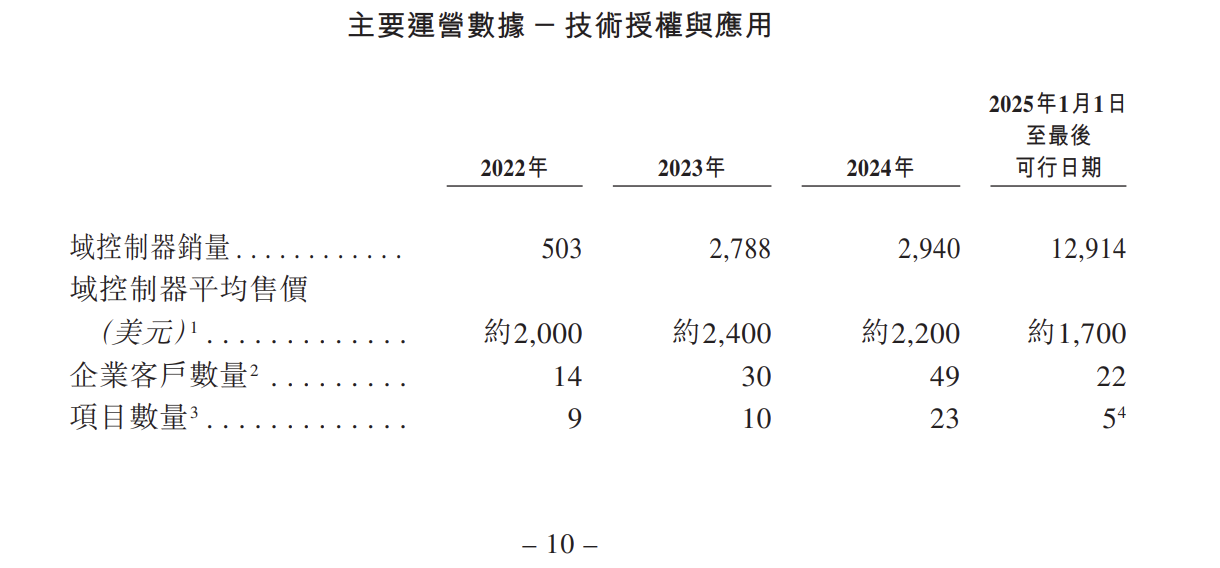

这种趋势也反映在技术授权业务上,该业务虽平均售价降至约1700美元,但销量从2024年不到3000台飙升至近1.3万台。总体来看,小马智行的运营正处于“从测试到量产”的拐点上。

文远知行重点展示其持有牌照的国家数、商业化活动国家数、售出车辆和车队规模,以体现其国际化优势。到2025年上半年,文远自营车队达到973辆,售出车辆341辆,测试及商业化活动覆盖10个国家,拥有自动驾驶牌照的国家增至5个,其Robotaxi板块在半年内增长385%,不仅得益于国内放开的商用城市,更源自中东市场的运营试点。

(图源:文远知行招股书)

文远知行以出租车、小巴、货车、环卫车、技术服务五个模块组成产品矩阵,实现多行业并行的场景覆盖。经营层面,它的收入既来自自营出行,也来自整车销售、系统授权和长期服务费,形成B端、G端为主的复合型现金流。

整体来看,小马智行Robotaxi提供真实场景,卡车带来规模化里程,技术授权支撑现金流。其核心竞争力是“虚拟司机”算法与长周期运营体系,用深度运营换技术成熟。

文远知行则用五大产品矩阵实现广度复制:出租车、小巴、货车、环卫车及技术服务形成互补;它既运营自己的Robotaxi,也向车企输出域控、算法、软硬件集成方案。商业逻辑是“把自动驾驶能力产品化”,最终成为自动驾驶生态的系统供应商。

市场更偏爱更“烧钱”的

最前沿的技术,是拿资金砸出来的。烧的钱多、亏损的钱多,估值反而高。

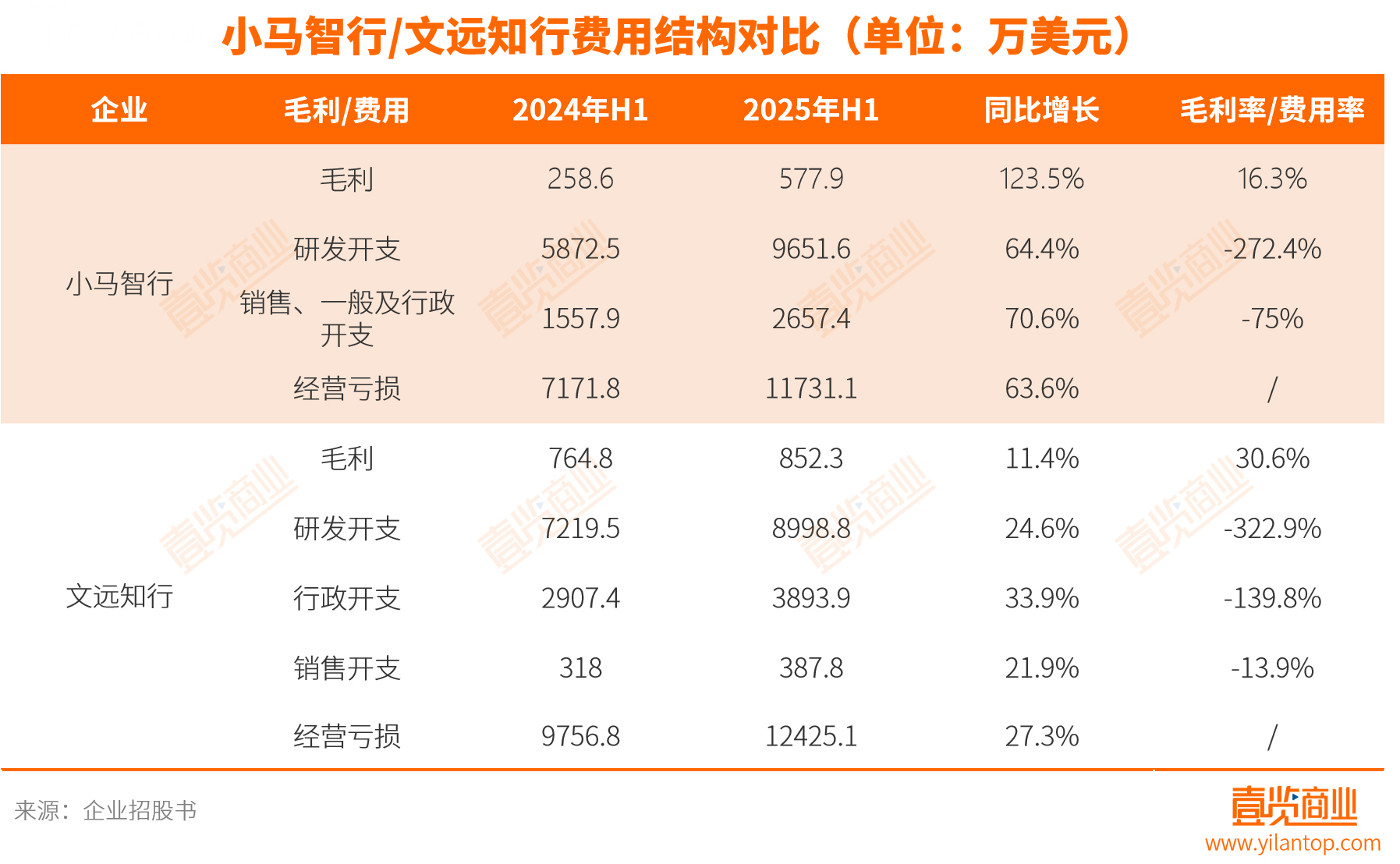

二者都维持高速扩张,但也都在持续亏损。小马智行净亏损 9064 万美元,同比扩大 75.1%;文远知行亏损 1.1 亿美元,同比收窄 8.9%。

2025年上半年,小马智行研发支出达 9651.6 万美元,同比增长 64.4%;文远知行研发支出为 8998.8 万美元,同比增长 24.6%。研发费用占营收比例分别高达 272% 和 323%,也就是说,两家公司赚一美元,要花三美元去做研发。

相比之下,文远知行的毛利率更高。上半年文远知行的毛利率为 30.6%,小马智行仅 16.3%。

但市场给出的估值却完全相反:截至发稿,小马智行在美股的市值约 63 亿美元,是文远知行(28 亿美元)的两倍。

再结合两者的现金流情况,可以看出一丝端倪。

2025年上半年,小马智行经营活动现金流净流出7957万美元,同比扩大34.6%;投资活动现金流净流出高达1.6亿美元,同比暴涨近5倍。这说明小马智行在购置车辆、设备、算力、基础设施等方面投入激增,目的是为下一阶段的规模化运营或量产落地提前铺路。

相比之下,文远知行的现金流结构更“轻”。2025年上半年,其经营活动现金流净流出9260万美元,同比虽翻倍,但投资活动现金流净流出仅3053万美元,同比反而下降51.7%。这说明文远在资产扩张上明显更谨慎。

两家公司都在“烧钱”,但都不缺钱。

截至2025年上半年,小马智行账上仍有约3.19亿美元的现金及等价物;文远知行期末现金余额则高达5.36亿美元,同比增长逾一倍。换句话说,两家公司都有足够的“弹药”去支撑未来两到三年的研发和商业化试水。

从财务报表上看,两家企业距离盈利还有很大差距,小马智行 CEO 彭军曾在接受媒体采访时表示,公司的盈利与 Robotaxi 规模密切相关,预计当 Robotaxi 规模达到 5 万辆时可触及盈利平衡点,盈利时间预计在 2028 年至2029 年之间。

但市场依然愿意为这种“烧钱的理想主义”买单。自动驾驶的未来不缺算法,也不缺故事,缺的是那种能把亏损变成势能的力量。在这场漫长的技术革命里,故事才刚开始,谁能笑到最后,仍未可知。

24小时热榜

24小时热榜

热门视频

热门视频