出品/壹览商业

作者/李彦

编辑/木鱼

当下的零食赛道,有一个不可忽视的大单品——魔芋。

过去两年,它从火锅配料变成货架主角,从餐饮原料变成资本宠儿。低脂、低卡、可复制,这种带有“健康幻觉”的零食,恰好击中了消费市场的情绪中枢:吃得爽,又不用负罪感。

资本嗅觉比消费者更快。被称作“魔芋第一股”的一致魔芋(839273)股价在过去一年从10.46元一度飙升至59.68元。而作为“魔芋概念股”的两个龙头企业,盐津铺子和卫龙的股价也分别上涨至98.98元和17.58港元高点。

其中,盐津铺子靠“大魔王”魔芋素毛肚切入健康赛道,以渠道密度与上新速度持续放量;卫龙则凭“魔芋爽”延续辣条时代的品牌势能,成为年轻人心智中“辣而不罪恶”的代名词。它们共同完成了魔芋从原料到爆品的跃迁,也重新点燃了零食赛道的新增长幻想。

但幻想终归要与现实对账。盐津铺子、卫龙的财报和股价双双透露了一个信号:魔芋的风口,来到了下半段。

魔芋玩的不是健康牌

在零食行业的周期中,魔芋满足了一个时代性的想象——在消费降级与健康焦虑并存的背景下,找到一个既“爽口”又“无负担”的解法。

它是一种低脂、高纤维的天然原料,既具备“健康食品”的心理补偿,又能通过复合调味重建零食的刺激体验。这种双重属性让魔芋成为极少数能够同时对接“轻食文化”和“嗜辣文化”的产品。

魔芋的原料加工门槛不高,供应链成熟、成品标准化程度高,既能做丝、能切片、也能模拟“素毛肚”的形态。企业只需调整口味与包装,就能以低成本实现“新品爆款”的外观。

壹览商业注意到,过去两年,魔芋品牌的传播逻辑却有了变化。

在爆红初期,主流做法是以“低脂/低卡/轻负担”等健康标签切入,把魔芋包装成“辣条的更健康替代”,迅速打入注重身材管理的年轻人群;比如卫龙魔芋爽产品页显示“100g魔芋爽满足人体每天24%膳食纤维所需”,是“身材控的私藏解馋美味”,盐津铺子麻酱素毛肚包装页上,写有“富含膳食纤维,好吃轻负担”。阿宽“魔小饱”魔芋凉面,直接标注“0脂低卡面体”。

然而,现在魔芋单品的叙事重心转向“好吃/辣爽/嚼劲和还原度”。2024 年以来,卫龙相继上线“麻酱魔芋爽”等更强调风味层次的单品;盐津铺子则以“大单品×大口味”推进麻酱、酸辣、香辣烤肉等组合,并与三养推出“火鸡酱味”联名,整体叙事更靠近“重口味零食”。

这是因为,魔芋的“健康牌”真不好打。在多份第三方检测中,不少魔芋制品的含盐量、钠含量甚至高于部分辣条;为了追求口感,企业往往加入淀粉、糖、增稠剂与大量调味油,使得热量并未如宣传般“无负担”。

这个现象也意味着,魔芋爽最核心的增长逻辑变化了。竞争逻辑回到了零食行业的底层规律:口味、价格与渠道效率。上半场靠健康叙事放大用户想象,下半场拼的是复购与动销。但显然,魔芋爽的增长已经过了最容易的阶段。

魔芋红利仍在,但成本压力值得重视

魔芋爽成为休闲食品领域的现象级品类,卫龙、盐津铺子是获利最大的两个企业。卫龙靠魔芋爽完成从辣条到蔬菜制品的跃迁,盐津铺子则凭“大魔王”系列一战成名,在零食行业集体过冬,多家上市企业利润腰斩的背景下,业绩逆势增长。

2024年,魔芋爽带动卫龙蔬菜制品营收同比增长 59.1%,达到 33.7亿元,首次超过辣条业务,成为公司营收主力。同年,盐津铺子的休闲魔芋制品营收 8.38亿元,同比增长 76.1%,占比 15.8%。

到了2025年上半年,这一趋势仍在延续:卫龙的蔬菜制品营收同比增长 44.3% 至 21.09亿元,占比 60.5%;盐津铺子休闲魔芋制品营收 7.91亿元,同比暴涨 155.1%,占比升至 26.9%。华泰研究数据显示,两家企业合计市占率超五成,其中,卫龙市占率约为42%,盐津铺子市占率约为13%。

然而,红利的另一面,是成本的上涨。据《北京商报》报道,魔芋的高速增长正持续向上游传导压力。魔芋精粉价格在2024年翻倍上涨,从每斤2元涨至4元左右;鲜魔芋价格从每吨3000元涨到六七千元,魔芋精粉更是一度突破 9万元/吨。

盐津铺子在半年报中披露,魔芋精粉采购均价较上年同期上涨超 30%,导致公司毛利率从 32.53% 下滑至 29.66%。卫龙同样受到原料波动影响,蔬菜制品毛利率由 52.52%降至46.5%。

与此同时,竞争的门槛正在被迅速抹平。三只松鼠、劲仔食品、洽洽食品、周黑鸭、来伊份等三十多个品牌已相继推出魔芋制品,赛道从“爆品”转为“红海”。产品创新也集中在口味与形态的延展上——从麻辣、香辣到火鸡酱、酸辣火锅,再到鲜笋魔芋、贡菜魔芋,乃至魔芋干、素虾仁。

换言之,行业正经历“标准化→过度竞争→微创新”的阶段性循环。

资本市场已经提前给出了反应。2025年6月,盐津铺子股价一度冲至 98.98元,随后回落至70元区间;卫龙港股股价从 17.5港元的高点跌至约 10港元。

显然,魔芋的红利并不会迅速消退——到2025年中国魔芋产业市场规模预计将突破 300亿元,未来三年复合增长率仍可维持在 11.8% 左右。但对于卫龙和盐津铺子而言,关键不在市场是否增长,而在如何以更稳健的结构去承接增长。

魔芋成卫龙的生命线,但盐津铺子不是

对比两家企业看,对卫龙来说,魔芋是品牌重塑的中心品类;对盐津铺子而言,它是产业体系中一块增长迅速的新业务。

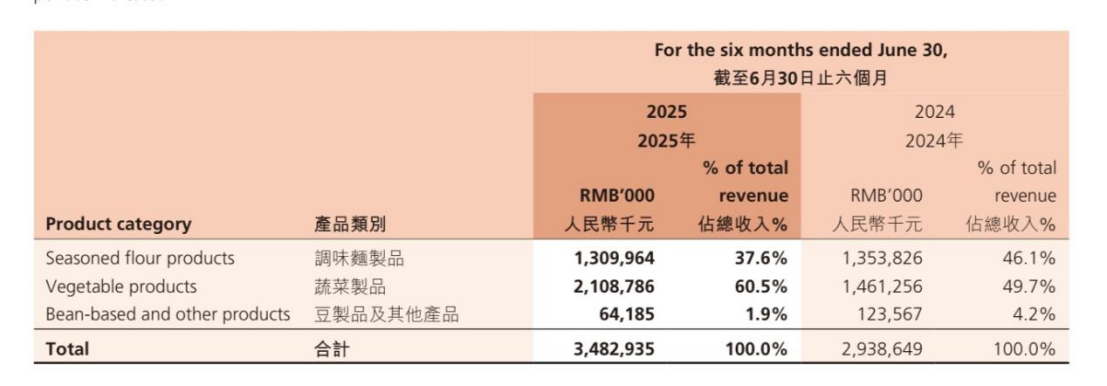

上市之后,卫龙面临的最大挑战是“如何走出辣条”。传统调味面制品的增速趋缓,使魔芋爽成为品牌转型的关键支点。从数据上看,卫龙的结构重心已被彻底重塑:蔬菜制品(以魔芋爽为主)收入从2022年的不足30%跃升至2025年上半年的 60.5%,实现连续两年超40%的增速。与此同时,调味面制品、豆制品及其他产品两个品类的营收总额是同比下降的。

可以看到,卫龙的产能投入同样集中,公司蔬菜制品设计产能同比增长 59.4% 至 9.47万吨,调味面制品反向缩减三成。

(图源:卫龙财报)

这意味着,卫龙的增长模式高度依赖魔芋周期。一旦需求放缓或竞争加剧,其利润表将最先受到冲击。

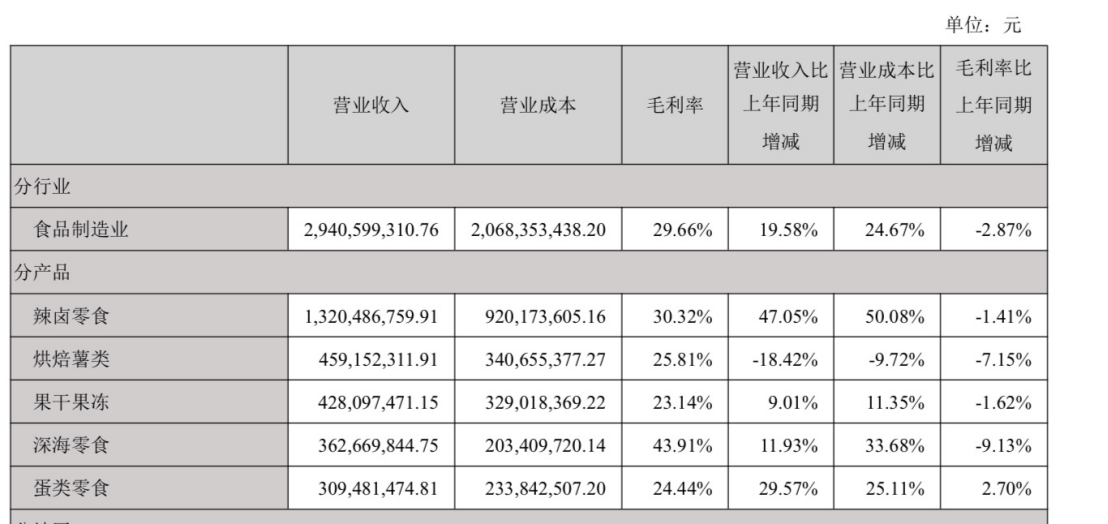

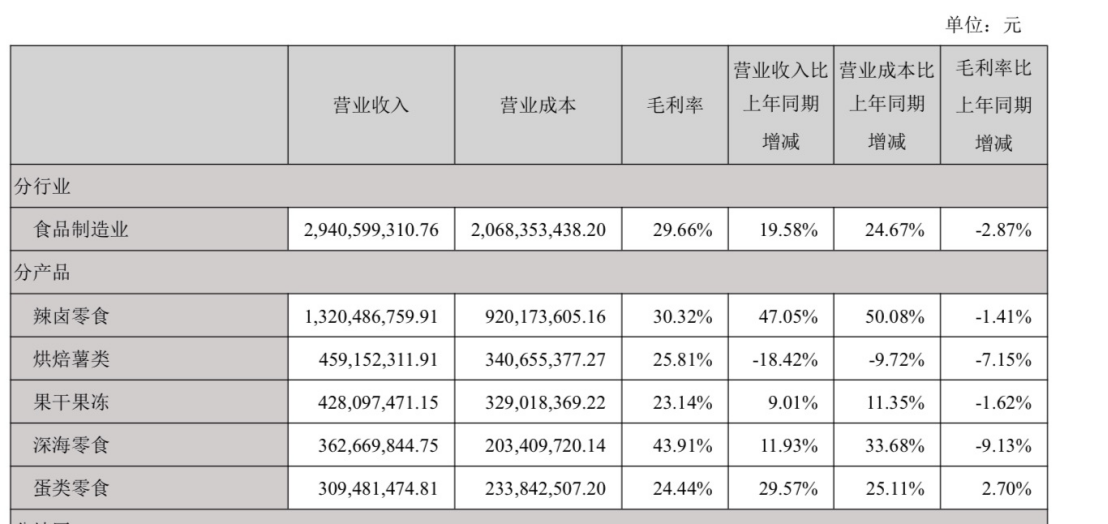

盐津铺子则是“吸纳式”增长。在其产品体系中,魔芋是新增引擎,但不是单一支柱。公司仍保持蜜饯、坚果、肉类卤味等多品类布局,魔芋制品只是其中增速最快的一支。

2025年上半年,盐津铺子休闲魔芋制品营收 7.91亿元,同比增长 155.1%,占比提升至 26.9%;这一增长并未改变公司的基本盘,分产品看,盐津铺子仅有烘焙薯类营收额呈负增长。

(图源:盐津铺子财报)

盐津的策略更接近“产业整合”:在云南曲靖建立魔芋精粉加工基地,强化上游控制力;在分销端利用既有渠道网络加速铺货。魔芋在它的体系中,是一个规模放大的节点。

这种结构差异,也决定了魔芋放缓时的风险暴露顺序。卫龙的风险更显性。由于蔬菜制品收入占比过高,魔芋价格与销量波动将直接影响毛利和利润表现。

而盐津的风险更“系统化”,但分散:原料成本上涨确实压缩了毛利,但公司依托多品类和纵向一体化布局,能在原料端与成本端之间实现部分对冲。

两家公司在打法上的差别,也强化了这种分化。

卫龙更依赖品牌心智的更新。它以“健康辣味”重新定义零食,强调“爽而无负担”的感官体验,并通过代言人与新品频率维持热度。这一模式的优点是叙事集中、动销快,但劣势在于周期性强,容易受舆论与流量波动影响。

盐津铺子更依赖渠道密度与供应链控制力。它强调上新速度、终端覆盖率和工厂效率,把“大魔王”系列纳入既有分销体系,利用系统化的经销商网络稳住销量。前者靠消费者认知驱动,后者靠渠道体系驱动。魔芋放缓时,品牌模式受到的是市场端压力,渠道模式受到的是成本端压力。

整体看,魔芋证明了零食行业仍然有制造新叙事的能力,也暴露了爆品周期的短促本质。

这场关于“人类猫条”的狂欢,也让行业重新认识一个事实——健康零食的边界,不由原料决定,而由运营体系决定。魔芋之后,赛道仍会不断更替,但逻辑不会变。

24小时热榜

24小时热榜

热门视频

热门视频