作者/Hao 开心

编辑/Hao 开心

出品/Mall先生

在北京的友谊商店,这个曾经只接待高干和外宾的地方,一个仓库风装修的二手市场,变成了最大的流量引擎。

这家名叫“超级转转”的中古仓,最近悄悄挤上了北京大众点评“服饰鞋包热门榜”第一名。人们排着队,在码放着上万只名牌包的货架间穿行、扫码比价、试背拍照。

而就在上个月,二手奢侈品寄卖平台只二在杭州中心,开出第四座“透明仓”。

从北京国贸,到杭州武林,把“仓库”搬进商场,让二手奢侈品成为了城市核心商圈的新现象。

01

消费降级之下,

二手奢侈品市场一直被坚定看好

在消费降级的时代,只有两种生意还在逆势扩张——卖得更便宜,和卖得更聪明。

中古仓属于两者的结合。它把奢侈品的价格打了下来,又把二手交易做成了一种聪明人的“识货文化”。

“中古”这个词来源于日文ちゅうこ,就是二手的意思。日本经济泡沫时期,民众生活富足,有闲钱买买买,据不完全统计,日本当时奢侈品的消费占全球市场份额的63%。

随着上世纪90年代后市场泡沫破裂,日本陷入“失去的三十年”,民众开始将手中的奢侈品大量地出手、转卖,逐渐让回收和收购二手奢侈品变成了一种行业,中古市场应运而生。

如今,日本二手奢侈品市场已是全球最成熟、最具特色的市场之一。据不完全统计,日本全国有三万多家中古店,根据日本知名学者三浦展在《孤独消费论》中所提及,2022年的日本时尚回收市场(包括古着、包包、珠宝、贵金属、手表等)规模已达9,900亿日元(约合人民币495亿元)。

日本连锁中古店KOMEHYO

来源:网络

而随着疫情后的消费需求疲软,叠加国际形势复杂多变等因素,这股“中古风潮”正在从日本蔓延全球。

根据LVMH、开云等奢侈品集团2025年上半年财报,其营收及净利同比持续下滑。贝恩报告显示,全球个人奢侈品市场2024年同比下降1%,预测2025年“继续微降”,全年销售额缩水2%-5%。中国内地奢侈品市场也概莫能免。不但2024年未能延续增长势头,预计2025年也不会更好。

与之形成鲜明对照的是,根据BCG与 Vestiaire Collective在今年10月联合发布的最新研究报告预测,全球二手时尚和奢侈品市场将以每年10%的速度增长,到2030年市场规模将达到3,600亿美元。红布林也曾联合益普索发布报告预测,2025年中国内地的二手奢侈品市场规模或将达到384亿元,年复合增长率达15%。

消费降级之下,全球与中国的二手奢侈品市场成为了被坚定看好的逆势增长板块。

02

二手中古店频现颓势之下,

中古仓何以坚定入局

和日本类似,早期中国二手奢侈品的从业人员,很大一部分是依赖于自身传统典当行生意。

后来,一些买手开始到日本采购或者拍卖二手奢侈品,再人肉运回国内进行销售。此时进行中古消费的更多是一、二线城市中的时尚爱好者,而能接受二手商品,仍然被视为一种“消费观念超前”的表现。

2008年,香港"米兰站"首度进驻内地,标志着大陆首批二手奢侈品店的出现。随着国内奢侈品市场的蓬勃发展,二手奢侈品存量的日益新高,到日本选品采购的渠道占比日益缩小,国内C端货源渐渐入市。

2015年左右,线下中古店开始在一线及新一线城市扩张,尤其以深圳与上海的发展更为突出。它们多因装修风格鲜明、适合拍照打卡在网络上迅速传播,加上明显更低的价格,以及弱化了奢侈品与消费者的距离感,因此吸引了大批粉丝。

疫情期间,受无法出国旅行影响,国内二手奢侈品市场也出现爆发式增长。2020年,我国以中古/二手奢侈品/中古箱包/奢侈品回收、寄卖为关键词的企业新增1,912家,数量创十年来最高。2021年,更是仅半年时间就新增1,211家。

中古店遍地开花且快速下沉,甚至催生了各种线上线下中古店创业培训课程的火爆。

但疯狂扩张背后,交易圈子较为封闭、商品真伪与定价缺乏透明度等核心问题,始终未能得到妥善解决。

当疫情后国际旅行恢复,加之越来越激烈的竞争环境与越来越透明的利润空间,2024年,整个二手奢侈品市场步入寒冬,一大批入局不久的新手们在血亏后被挤出了赛道。

而线上二手奢侈品平台的布局同样始于2015年左右。如红布林、胖虎、妃鱼、只二等垂直电商平台涌现,其中的C2B2C平台,通过提供鉴定、寄卖、回收等服务,将线下中古店私对私的模式变为了公对私,一方面真伪鉴定更具有公信力,同时定价及交易也更加透明,得以在极度依赖买家与卖家之间“信任感”的二手奢侈品赛道,抓住了核心优势。

同时,相较于线下门店的无序扩张, 线上平台过去这些年迭代完成了货品鉴定支持及供应链管理等流程;更通过线上直播的火爆,沉淀了更多的用户累积及运营经验。最终让它们成为了线下二手奢侈品市场的“明星新秀”,并将自身库存管理与货品销售相结合,落地了中古仓这一产品形态。

只二透明仓成都保利时光里店

来源:网络

03

二手中古仓这门生意,

真的自带流量吗?

二手中古仓和过去的中古店有哪些不同?

之所以可以称之为仓,首先在于其面积一般不低于2,000-3,000平米,而普通中古店虽大小不一但一般很少超过1,000平米。

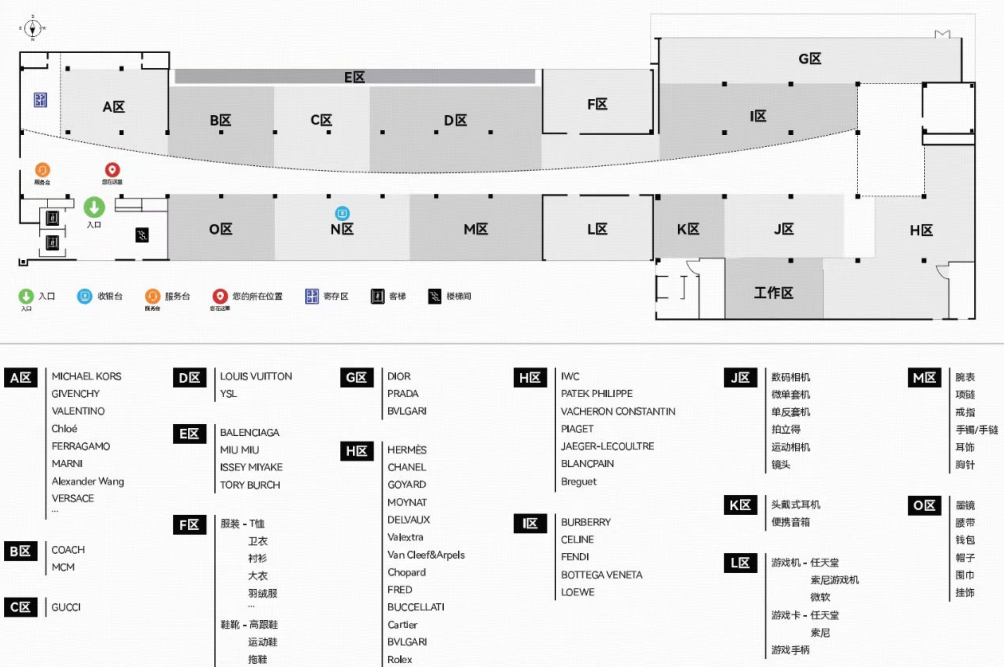

以超级转转为例,仓店面积3,000平米展示了达30,000件货品,划分为15个区域。虽然超级转转除了二手奢侈品还有数码影像及游戏盒子,但后两者仅占据了其中三个小分区,绝对主仓位仍然为二手奢侈品。

超级转转品牌及区域分布图示

来源:超级转转公众号

同时,相比于许多模仿专柜风格的主理人二奢店,中古仓的装修一般为简单工业风甚至仓库风。没有多余的装饰,挤满了层层的货架,在这里货品才是独一无二的主角。

在选址方面,中古仓和普通二奢店也有明显区别——几乎都开在了购物中心里。例如只二杭州新仓位于杭州中心二层,成都透明仓先是开在了晶融汇、后来搬去了保利时光里的负一层,深圳透明仓则位于保利文化广场二层。虽然上海透明仓未选址商场内,但紧邻虹桥天地。

超级转转同样选址北京的旧改新爆款——友谊商店三楼。

普通中古店则以街铺为主,一方面个人老板更倾向于自由、不受约束的物业环境,而商场方面也担忧私营业主模式所带来的客诉风险点:万一卖的是假货呢?

明明是做的同一门生意,中古仓为何能有底气拿下租金更高、面积更大的商场门店?

或许可以从这么几个角度来分析。首先,仓储式的海量货品为消费者省去了多家比价、比货的繁琐消费路径,更是给予了消费者更丰富充分的体验感,“货品多”“样式全”本身就是中古仓巨大的吸引力。

但更重要的关键,不在货,而在于让人愿意相信的交易流程。

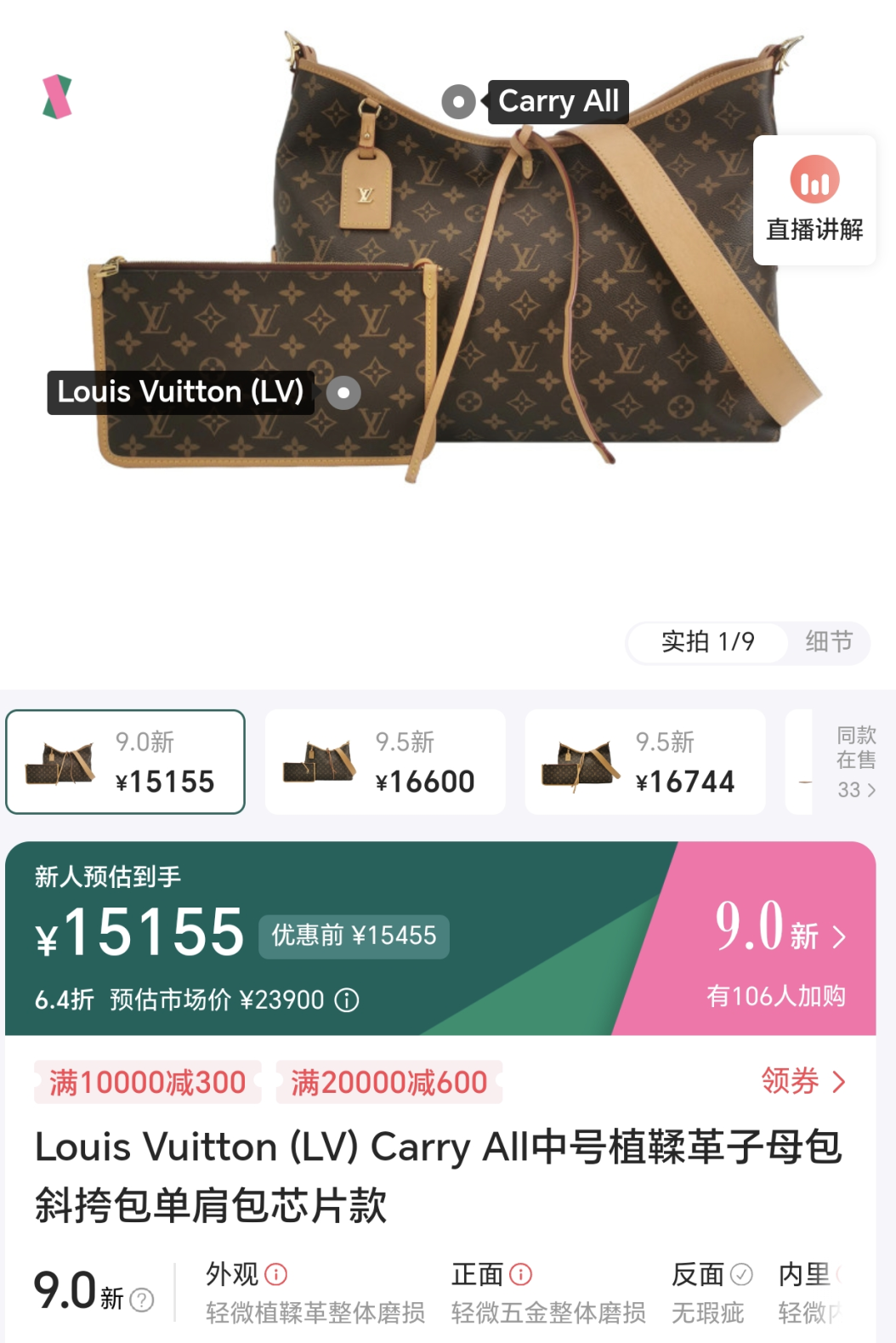

推崇自助式选购的中古仓,本就在如今“i人当道”“0压消费”的趋势之下更易被消费者接受。尤其是这批线上巨头们开出的门店,顾客通过线上线下同步的APP,对着货品的二维码轻轻一扫便可获取全部的商品信息,价格更透明、买单也更方便,用更高的透明度建立了更强的信任感。

只二APP产品页面

来源:只二APP

加之社交媒体的推波助澜,二手奢侈品的普及度和接受度也在不断扩大。据之前的报道, 只二的消费者里,25-40岁的中青年群体占比过半。她们早已不是当年那些勇于尝鲜的少数弄潮儿,而是这个时代的中坚消费群体。

更有趣的是,在开业已经五个月仍然排名大众点评北京服饰鞋包热门榜第1名的超级转转,黄炜表示,家庭客群与中老年用户占比达30%,“有不少女孩带着母亲来逛,也有老人带着孩子来感受‘旧物新生’,这说明二手循环正在突破年龄圈层。”

或许现在以及未来二手中古仓,正成为一个全龄消费场,大空间给予大家“逛”的时间,也给予大家社交的机会。

奢侈品属性的货品、强大的海量库存、强体验导向的0压消费、简易透明的交易流程,加上持续扩容的优质客户群体,当然还有我们客观所属的时代经济环境背景。这些多元因素的叠加,可以预见,这门看似冷门的生意,正在成为商场新的流量密码。

04

结语

当然,更让笔者惊喜的是,中古仓令二手奢侈品与购物中心产生了新的链接。

让这门曾经因为经营风险而被拒之门外的品类,终于真正地以标准化、品牌化的形式融入了购物中心,也为购物中心招商带来了新的机会点。

上文提及的只二及转转中古仓的选址,尽管目前集中于一线城市,但从项目来看,不少并非在最核心的商圈,甚至有些也不在大众意义上的城市标杆商场,这意味着某些腰部项目,也有了主动谋求差异化、挖掘新客流引擎的破局机会。

而中古仓生意的重新焕活,也标识着整个二手经济赛道迎来了新的发展阶段。

同样努力从线上走向线下的二手平台还有闲鱼,过去一年闲鱼先后在杭州、上海、成都、南京、深圳等地开设多家线下循环商店。主打 "全品类寄卖" ,旨在成为服务周边 2-3 公里的"社区店",方便同城用户就近处理闲置,营造"邻里捡漏"的氛围。

经历经济繁荣时期品牌认知教育的中国消费者们,正在逐渐从logo认同走向差异化审美与悦己审美,从理性消费延伸为循环消费。

而这不仅将成为二手奢侈品市场以及中古仓生意持续发展的内生动力,也会成为我们解读和预测下一个赛道机会的认知基础。

24小时热榜

24小时热榜

热门视频

热门视频