出品/壹览商业

作者/布林

编辑/木鱼

最近一个月,快递行业发生了两个比较大的事情;一个是极兔快递交了招股书正式冲刺二级市场,大有成为快递行业“拼多多”的态势;另一个是菜鸟官宣推出自营品质快递菜鸟速递,带着“裁判员”的身份加入了“运动员”行列。

当然,菜鸟的入局目前看还未产生太多实质性的影响,主要任务还是为阿里补齐在品质快递这一块相对于顺丰和京东的短板,毕竟电商到达天花板后,聚焦于“低价”和“服务”的竞争已经内卷到极致。而极兔更具备“鲶鱼”体质,搅动着快递市场的整体格局。

价格战之下,无人幸免

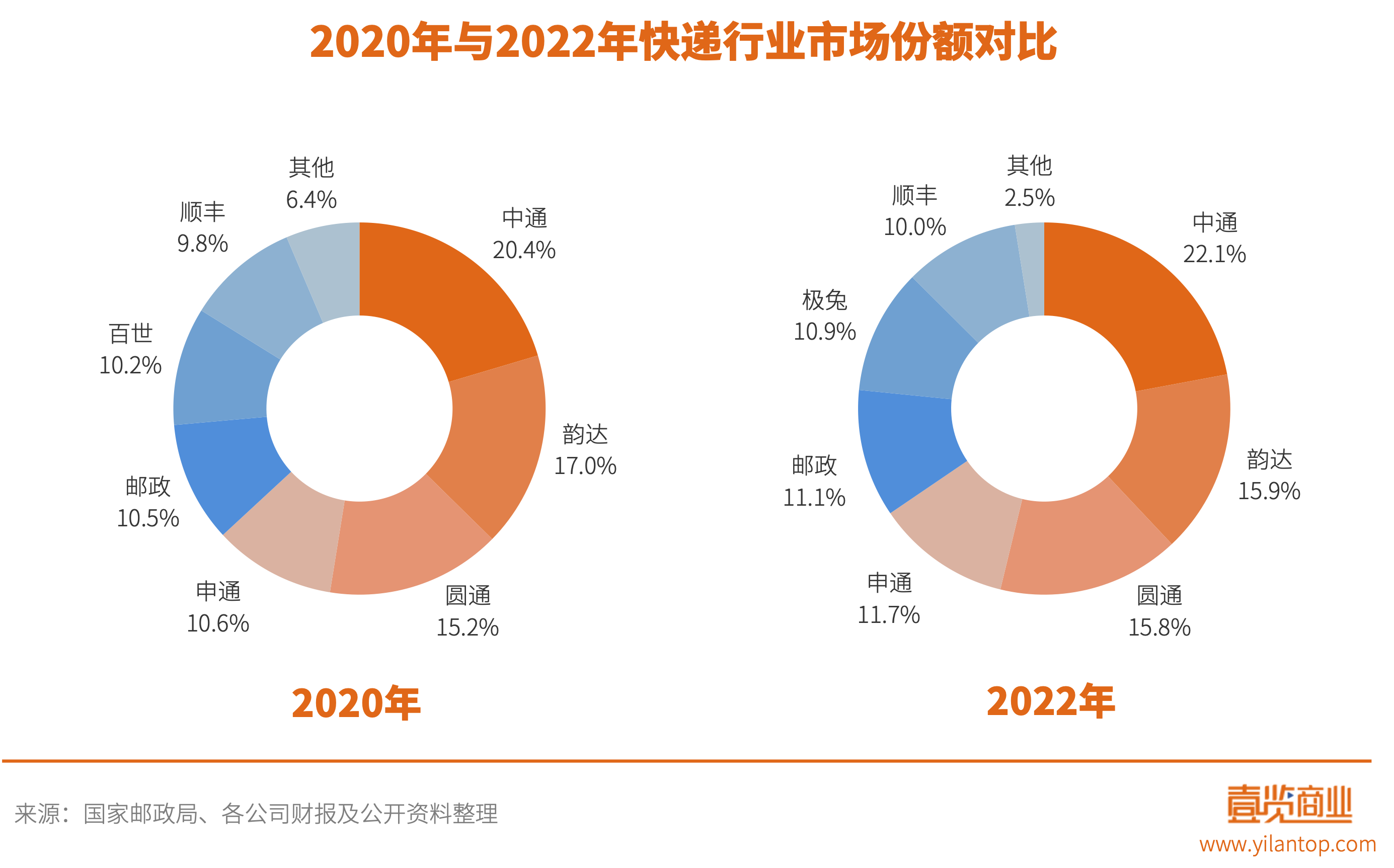

2020年,快递市场的格局初步成型。从包裹量上看,“四通一达”占据着超过60%的市场份额,它们或多或少都接受了阿里的投资,获得了淘宝天猫系大量的电商订单。另外,“国家队”邮政速递和定位高端的顺丰分别拿下了10%左右的市场份额。

但极兔的进入改变了这一格局。

2019年,极兔通过收购上海龙邦快递获得了国内快递牌照,并于2020年3月正式在中国市场开展业务。彼时估计谁也没有料想到还会有新玩家挤入这个“苦行业”,更不会想到极兔会大规模地掀起价格战。

重压之下,2020年10月,韵达、申通、圆通就曾被报道出禁止下属网点加盟或者代理极兔快递,疑似联合封杀极兔。结果在2021年3月,极兔直接在义乌祭出了“8毛发全国”的撒手锏,大幅低于行业公认的1.4元成本价。此举逼得其他快递公司不得不也开始降价,百世甚至采取了同样的策略。直到4月9日,义乌邮政管理局以“低价倾销“为由责令极兔和百世整改,才让这场“流血肉搏”稍微缓和。

“四通一达”的联合抵制非但没有成功,反而一些玩家在价格战中疲态尽显,百世就成为了第一个倒下的公司。

2020年和2021年,百世出现了包裹量和用户满意度持续下滑,亏损和负债大幅提高的经营困境。到2021年第三季度末,百世资产负债率已高达98.57%。最终在2021年10月,百世的快递业务被极兔以68亿元的价格收购,“四通一达”自此变成了“三通一达”,而极兔借此跻身行业第一梯队并在2022年一举突破百亿包裹量大关,仅用了两年多的时间就赶上了“三通一达”20余年的经营。

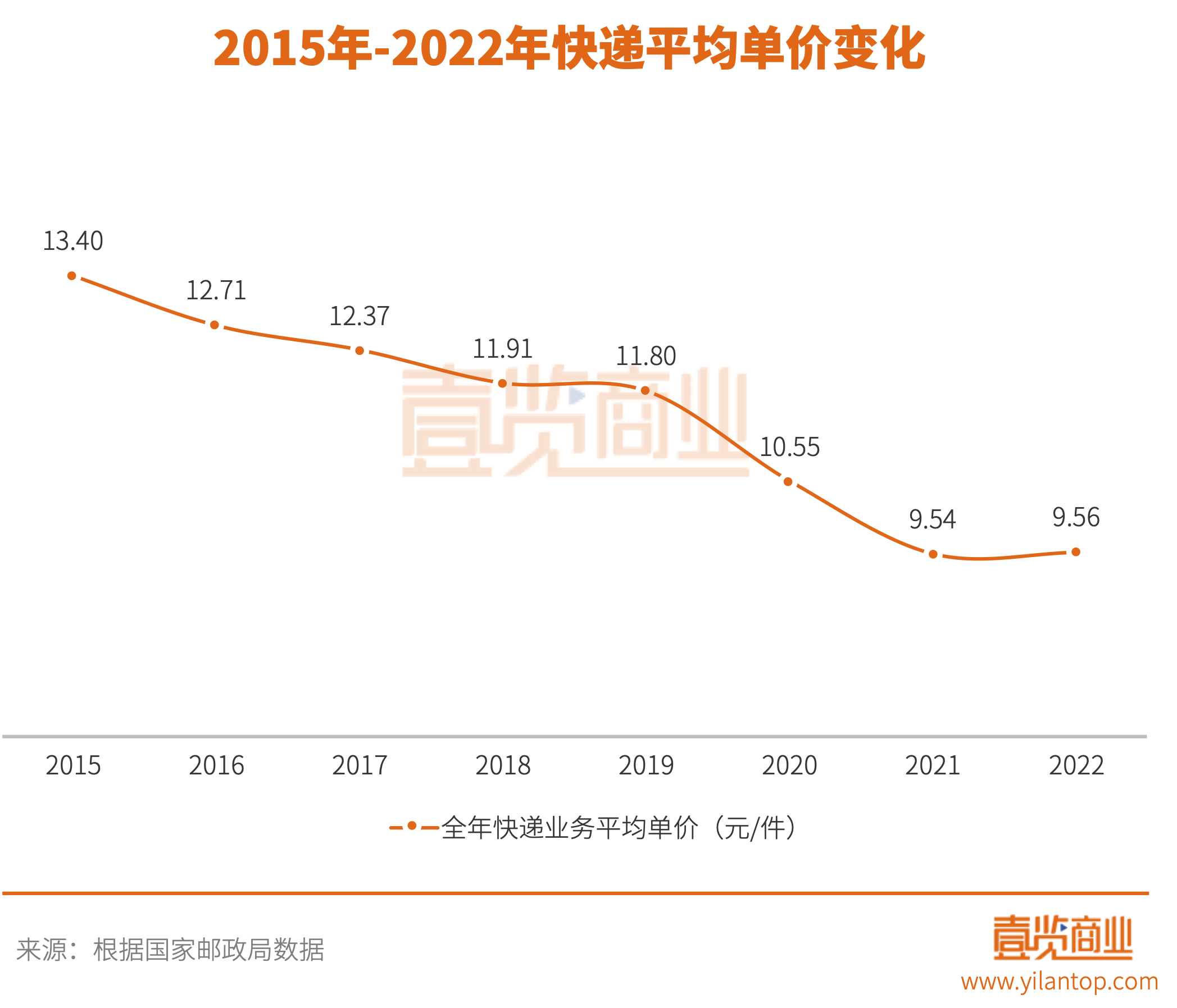

极兔进入中国三年,快递行业的价格战持续了将近三年。2021年快递平均单价跌破10元,直到2022年才稍有反弹。但在这场价格战中,快递企业或多或少都遭遇了冲击。

2020年和2021年,中通、韵达、申通和顺丰均出现了不同程度上的营收或者利润的下滑。而极兔更是伤敌八百,自损一千,在中国的经调整EBITDA近三年累计亏损达18.91亿美元,公司整体经营亏损更是高达惊人的36.43亿美元。

但极兔如此粗暴和疯狂,其实并不是偶然。

极兔崛起背后,是资本联手拼多多与阿里系的角力

2017年6月1日,菜鸟称顺丰突然关闭了对菜鸟的数据接口,正在与顺丰紧急沟通,而顺丰则声称是菜鸟先封杀了其旗下的丰巢,一场围绕菜鸟的口水战打响。

菜鸟和顺丰你来我往几个回合之后,腾讯云、京东、美团、网易纷纷出面,选择站队顺丰。京东创始人刘强东更是表示他相信顺丰的品质和王卫的为人。

值得一提的是,早在2016年,刘强东就在央视《对话》栏目中直言“菜鸟网络本质还是要在几个快递公司之上,搭建数据系统,说得好听一点就是提升这几个快递公司的效率,说得难听一点,最后,几家快递公司的大部分利润,都会被菜鸟物流吸走的。”

虽然刘强东的话有失偏颇,“四通一达”在和阿里深度绑定后获得了大量的订单和利润。但这背后反映出的是,无论是资本还是企业,都苦阿里久矣,他们想打破阿里的垄断地位,从电商市场中更多地获取到利益。

拼多多的崛起和爆发,是下沉市场电商渗透率爆发的必然结果,但对于阿里来说却是个无法阻止的意外。随后抖音、快手也开始从直播电商中蚕食阿里的份额。阿里的垄断地位终于动摇。

阿里和拼多多之间,也因为物流的事情相互攻击过。2019年3月,有爆料称拼多多商家在页面点击发货时,发现拼多多平台通过ISV拦截了订单调用其他电子面单发货。而拼多多对此的回应将矛头直指阿里,称“公司尚无能力也无动机去按照爆料方所云对‘商家发送快递’实施‘二选一’,但公司有勇气打破行业垄断,给天下所有商家以自由选择权,让‘天下真正没有难发的物流’;有决心捍卫商家与消费者的数据安全,‘让天下真正没有打击不了的虚假发货’”。

京东有自建物流,而作为当时的电商第三极,拼多多在2019年的订单量已经暴涨至197亿,但在物流方面却没有十分紧密的合作伙伴,顺丰虽然硬气,但高端的定位和拼多多并不匹配,而极兔的出现恰好对拼多多而言可谓一拍即合。

极兔的创始人李杰,原来是OPPO印尼业务负责人。提到OV系,必然躲不开步步高创始人段永平。而段永平同时也是拼多多的天使投资人,拼多多的另外三位天使投资人是顺丰创始人王卫、网易创始人丁磊、被马云开除的淘宝前CEO孙彤宇。当然对拼多多帮助最大的,还是在资金上和资源上都鼎力支持的马化腾。

极兔在招股书披露自己的第一大客户为一电商平台,在2017年就开展业务。而2017年,拼多多就被报道过进入极兔大本营——印度尼西亚。

2020年-2022年,拼多多为极兔分别贡献了5.42亿美元、17.15亿美元和12.31亿美元,占其总营收的比例分别为35.36%、35.36%和16.94%。

此外,极兔和顺丰之间也十分友好。今年7月4日,极兔以11.83亿元的价格收购了顺丰旗下丰网100%股权,顺丰也持股极兔1.54%。抖音也曾传出过投资极兔的消息,虽然之后抖音予以了否认。

极兔和拼多多投资方的高重合度,加上双方对于国内市场的各取所需,很难不让人联想到极兔进入中国其实是“蓄谋已久”。极兔大胆的价格战打法和拼多多也如出一辙。正是依靠拼多多的订单支持,极兔才能在一片红海的国内快递市场“搅弄风云”,迅速打开局面。

伴随着电商内卷,快递行业洗牌在继续

自2017年7月15日起,极兔共获得从Pre-A1轮到D轮的7轮融资,融资总金额超过55亿美元。2022年,极兔现金流净流出了5.98亿美元,年末现金储备为15.04亿美元。巨亏之下,极兔依然缺钱,而在一级市场投融资遭遇寒冬的大环境下,极兔冲击IPO也是不得已的融资手段。

随着电商流量红利见顶,电商平台们重新进入了拼低价和拼服务的时代,而快递企业作为链条中的履约方很难不被裹挟。如今“三通一达”已经从价格战中缓过神,极兔“放完大招后”需要向资本市场证明其具备自我造血能力,而非资本催动下的昙花一现。

极兔的快速扩张,加上京东、菜鸟也下场进入快递行业,使得现有的行业格局正悄然发生着改变,这也意味着精细化运营的重要性也变得越来越高。当然最极端的情况是,未来一旦阿里真的被拼多多、抖音们拉下马,整个行业就可能会发生彻底的洗牌。

24小时热榜

24小时热榜

热门视频

热门视频