出品/壹览商业

作者/蒙嘉怡

编辑/薛向

2025年,中国消费市场仍在挤泡沫。

国家统计局数据显示,2025年,社会消费品零售总额50.12万亿元,同比增长3.7%,较2024年3.5%的增速小幅回升。其中,全国网上零售额15.97万亿元,同比增长8.6%。据此计算,线下零售额约34.15万亿元,同比增长2.65%,增速明显低于整体水平。

线下增长乏力,在门店端更为直观。壹览商业数据显示,2025年至少有4.54万家连锁品牌门店宣布关闭,涉及超过100家企业。这其中既有沃尔玛、永辉超市、华润万家等大型渠道商,也有森马、海澜之家、太平鸟等服饰品牌。

从细分业态看,2025年关闭的门店中,超市有1369家,百货、购物中心132家,茶饮、咖啡门店超1.73万家,服饰门店超1万家,除此以外,便利店、奢侈品、书店、影院等业态关店超1.76万家。

本文为壹览商业年度闭店盘点系列的上篇,聚焦商超、百货、茶咖、烘焙与黄金几个典型业态。

商超百货全线收缩,新渠道崛起

最先感受到线下寒意的,是传统商超与百货。

如果说2024年超市行业的关键词是“调改、关停、卖卖卖”,那么2025年,传统大卖场进一步式微,硬折扣业态正式崛起。

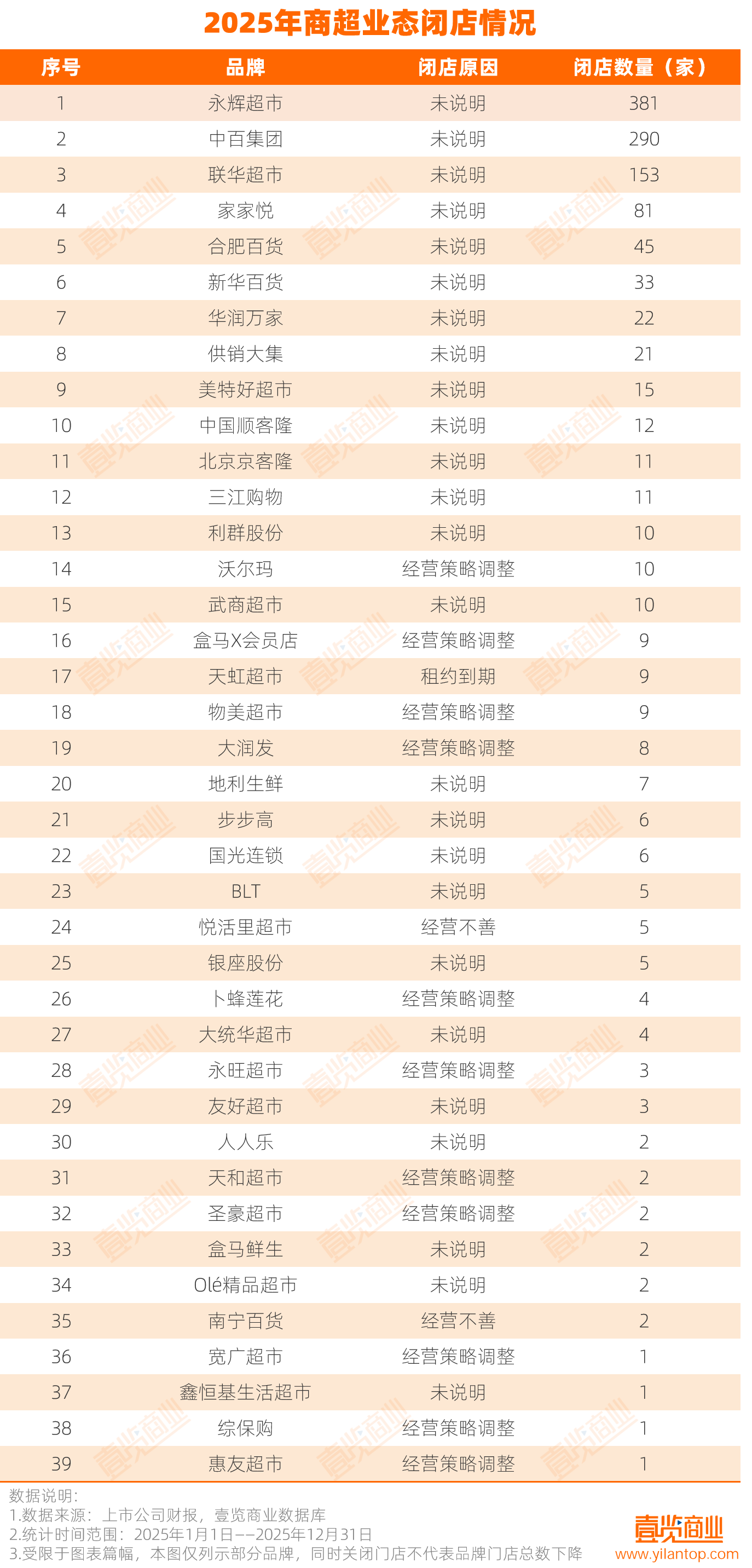

壹览商业数据显示,2025年,超市业态共关闭1369家门店,既有华润、沃尔玛、物美、大润发这类全国性企业,也有地利生鲜、美特好、北国超市等区域性品牌。

其中,永辉关店数量最多,2025年关闭381家门店,每天至少关闭1家门店;其次为中百集团,关闭了30家大卖场、260家社区超市;联华超市紧随其后,关闭153家门店。

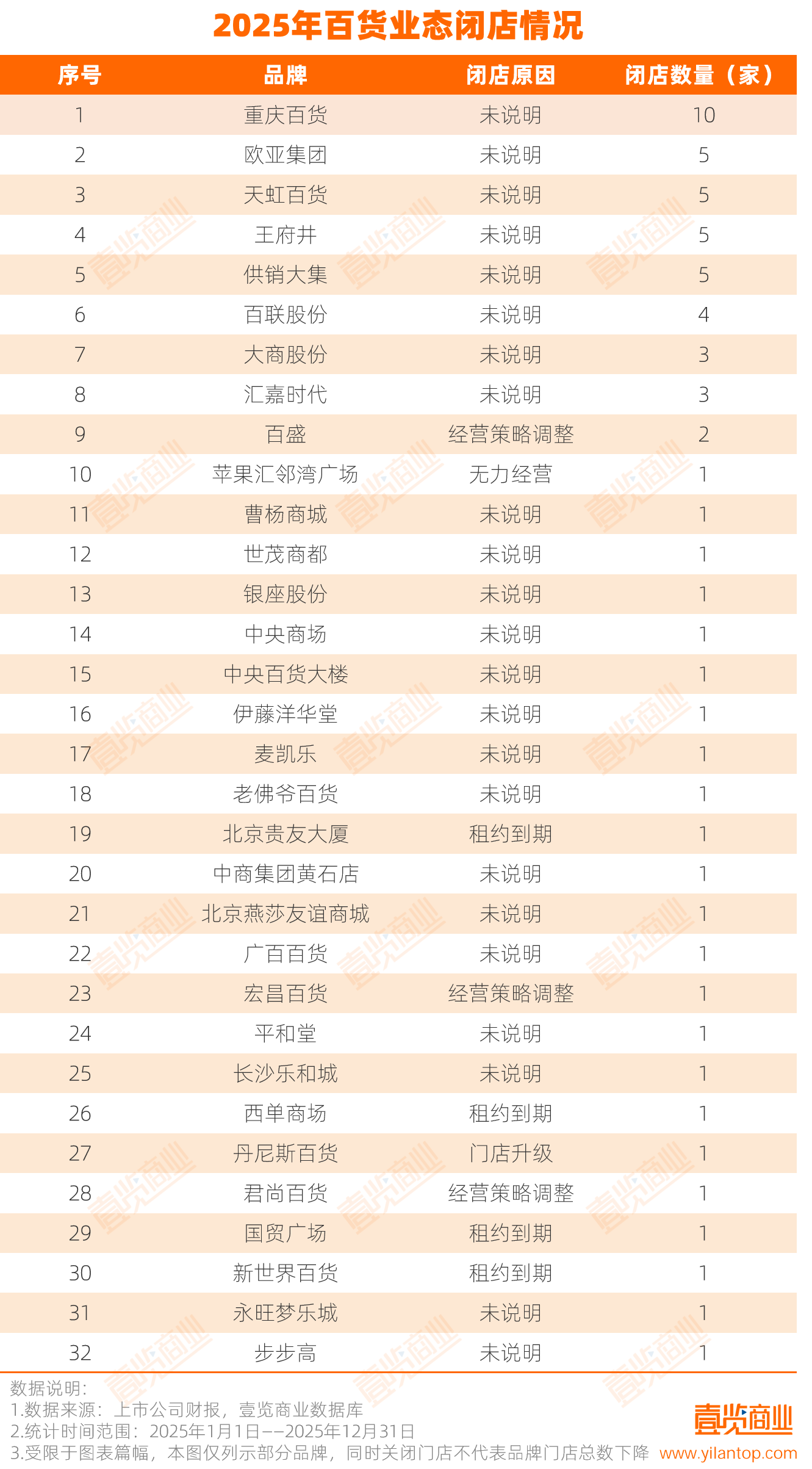

百货业态的处境更为严峻。2025年全年共有65家百货歇业,多个地标性老店谢幕,如兰州西单商场、北京燕莎友谊商城金源店、兰州新世界百货。外资标杆同样出现撤离,重庆老佛爷百货、成都伊藤洋华堂绿地店、北京永旺梦乐城丰台店均已关闭。

其中,“租约到期”是这些百货闭店的主要原因。如北京贵友大厦、兰州西单、六盘水国贸等项目。长期租赁物业到期后租金往往大幅上涨,加上多数百货已运营超过15年、物业设施老化,单店坪效无法覆盖上涨后的租金成本,续约即亏损,闭店便成为理性选择。

然而,传统渠道收缩的同时,新的零售形态正在填补空白。中百集团积极布局硬折扣门店,联华超市在浙江区域孵化折扣业态,奥乐齐、京东折扣超市、美团小象超市也在加速扩张。盒马则在2025年关闭了所有仓储会员店,集中资源发展“盒马鲜生”与“超盒算NB”两大业态。壹览商业数据显示,截至5月中旬,超盒算NB已在全国21座城市开出507家门店。

茶咖烘焙大洗牌

从关闭规模来看,茶咖是2025年关店的重灾区。

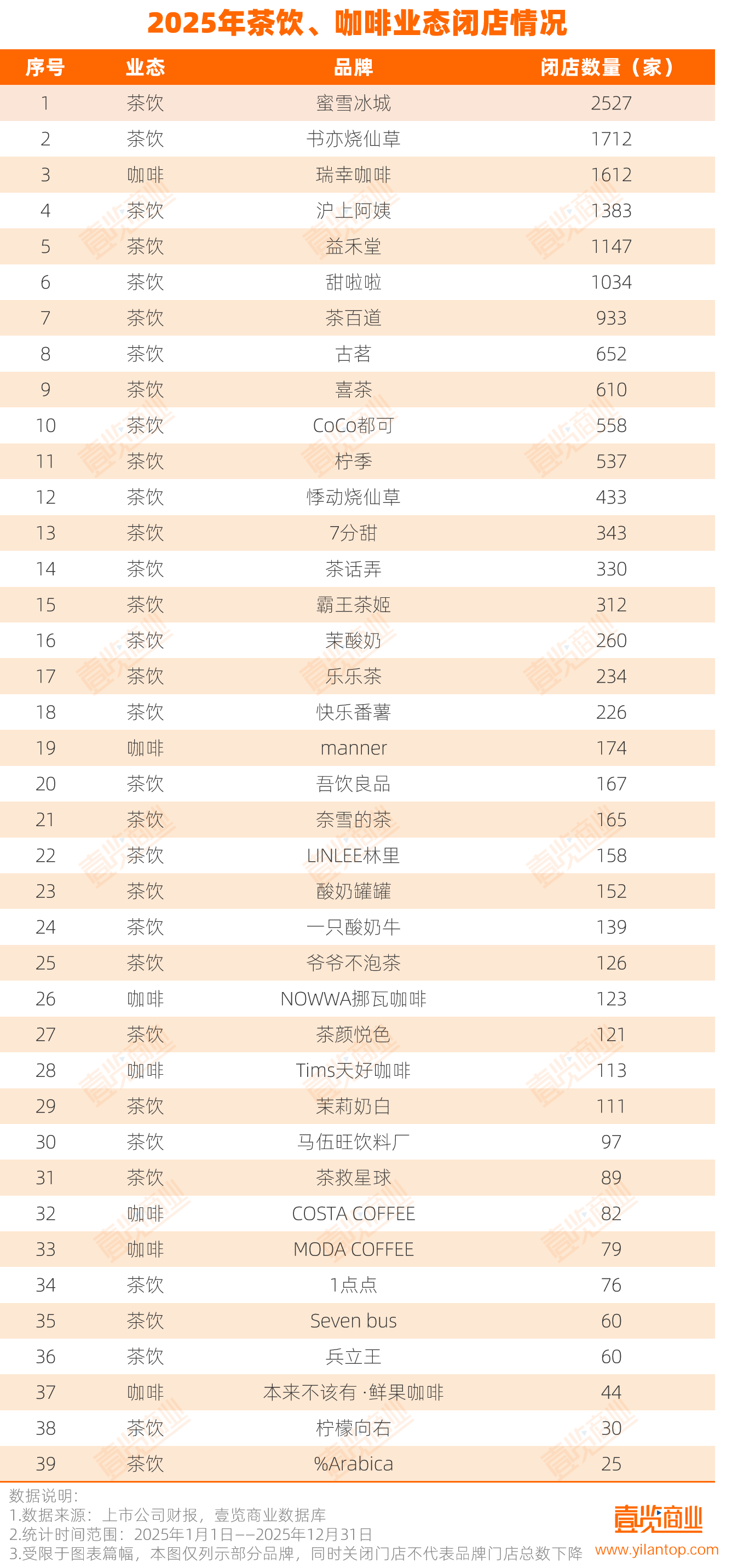

壹览商业数据显示,全年茶饮与咖啡品牌共关闭门店超过1.73万家。其中,瑞幸咖啡关闭1612家,蜜雪冰城关闭2527家,沪上阿姨关闭1383家,古茗关闭652家,喜茶关闭610家,书亦烧仙草关闭1712家,奈雪的茶关闭165家。

此外,一批曾经热门的中小品牌也大规模关店甚至退出市场:Seven bus至少关闭60家,COSTA咖啡关闭82家,马伍旺饮料厂退出杭州、seesaw退出苏州、咖灰正式关闭。

一方面,头部品牌加速分化。蜜雪冰城、瑞幸等万店级品牌虽然关店绝对数量高,但其基数庞大,关店率相对可控,且关店后往往在更优位置新开门店,实现动态调整。而书亦烧仙草、益禾堂、7分甜、茶话弄等腰部品牌,关店数量与自身门店规模相比占比更高,承受着更大的压力。

另一方面,独立咖啡馆批量退出。如杭州的村口大树、武汉的山池咖啡、北京的云醒咖啡、德阳的Archi CAFE等。高昂的租金与人力成本、客流量不及预期、缺乏供应链优势,是这些单店难以持续的根本原因。

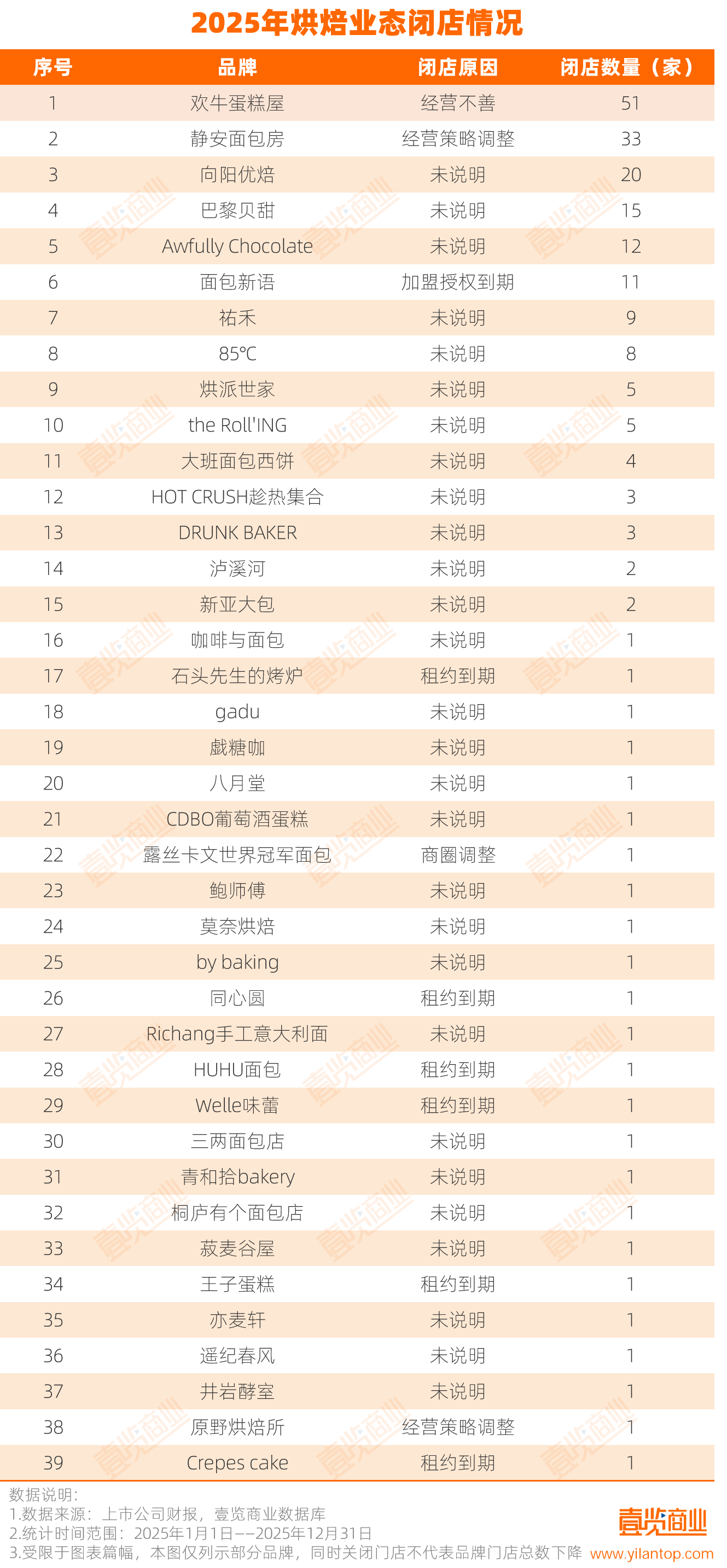

在竞争压力下,各大品牌纷纷转型复合型门店,在茶饮基础上加配咖啡、烘焙、零食多品类。如古茗、甜啦啦、蜜雪冰城等品牌上线咖啡产品,茉莉奶白、茶话弄、茶颜悦色推出包装零食,瑞幸、库迪、星巴克、奈雪的茶、喜茶等品牌更是在门店上线蛋糕、面包产品。

这种“什么都做”的策略,在丰富产品线的同时,也加剧了烘焙市场的竞争压力。壹览商业数据显示,2025年至少关闭225家烘焙门店,面包新语、欢牛蛋糕屋等品牌全面关停。

然而,与连锁品牌的萧条形成鲜明对比的是,在小红书上,年轻人们组织起“杀糕团”。所谓“杀糕团”,是指私房蛋糕因预约难、份量大而衍生出的消费形式,多人各预定一个不同款式的蛋糕,然后在指定时间轮流切块试吃。

连锁烘焙与私房蛋糕的一冷一热,折射出商业模型在当下的消费逻辑中逐渐失效。

首先,连锁烘焙普遍采用“以产定销”模式,根据历史数据估算产量,统一生产、统一配送,导致保质期与新鲜度的矛盾难以调和。而私房蛋糕店多采用预定制,先下单、后制作,几乎不存在库存浪费。

其次,连锁品牌系统反应能力迟滞。若转向“以销定产”,需要构建一整套覆盖全链条的数字化系统,从前端点单、后端生产到物流配送,每一个环节都要实时联动。对于规模化企业而言,这牵涉巨大的改造成本与管理难度。相反,小型私房店因为规模小、链路短,能够快速响应、灵活调整。

最后,连锁烘焙要做到当天配送、确保新鲜,意味着凌晨就要生产、清晨就要配送,物流成本远高于私房店的同城跑腿。一旦销售不及预期,便面临“做得多浪费、做得少缺货”的两难困境。

私房蛋糕的高客单价与稀缺性,恰好满足了消费者对“新鲜”“独特”“可晒”的多重需求。当市场给出明确信号时,连锁烘焙的收缩也就不足为奇了。

黄金大热,门店大缩

2025年,国际金价震荡上扬,涨幅达到50%,创下1979年以来最大的涨幅。投资需求持续高涨,金条、黄金ETF卖爆了,金饰消费却显著下滑。根据中国黄金协会数据,2025年,黄金首饰消费同比下降31.61%,金条及金币消费却同比增长35.14%。

这种分化直接反映在门店端。2025年,9家上市黄金企业共关闭门店4966家。其中,中国黄金关闭1141家,周大生关闭964家,周大福关闭896家,老凤祥关闭499家,周六福关闭602家,潮宏基关闭178家,豫园股份关闭663家。

那么,高金价为什么反而导致黄金门店关闭?

第一,金价上涨抑制了首饰消费。黄金首饰的定价通常包含较高的工费和品牌溢价,当金价快速上涨时,终端首饰价格随之飙升,消费者倾向于观望或转向低克重产品,甚至直接购买金条替代。

第二,加盟商在高金价下承受巨大的库存风险。黄金品牌门店需要维持一定规模的现货库存,金价高位运行时,补货占用大量资金;一旦金价回调,库存价值缩水,亏损直接由加盟商承担。许多加盟商因此选择保守经营,甚至提前关店止损。

第三,投资型黄金产品线上渠道的挤压。银行APP、电商平台销售的金条、积存金等产品,价格透明、手续费低,且无需承担门店租金与人工成本。而线下门店赖以生存的首饰业务,又因高金价遇冷,两端受压。

商超、百货、茶饮、咖啡、烘焙与黄金,这六个业态在2025年的关店潮中各有各的原因,但背后是市场出清过去积累的泡沫,留下来的企业和业态将更加贴近真实需求。下篇将继续分析鞋服、奢侈品、书店、电影院与二次元五个业态,这些领域更多折射出消费偏好的迁移与品牌战略的调整。

24小时热榜

24小时热榜

热门视频

热门视频