出品/壹览商业

作者/骆丽兰

编辑/木鱼

一季度,消费回暖信号“节节高”。

国家统计局数据显示,一季度实现社零售总额11.5万亿元,同比增长了5.8%,其中1-2月、3月,社零总额分别达约7.7万亿、3.8万亿,同比去年增长3.5%、10.6%,整体上,国内需求在扩张。

但仍旧有超700家门店倒在了春天里。据壹览商业不完全统计,2023年一季度,国内约733家门店宣布闭店,涵盖31家企业,其中不乏沃尔玛、家乐福、新世界百货等大型渠道门店。关闭的门店,从业态来看,商超业态有21家,百货有7家,烘焙茶饮有约280家、餐饮服饰等其它有345家。

值得注意的是,去年一季度也闭店近700家。实际上,在社会各界对消费复苏的强预期之下,餐饮、旅游等行业率先迎来复苏,但超市、品牌专卖店增长缓慢。一季度中,零售业中的超市、便利店、专业店、百货店、品牌专卖店零售额分别同比增长1.4%、8.8%、5.7%、9.2%、0.2%,商超百货行业增长被甩在后头。

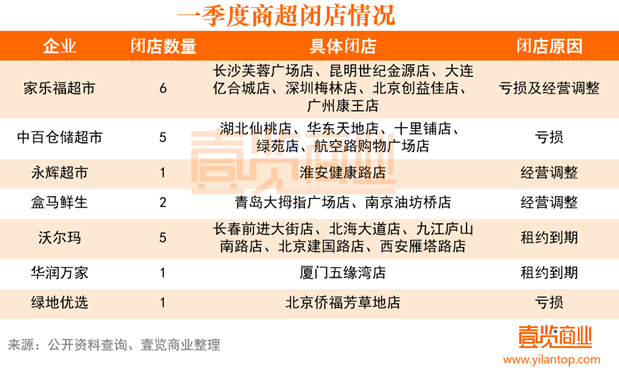

01:商超自救

从数据来看,一季度中闭店动态瞩目的当属商超,统计31家企业中7家所属商超业态,总闭店21家,相当于每4.2天全国就有一家大型超市关闭门店,其中又以家乐福、沃尔玛、中百仓储闭店最甚。整体上,同比2022年一季度商超行业闭店至少26家,闭店减少了20%,超市业态呈现好转态势。

不过,这些年传统商超走“下坡路”已是不争的事实。早在去年壹览商业年度闭店统计《近240万家实体店,终究没有迎来2023年的曙光》一文里就显示,2022年,商超行业中有至少1138家门店宣布关闭,覆盖46家企业。从业绩来看,不少商超企业表现也不容乐观。随着一季度的结束,永辉超市、家家悦、步步高、人人乐等14家上市超市,纷纷交出发布2022年财报,财报显示有9家处于亏损状态,4家处于微盈利状态,近红旗连锁一家取得净利润近5亿的成绩。

整体看,各大商超长期面临业绩承压状态,而从各大商超门店公布的闭店原因看,主要有两大方面。

一方面是租约到期,且不再续约。以沃尔玛、家乐福为例,作为外资超市,于20世纪90年代进入中国市场开辟了大卖场业态。彼时大多物业以20年为期限,发展至今,大量门店确实面临租约到期。

另一方面是经营调整,以应对亏损,和冲刺盈利。典型例子为家乐福,早期作为法国外资品牌进入中国,被誉为零售界的“黄埔军校”,经营不善后被苏宁易购收购,但多年叠加消费需求放缓、外部环境变动、社区团购低价竞争、线上分流、消费者消费习惯转变等因素,每况日下。不得不加速求变,大量关闭亏损门店聚焦核心优势城市,在其近期的部分焕新门店中,营业面积和SKU(单品)都缩减了一半。

冲刺盈利则以盒马为例,于2016年1月开出首店的盒马,截至2022年8月,盒马在全国的门店数量已达329家。其前期首资本扶持不用考虑成本,但自2021年6月,阿里将盒马独立出去后,盒马进入自负盈亏阶段,在连续6年多亏损、伴随“成熟一个上市一个”的期望下,盒马近几年在各个业务线进行“快速试错快速纠正”,更加注重盈利。据壹览商业了解,盒马已经走向盈利的倒计时。

大卖场业务正在成为一种下行渠道,在2023年消费品渠道营销创新峰会上,中国连锁经营协会会长裴亮明确表示:渠道正在发生变化。一方面,线上的占比已经接近30%,且处于快速迭代之中,从购物平台主导,到社交平台衍生的电商,到内容平台衍生的电商,再到本地生活平台和传统实体零售的联手,线上化除了占比,结构也在发生快速的变化。另一方面,线下渠道方面,曾经是主流业态的大卖场已经逐渐退出C位,但是社区超市仍然处于探索之中,且仍然没有建立市场主导地位;而便利店因为时间和空间的便利性,在电商快速发展的今天,依然取得了快速的发展;包括今天以性价比占领市场的会员店也在异军突起。

一名资深零售从业者对后半段一言以蔽之就是:大卖场-下降市场;仓储会员店-上升市场,社区超市-上升市场。尽管大卖场业务正在成为一种下行渠道,但大卖场业态并非“刚需消失了”,正因此,如今各大商超进入“自救”或者“重启”模式。如旗下有大、中、小润发等业务的高鑫零售推进门店2.0模式,基于购物+体验+服务+社交的用户价值,重新打造大卖场的烟火气。永辉超市则通过精选+优选优质门店物业、淘汰关闭部分尾部门店,开启门店迭代时代。而提高坪效、更加注重选品、数字化变革……逐渐成为商超行业愈加重视的话题。

02:商圈焕新

2023年一季度,百货及购物中心有7家宣布闭店(分属于7个品牌),同比2022年一季度百货行业5家门店闭店,增长约29%。百货业态,比超市业态面临更严峻的闭店压力。

其中,主营在云南的金格百货,曾在昆明就设有5家店面目前已缩窄至3家。新世界百货商城在2月关闭燕郊店后,其在内地的覆盖范围也收缩至北京、上海、重庆、武汉、南京、天津、长沙、郑州、烟台、沈阳、兰州以及绵阳12个主要地点,相比巅峰时收缩近一半。而宜春的天虹购物中心2月6日闭店,公布原因显示:经营达不到预期,因此止亏闭店。此外还有香港崇光百货、广州天河城、杭州西城广场、株洲平和堂4家老牌百货、购物中心也相继闭店。

总体来看,大多老牌百货企业、购物中心关闭门店的原因,主要是与经营模式陈旧、商圈变迁、入驻品牌缺乏活力等因素有关。尤其是近些年伴随着经济的高速发展和城市化进程快速推进,不少城市的商业中心也逐步转移,在购物中心不断崛起下,不少百货企业客流渐稀、经营惨淡。事实上,在老牌商业中心倒下的同时,也有越来越多新型购物中心涌现,如K11、太古里等,杭州今年甚至将迎来全球首家MCN公司打造的综合体。这些兴起的消费商圈,强调购物、餐饮、体验一站配齐且升级,引进了更多受年轻人青睐的新消费品牌、体验方式,从而更具消费活力。显然,经营十几年的老牌、同质化严重的百货和传统购物中心鲜有革新作品呈现时,愈加难以满足消费者追逐新鲜感的消费特性。

03、其它

不止商超、百货行业,今年一季度,烘焙、面馆、服饰、书店、餐饮等行业中也有不少企业宣布关闭旗下门店,共有超700家门店闭店。

壹览商业数据显示,有超270家烘焙门店宣布闭店,此外还有1家星巴克、1家喜茶宣布闭店,在咖啡茶饮烘焙愈发“成为一家”的趋势之下,烘焙不同于咖啡、茶饮赛道的快速扩张,反而多个连锁品牌相继爆雷。

昔日明星网红打卡云集的昂司蛋糕2月宣布全面停业;而作为“烘焙第一股”的克莉丝汀同样在3月深陷欠薪、欠租、拖欠供应商款项高达5700万元困局,近乎关闭了线下所有门店。如果说,前两者有点“过时”,那么处于风口的新中式烘焙网红虎头局、墨末点心局也一度经营承压。虎头局在疫情下选择扩张后资金链断裂,于3月深陷负债2亿传闻,目前自救失败,线上所有销售渠道关闭、线下营业据美团显示仅有7家虎头局“正常营业”,其余均歇业关闭。

此外,还有5家服饰门店、2家书店、1家美妆、1家家电专卖店,以及超100家小酒馆、200家面馆、80+瑜伽宣布闭店。

具体来看,在服饰领域,ZARA关闭了杭州2家门店,香港精品买手店鼻祖Joyce 载思、余文乐个人品牌MADNESS、Off-White各闭店1家。值得注意的是,这些倒下的时尚服装门店,不乏上海恒隆广场、北京三里屯、杭州延安路等这样在国内具有指标意义的商圈中心。随着潮牌热度在疫情下渐褪,外加顶奢品牌也进攻“潮流”“高街”领域,定位向上不够奢侈、向下不够平民的快时尚品牌逐渐败走中国市场。

在书店领域,十点读书、言几又共两家书店闭店,作为书店2.0时代的典型代表,将书与非书相结合,贩卖书里的内容以及与之相关的生活方式,逐渐成为书店的新经营方式。但目前以兴趣电商为代表的线上又开始冲击2.0,此前抖音发布的《2023抖音读书生态报告》显示,过去一年,抖音共售出了2.5亿单图书,短视频卖书成为趋势。实际上,2022年短视频电商零售图书码洋同比上升42.86%,码洋占比已经赶超实体书店。没有了疫情,面对电商转型实体书店也愈发艰难。

此外,在酒馆、健身、面馆领域存在大面积闭店门店,主要由于三大连锁品牌,在疫情之前及疫情初期,实体门店扩张速度过快、经营不善所致。其中海伦司小酒馆,成立于2009年,现存门店749家酒馆,但其2021一年就开出了431家门店。五爷拌面类似,成立于2018年,以“0元加盟”模式迅速扩张,2022年底其全国门店数量突破1300家,目前据窄门餐眼统计,其现存门店仅剩1066家,疫情下,让拓店反成了亏损的魔咒。梵音瑜伽则成立于2002年,一度全国开出80余家门店,但与所有健身类企业运营模式类似,瑜伽高度依赖学员缴纳会员费,疫情三年,学员减流、预售款受阻,经营困难下又反影响预收款,而梵音瑜伽并未即时作出有效补救,最终导致资金链断裂。因此,在一季度中,通过关闭门店而缓解资金压力,成为众多连锁品牌门店最佳选择。

24小时热榜

24小时热榜

热门视频

热门视频