来源/青眼

作者/九歌 小朱

3月3日,上交所已受理毛戈平化妆品股份有限公司(下称:毛戈平)IPO申请,最新的财务数据也终于揭开面纱。

招股书显示,毛戈平去年营收16.8亿元,护肤占主营收入的4成。可见,毛戈平不仅仅是一家彩妆公司。也值得注意的是,毛戈平连续两年研发占比不足1%,远远低于行业平均水平线。

去年营收16.8亿 护肤占4成

公开资料显示,MAOGEPING毛戈平品牌(下称:毛戈平品牌)于2000年创立,因创始人毛戈平得名,定位轻奢、高端;公司另一个品牌至爱终生创立于2008年,定位于大众、流行彩妆护肤品牌。此外,毛戈平公司业务还涵盖化妆技能培训学校。

从招股书来看,2020年至2022年毛戈平营收分别为8.82亿元、14.3亿元、16.82亿元,2021年、2022年同比分别增长62.33%、17.5%。净利润方面,2020年至2022年净利润分别为1.98亿元、3.27亿元、3.49亿元。

截自毛戈平招股书

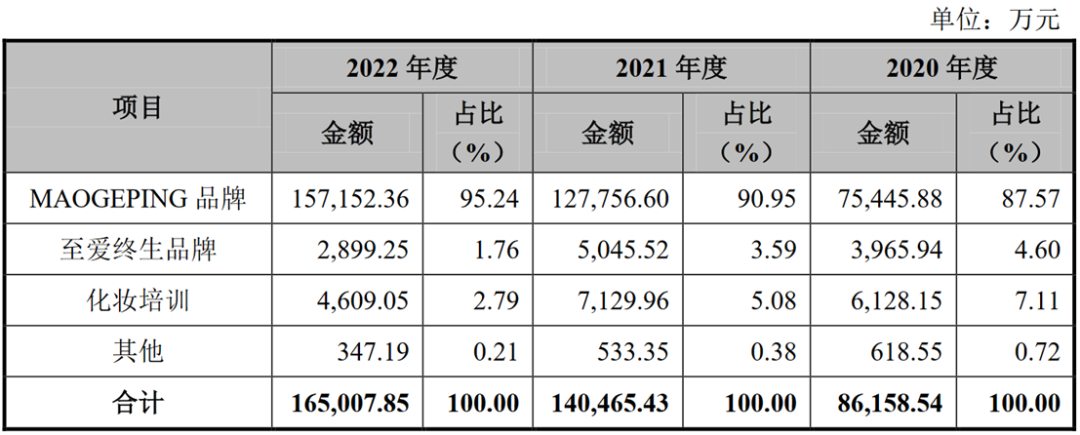

具体到品牌端,2020年至2022年,毛戈平品牌销售收入分别为7.54亿元、12.8亿元、15.71亿元,2021年至2022年同比分别增长69.34%、23.01%。同期,至爱终生品牌销售收入分别为3965.94万元、5045.52万元和2899.25万元,占主营业务收入比例分别为4.60%、3.59%和1.76%。

截自毛戈平招股书

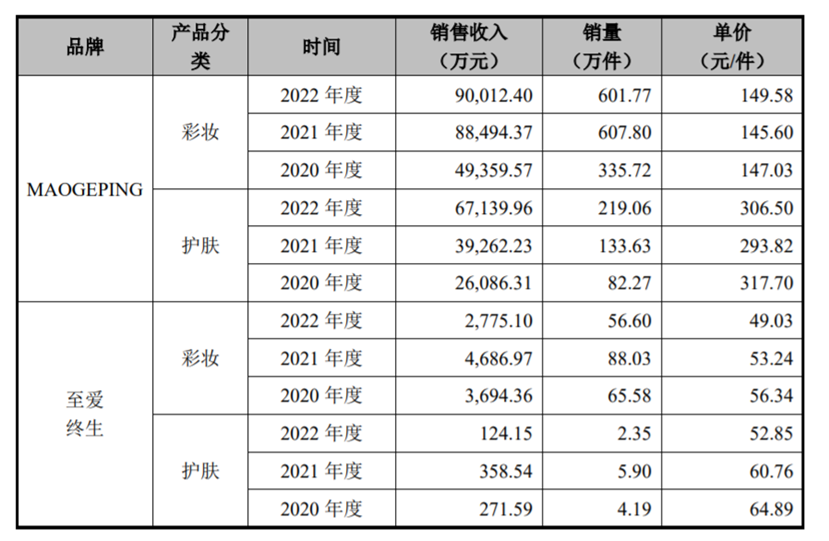

据招股书,毛戈平品牌占各期主营业务收入的比重均在85%以上,是公司核心品牌。比较让人意外的是,毛戈平品牌旗下彩妆与护肤的占比已经达到6:4。去年,毛戈平品牌彩妆收入9亿元,同比增长1.7%;护肤收入6.7亿元,同比增长71%,占比达4成。

招股书介绍,毛戈平品牌护肤类的产品拥有37款单品,涵盖卸妆、面霜、眼霜、面膜、精华、洁面、眼部等多品类。

截自毛戈平招股书

从行业来看,毛戈平发力护肤不无道理,一方面彩妆市场在疫情三年遭受的冲击较大,企业需要寻求新增长点;另一方面,护肤比彩妆的用户粘性更强,用户周期更长,符合集团化企业的多品类战略。

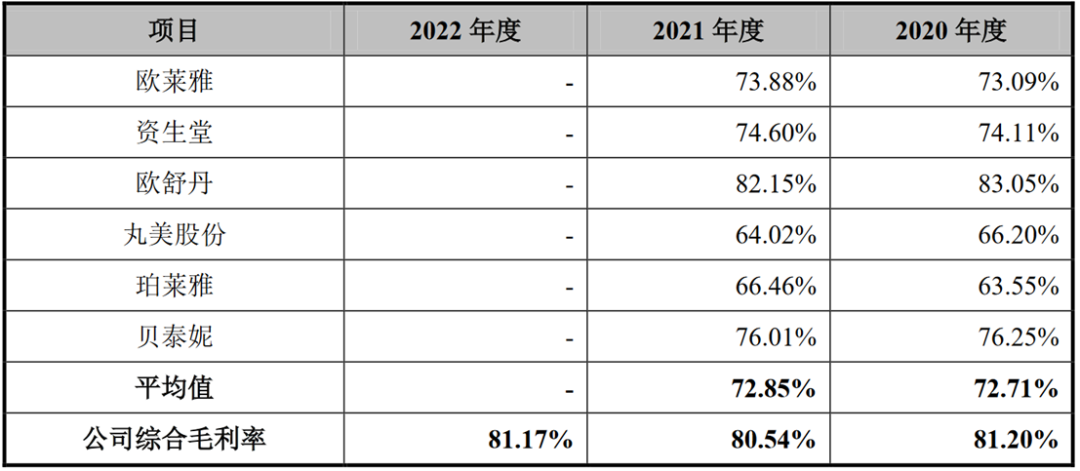

此外,从毛利率来看,因定位中高端的缘故,2020年至2022年,毛戈平品牌毛利率较高,分别为86.7%、84.45%、84.22%。公司整体毛利率在同行可比公司也名列前茅。

从图表可以看出,2020年至2022年,毛戈平的综合毛利率分别为81.2%、80.54%、81.17%,均高于欧莱雅、贝泰妮等国内外美妆巨头,仅次于欧舒丹。

截自毛戈平招股书

总体来看,根据青眼号外对本土化妆品上市企业2022年前三季度业绩梳理,仅前三季度业绩超过毛戈平的有上海家化、华熙生物、珀莱雅、水羊股份、贝泰妮等,换言之,毛戈平目前体量与丸美股份旗鼓相当,若公司成功上市,或为本土化妆品上市公司TOP10。

电商占比4成 3年累计收入逾14亿

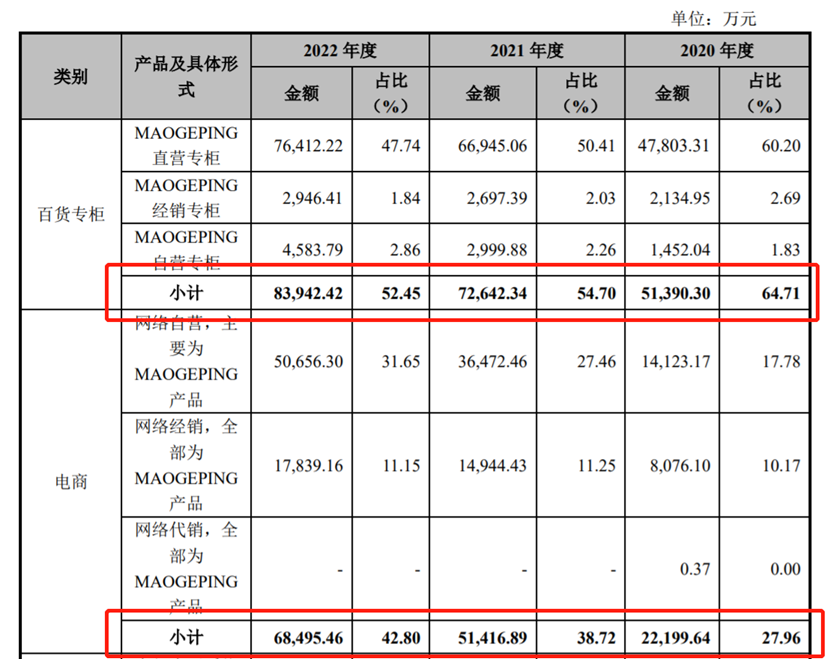

一直以来,线下百货渠道就是毛戈平的主力渠道。招股书显示,毛戈平品牌已进入全国90多个大中型城市,化妆品专柜数为367家,百货专柜的主要客户包括银泰百货、华地百货、金鹰百货、重庆百货等。

数据显示,2020年-2022年,毛戈平百货渠道占比维持在50%以上,去年该渠道收入达8.4亿元,其中直营专柜仍然贡献最多。

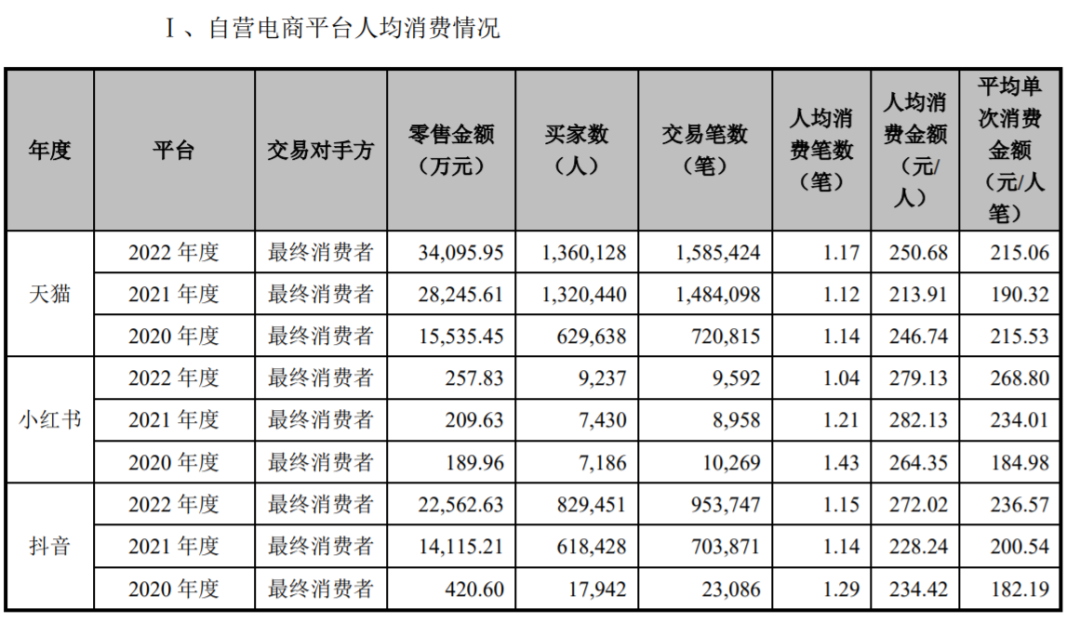

伴随电商渠道发展,毛戈平也不再局限于线下,依附于创始人毛戈平本人和品牌自身沉淀的知名度,毛戈平品牌在电商渠道风生水起。从数据可以看到,电商渠道占比已从2020年27.96%增加到2022年的42.80%。

去年,毛戈平品牌在电商渠道的收入逼近7亿元,3年累计在线上实现逾14亿元业绩,以自营和经销为主,尤其是网络自营渠道保持着高增速。

截自毛戈平招股书

对于毛戈平整体高增速,有资深人士评价,“毛戈平这是有备而来”,他还认为,“只有抖音才能支撑起这种速度。”

事实的确如此,毛戈平在招股书中指出,品牌天猫旗舰店、抖音小店等平台连续创造新高,目前毛戈平品牌天猫旗舰店拥有粉丝数440万,抖音平台拥有粉丝数量140万,2022年天猫旗舰店“双11”彩妆销售排名14名,遮瑕类产品销售排名第1,高端高光类和气垫类产品销售排名均为第2。在抖音平台,去年“双11”粉底液/膏品销售排名第1,气垫产品销售排名5。

另据招股书,公司抖音小店于2020年4月设立并开始对外销售,2021年迅速起量,2022年继续保持增长。其中,2022年在抖音平台对终端的零售额为2.3亿元,平均单次消费金额236.57元/人/笔。

截自毛戈平招股书

依赖代工 研发占比不足1%

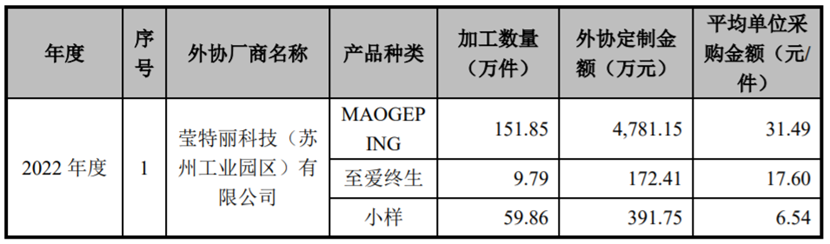

与绝大多数品牌一样,毛戈平主要依靠代工模式,与莹特丽、科丝美诗、上海东色日化有限公司、韵斐诗化妆品(上海)有限公司等代工企业的合作较为紧密。

根据招股书,去年毛戈平对五大外协厂商的采购金额合计达1.5亿元,占比40.32%,其中对莹特丽的采购金额最大为1.04亿元。同时,毛戈平品牌的加工件数为151.85万件,平均单位采购金额31.49元/件。

截自毛戈平招股书

虽然,毛戈平表示,公司的产品研发中心主要负责产品的研究开发及设计等方面工作,寻找高水准的合作方,提出研发需要,调整供应商产品配方,直至达到公司产品开发目标。却也无可否认,由于依赖加工,公司研发投入在同行企业中处于低水平。

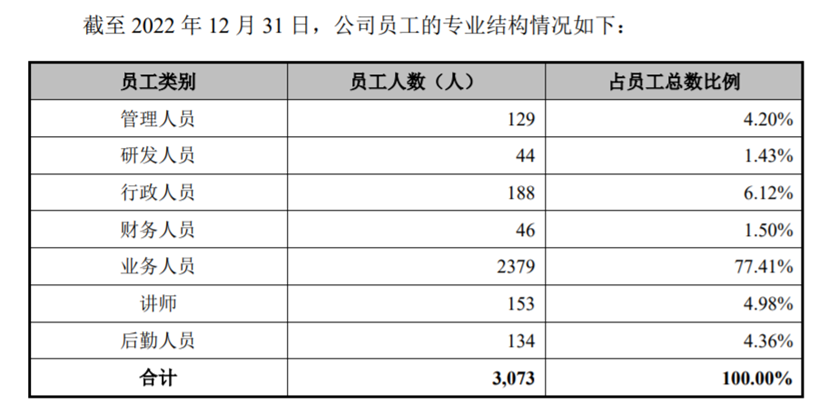

2020年-2021年,毛戈平的研发费用占比均不足1%,去年更是低至0.87%,研发费用仅有1456.2万元。过去3年,该公司研发费用总计3893.54万元。人员方面,公司研发人员为44人,占员工总数比例1.43%。

结合毛戈平此前的招股书,2014年至2017年1-6月,毛戈平研发投入也仅在2016年达到1%,其余年份均没有达到1%。这也被行业诟病“不重视研发”。

截自毛戈平招股书

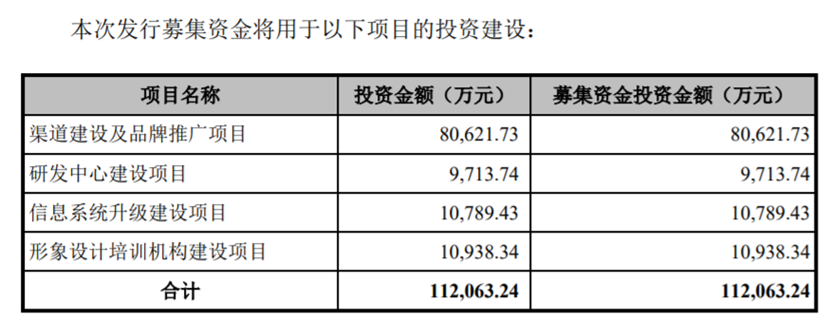

值得一提的是,此次毛戈平IPO拟募资11.21亿元,其中仅9713.74万元用于研发中心建设,公司将投入8亿进行渠道建设及品牌推广项目。

截自毛戈平招股书

要知道,无论彩妆还是护肤,都已经进入到产品为王、科研为王的竞争阶段,本土彩妆品牌中如花西子、完美日记母公司等无一不在强化研发体系,头部护肤企业更是将科研提到了战略地位。相比之下,毛戈平的研发占比可谓是拖行业后腿。

企业规模狂飙,研发却是龟速,这不仅将成为毛戈平IPO要回答的问题,也是企业未来发展不可回避的话题。

24小时热榜

24小时热榜

热门视频

热门视频