出品/壹览商业

作者/木鱼

编辑/薛向

8月25日晚间,良品铺子发布了半年报。报告显示,报告期内公司实现营收48.95亿元,同比增长10.72%;归母净利润1.93亿元,同比增长0.67%,保持营收净利双增态势。

总体看,对零食行业来说,这是一份相当不错的财报。近两年来,零食赛道在国内疫情散发、线上线下经营环境变化、原材料成本上涨等多重因素的叠加下,进入低谷期。零食企业营收净利润下滑、股价腰斩屡见不鲜。

在此情形下,壹览商业认为,良品铺子能够保持营收净利润双增长就显得尤为不易。

一方面,提振了资本市场的信心,说明零食赛道还是有优质标的。另一方面,从行业角度,在新的网红零食崛起,传统零食面临变革的关键时间,良品铺子作为一个可以抗周期前行的案例也值得研究。

8月26日,良品铺子股价在开盘15分钟后迅速涨停,受良品铺子消息的提振,同日食品股震荡走高,天润乳业涨停,仙乐健康、宝立食品、千味央厨、日辰股份、三只松鼠、立高食品等涨超5%。

股市对良品铺子半年报的积极反应清晰可见。下面我们拆解财报,看看良品铺子是如何做到抗周期前行的。

重视产品

作为快消品公司,产品是核心,这种核心体现在核心单品的生命力和新品的推出速度上。

通常情况下快消品公司的做法都是依靠几款核心单品撑起骨架,然后通过不断推出新品来探索市场,一方面提升销售,另一方面借此筛选出新的核心单品。良品铺子显然也深谙此道。

多年来,良品铺子不断拓宽边界,从最初的坚果炒货已经发展到包括肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果、炒货、饮料饮品、糖巧、花茶冲调、面包蛋糕、饼干、膨化、方便速食、礼品礼盒等全品类的零食品牌。

在打造核心单品上,良品铺子的坚果炒货系列,猪肉铺系列均在行业颇有名气。其中2021年成功将猪肉脯打造为首个5亿级大单品,先后开发出高蛋白肉脯、酥脆肉脯、手撕肉脯等多个SKU。财报还提到,2022年上半年,良品铺子核心产品在年货节、樱花季、520等节令的市场反馈积极。

壹览商业认为,超级大单品的出现,对良品铺子来说是非常有利的,如果能保证这种大单品的生命力,那么就可以通过源头直采、柔性供应链打造等方式,提升整体效率,从而反哺利润。

在开发新品上面,良品铺子上半年上新398个SKU,新品销售额同比增长57.4%,同时筛选出了以奇亚籽全麦吐司、手撕肉脯、酥脆猪肉脯、0添加蔗糖黄桃干为代表的多个爆款新品。

值得注意的是,整个2021年良品铺子新品上新才49款,也就是说持续不断新品的推出,是良品铺子业绩增长的重要因素。

这也从侧面反映了良品铺子的创新能力。

重视研发和细分市场

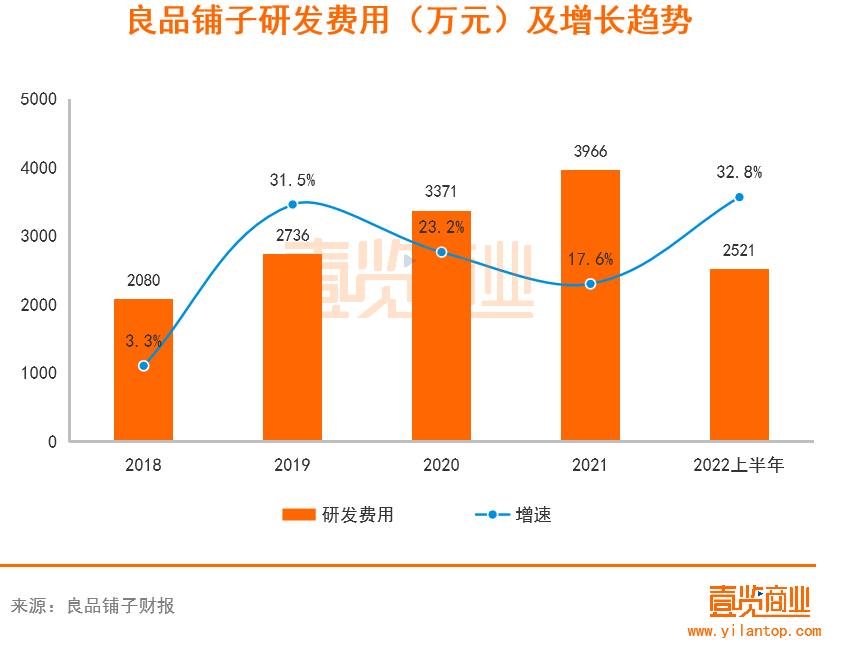

当然,创新需要投入。壹览商业财报中发现,自2018年以来良品铺子在研发上的投入不断增加,相关费用常年保持两位数以上的增长。特别是今年上半年,良品铺子研发投入2521.61万元,同比增长32.83%,为历年最高。

从全行业看,在研发上有此投入的企业不多。上半年三只松鼠研发投入2288.94万元,同比下跌了12.42%,来伊份研发投入691.58万元,同比增长199.39%。

对于研发费用大幅度提升,在财报中良品铺子解释是加大了系统运营和研发投入。壹览商业获悉,良品铺子已经投资了100多套的专业实验设备和建立投入使用6个专业研发实验室。上半年除了398个SKU的上新以外,良品铺子开发并掌握了肉脯生产自动化、三减技术及无糖技术、低GI低碳水等先进食品营养健康加工技术,其中多项技术已运用到新上市的产品中,并完成了数十款储备产品的开发。

值得注意的是,良品铺子的新品和研发都是有的放矢,围绕着既定的战略推进的。

良品铺子以消费者的需求出发重构产品矩阵和场景设计,针对儿童、健身人群、爱美人士、上班族、企事业单位等人群的细分场景需求分别推出了儿童零食、健身零食、胶原糖果零食、早餐晚餐代餐、商务送礼等多类产品。

基于研发能力,良品铺子围绕女性、儿童等细分人群的特殊需求,在药食同源、奶酪、高蛋白零食等方向自主研发并上市了56款产品,其中0添加蔗糖果干、药食同源果棒系列表现良好。

以儿童产品为例,在二胎、三胎放开下,婴幼儿成为显而易见的新市场红利之一。良品铺子推出儿童零食品牌“小食仙”。财报显示,上半年良品铺子“小食仙”共上新29款新品,全渠道终端销售额2.19亿元,同比增长21.33%。而去年同期,“小食仙”推出了21款新品,全渠道终端销售额1.8亿元。

重视渠道平衡

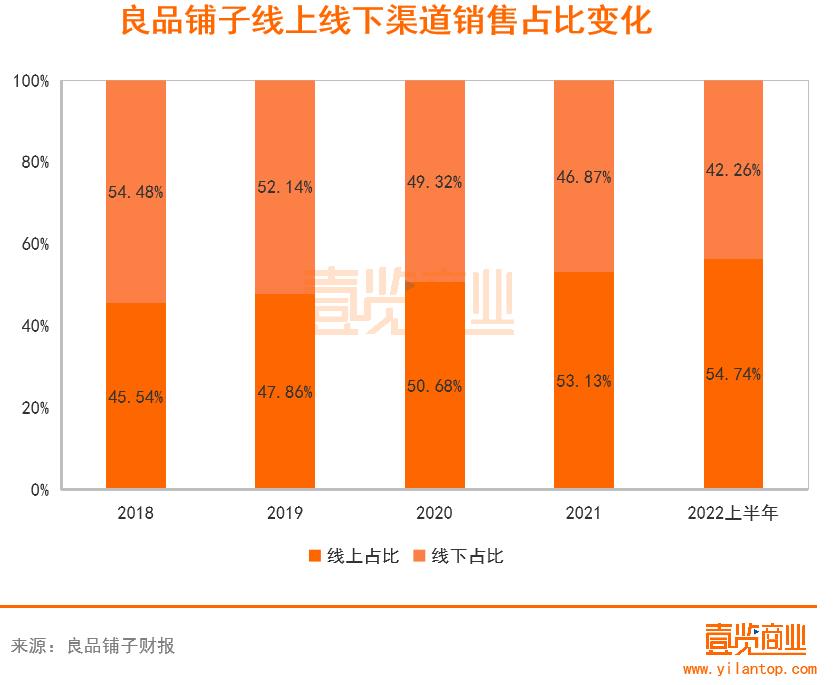

良品铺子财报显示,上半年实现营收48.95亿元,其中线上营收占比57.74%,线下营收占比42.26%。与去年全年相比,线上占比略有上升,但总体保持了多年来线上线下渠道均衡态势。这一点非常重要,甚至是良品铺子能够在目前的环境下依旧能够稳步前行的重要因素之一。

壹览商业认为,对一家消费类企业来说,正常情况下,产品的渠道销售虽然有差距,但总体应该保持全渠道布局,线上线下大致均衡。否则,过于依赖单一渠道,将鸡蛋放在一个篮子里,企业抵御风险的能力将会严重下降。

这种案例在零食赛道就不少。来伊份就是过于依赖线下渠道,线下销售占比超过80%,在疫情的影响下,一直表现低迷。而三只松鼠则因为太过依赖线上渠道,上半年营收同比下降21.8%,在财报中对于营收下降的原因,三只松鼠首先就提到了线上平台流量下滑,人群持续分化。

显然,保持渠道均衡发展,鸡蛋不放在一个篮子里是一件性命攸关的大事。为了这件大事,良品铺子一直在平衡。

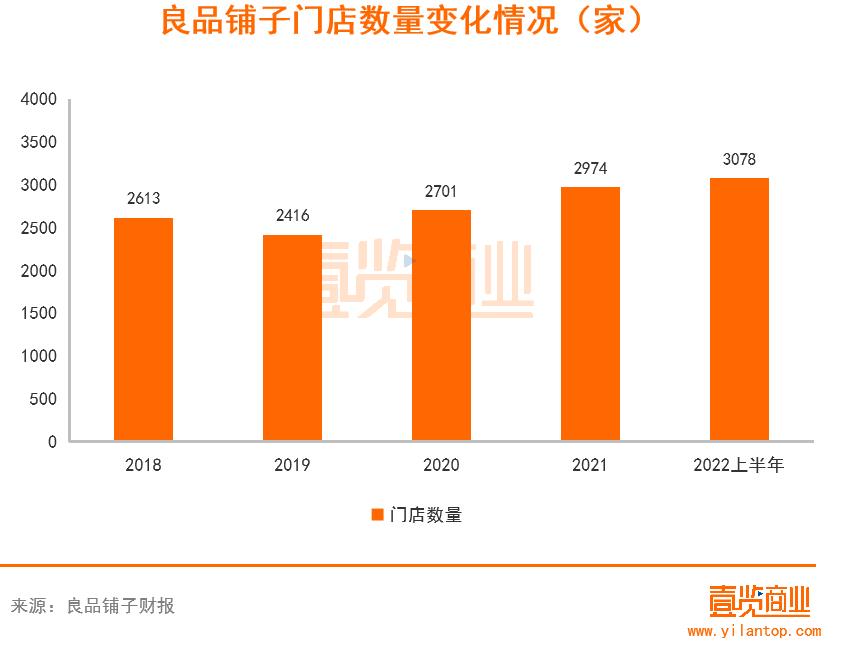

在线下,良品铺子继续保持拓店节奏。

上半年,良品铺子加速华南、西南及华中关键城市布局渗透,新开门店300家。截至6月底,良品铺子的线下门店数量为3,078家,分布于23个省/自治区/直辖市的189个城市,与去年同期相比增加104家。

值得一提的是,为了提升线下增量,除了直营店和加盟店的拓展,良品铺子通过经销商体系正式进入了连锁渠道和其他零售终端,同时加快了大客户团购渠道的布局。

财报显示,良品铺子上半年累计覆盖23000多家社会零售终端,与多家新型连锁商超建立战略合作关系,大客户团购渠道开发出了行业协会分销、企业超市及高铁分销的全新模式。上半年,良品铺子团购及流通渠道共实现营收2.04亿,同比增长63.14%。

在线上,良品铺子开始在平台电商渠道通过精细化渠道运营,深耕高质用户需求,打造爆款矩阵。

在社交电商渠道,聚焦抖音快手,建立自播账号矩阵进行高效转化,与抖音快手超头部达人深度合作打造多个行业爆款案例。2022年年货节旺季较去年同期销售额增幅超500%。

在社区电商渠道,良品铺子快速布局美团优选、兴盛优选等社区团购平台,实现对社区用户的渗透覆盖服务62个城市,累计服务社区消费者同比增加67%。

当然,由于线上渠道的集中性和线下渠道的分散性,良品铺子要想保持渠道均衡,就必须精细化运营线上渠道,同时不断的增加线下渠道门店的密度,这是一个长期的活。

重视效率

在财报的管理层讨论分析环节,良品铺子有这么一段描述:公司建立了以供应计划为调控枢纽,以物流管理为供应保障,以质量管理为安全保障,对产品的采购、仓储、物流、交付进行全流程控制和管理的供应链管理模式。

经过持续的信息化建设和投入,公司已经实现了核心业务系统之间的集成整合,实现了前台系统的灵活覆盖、中台系统的高效集成、后台系统的稳健支撑。

这些体现在财报上就是成本的下降。财报显示,上半年良品铺子营业成本同比增长13.21%,于营收增速相当,同时同去年全年相比增幅下降了6个百分点;销售费用同比增增6.75%,低于营收增速,同时同去年全年相比增幅下降了23个百分点,并且创历年新低。

壹览商业认为,高效协同的供应链体系和中台,给良品铺子带来的是效率的提升,从而提升利润,而且这将是一个长期的过程,有着规模效应。

据悉,目前,良品铺子订单系统可支持线上单日交易超过300万笔、线下单日交易超过100 万笔,物流系统可支持单日发货包裹超过 80万个,会员系统支持千万级会员的积分、储值等相关功能操作。后台系统对企业资源进行整合及高效配置,实现了公司对运营过程的事前分析、事中监控和事后检核,构建了基于数据的科学决策管控体系。

而且,在大数据中台的支持下,良品铺子还建立了四级商品质量动态拉闸机制,对因产品质量、产品口感、产品生产日期等问题引起的消费者客诉进行实时监测。一旦一款产品30天内客诉率高于品类质量客诉警戒值,则立即触发产品预警和质量改善流程,由全渠道客户服务部、商品质量管理中心、产品中心、产品研发事业部和采购中心协同对问题进行快速定责改善。

总结下来,良品铺子的抗风险能力源自于对产品、渠道的强掌控,坚持只要有助于提升这两项的就毫不犹豫地做,无论是研发投入和对数字化、供应链的投入都是源于此。

这也是良品铺子自2021年下半年所推崇的产品和渠道“双轮驱动”策略。从目前看,整体效果不错,在复杂的环境中展现了极强的韧性,同时也获得了市场的认可。

8月29日周一收盘,良品铺子股价再涨5.33%,总市值达到111.04亿元。

24小时热榜

24小时热榜

热门视频

热门视频