来源/光子星球

作者/冷泽林

北京时间8月23日,快手发布2022年Q2财报。值得注意的是,公司在三季度进行了人员调整,原商业化负责人马宏彬转任国际部负责人。

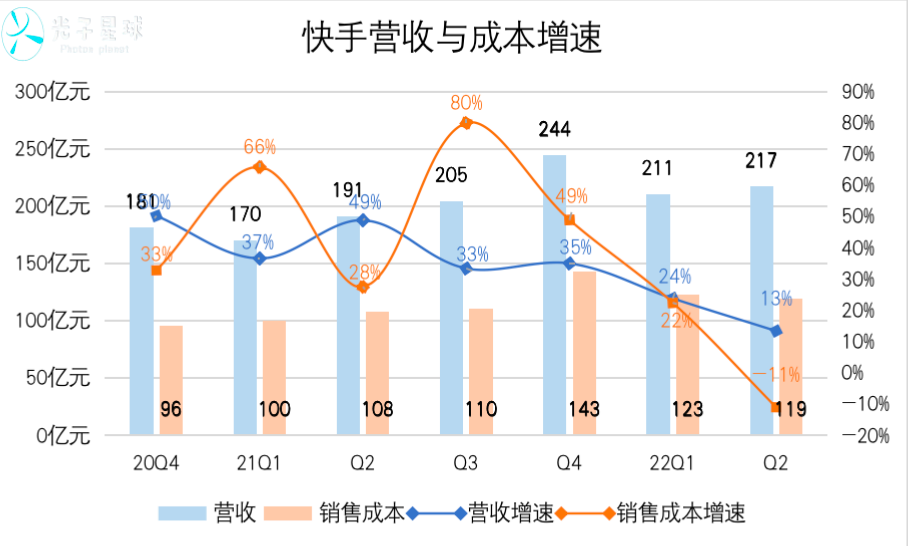

财报显示,截至二季度,快手营收为217亿元,同比增长13.4%。经调EBITDA为4.1亿元,去年同期亏损35.6亿元。单看国内的话,首次单季度盈利,Q2经营性利润超9300万元。

除了营收保持增长外,由于成本降低,释放了些许利润,尤其是销售成本相比去年同期减少25.1个亿。

5月7日,四部门联合发布《关于规范网络直播打赏加强未成年人保护的意见》,为行业树立了新的准绳,也使得快手该季度直播业务承压。商业化则受限于在线广告市场增长停滞和自身调性束缚,增速明显放缓,而电商服务,则由于低货币化率,其收入贡献并不高。

面临三大业务板块巨大挑战,快手又讲了一个周期很长的to B故事。8月10日,快手发布视频云品牌StreamLake、面向视频直播点播应用的云端智能视频处理SoC芯片SL200和解决方案。

发力B端,需要稳定与持续的投入,今年一季度,快手研发投入同比增长25%,而第二季度却同比下滑16%。

去年年末,字节旗下火山引擎便宣布进军IaaS市场,今年年中开始组建芯片团队。快手在尾随字节的道路上,可以迟到,但绝不缺席。

老铁:杀时间可以,杀钱包不行

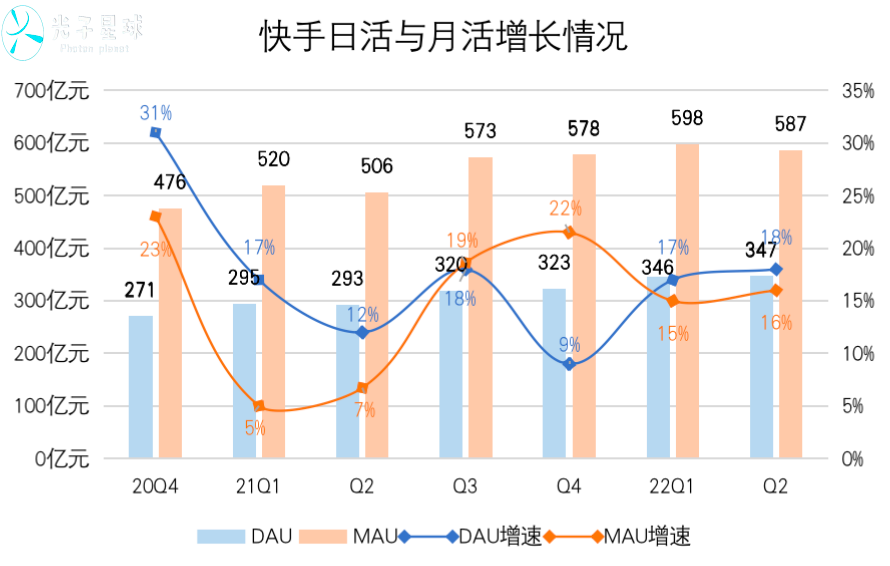

“世界上究竟有多少老铁”,这个问题有且只有快手可以回答,Q2日活与月活增长情况表明,老铁群体可能见顶了。

截至6月30日,快手日活为3.47亿人,同比增长18.5%;月活5.87亿人,同比增长15.9%。由于没有节日刺激,DAU与MAU皆环比下滑。值得一提的是,月活从5亿增长到6亿,快手用了6个季度,抖音花了2个季度(2020年10月9日-2021年3月15日)。

除了持续运用红包战术外,快手还通过内容与服务两个生态吸引用户。

“微内容”很好地填补当下传统综艺乏力的现状,也是快手近来最为明确的内容发力点,这包括微短剧与微综艺。单从数据上看,微综艺相对稳定。《岳努力越幸运》《11点睡吧》《时空店铺》三款作品的表现,算得上优异。

《岳努力越幸运》独创“短视频+中视频+直播”的组合播出形式,取得了较为不错的用户运营和时长运营效益,数据显示其话题总播放量88.8亿,总覆盖人数3.1亿。

基于用户偏好与审美打造内容是短视频介入微综艺的优势之一,而且制作成本在500万以下,其体量和制作流程相比传统综艺更为灵活。此外,作为反攻长视频和解决版权争端的手段,撕掉“衍生综艺”的标签后,微综艺在今年迎来了一轮爆发。

微综艺纵有千般好处,可是其商业模式并未跳出传统综艺内容招商与平台合作两种模式。此外,微综艺目前尚未解决版权变现的问题,基于IP和个人化的内容,也没有进一步拓展衍生领域,能贡献多少商业价值还得进一步观察。

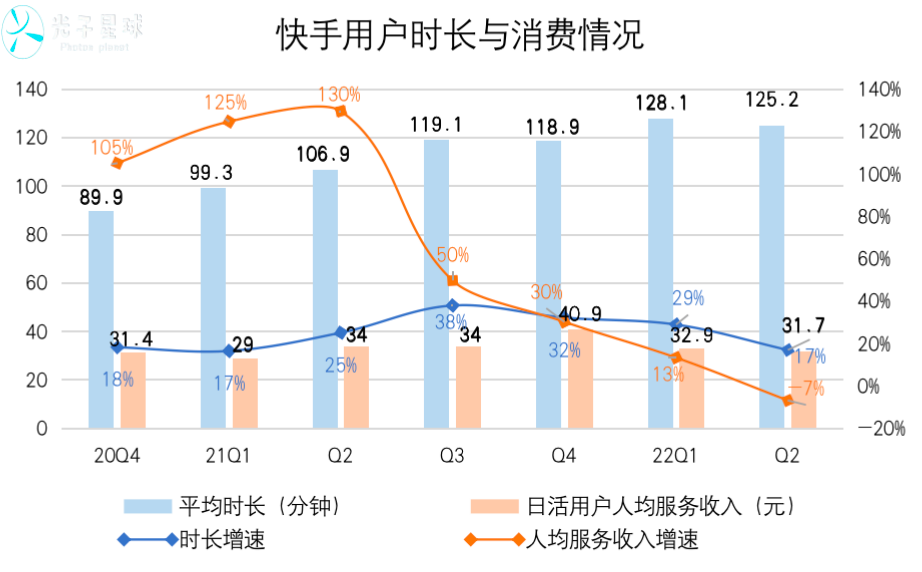

短内容促进了用户增长与活跃度,使得DAU:MAU比例达到59%,用户黏性保持了高位增长。本季度平台日活用户人均时长达到125.2分钟,连续两个季度超过2小时,这表明快手依然是能力突出的“时间杀手”。

杀得了时间,却杀不了钱包。二季度快手来自日活用户的人均服务收入仅为31.7元,同比下滑6.8%,连续两个季度环比下滑。一个季度每天刷两小时就花了30多块钱,快手实在没有从用户和时长中捞到多少好处。

快手主打的内容形式,在一定程度上束缚了人均服务收入增长。

微内容叫好难叫卖,其冠名费相当有限,大多维持在百万级别,相比千万级别起步,上不封顶的综艺来说,商业价值极为有限。不似传统综艺、电视剧,可以依托会员经济变现,嵌入短视频生态的微内容,根本无法复刻会员经济。

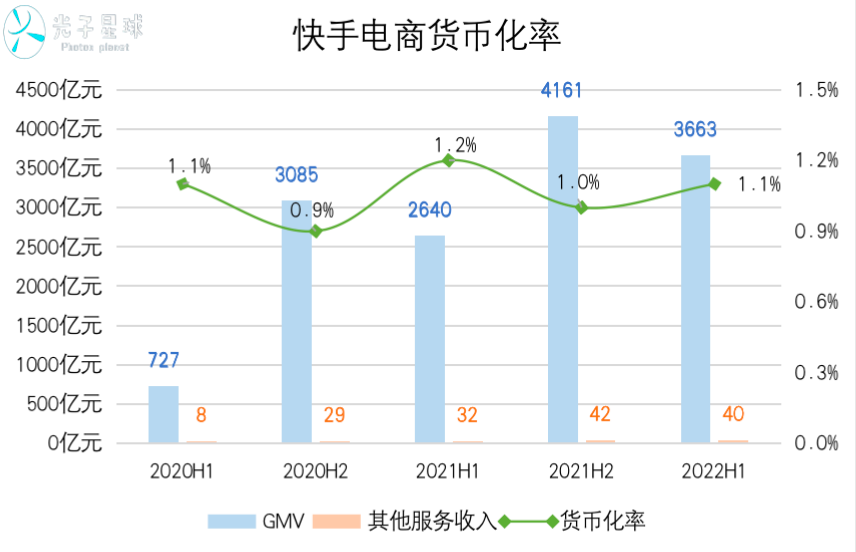

唯一可以让人浮想联翩的便是在微内容中挂车,或者插入跳转链接,唱一出“短路交易”的新故事——可是堪称电商行业货币化率的地板,很难由此变现,而且还会降低用户观赏体验。

本季度快手财报中提到了明星首秀引发热烈交流。去年为了对标抖音和刘德华的合作,内部曾花费重金与成龙,可惜受到7月吴姓艺人事件波及,迟迟无法运作,拖到今年Q2才算成行。

微内容和明星活动,是快手人均服务收入增长不利的局部问题,更值得思考的问题其实是“老铁”经济到底经不景气,这需要进一步审视快手三条业务的增长情况。

商业化与电商:挣辛苦钱

直播、广告(商业化)、电商(其他服务)是快手三个核心收入来源,过去数个季度,商业化增长情况直接决定了快手跑多快。

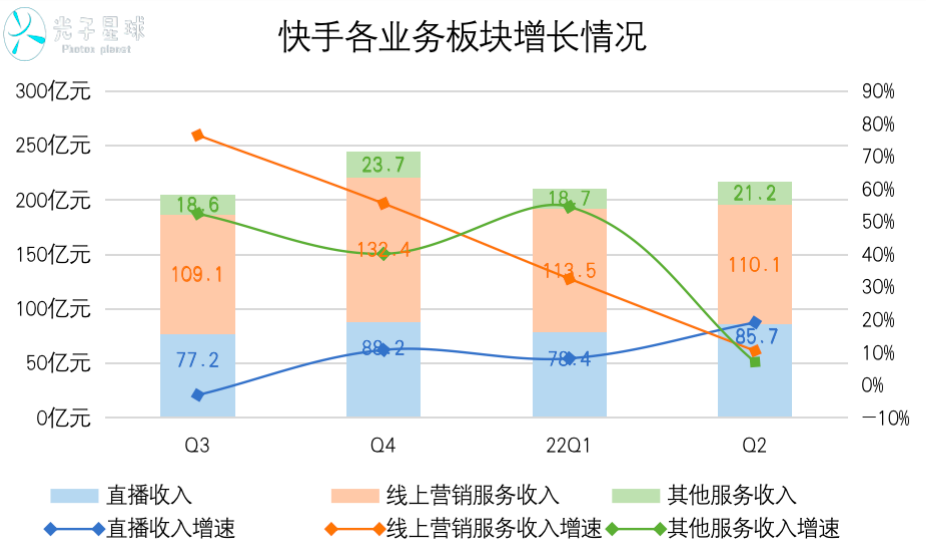

Q2快手线上营销服务收入为110亿元,增速进一步放缓至10.5%,连续第二个季度环比下滑。一部分原因是在线广告市场不景气所致。日前,QuestMobile发布了《2022中国移动互联网半年大报告》,数据显示第二季度国内互联网广告规模同比减少7.6%。

另一个原因是快手缺乏能赚大钱的服务化抓手。快手服务化主要围绕“同城”展开,包括本地生活、招聘、地图、疫情查询四个板块,其中本地生活和招聘两个板块商业化程度较高。

“蓝领招聘”是今年上半年快手服务化的主要动作,在业绩电话会上快手CEO程一笑提到,直播招聘平台“快招工”的去重月活跃用户规模达到2.5亿,环比增长90%。二季度,简历的日投递次数峰值超过36万,平台已与超10万家企业达成合作。

数据看上去非常亮眼,只是蓝领招聘的商业价值较为有限。快招工的变现方法似乎更接近于传统招聘产品,即主要依赖搜索,然后把简历“卖给”招聘方变现。BOSS直聘是通过“算法+免费简历+直聊”改善招聘效率,以更高效率吸引用户和企业付费。

快招工除了搜索之外,其双列模式能够提供类似于BOSS直聘的算法推荐,为用户匹配企业。可是却无法像BOSS直聘那样,变现而不降低效率。

可是在变现方面,目前看不到,也不大可能向用户收取服务费用,可行的方案依然是让求职者填报需求,然后找企业收费——变相“卖简历”。

虽然程一笑提到10万家企业,也开列了诸如比亚迪、宁德时代、理想汽车等巨头名单,不过蓝领招聘与白领招聘的商业价值完全无法同日而语。

作为第二大收入来源的直播业务,逆势回升。本季度直播带来了85.7亿元营收,同比增长19.2%,是上市以来增速最快的季度。

即便如此,也无需夸大直播板块,毕竟未来很长一段时间,快手还面临着视频号与抖音的竞争,以及持续不断的监管。尤其是后者,对于运营能力较弱的快手将构成比较大的挑战。

在电话业绩会上,程一笑用了三分之一的时间回答了投资者对于电商的关切。如今电商行业更看重质的层面,奇怪的是,提问者却执著地要求一笑解释,GMV增长与电商生态的发展情况。

第二季度,快手GMV达到1912亿元,同比增长31.5%,保持了高增长。不能忽视的是,千亿级的GMV所产生的商业价值非常有限。本季度快手其他业务营收为21.2亿,相比去年同期仅仅增长7.1%。如果理解不错的话,GMV增长458亿,只为快手带来了1.4亿元营收增量。

快手电商货币化率长期处于极低的区间,所以才出现GMV增长牛,电商增长熊的情况。

对标早已成熟的猫狗或许太过苛刻,倒是同样依靠白牌起家,且主打性价比的拼多多能与快手电商对比。2021年,拼多多电商货币化率为3.85%,即便没有生鲜与品牌拉动下的2020年,其货币化率也达到了3.3%。

快手小店+白牌,哪怕享受着高复购率,但是近两年货币化率始终徘徊于1%上下。按照程一笑设定,快手电商未来要实现6万亿GMV的目标,按照当下货币化率看,这块饼很难比拼多多更大。

截至2021年,拼多多GMV增长到24410亿元,花了6年时间。那么思考题来了,快手要多少年?

To B和出海两个新故事

“信任电商,叠加高速增长的流量优势,以及不断提升的匹配效率和商品供给,让我们相信标品在快手同样拥有很大的渗透空间。”不止是针对电商,程一笑在业绩电话会中,针对商业化的论述依然有很多基于规模叙事。

在线广告与直播业务承压,运营上的短板依然存在,加之低货币化率的电商业务,快手能在Q2继续延续高速增长,已经相当不易。

此前外界普遍认为,服务化与三个大“搞”能加速快手的商业化和电商,从而让平台生态从规模增长走向质量增长。截至上半年,服务化打出了一张蓝领招聘这张并不容易赚钱的牌,而电商看不到货币化率有质的变化,弱商业将让快手在未来触及天花板时,缺少应对互联网行业下行压力的战略纵深。

可能看到上述发力点不尽完美,快手才会急着在8月上旬,高调宣布造芯、进军云计算市场,而且再度披露了出海相关数据。B端业务能否开辟新的增长点,取决于企业的组织、销售能力以及企业资源,这都是快手并不擅长的事情。

值得关注的是,8月宣布马宏彬转任国际部负责人后,紧接着便披露了第二季度与上半年海外业务情况。数据显示,截至6月30日,过去半年快手在海外亏了67.1亿,仅换来1.5亿元的营收。

留给他的任务异常艰巨,既要保证营收持续增长,也要控制成本开支,还得想尽一切办法缩减亏损面。毕竟财报和通稿中无数次提到“国内业务提前实现单季度盈利目标”,看起来更像是给马宏彬出了一道关于扭亏和增长的新考题。

24小时热榜

24小时热榜

热门视频

热门视频