出品/未来科技界

作者/李彦

编辑/杨宇

在摩尔线程、沐曦科技、壁仞科技和天数智芯相继把“国产GPU”的资本想象推向高点之后,GPU“四小龙”中的最后一位玩家燧原科技,也终于走到了上市关口。

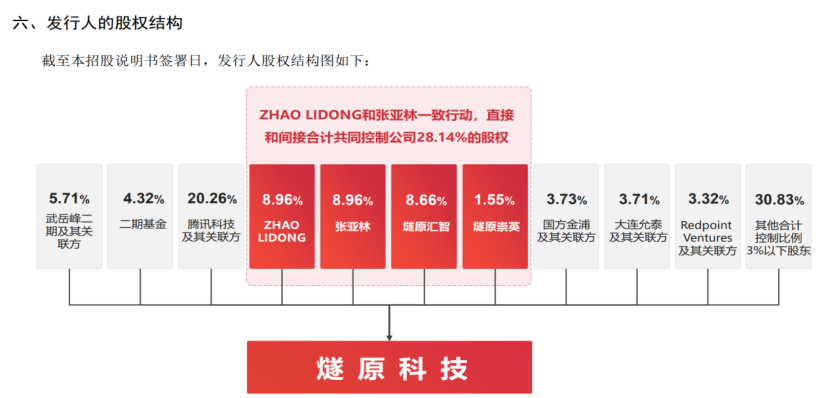

燧原科技成立于2018年,两位创始人赵立东、张亚林都曾深度参与AMD在中国的研发和本土化落地。赵立东曾参与创立AMD中国研发中心,张亚林则曾是AMD全球芯片研发体系中的核心人物。从履历上看,这是一支懂GPU、也懂中国市场的创业团队。

但燧原科技并没有选择复刻英伟达、AMD所代表的GPGPU路线。它押注的是面向AI计算场景优化的DSA架构,试图绕开CUDA生态最坚硬的壁垒,在大模型训练和推理需求快速爆发的窗口期,用更高性价比切入云厂商、互联网厂商和智算中心的采购体系。

招股书显示,2026年上半年,公司预计营业收入达到10.6亿元至11.5亿元,同比增长258.68%至289.13%。这意味着,仅半年时间,燧原科技的收入就已经超过2025年全年。

只是,国产GPU的故事从来比的不只是增长速度。收入暴增的背后,燧原科技还得面临更多现实问题。

靠腾讯破局,也被腾讯定义

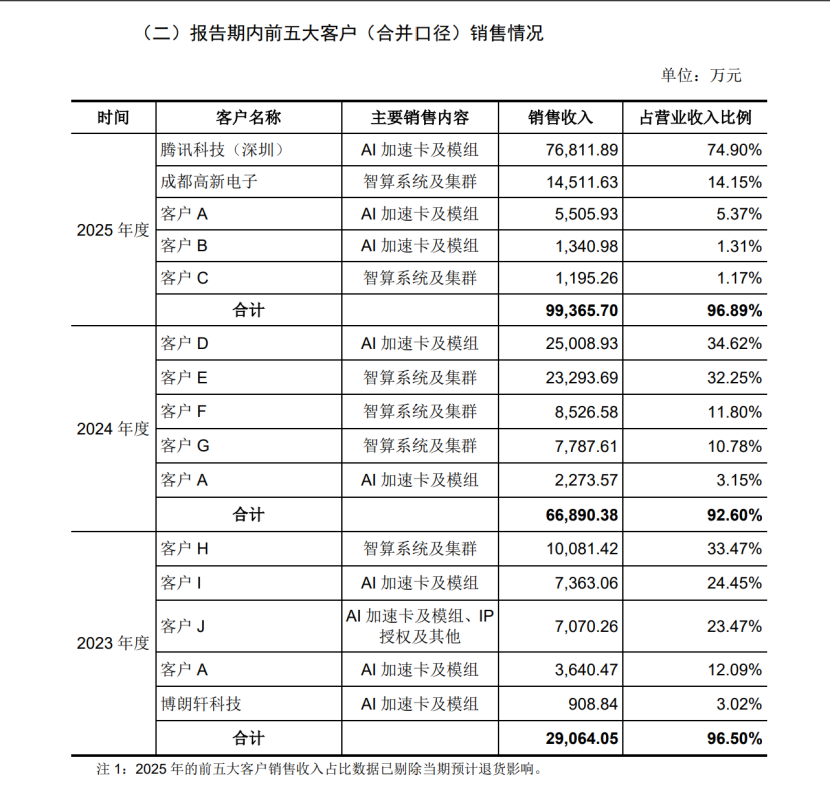

2025年,燧原科技实现营业收入9.86亿元,其中AI加速卡及模组收入8.56亿元,占比达到86.83%;智算系统及集群收入1.28亿元,占比13.00%。这意味着,燧原科技已经不是靠项目制系统集成支撑收入的公司,其收入重心已经明确切换到AI加速卡及模组这类芯片硬件产品上。

这意味着,燧原科技的故事已经不再是靠几个智算项目、几套集群方案撑起来的“工程生意”。它的收入大头,已经落到了AI加速卡及模组这类核心硬件产品上。对一家国产AI芯片公司来说,这当然是一个积极信号。

但若单纯用独立厂商的眼光评判燧原科技,又有些站不住脚。若按招股书披露的产品收入和客户销售收入测算,2025年燧原科技AI加速卡及模组收入为8.56亿元,其中来自腾讯的销售收入为7.68亿元,占该产品线收入约89.7%,占营业总收入的74.9%。

从腾讯的立场来看,这其实很符合其一贯的产业布局方式。相比阿里、百度选择自行孵化平头哥、昆仑芯,腾讯更习惯通过投资去搭建生态。这样做的好处在于,腾讯既能获得国产AI芯片公司的产能、技术和适配优先级,又不用像自研芯片那样承担漫长研发周期和高额试错成本。

但“背靠大哥”也不全是好事,腾讯虽然帮燧原科技撕开了一个商业化入口,却也为它招致更多外部质疑。当第一大客户和第一大股东高度重合,外界必然会思考:燧原科技的收入增长,到底有多少来自产品自身竞争力?如果腾讯未来调整采购节奏,公司能否找到同等体量的新客户接棒?

对此,燧原科技在补充披露中给出的解释是,腾讯并非突然出现的大客户,双方从2019年就开始合作,围绕业务场景适配、AI模型性能调优、配套软件栈完善等环节持续磨合,合作模式也从聚焦单一场景逐步走向常态化的批量采购。

换句话说,燧原科技想强调的是,腾讯采购量大并不完全是股东关系带来的资源倾斜,而是建立在多年产品适配和场景验证基础上的结果。只是这套解释并不能完全消解外界的担忧。毕竟燧原科技的毛利率,是实打实的低于同行。

毛利率低于同行,专注推理场景?

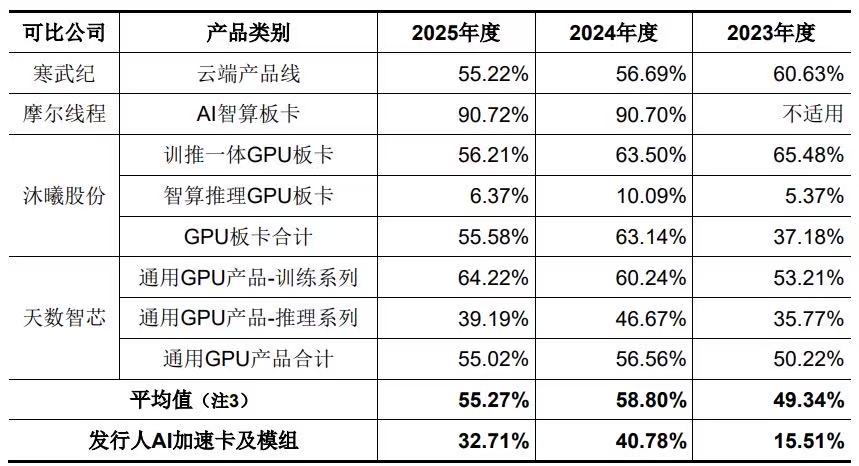

招股书显示,2023年至2025年,公司主营业务毛利率分别为22.60%、30.59%和31.78%,虽然整体呈上升趋势,但放到同行里看并不占优。2025年,可比公司平均毛利率为57.87%,燧原科技低了约26个百分点。进一步看核心业务,2025年燧原科技AI加速卡及模组毛利率为32.71%,同类可比产品平均值为55.27%,差距同样明显。

燧原科技毛利率偏低,首先和它的产品结构有关。

招股书披露,报告期内公司AI加速卡及模组收入80%以上为推理产品。训练场景更看重算力上限、集群能力和软件生态,客户愿意为稀缺性能支付更高溢价;推理场景则更接近大规模应用后的日常算力消耗,客户关心的是每生成一个token花多少钱、延迟能否压下来、功耗和稳定性能不能支撑线上业务长期运行。

推理芯片是需求增长最快的市场,也是采购方最会算账的市场。一旦产品进入批量部署阶段,价格、能耗、维护成本都会被反复拆开比较。

招股书中提到,同行可比公司AI加速卡及模组收入中,训练或训推一体产品占比更高,而燧原科技收入主要来自推理产品,这成了燧原科技核心产品毛利率低于同行的核心原因。

其次,腾讯作为单一最大买方,也会对燧原科技的盈利能力形成压制。

2025年,燧原科技AI加速卡及模组平均单价为13,198.09元/张,同比下降6.50%;单位成本为8,880.96元/张,同比上升6.25%;该业务毛利率也从2024年的40.78%下降至2025年的32.71%。这组数据很直观:公司产品卖得更多了,但价格在下行,成本却在上行。

招股书给出的解释是,2025年由于客户需求旺盛,公司仍主要销售第三代AI加速卡。一方面,随着头部互联网客户采购量加大,销售价格有所优惠;另一方面,存储颗粒等核心物料价格波动,导致单位成本略有上浮。

简单来说就是:腾讯作为大客户采购规模量大,所以议价权也大,原料成本又上升,利润就薄了。

未来科技界从相关芯片厂商从业者处了解到,很多国产AI芯片公司在商业化早期都会遇到大规模采买带来的压价问题,“大厂一旦形成规模采购,就会要求供应商把价格压下来,很多公司为了拿下标杆客户,会把自己的毛利压得很低。”前述人士表示。

要想另起炉灶,第四代芯片才是真考题

透过招股书不难看出,燧原科技笃定的是,国产AI芯片如果永远围着CUDA做兼容,就只能做英伟达生态里的影子,只有另起炉灶,才有可能在下一代AI算力体系里拿到一点定义权。

基于此,燧原科技称其对标英伟达Tensor Core和NVLink,研发了GCU-CARE加速计算单元和GCU-LARE片间高速互连技术;并研发了第四代云端AI芯片,这款产品也是国内少有的原生支持FP8低精度数据的产品,并支持超节点方案和万卡以上算力集群方案。

这指向的是一些具体问题:

第一,模型越来越大,单卡算力已经很难独立完成任务。大模型训练和大规模推理,往往需要成百上千张卡一起工作。这个时候,芯片之间的通信速度就变得非常关键。如果卡与卡之间传数据太慢,单卡性能再强,整个集群的效率也会被拖下来。燧原研发GCU-LARE片间高速互连技术,对标的就是英伟达NVLink这类集群通信能力,解决的是多卡协同和大规模集群扩展问题。

第二,AI计算成本越来越高,低精度计算的重要性开始上升。FP8可以理解为用更“轻量”的数据格式完成计算。在模型效果可接受的前提下,它可以减少显存占用,提高计算效率,降低单次训练或推理的成本。对客户来说,这意味着同样一笔算力预算,可以支撑更多模型任务,也可以服务更多用户请求。

第三,客户对AI芯片的采购,已经从单卡性能转向整体系统能力。一张卡能跑起来只是起点。燧原强调超节点方案和万卡以上算力集群方案,核心是在证明自己具备大规模算力基础设施交付能力。

可以看出,燧原科技设想颇具野心,路径的聚焦瞄准的是“专精”路线。但要让设想落地,燧原科技当务之急是实现第四代产品的量产。

从招股书披露的数据看,2025年燧原科技主要销售的仍是第三代AI加速卡。第三代产品曾经带动公司毛利率改善,2024年AI加速卡及模组毛利率从2023年的15.51%提升至40.78%。但2025年,随着第三代产品向头部互联网客户持续放量,销售价格有所下探,叠加存储颗粒等核心物料价格波动,该业务毛利率回落至32.71%。

这说明,第三代产品已经很难继续承担更高估值想象。况且,燧原科技现在的市场位置还没有到可以从容等待的阶段。招股书援引IDC等数据称,2025年公司在中国AI加速器市场份额约为1.7%。对一个追赶者而言,最奢侈的东西就是时间。技术路线可以讲长期主义,但客户采购不会等一家供应商慢慢成熟。燧原科技一旦错过大模型推理需求集中释放的窗口,后续再想靠新产品重新切入客户预算,难度只会更高。

从此前独立芯片厂商上市的市值变动看,资本依旧有耐心为“国产替代”和“算力稀缺”提前支付溢价。但热潮过后,国产AI芯片终究要经历一次价值回归:从为稀缺性定价,转向为交付能力、成本效率和生态成熟度定价。燧原科技接下来需要证明的是,这套另起炉灶的技术路线,能不能穿过腾讯这片试验田,长成一片真正开放的国产算力生态。

24小时热榜

24小时热榜

热门视频

热门视频