出品/壹览商业

作者/刘淑娟

编辑/蒙嘉怡

全国首店的热度似乎没往年高了。

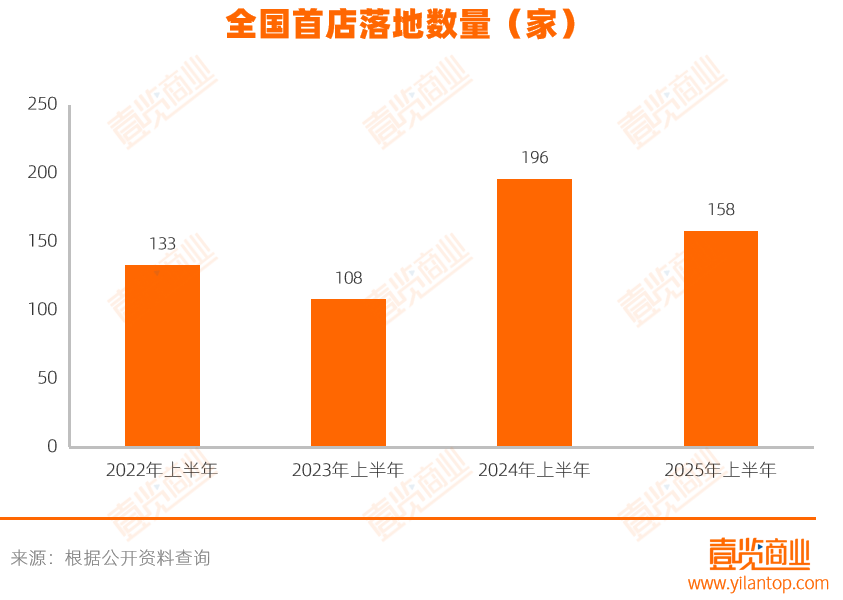

根据壹览商业不完全统计,今年上半年,至少开出158家全国首店,较去年同期下降19.39%,反映出在经济增速放缓的背景下,品牌扩张策略更趋审慎。

尽管总量收缩,首店质量却逆势提升。

国际品牌共开出72家首店,占比达45.6%,相较2024年,比重明显上升11.29%。其中,全球与亚洲级别首店达12家,占国际品牌首店总数的16.7%,包括Jeep、AMOUAGE、世嘉SEGA等知名品牌,凸显中国市场在全球战略中的地位持续增强。

同时,本土品牌表现活跃,共开出86家首店,占比54.4%,泡泡玛特popop珠宝、三只松鼠生活馆等创新业态涌现,展现出从产品到商业模式的全面升级与强劲活力。

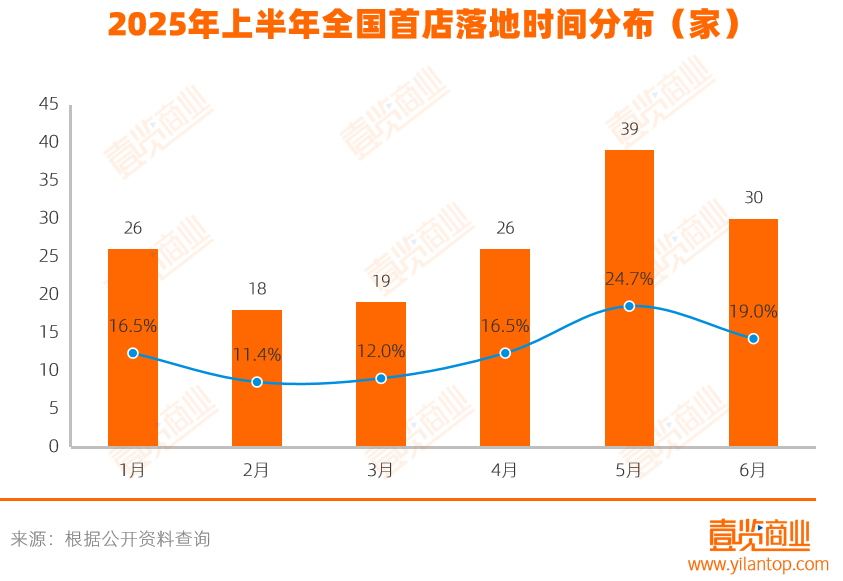

从时间分布来看,2025年上半年首店开业呈现明显的季节性特征。

5月成为新开首店最多的月份,数量达到39家,占总量的24.68%,主要得益于五一黄金周假期和多个重要展会的叠加效应。

1月和6月分别以31家和30家的开业量位居第二、三位,分别对应农历新年消费旺季和暑期市场提前布局,体现了明显的季节性规律。

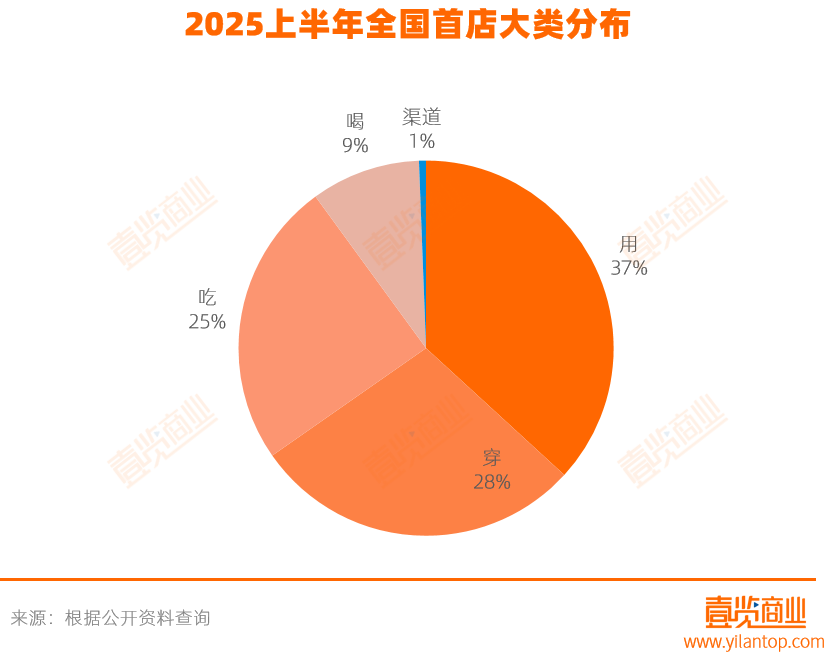

从业态分布看,用和穿是上半年的热门业态,加起来共有103家全国首店,总占比为65.19%。其中,服饰类首店数量最多,为49家,占比达31.01%。算下来,吃、穿、用三大项业态加起来,包揽了近九成的全国首店,占比高达89.87%。

全国首店扎堆上海

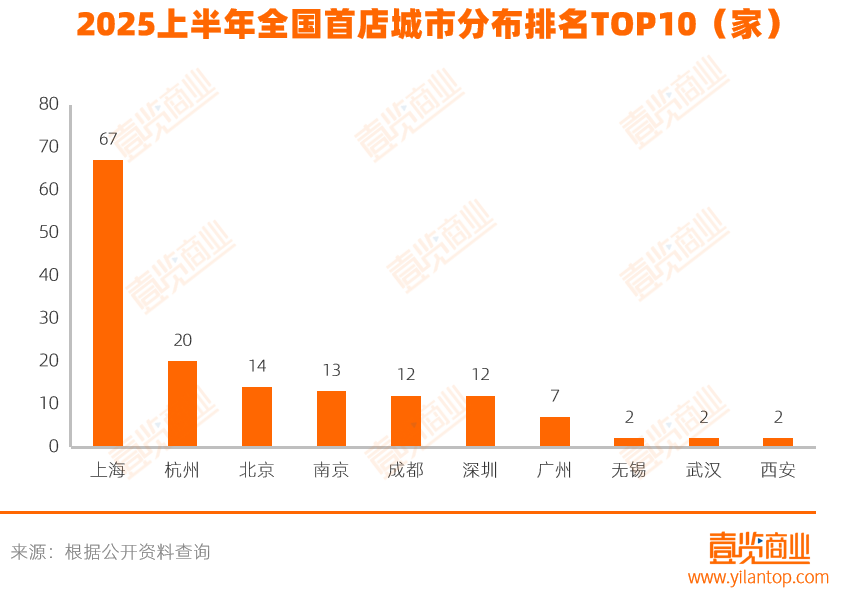

首店城市分布呈现总体稳定、局部调整的特征。

上海以67家全国首店的绝对优势保持领头;值得关注的是,相比2024年同期,杭州以20家首店的数量超过北京,跃居全国第二位,发展势头强劲。

而杭州上半年GDP增速5.5%,高于全国;从自身来看,则高于上年同期和今年一季度,均凸显出杭州经济在消费活力与经济动能等方面均呈现出稳定的向上态势

与此同时,南京和成都等新一线城市保持稳定增长,其中南京以微弱优势领先成都。

虽然存在排名变化,区域内部竞争加剧,但上海、杭州、北京、成都、南京这五大城市依然占据着首店经济的主导地位,合计占比近8成。

这种“变与不变”的格局反映出中国首店经济发展已形成相对成熟的城市梯队,而国际品牌的首店选址策略也延续着这一趋势。

72个外国品牌首店中,有43家选择落户上海,占比高达59.7%,其中包含9家全球首店和3家亚洲首店,充分彰显了上海作为国际消费中心城市的地位;接着,杭州、深圳分别吸引7家、6家国际品牌。

这种高度集中的分布态势,既反映了国际品牌对中国市场的战略布局偏好,也在一定程度上体现了上海在首店经济中的领先优势。

国际品牌对上海的偏爱可以从多个维度得到解释。

从消费市场基础看,据上海市统计局发布,2025年上半年,上海市社会消费品零售总额8260.41亿元,同比增长1.7%,其中5月单月同比增速达7.5%。更重要的是,上半年上海居民人均可支配收入达46805元,位居全国首位。

这种强大的消费实力为高端品牌提供了理想的市场土壤,而上海消费者对新品牌的高接受度和为创新体验付费的意愿,更使其成为国际品牌试水中国市场的首选之地。

此外,上海还拥有成熟的商业基础设施、营商环境、显著的品牌示范效应以及完善的产业配套。这些因素相互强化,形成了一个良性的商业生态系统,使上海持续保持对国际品牌的强大吸引力。

二次元与潮玩首店崛起

首店业态分布揭示了消费趋势。2025年上半年,聚焦Z世代的二次元与潮玩业态表现亮眼,各新增5家全国首店,成为“用”类消费中的新兴力量。

其中,二次元门店延续了2024年的增长势头,体现年轻群体对动漫、IP衍生品及沉浸体验的需求;而潮玩店的扩张则反映了玩具行业向高端化、收藏化及社交化转型的趋势。

这两大业态虽表现形式各异,却共同展现了IP文化在年轻消费市场中的强大号召力。

从IP来源看,呈现出“国际顶级IP+本土创新品牌”的双轨并行格局。

一方面,日本经典IP如《航海王》、世嘉SEGA等持续发力,主打周边零售与沉浸式体验;其中,60%的二次元首店集中落户上海百联ZX创趣场,这个中国首个“二次元+潮流”主题商业体,通过沉浸式场景和常态化活动,推动二次元文化从小众圈层向大众消费场景渗透。

增长动力源于国内动漫IP产业链的成熟和Z世代消费力的释放。中研普华产业研究院发布的《2024—2029年中国二次元经济行业市场竞争格局及发展前景预测报告》显示,中国Z世代的年可支配收入规模总额可达13万亿元,其中泛二次元用户的占比可达95%,对二次元文化付费意愿较高。

另一方面,中国潮玩市场呈现出鲜明的本土化特征,5家新开的潮玩首店中,有4家由中国品牌主导。

以泡泡玛特为代表的国内潮玩企业,正在突破传统玩具零售的边界,通过POP MART COLLECTION、Hirono小野等概念店的打造,从单纯的潮玩商品销售,升级为融合艺术展览、文化体验的生活消费空间。

这种转型不仅展现了本土品牌在IP运营和商业创新方面的成熟度,更标志着中国潮玩产业已经从“制造”走向“创造”的新阶段。

值得一提的是,华东地区——尤其上海,是二次元和潮玩首店落地的绝对主力,占比为60%,显示该区域商业体对年轻消费业态的高包容性

整体来看,Z世代对IP文化的付费意愿将持续支撑首店经济扩张,标志着以兴趣消费为核心的新商业模型正在重塑实体零售格局。

非标首店比重提升,体验经济成核心

在全国首店类型方面,分为绝对首店和非标首店。

绝对首店,即品牌真正意义上的第一家门店,或开辟全新业务的门店(如泡泡玛特popop珠宝),是品牌战略布局的重要风向标。

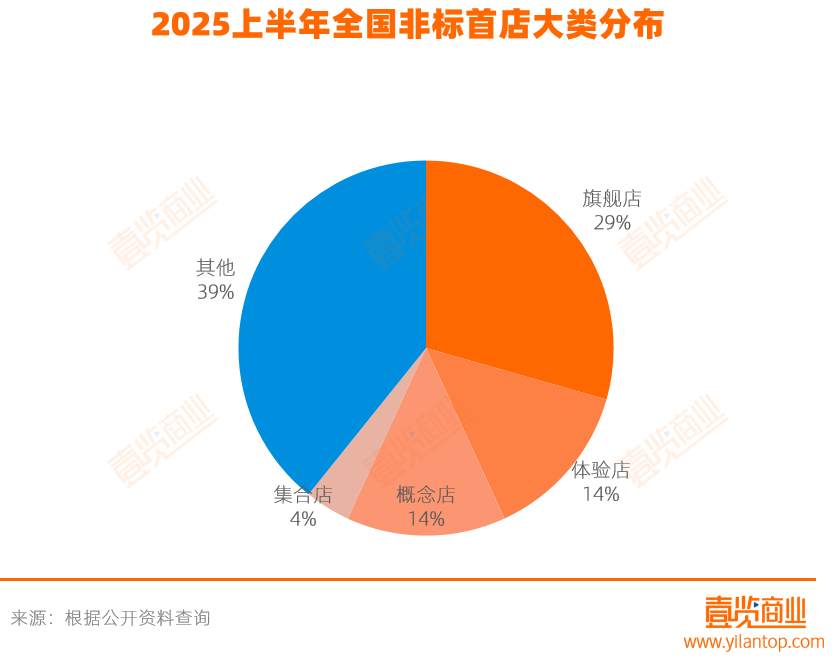

非标首店指品牌在已有市场开设的特殊门店形式,是品牌从1到N的升级。

据壹览商业不完全统计,2025年上半年,开出107家绝对首店,占比67.7%;51家非标首店,占比32.3%,相较去年同期比重上升3.8%。

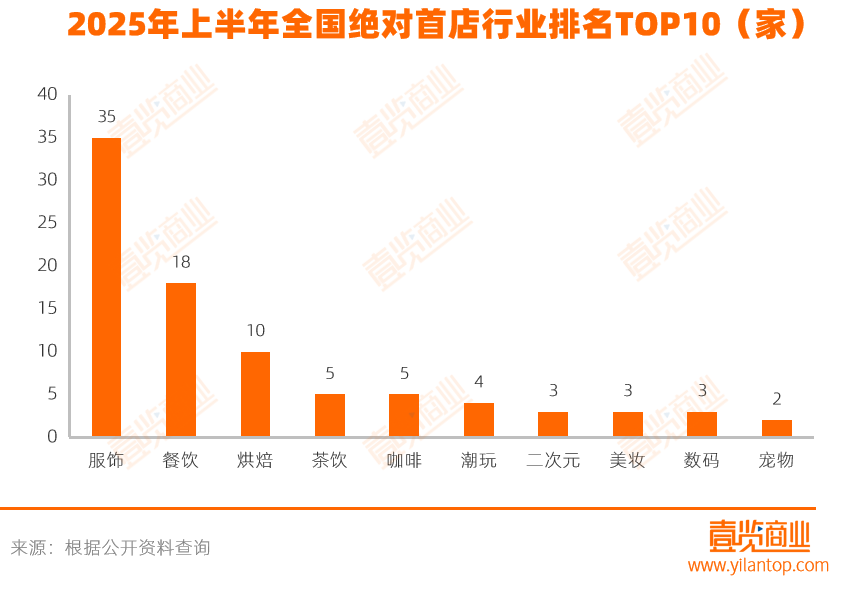

在绝对首店中,服饰行业以35家绝对首店位居榜首,占比32.71%。以运动风服饰、潮服为主要特色;值得一提的是,泡泡玛特设立了独立珠宝品牌popop,将IP价值延伸到更高端的珠宝配饰领域。

餐饮行业紧随其后,达18家,其中烘焙业态表现突出,不少茶咖品牌通过子品牌形式试水烘焙行业,如茉莉奶白旗下的白籣Blank、JM Cafe旗下的JM Cafe·Bakery等。

在非标首店中,数量较多的依旧为服饰、餐饮等行业,各开出14家。

从店型看,非标首店主要类型包括旗舰店、概念店、体验店,如MAC魅可全球艺术旗舰店、Jeep全球概念店、名创优品IP主题沉浸空间等。其中,旗舰店15家,概念店和体验店各7家。

这三类非标首店快速发展的背后,折射出当下零售行业趋势的转变:

首先,消费理念的深刻变革正在重塑零售业态。现代消费者不再满足于单纯的商品购买,他们更渴望获得独特的消费体验和情感连接,这种需求推动品牌从“卖产品”转向“卖体验”。

其次,品牌竞争已进入差异化新阶段。在产品同质化严重的市场环境下,非标首店通过创新的空间设计、互动装置和场景营造,为消费者创造记忆点,从而建立差异化优势。

最后,面对电商的持续冲击,线下门店的功能定位从销售终端升级为品牌体验中心。通过将门店打造为“可逛、可玩、可分享”的社交空间,品牌成功实现了线上线下的协同发展。

对品牌而言,非标首店能够提升其溢价能力和用户黏性;对消费者而言,他们通过各类体验获得了远超传统购物的情感满足和社交价值。

综上所述,2025年上半年首店经济虽规模收缩,但结构持续优化:国际品牌高端首店占比提升,且高度聚焦上海等头部城市,本土品牌活力迸发并推动业态创新,Z世代驱动的细分领域及非标首店模式蓬勃发展。

未来,随着差异化业态和创新品牌的加速涌入,首店经济有望进一步成为拉动消费的重要引擎。

24小时热榜

24小时热榜

热门视频

热门视频