来源/36氪

作者/余洋洋

在宠物食品赛道,代工厂比新品牌先一步迎来上市潮。

近日,国内最大宠物食品代工厂之一乖宝宠物于深交所创业板 IPO 的申请进入问询环节。

乖宝宠物与已上市的中宠股份、佩蒂股份等公司同为一批头部宠物主粮代工厂,主要客户包括沃尔玛、斯马克、品谱等全球大型零售商和知名宠物品牌。除了OEM/ODM代工业务,乖宝还在2013年创立自有宠物食品品牌“麦富迪”,面向国内市场,在多个线上线下渠道直接面向C端消费者销售。

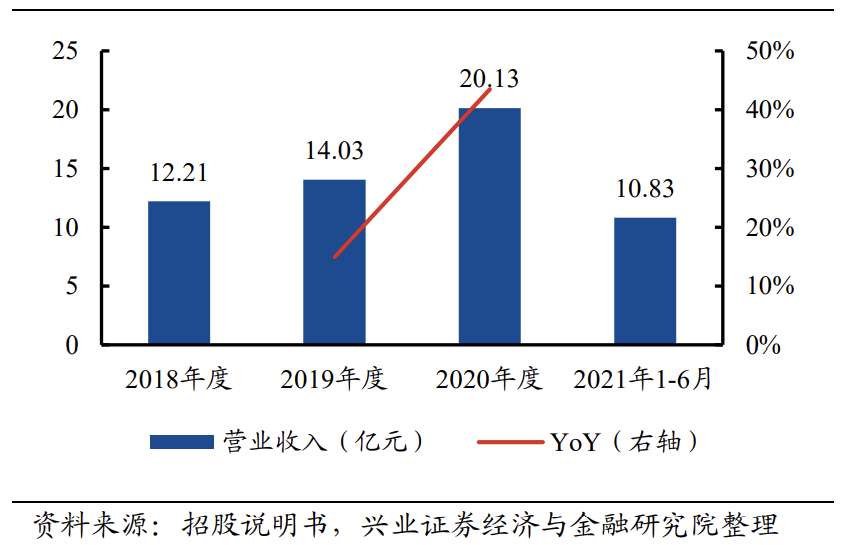

2020 年乖宝实现营收 20 亿元,近 3 年复合增长率为 28.4%,归母净利润 1.1 亿元,是继已上市公司中宠股份之外最大的宠物食品代工厂。

中国宠物食品代工产业集中于山东一带,发展二十余年,主要靠为国外头部品牌生产加工赚取微薄利润。而在近几年,随着国内养宠人群市场的扩大,代工厂陆续开始孵化自有品牌,试图通过直接面向C端消费者销售以获取更高利润。

随着自有品牌营收占比不断扩大,靠宠物主粮代工发迹的山东工厂在一二级市场的资本认可程度也在快速提高,并在今年迎来一波资本狂欢。

自去年以来,天元宠物、福贝宠物、路斯股份、乖宝宠物、源飞宠物等宠物主粮代工厂也纷纷递交招股材料,路斯股份、青木股份则于今年3月在北交所上市,帅克宠物也在5月底完成Pre-IPO轮融资以筹备上市。

其中乖宝则为除了已上市的中宠外规模最大的中高端宠物主粮代工厂,按照 10%发行股募资 6亿元计算,公司上市时估值约 60 亿元,PE达到50倍。在二级市场,头部宠物主粮代工企业现阶段的估值溢价也不菲,以当前市值计算,中宠股份与佩蒂股份的估值溢价均达到60倍之高。这与大量代工厂不过10倍的估值溢价有着云泥之别。

为什么宠物主粮代工厂这么值钱?当过去几年高增长所倚赖的线上流量红利退去后,乖宝还能靠什么守住高增长和高估值?

靠贴牌代工发家,靠抓住电商红利走向资本市场

乖宝创始人秦华毕业之初曾在山东省做了两年物理老师,之后还当过公务员。1995年,秦华加入了大型肉鸡生产加工企业山东凤祥集团,从CEO助理一路晋升为副总裁,曾任山东聊城阳谷县安乐镇副镇长。

从政期间的一次美国考察经历让秦华发现宠物粮市场的机会——在美国,人们对宠物的喜爱程度极高,宠物食品通常用鸡肉、鸭肉制作,中国的生产加工会比美国便宜很多。

美国考察结束后,2006年,38岁的秦华辞任阳谷县安乐镇副镇长,下海创立乖宝宠物,主营业务为宠物食品加工出口。

依靠贴牌代工积累的资金以及宠物主粮产品研发、工艺、质量管控等能力,秦华在2013年成立自有宠物主粮品牌麦迪富。

值得一提的是,在孵化品牌这件事上,创始人秦华有着在普通工厂老板身上难以看到的决心和魄力。在打造自有品牌麦迪富之初,秦华首先建立了一支新的更年轻更专业的团队,引入快消品人才,以打破旧团队“做工厂”的思维模式。

秦华曾在接受新华网采访时谈到制造业企业做品牌的困难之处。他认为,最难的是制造业企业家观念的转变 “原来做出口加工就是赚钱,就是获得利益,看中的是生产加工以及硬件。而做品牌就要耐得住寂寞,观念必须从重资产转变到重品牌价值;要做理念、做未来,而不是关注眼前的利益,应该更加关注企业未来的价值。”

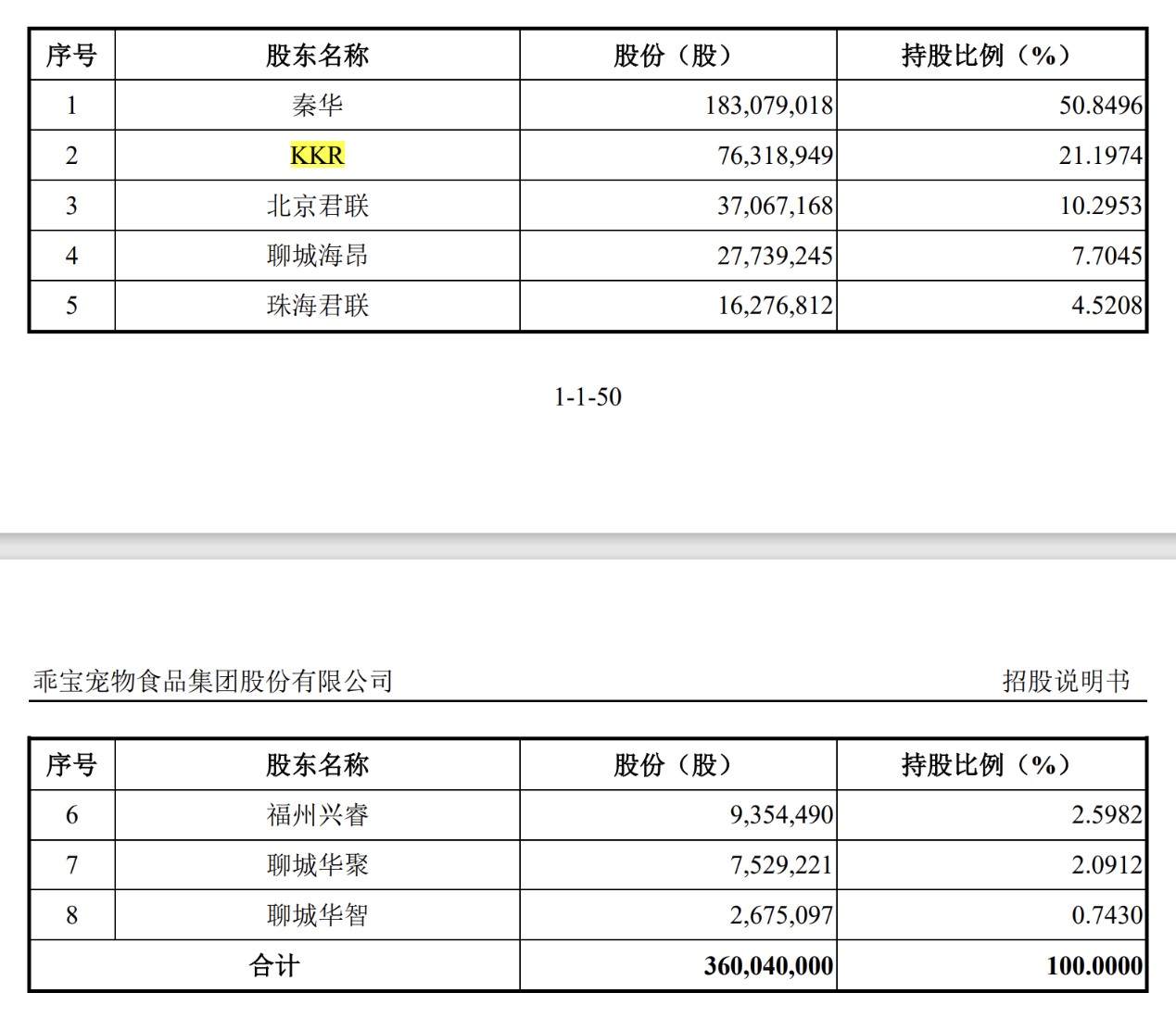

从做工厂到转型做品牌的历程中,另一重要里程碑是KKR对乖宝的投资。招股书显示,2016年11月,知名杠杆收购操盘手、全球顶级PE投资机构KKR投资乖宝并获得29%股份。据交易披露的信息显示,KKR此次以战略投资方式入场,除了资金,KKR为乖宝带来的更大价值在于产业和人才资源。

招股书显示,2019以及2020年期间,KKR两次大规模减持乖宝,股权从最开始的占比29%稀释至减持后的21%,不过仍是除创始人秦华之外的最大外部股东。

2019 年 7 月, 君联以2.2亿元投资乖宝。KKR通过转让6%股份给新股东君联资本,实现套利1.3亿元。此时乖宝估值约24亿元。

2020年4月,KKR 再次通过转让2%股份给新股东兴业银行,套利近2000万元。两次减持下来,KKR在乖宝上市前共套利1.5亿元。此时乖宝估值上涨至约37亿元。

KKR两次减持后,乖宝股权结构

除秦华本人及公司持股平台之外,KKR和君联资本为唯二持股5%以上的股东,也是唯二在公司董事会中占有席位的外部股东,其中KKR占有两席,君联资本占有一席。

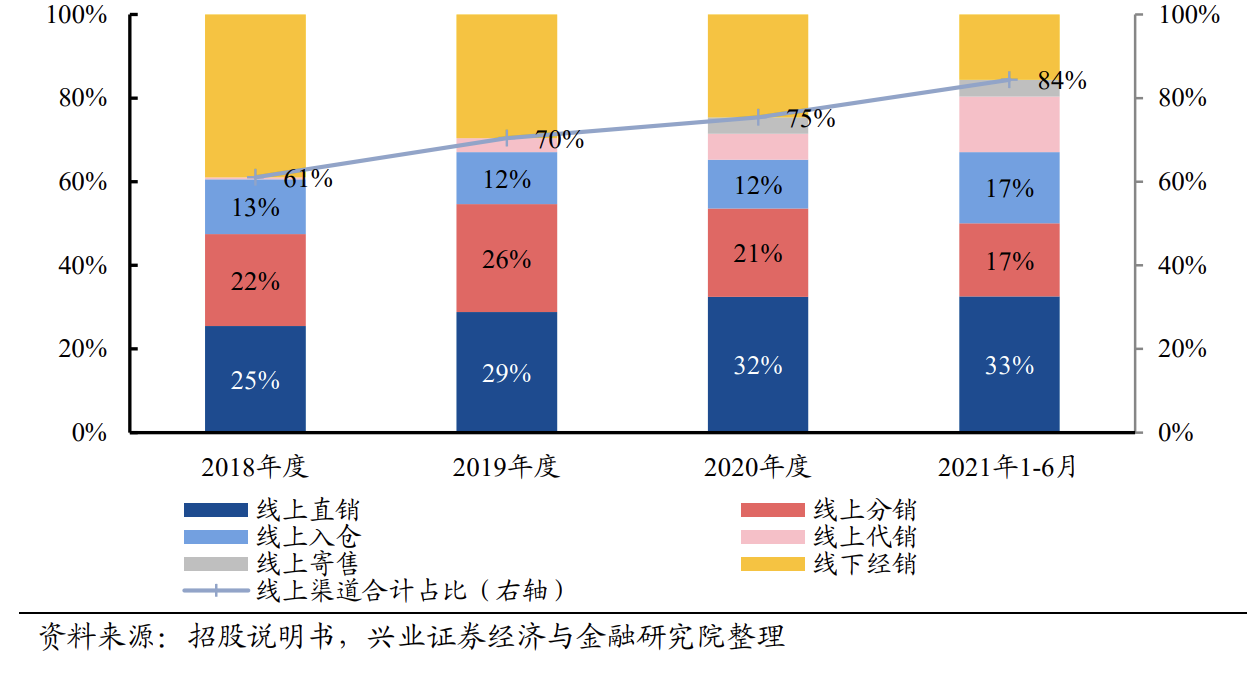

KKR对乖宝的投资发生在2016年,恰逢宠物食品在电商渠道的渗透率快速提升的阶段。据Euromonitor 数据,我国宠物食品市场电商渠道占比已由 2013 年的 10.10%快速提升至 2021 年的 61.2%。相比之下,美国宠物食品市场线下商超渠道占比虽然逐年下降,却始终保持在 70%以上。

乖宝则恰好抓住了中国线上渠道变革的红利期。2018至2021年上半年间,乖宝来自线上线下渠道的营收占比变化与宠物食品行业的占比变化几乎一致,且2021年乖宝来自线上渠道的营收占比达到84%,已经超出行业20%。

乖宝自有品牌各渠道营收占比

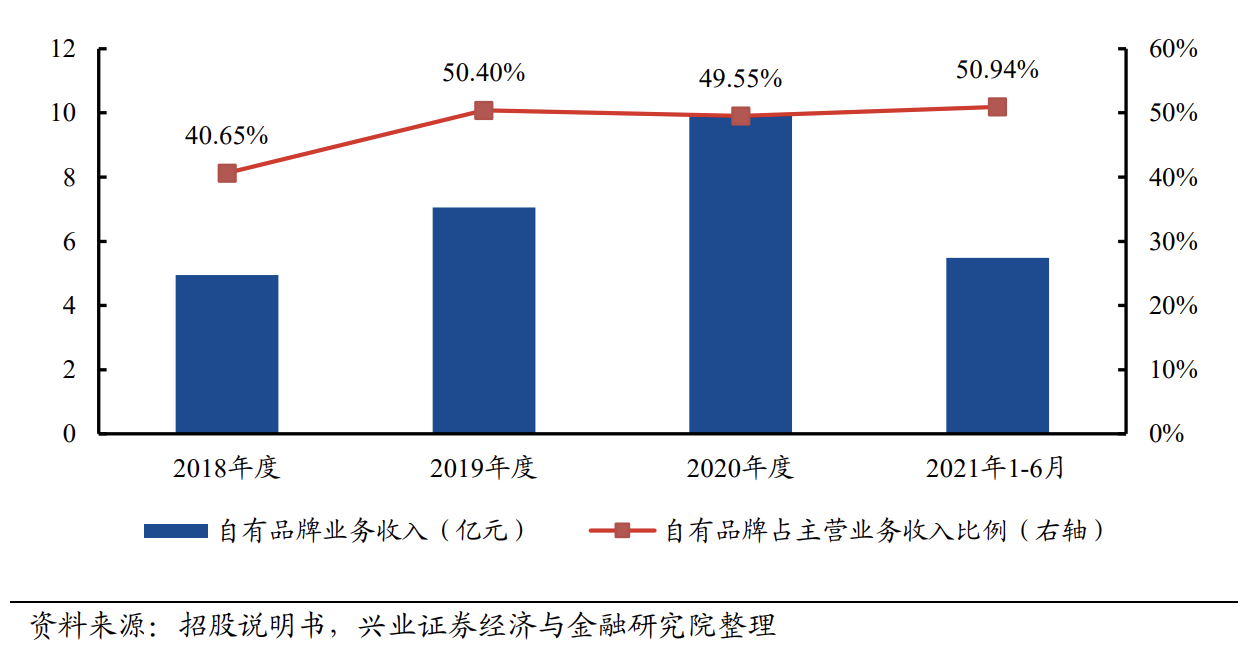

为什么说是线上渠道红利助推了乖宝自有品牌的发展?从2018到2021年上半年,乖宝自有品牌营收分别为 4.95、7.06、9.93、5.48 亿元,年复合增长率达 41%。自有品牌占主营业务收入的比例自2019年起稳定在50%左右。

直销占比为行业内最高,流量红利消失后能否维持高增长?

乖宝的自有品牌,更确切地说应当是一个乘着线上流量红利起来的“白牌”。或者说,这是一家代工厂除了ODM外,开拓的直接面向C端的销售渠道。

由于品牌集中度高,研发门槛低等原因,许多产品品类的代工厂存在“市场大而生意小”的情况,典型的如美妆行业,因为消费者对美妆产品价格敏感度低、产品社交属性强等原因,致使头部美妆品牌企业利润高、用户粘性高、市场占有率高,品牌方在整体产业链中的话语强。

而在宠物主粮行业,情况却恰恰相反。宠物主粮是一个品牌集中度低、品牌附加值低的品类。

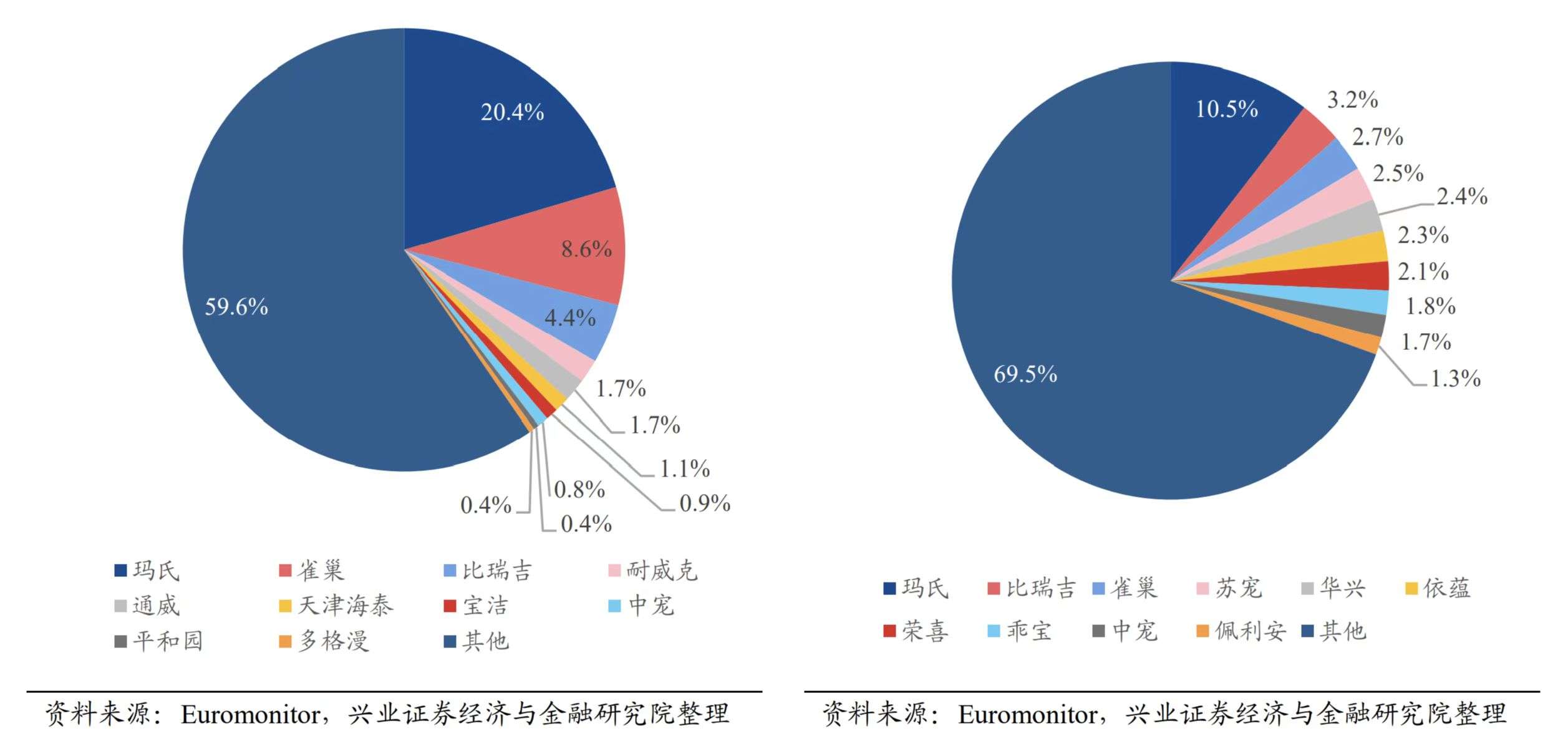

据《2021 年中国宠物行业白皮书》数据统计显示,从2020 年品牌市占率来看,外资宠物主粮品牌皇家、伟嘉、宝路分别位居第 1/7/10 位,但均呈下降趋势,国产品牌疯狂小狗、伯纳天纯、麦富迪、顽皮市占率分别达 2.5%、2.3%、1.8%、1.7%。

从2011至2020年宠物品牌市场占有率变化可以看出,头部品牌玛氏、雀巢、比瑞吉过去10年在中国的市场占有率均大大下降,相反一些国产品牌在这10年间诞生并占有一定市场份额,不过大量市场份额不足1%的白牌也在10年间快速挤压品牌市场,这进一步说明宠物主粮的品牌集中度正在不断下降,且品牌壁垒极低。

2011-2020年宠物品牌在中国的市场占有率变化

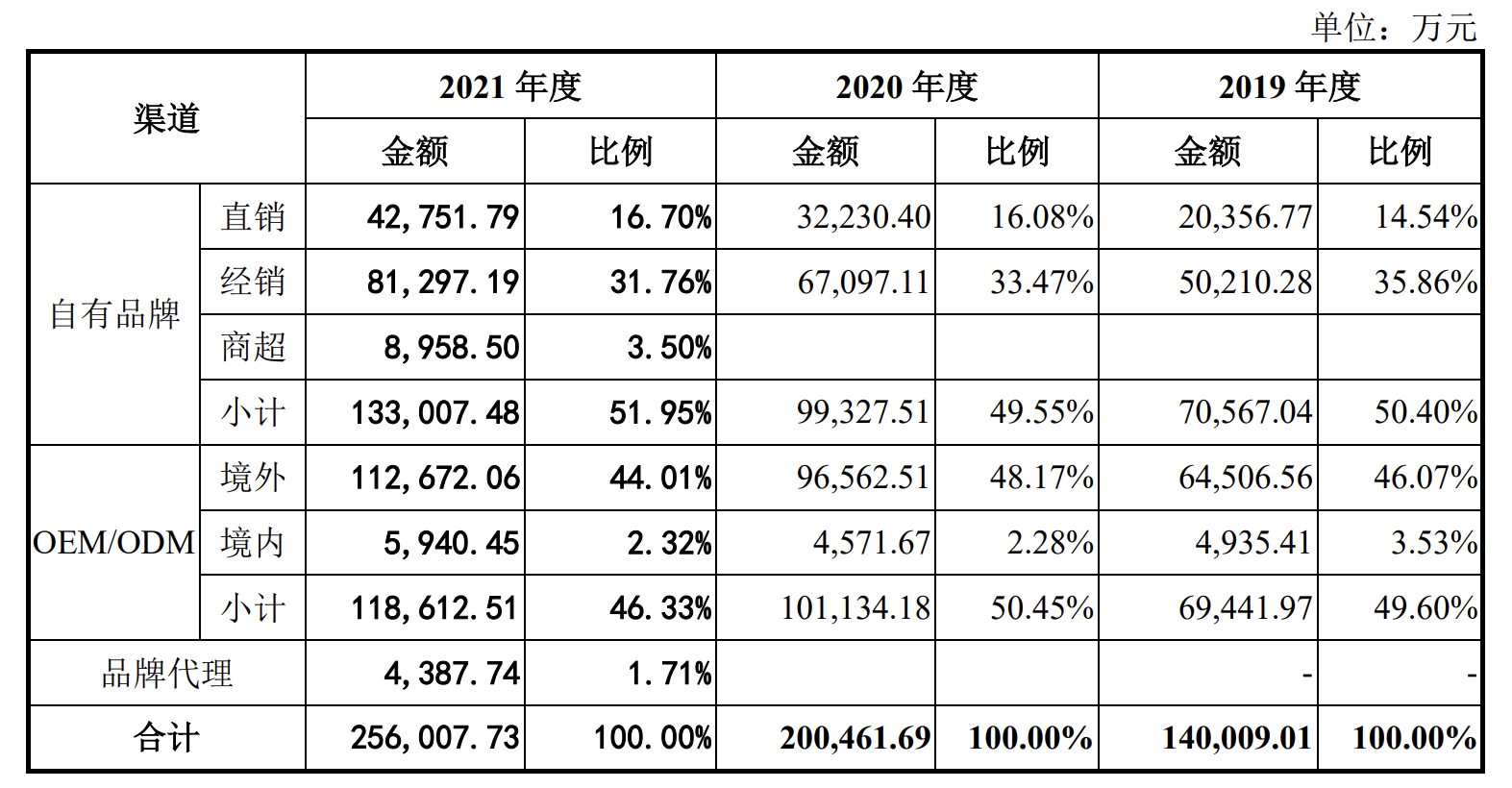

从乖宝业务构成及增速变化可以看出,现阶段乖宝的自有品牌销售仍以经销为主,并非直接面向C端消费者。

2019到2021年间,直销渠道收入增速明显高于经销渠道,这使得来自直销的收入稳定占到当年总营收的15%左右。而在经销渠道中,从客户结构可以看出,京东作为乖宝的第二大客户贡献了公司7%的营收,是乖宝最大的经销渠道。

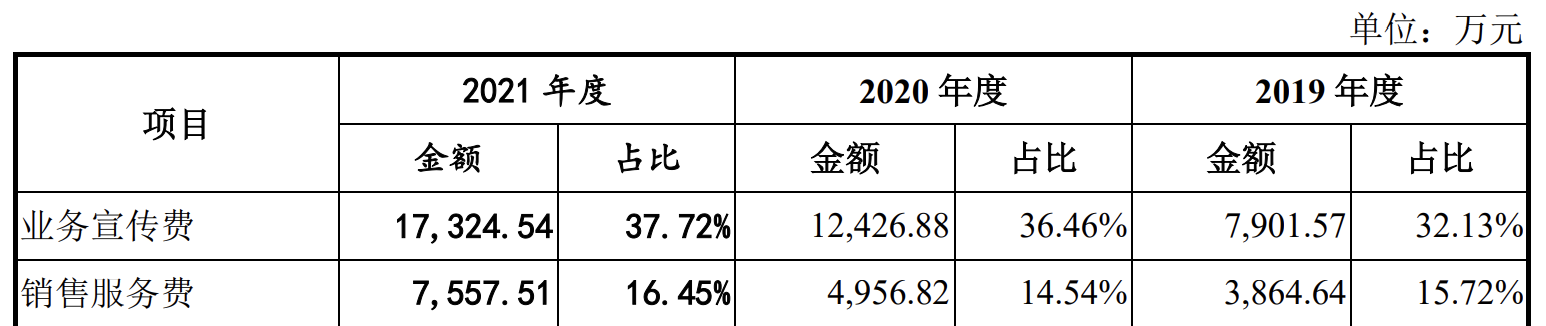

在费用支出层面,乖宝营销及销售费用每年增长近50%,与直销营收增速近乎一致,且2019至2021年营销销售费用占直销营收比例分别为58%、53%、57%,这说明直销业务仍处在投入阶段。

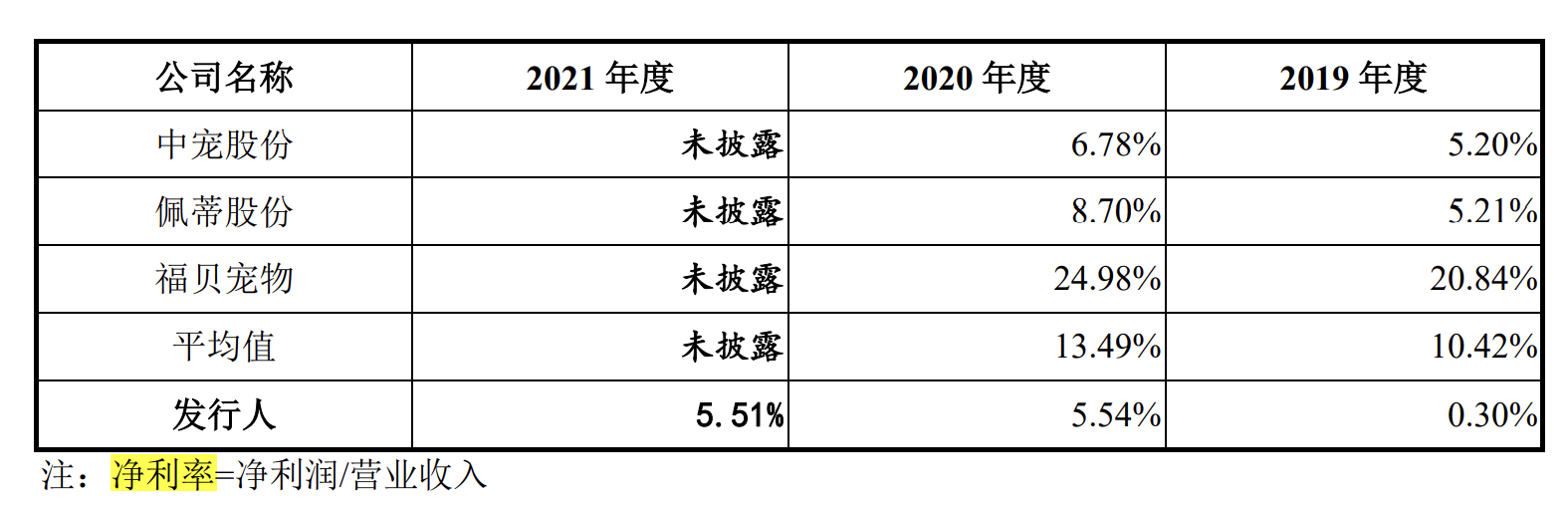

净利率也可说明问题,与同行业可比公司相比,乖宝净利率明显低于佩蒂、福贝,略低于中宠。乖宝在招股书中解释称,净利率差异主要原因是国内直销收入占比较高,故营销费用较高。佩蒂、福贝主营业务几乎全是OEM/ODM代工,与乖宝一样重金投入线上直销渠道的中宠,其净利率差别也最小。

乖宝与同行净利率对比

另一行业龙头中宠正试图用更加激烈的烧钱换市场策略,复刻乖宝在C端渠道的增长路径。

近三年中宠营销支出年复合增速达到 33.9%,从 0.3 亿增长至 1.8 亿元。而中宠2020年直销收入仅为1.5亿,营销投入超过直销收入0.3亿,到2021年,中宠直销收入在总营收中占比提升至8%。

乖宝业务结构

乖宝营销和销售费用

值得注意的是,中宠旗下Wanpy、Zeal两个自有品牌定位中高端,而乖宝的C端直销品牌麦富迪以极致性价比取胜,单价低至19元/KG。

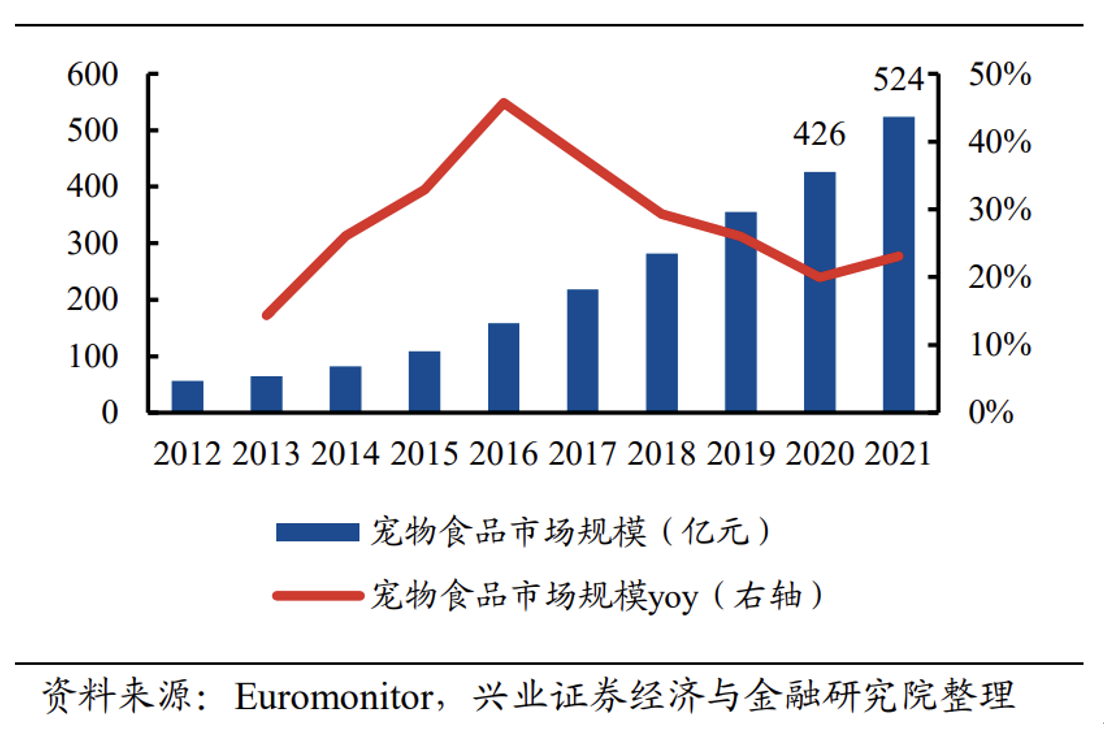

近三年宠物食品市场增速持续下滑,不过整体市场规模并未萎缩,年增速仍然保持在20%以上。乖宝近三年的复合增速为 28.4%,与行业增速近乎保持在同一水平,作为行业头部,很难说现在的乖宝在增速方面有着明显超越行业的趋势。

另一方面,国内宠物食品市场线上渗透率已超过60%,线上渠道红利已近乎消失。这对乖宝这类高度依赖流量和渠道红利的工厂直销“白牌”来说并非好事。当红利消失,厮杀往往更加惨烈。

在C端,依靠性价比取胜的乖宝或许需要以更低的价格、更高的营销投入换取在同行前的相对优势,以实现营收规模的增长。

宠物食品市场规模增长情况

乖宝营收增长情况

产能储备行业第一,库存积压一年翻倍

从行业品牌集中度以及行业头部公司业务构成可以看出,在现阶段的中国市场,宠物主粮是一个品牌弱而供应链强的赛道,微笑曲线效应并不明显。

那么宠物食品行业核心拼的是什么?应对来自同行的激烈竞争,乖宝是否拥有核心竞争力?

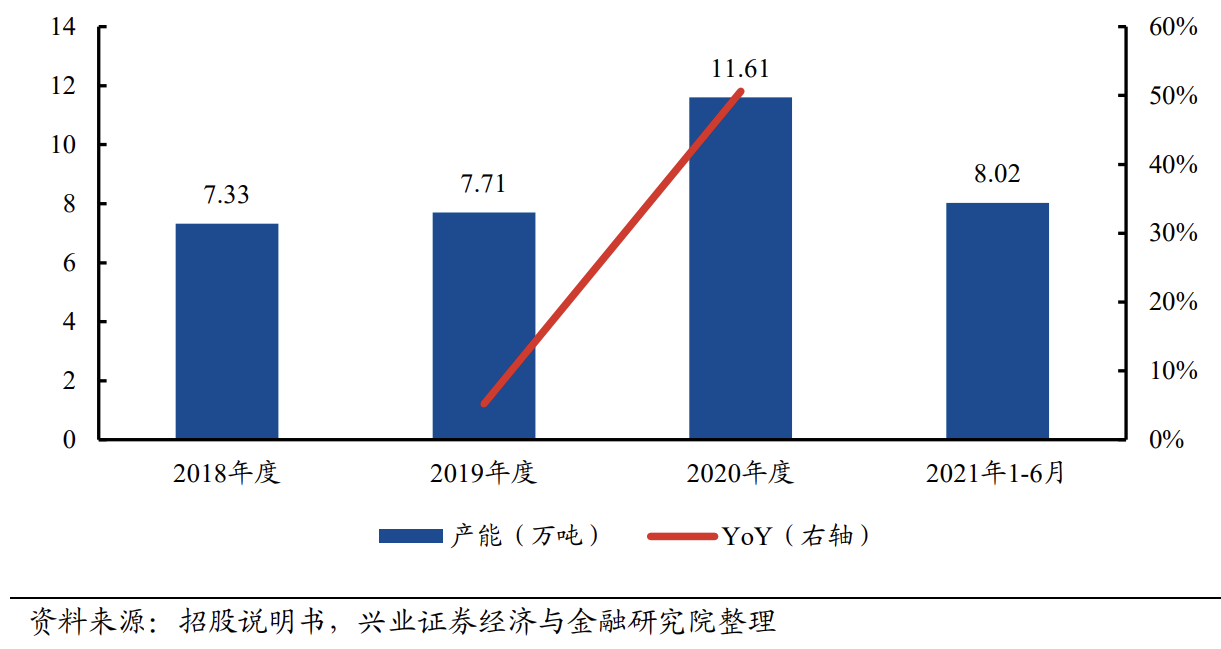

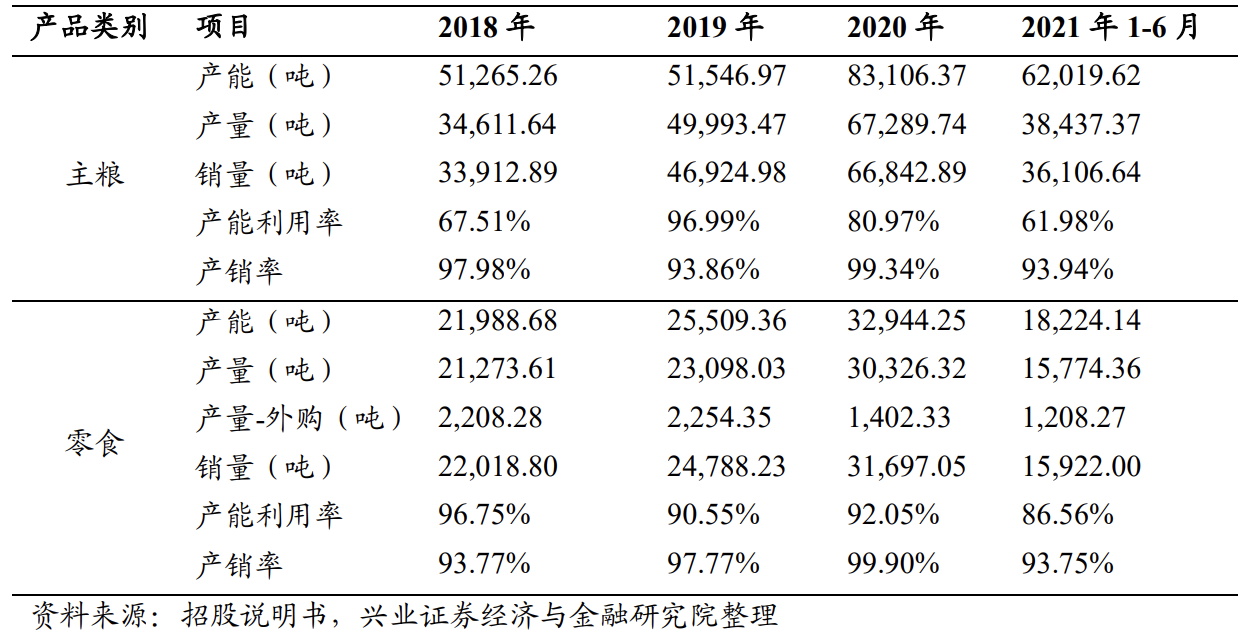

乖宝目前拥有国内、泰国两大生产基地。泰国产线于2015 年 8 月投建,国内生产基地位于农畜产品生产大省山东。整体产能由 2018 年的 73254 吨增长至 2020 年的 116051 吨,零食产品产能利用率均在 90%以上,主粮产品 21年下降至 67%。公司拟募资新建生产线预计一年半后完工,完工后年产 58500 吨主粮、3133 吨零食、1230 吨高端保健品的制造能力,项目达产后年销售收入预计可达 9.74 亿元。

对比中宠,乖宝目前产能储备相对领先。中宠在包括美国、加拿大、新西兰等地拥有 5 家海外工厂。2016-2020 年,公司总产能提升至 59203 吨。其中,零食产能接近 2 万吨,宠物罐头产能接近 2 万吨,干粮产能 1.5 万吨。预计 2022-2023 年将陆续建成 6 万吨干粮、2 万吨宠物湿粮产能。

乖宝年产能增速

乖宝年产能及产能利用率变化

2021年上半年,乖宝主粮和零食产能利用率均有所下降,尤其是主粮产能利用率从2020年的80%快速下降至2021年上半年的60%。反观中宠的零食、湿粮产能目前则处于满产满销状态,这意味着市场订单需求仍在逐年增长,中宠现有产能已不足够消化市场需求。

根据宠物食品行业每年超20%的增长需求,乖宝和中宠分别分别计划将产能在现有基础上扩大0.5倍和1.3倍,产能扩建完成后,乖宝和中宠预计分别实现产能17.89万吨、13.9万吨。

值得注意的是,虽然乖宝目前产能比中宠更加充足,去年总营收却比中宠少了近8亿,这或许与产能结构有关,中宠代工产品以宠物零食及罐头为主,去年主粮仅占比10%,乖宝的主粮占比则超30%。

未来要在营收上追赶中宠,除了产能扩张,中宠还需提升零食乃至宠物保健品等高附加值品类的营收占比。

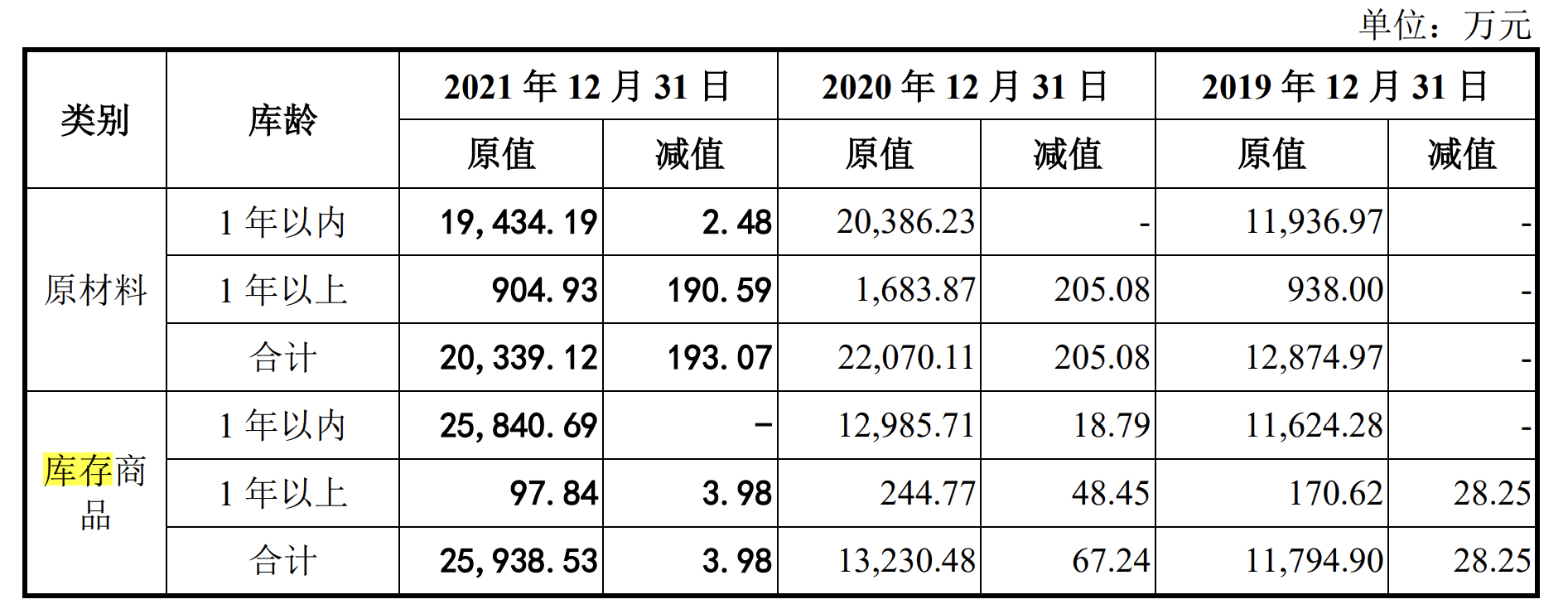

乖宝近三年库存变化

快速扩张产能也为乖宝带来了更高的库存压力,2021年,乖宝一年以内库存货品和原材料价值共计4.5亿元,尤其是货品库存从1.3亿增长到2.5亿,翻了近一倍。

乖宝目前账款构成以应收账款为主,2021年预付账款2600万占总资产比例极低,账期合理,在客户面前具有一定话语权。固定资产价值超10亿,占总资产的近一半,其中80%以上为厂房设备等固定资产。

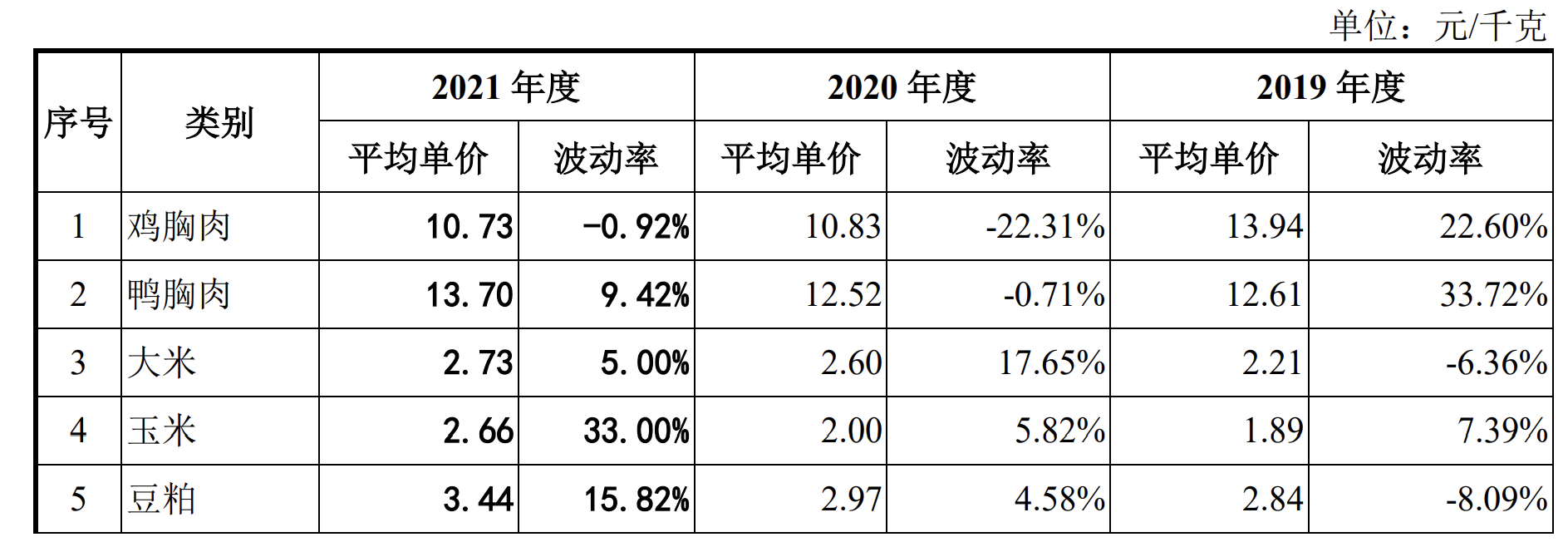

宠物食品也是一个没什么研发壁垒的行业,影响业务增长以及竞争格局的一大核心因素是原材料价格。宠物食品主要原材料为鸡胸肉、鸭胸肉等禽肉类产品、玉米、植物蛋白等农产品及制品。2019 年受鸡胸肉、鸭胸肉市场价格上升影响,乖宝零食产品毛利率下滑,净利润快速下滑至0.3%。2020 年和 2021 年主要原材料鸡产品的价格随非洲猪瘟影响消除,价格下滑后持续稳定,净利润随之回升到正常水平。

宠物食品主要原材料价格变化

值得注意的是,在猪瘟爆发的2019年,中宠、佩蒂、福贝等同行的净利润下滑幅度均比乖宝小,相比之下,乖宝净利率跌至0.3%,稍有不慎就会亏损。在打造直接面向C端用户自有品牌过程中所投入的营销和销售费用应该是造成这一结果的主要原因,乖宝是当年唯一一个大幅投入营销的代工厂,中宠的自有品牌孵化在当年则起步不久。受营销费用增加影响,中宠在2021年的净利率也快速下降至3%。

按60亿估值计算,乖宝上市时PE将达到50倍。已上市公司中宠股份、佩蒂股份均在2020年股价涨至最高点后进入漫长的回调期,PE从最高时的超100倍回落到现在的接近60倍。

同为头部宠物食品代工厂,乖宝胜在直销业务起步早,抓住了流量红利,但在营收规模与结构、净利率、抗风险能力、产能与库存管理等方面都比中宠略逊一筹。且在自有品牌建设方面,中宠正在以更激进的市场投入追赶与乖宝的差距,随着线上流量红利消失,乖宝的直销优势也极有可能被进一步削弱。

随着宠物主粮龙头股价回调,乖宝待到上市时能否撑住60亿市值值得拷问。截至发稿,中宠股份市值73亿元。

24小时热榜

24小时热榜

热门视频

热门视频