出品/茶咖观察

出品/茶咖观察

作者/王晨瑾

编辑/蒙嘉怡

茶饮行业的存量博弈战,已经打到了第二增长曲线的争夺上。

壹览商业数据显示,2025年8月至2026年2月,国内31家主流现制茶饮品牌门店总数从13.12万家微增至13.72万家,增幅仅为4.57%。同时,行业内产品同质化愈演愈烈。一旦某款产品走红,便迅速被复制到其他品牌菜单;产品趋同之后,价格战接踵而至;价格拉不开差距后,品牌又开始比拼上新与联名的速度。

在此背景下,头部茶饮品牌纷纷跳出茶饮主业寻找新增量:蜜雪冰城、古茗试水早餐场景,茶理宜世、梁小糖、书亦烧仙草等布局甜品赛道,茶百道、古茗、甜啦啦则集体将目光投向了咖啡品类。

对甜啦啦而言,咖啡不是可有可无的补充品类,而是要全力打造的第二增长曲线。茶咖观察获悉,甜啦啦上线咖啡后,测试门店新会员增长了将近三倍;而咖啡对茶饮的连带率达到了1:0.6,也就是说每买走10杯咖啡的订单就会附带买走6杯奶茶。

近日,茶咖观察与甜啦啦研发总监徐亚伟展开深度对话。作为咖啡业务的总负责人,徐亚伟全面统筹咖啡豆采购、烘焙定制、设备选型与门店操作标准,他向我们完整拆解了这家扎根下沉市场的品牌,如何打开新的增长空间。

咖啡:从选择题到必答题

艾媒咨询发布的《2025年中国咖啡市场发展状况与消费行为调查数据》显示,中国消费者在日常学习或工作时喝咖啡的比例已达47.89%。太平洋证券研报进一步验证了这一趋势,2016年中国人均年咖啡消费量仅为6杯,到2024年已攀升至22杯,其中二三线城市消费增长尤为显著。

与此同时,不少头部茶饮品牌也在加码咖啡业务。

据壹览商业不完全统计,从2013年CoCo都可设立咖啡产品线,到2024年茶百道、古茗配备咖啡机,再到2026年蜜雪冰城试点现磨咖啡,超10个茶饮品牌布局咖啡业务,咖啡赛道已经成为茶饮品牌的必争之地。

甜啦啦捕捉到两个信号:一是咖啡正从一线二线城市的精致消费品,转变为下沉市场的日常必需品;二是瑞幸、库迪已完成初步消费者教育,但消费者的口味尚未完全固化,这一阶段,正是争夺品牌认知的关键时期。

“我们在2025年8月左右开始做市场调研,董事长要求所有人到一线去了解加盟商和消费者的真实需求。”徐亚伟说,“从竞对品牌的动作中也获得了足够的参考数据。古茗、CoCo、一点点,包括最近的蜜雪冰城,大家都在做这件事。对我们而言,入局咖啡已经不是选择题,而是必答题。”

甜啦啦的消费者画像是:对价格敏感,但对品质“不妥协”;要咖啡味的功能性饮料。

“我们走访下来,近90%的消费者给出的回答是:我喜欢咖啡,也喜欢喝咖啡的那种‘腔调’,我想要咖啡的提神醒脑功能,但我吃不了苦。”徐亚伟说,消费者想要的是果味或奶味的咖啡饮品,这也是为什么瑞幸、幸运咖卖得最好的是生椰拿铁以及果味美式。

基于这一洞察,甜啦啦从价格和口味上同时发力。

价格上,甜啦啦在调研中发现,4至6元区间,消费者选择较为随机,品牌忠诚度低,主要看便利性;7至8元区间,消费者开始主动比较品牌、原料和口碑,进入“认真考虑”阶段;超过10元,消费者的选择范围显著扩大,古茗、茶百道、瑞幸等品牌都进入可选项,竞争维度从价格转向综合体验。

综合研判下,甜啦啦将咖啡价格锁定在5~8元。既避开了与蜜雪冰城的正面价格战,又不会触发消费者对“高价”的警惕心理。

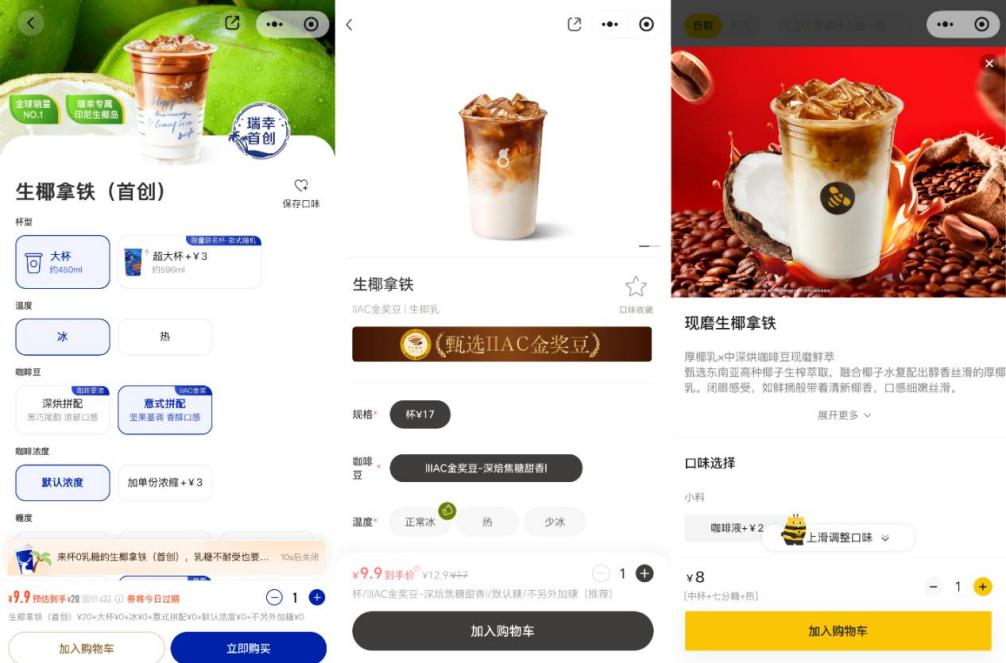

徐亚伟解释:“当消费者愿意花7~8元买一杯饮品时,甜啦啦是这个价格带内最可能被选择的品牌,因为再便宜,他们会觉得蜜雪冰城就够了;再贵,他们就会考虑古茗、茶百道。”以生椰拿铁为例,古茗是9.9元,瑞幸是12.9元,而甜啦啦在这一单品的定价为8元。

从左到右分别为瑞幸、古茗、甜啦啦

甜啦啦能在7至8元价格带获得消费者认可,有两个支撑点。第一,长期深耕6至10元价格带的茶饮,已积累了用户心智。第二,通过供应链优化和原料精选,实现了“高质价比”。

口味上,甜啦啦的定位是打造咖啡味的饮料。徐亚伟给我们分享了生椰拿铁的研发历程。初期,甜啦啦对标竞品推出了“不加糖”版本的生椰拿铁,但产品上线后,点击率和复购率在咖啡品类里都是垫底。

复盘时团队发现,竞品虽然标注“不加糖”,但口感更甜,经过测评发现甜味来自椰乳,甜啦啦未充分考虑到这一特性,导致在“不加糖”的同一标准下,产品口感与竞品存在差距。

于是甜啦啦董事长王伟当即带队直奔椰子工厂,从原料端拆解椰乳成分,最终研发出专为咖啡定制的椰乳配方。重新上架后,生椰拿铁从倒数跃升至品类第一,复购率仅次于“一桶水果茶”和“冰鲜柠檬水”。

上新节奏上,甜啦啦计划每月结合当季新品元素,开发咖啡与茶、咖啡与水果的复配产品。目前,甜啦啦已储备超过40款完成区域测试的咖啡产品,将陆续上线,并通过物料复用减轻加盟商负担。

做好一年亏几千万的准备

产品准备好了,但消费者能不能喝到、喝到的是不是标准出品,取决于全国数千家加盟商是否愿意卖、卖得好。而加盟商愿意卖的前提只有一个——能赚钱。

为此,甜啦啦在咖啡项目上推出了一系列补贴政策。

一是设备补贴。甜啦啦所使用的咖啡机,在当前市场内同类设备要5万元,蜜雪冰城要3.3万元,甜啦啦给到加盟商补贴后,价格只有他们的1/3,而这还包含了仓储物流、安装调试、事后维护等服务。

二是原料补贴。目前甜啦啦所使用的咖啡豆采用拼配方案,约17%为云南豆,其余为进口豆。虽然国际大宗原料有所上涨,但是为了提高加盟商的利润,甜啦啦对咖啡豆的价格进行补贴,价格低于市场价,并提供顺丰包邮的服务。

烘焙环节由行业头部供应商负责,从出厂到门店控制在15天以内,包含7—10天的养豆时间。这些安排既保证了品质稳定,也为后续规模扩张留出了空间。

这些补贴是公司战略层面的投入。“整个2026年,甜啦啦已经做好了要在咖啡单项目上亏损大几千万的准备”徐亚伟透露,甜啦啦目前的净利率比蜜雪冰城等上市企业公开财报披露的都低。“我们的价格带决定了我们的利润率。在原物料品质差不多的情况下,我的价格要做到这么低,还要把利润让给加盟商,只能压缩公司层面的利润空间。”

但这笔战略亏损,并非无意义的沉没成本。甜啦啦的核心逻辑是,通过咖啡业务的投入,带动门店新客增长、茶饮品类连带销售、加盟商开店意愿提升、单店营业额上涨,最终实现公司整体营收的正向增长。

测试数据已经验证了这一逻辑的可行性:甜啦啦咖啡测试门店新会员增长了将近三倍,这意味着咖啡成功为门店导入了此前不喝甜啦啦的新客群;而咖啡对茶饮的连带率达到了1:0.6,说明咖啡不仅没有侵蚀茶饮销量,反而成了新的流量入口。

日均销量60杯,两个月回本

供应链和补贴政策最终要落到加盟商的盈利能力上。

从成本结构看,以生椰拿铁为例,咖啡豆成本约占售价的20%,椰乳的成本约在15%~20%;咖啡业务的毛利率在门店端是53%以上,与同价位奶茶基本持平。

对加盟商而言,回本周期并不长。

徐亚伟透露,目前测试门店的咖啡日均销量在60多杯,最高超过100杯,即便按照保守的50杯来算,按7元售价、53%毛利率计算,每日可带来约150元的利润。徐亚伟告诉我们。据此测算,加盟商仅需2个月就可以收回咖啡设备的成本。

加盟商的市场嗅觉十分敏锐,据徐亚伟透露,目前申请上线咖啡的加盟店已经超过3000家,加盟商看到测试门店在小红书、抖音上的热度,听说了公司对咖啡项目有补贴,纷纷希望抓住这轮机会。

但甜啦啦并未将开店数量作为唯一目标,面对加盟商的积极申请,甜啦啦有着明确的筛选标准:申请上咖啡机的加盟商,需要满足半年至一年内无食品安全问题,无消费者投诉过做餐不标准,无违规使用非公司原物料等条件。

当下,咖啡赛道竞争早已从单一的产品竞争转向供应链、营销、运营等多维能力的综合较量,甜啦啦能否跑通这个模型,仍需市场的验证。

24小时热榜

24小时热榜

热门视频

热门视频