出品/未来科技界

作者/李彦

编辑/杨宇

2025年,对于智谱AI而言,是里程碑式的一年。这家由清华大学知识工程实验室技术成果转化而来的AI公司,于2026年1月8日正式登陆港交所,成为”全球大模型第一股”。然而,其交出的首份年度财报却呈现出令人困惑的“双面性”:

一面是令人振奋的增长数据:2025年,智谱收入同比增长131.9%至7.24亿元,MaaS平台年化经常性收入(ARR)暴涨60倍至17亿元,注册用户突破400万,付费开发者达到24.2万。

另一面则是触目惊心的亏损数字:年内亏损47.18亿元,同比扩大59.5%;经调整净亏损31.82亿元,同比扩大29.1%;股东权益为-81.11亿元,已陷入技术性“资不抵债”;整体毛利率从2024年的56.3%下滑至41.0%。

透过财报可知,年初的上市,智谱补上的是续命的钱。但在AI大模型这个“烧钱”赛道,智谱仍站在生死存亡的十字路口。

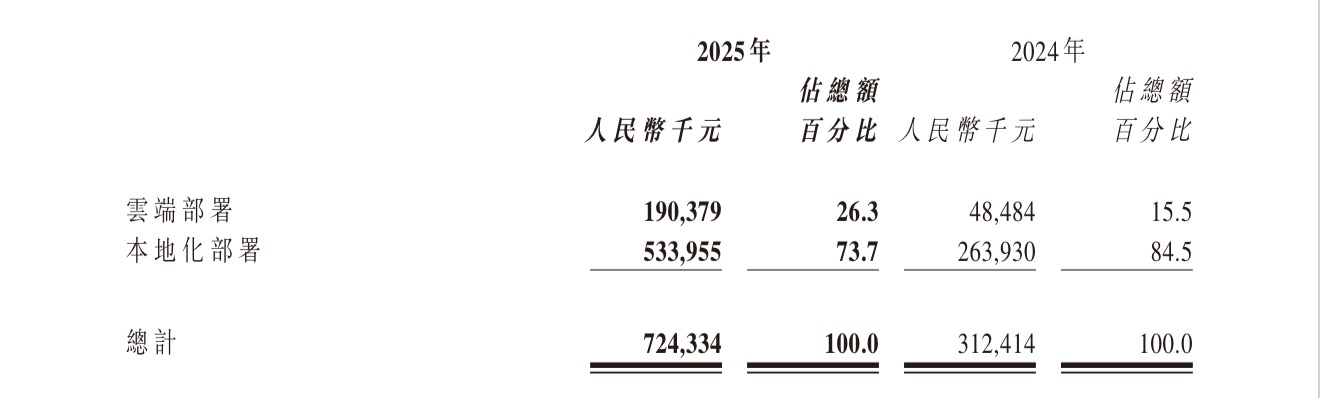

云端业务,开始进入主线?

智谱AI的营收增长主要依赖两条业务线。

其一是本地化部署业务。2025年,该业务实现收入5.34亿元,同比增长102.3%,占总收入的73.7%。这一业务主要面向政府及大型企业客户,提供私有化部署的大模型解决方案。由于涉及数据安全与定制化需求,客单价较高、客户粘性较强,也因此成为公司现阶段最稳定的收入来源。

财报数据显示,这一“基本盘”正在承压。一方面,百度、阿里巴巴、华为等厂商纷纷加码企业级大模型解决方案,本地化部署市场竞争迅速升温;另一方面,价格压力开始显现,该业务毛利率已从2024年的66.0%下滑至2025年的48.8%。

相比之下,云端部署业务则代表了增长方向。2025年,该业务收入1.90亿元,同比大幅增长292.6%,远高于本地化部署业务的增速,占比也提升至26.3%。其核心载体是MaaS(Model-as-a-Service)平台,通过API向开发者和中小企业提供模型能力。

从商业模式上看,云端部署相比本地化部署具有更强的规模化潜力。一旦模型能力成熟,可以通过API实现低边际成本复制,具备“用户规模×调用频次”驱动的指数型增长空间。

也正因如此,即便这一业务当前盈利能力明显偏弱,智谱AI仍在持续加码这一方向。

对比来看,隔壁的MiniMax则以AI原生产品为收入主力,开放平台和企业服务等收入占比近三分之一,规模为2596万美元(人民币约1.8亿元),去年整体毛利率为25%,远低于智谱整体的毛利率,但高于智谱云端部署业务的毛利率。

好消息是,智谱云端部署业务的毛利率已从2024年的3.3%提升至2025年的18.9%。这一变化表明,随着调用规模扩大,算力成本正在被逐步摊薄,规模效应开始显现。

巨额的亏损,起飞的股价

对于大模型厂商的巨额亏损,行业和资本都已经不意外了。

2025年,智谱年内亏损47.18亿元。与之形成对照的是,财报发布次日,股价暴涨31.94%,单日市值飙升近1000亿元。

拆解来看,亏损最核心的原因是研发投入的持续加码——全年研发开支达到31.80亿元,同比增长44.9%,相当于收入的4.4倍。

但这样的投入在大模型行业是常态。OpenAI的年研发投入已超过30亿美元,Anthropic也在20亿美元以上,头部厂商普遍处于高投入、高亏损阶段。换句话说,大模型竞争,本质上仍是一场“用资本换技术上限”的竞赛。在这一背景下,智谱的高研发强度,是维持技术席位的必要代价。

从产出端来看,这种高投入确实换来了技术突破。GLM-5在SWE-bench-Verified编程基准测试中取得77.8%的成绩,位居开源模型第一;在客户侧,公司已渗透中国前十大互联网公司中的9家,包括字节跳动、阿里巴巴、腾讯等头部企业。这些指标证明,智谱在模型能力与企业落地层面,已经进入第一梯队。

除研发外,费用端还有两个值得关注的变化。

其一是一般及行政开支的异常上升。2025年该项费用达到5.05亿元,同比增长278.3%,主要来自IPO相关支出,包括审计、法律、承销费用以及上市前股权激励成本。这类支出具有明显的一次性特征,随着上市完成,后续有望回落。

其二是销售费用的“克制”。全年销售及营销开支为3.91亿元,同比增长仅0.9%,远低于收入增速。这一方面反映出销售效率的提升,另一方面也体现出公司在资源配置上的取舍——在“烧钱”属性极强的大模型赛道,智谱选择将更多资源押注在研发端,而非通过营销换增长。

需警惕的是,即便上市成功,智谱的安全边际仍然不算充裕。截至2025年底,公司持有现金及现金等价物22.59亿元。按当前亏损节奏测算,若不考虑融资,现金仅能支撑约8至9个月。但随着成功登陆资本市场并募资约50亿港元,公司整体现金储备提升至约70亿元,对应约2至2.5年的“生存周期”。

对标Anthropic,智谱的高估值能否撑得住?

在智谱的财报业绩会上,创始人张鹏将智谱比作“中国版Anthropic”。

从商业模式看,智谱与Anthropic高度相似。Anthropic的Claude通过API向企业提供服务,收入增长完全依赖模型能力的定价权;智谱的MaaS平台同样如此,API调用定价在一季度提升83%后,市场依然供不应求。

但商业模式的相似性无法自动转化为估值的合理性。据路透社、华尔街日报等多个外媒报道,Anthropic估值约3500亿美元,OpenAI估值约8300亿美元。截至发稿,智谱市值约3473亿港元(约443亿美元),市销率接近500倍,不仅远超OpenAI,也高于Anthropic。这一估值隐含了一个激进假设:智谱未来的增速将显著高于国际同行。

现实情况是,智谱面临的竞争环境远比Anthropic复杂。Anthropic在美国的主要竞争对手是OpenAI,两者形成了相对稳定的双寡头格局;而智谱在中国市场要面对阿里、字节、百度、DeepSeek等众多玩家,且巨头们拥有流量、云基础设施和“现金牛”业务的输血能力。在这种环境下,智谱能否维持当前的定价权,很大程度上取决于其技术领先能否持续。

在业绩会上,张鹏还提出TAC(Token Architecture Capacity)概念,试图为智谱描绘更宏大的图景。TAC的本质是将大模型从“对话工具”升级为“任务执行系统”,让企业和开发者能够构建复杂的Agent工作流。这一愿景固然宏大,但距离大规模商业化仍有距离。目前绝大多数用户仍停留在简单的API调用阶段,真正具备TAC能力的客户占比极低。从“可用”到“深度使用”,这条转化路径比想象中更长。

回到年报本身,智谱AI所呈现的,是一个行业仍处于早期阶段的真实切面。总体来看,智谱能否成为“中国的Anthropic”,取决于三个关键变量:一是技术领先能否持续;二是API商业模式能否从“早期采用者”渗透到“主流市场”;三是在巨头围剿下能否保持独立性。

资本给出的价格,已经提前押注了“结果”。但上述的每个变量,都会在未来被市场放大审视。

24小时热榜

24小时热榜

热门视频

热门视频