出品/茶咖观察

作者/蒙嘉怡

编辑/木鱼

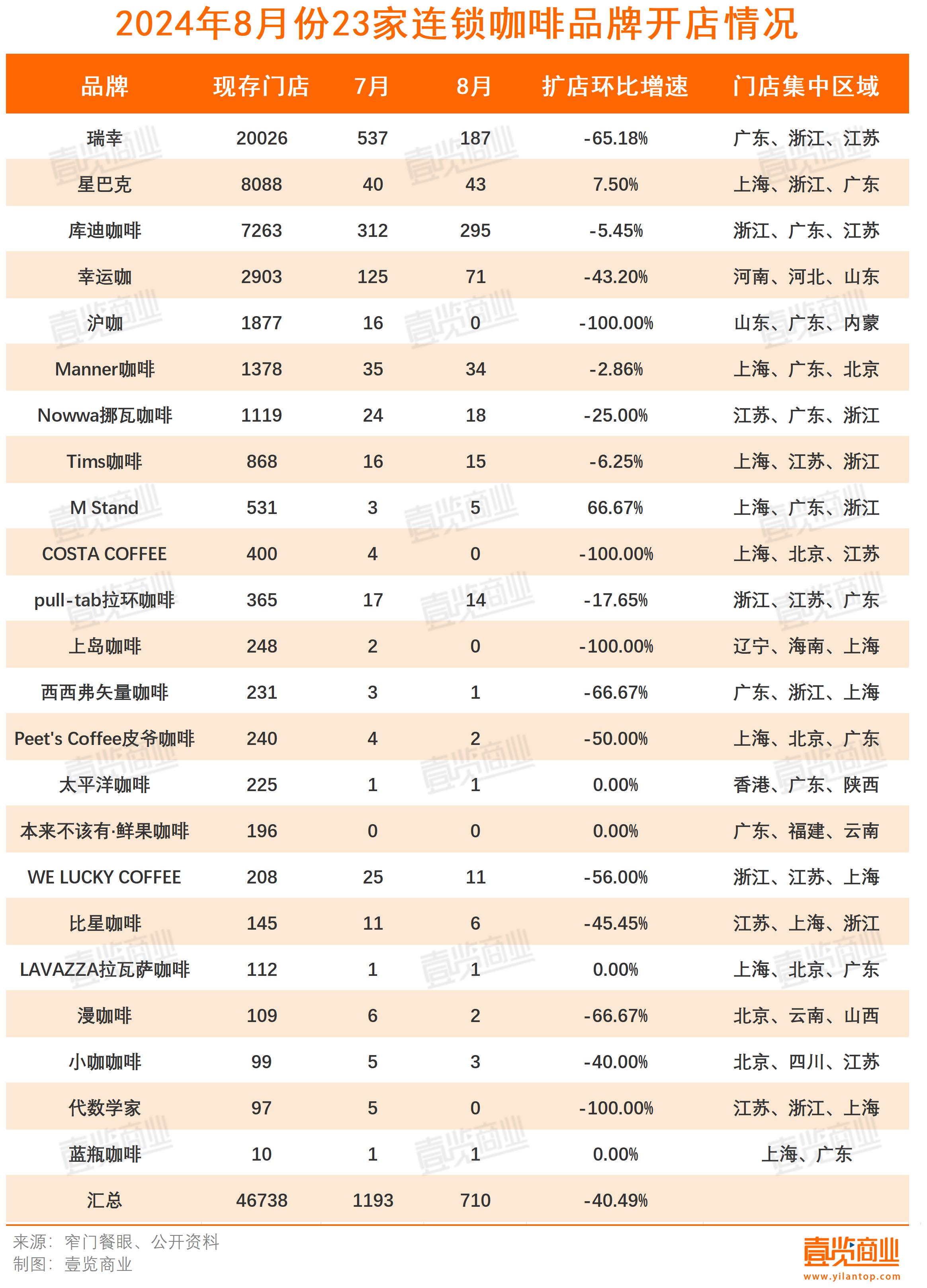

8月,壹览商业长期跟踪的23家咖啡连锁品牌现存门店数量与上月相比增加257家,现存门店总数环比增长0.55%,几乎持平。

从开店数量看,23家连锁咖啡品牌8月份新开门店710家,现存门店46738家,同比2023年8月下降67.86%,环比2024年7月下降40.49%。

具体来看,绝大部分连锁咖啡品牌开店数量出现下滑。23个品牌中,仅有星巴克、M stand的开店数量高于上月,太平洋咖啡、本来不该有·鲜果咖啡、拉瓦萨咖啡、蓝瓶咖啡开店数量与上月持平,其他品牌开店数量均不及上月,占比超70%。

值得注意的是,包括瑞幸、沪咖、挪瓦咖啡在内的14家连锁咖啡品牌门店存量呈现下降趋势,皮爷咖啡门店存量持平,占比超六成。在此之中,除了沪咖、Costa咖啡、上岛咖啡、代数学家、本来不该有·鲜果咖啡在8月未曾开出新店以外,其他品牌在8月均有新店开业,这意味着他们开店速度没有闭店速度快。

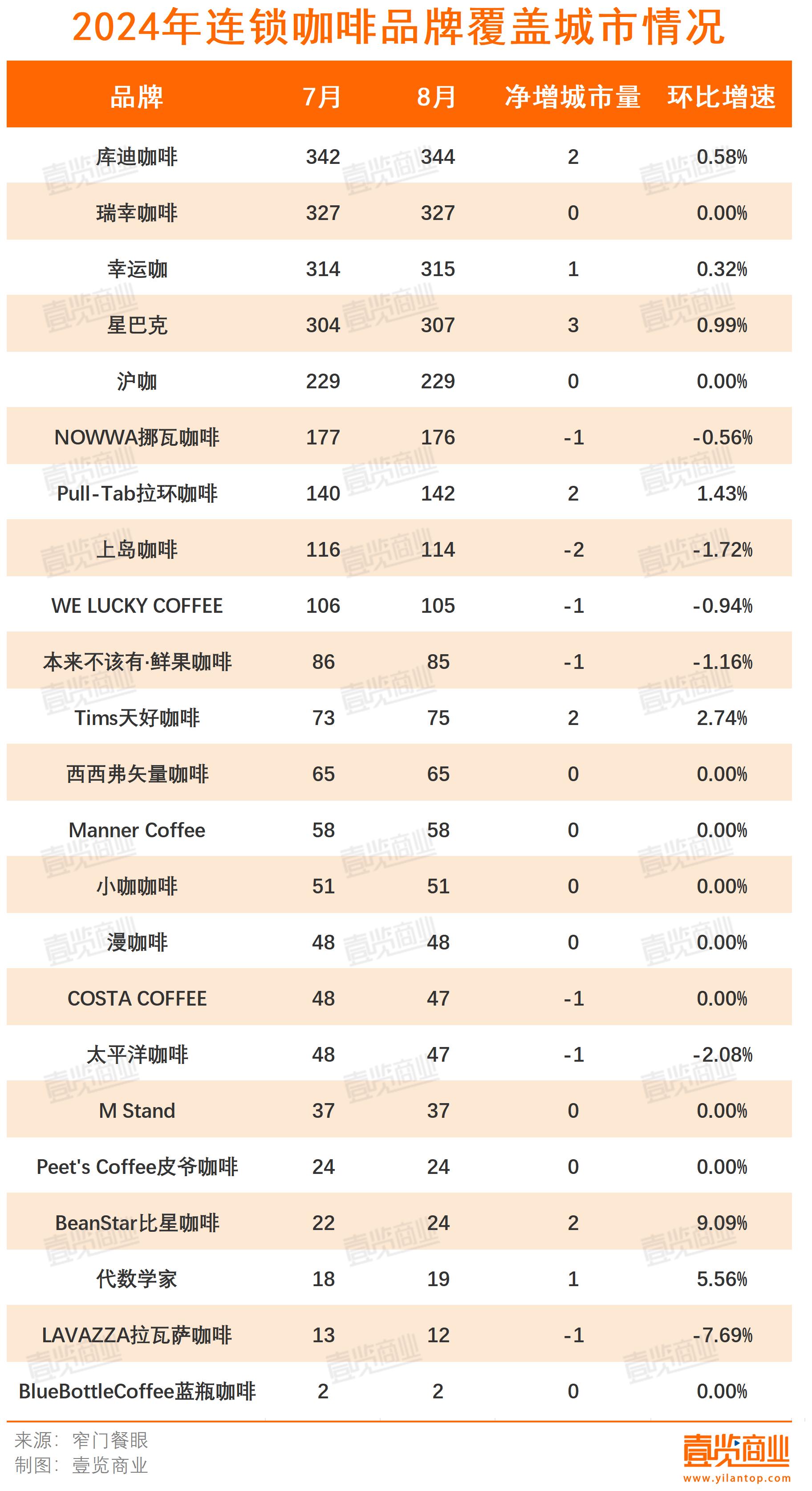

从门店城市覆盖量看,库迪咖啡覆盖城市量最多,达344个城市,其次便是瑞幸与幸运咖。此外,星巴克8月于3城开出首店,门店新落地城市量位列行业第一,其次是库迪咖啡、Tims天好咖啡、Pull-Tab拉环咖啡、比星咖啡。上岛咖啡则撤出了两座城市,是撤城最多的品牌。

从品牌现存门店情况看,排名第一的依旧是瑞幸咖啡,现存门店20026家,排名第二位是星巴克,国内现有门店8088家,第三是库迪咖啡,现存门店7263家。值得一提的是,库迪咖啡已经连续5个月开店数量过百,其新店型通过测试后,开店速度再度提升,按此进度推算,最快明年上半年门店便可破万。

从资本市场看,8月份咖啡赛道投资遇冷,仅获得1起融资。据36氪报道,NOWWA挪瓦咖啡已于近日完成数亿元B++轮融资,这是挪瓦咖啡今年获得的第二笔融资,投资方为甬山天玑、盛景嘉成母基金、源星资本。据悉,这轮资金将会用于在供应链、全新的产品研发上加大投入。

闭店率超50%

开店速度放缓,投资遇冷都在说明行业正经历挑战,这些挑战外化来看,就是不断增加的闭店数量。

窄门餐眼数据显示,截至9月15日,全国咖啡门店总数达196530家,近一年新开门店达70316家,净增27277家,换言之,最近一年闭店数量达43039家,每天关闭上百家门店,闭店率超50%。

即便是行业内的佼佼者,也未能在这场风暴中独善其身。茶咖观察就监测到,8月,有多个头部品牌关闭了旗下颇具特色的门店。

8月5日,%Arabica上海丰盛里店停止营业,开业刚满半年。据了解,此店为%Arabica首家设有陶瓷堂食杯的门店,拥有自烘条件与设施,消费者不仅可以在通透的烘焙间外看到烘焙过程,还能在门店专业咖啡师陪同指导下拼配不同产地的咖啡豆。此外,丰盛里店还供应“火腿布里奶酪法棍”,为全国首家上线该产品的门店。

8月22日,重庆万象城一楼的Manner正式闭店。该门店于2021年正式开业,是Manner的重庆首店,亦是重庆唯一一家Manner烘焙店。这就意味着,当地消费者再也买不到Manner的烘焙产品。

8月25日,星巴克南京1912店正式关闭,该门店因紧邻总统府景点且装潢独特而人气旺盛。据悉,闭店原因是店铺所在的商业街区需要进行规划调整,至于后续是继续营业还是迁址,目前尚无定论。

此外,Seesaw也关闭在上海嘉定区的所有门店,COSTA关闭了其在南昌的最后两家门店,正式退出南昌市场。

当然,倒下的不只是%Arabica、星巴克、manner这种连锁咖啡,更多中小咖啡馆在夹缝中生存,朝不保夕。据美团统计,在全球咖啡馆数量最多的上海,今年独立咖啡店的数量首次出现了减少,在咖啡总店数中的占比由去年的60.1%跌至55%。

餐宝典数据显示,2023—2024年上半年,咖啡的闭店率为13.3%,显著低于22.6%的闭店率平均水平。究其原因,或许是因为开店数量大,而关店量因为时间关系还比较小,所以显得闭店率较低。另外,由于有瑞幸这个2万家体量巨无霸的存在,咖啡品类的闭店率也不会高到哪里去。

不过,拆分来看,中小品牌以及独立咖啡店的情况不容乐观。艾媒咨询统计,除极少头部品牌外,主流品牌的闭店率均低于5%,未达行业水平的二分之一。这也意味着,头部品牌闭店率的“温和”,实际上是以大量中小品牌的牺牲为代价换来的。

面对如此严峻的市场环境,各大咖啡品牌纷纷寻求突破,力求拓展业务版图,挖掘新的增长点。

咖啡入侵茶饮领地,吹起全时段号角

鉴于咖啡提神醒脑的特性,其传统消费时段集中于早晨与午后。美团数据显示,指出在2021—2023年,上午10点至下午2点成为咖啡外卖的主力时段,订单量占比超过四成。这也意味着下午至晚间时段,成了一个亟待开发的“蓝海”。

为填补这一时间段的消费空白,众多品牌达成共识,将目光投向了这片未被充分挖掘的市场,推出的无咖啡因,纯果茶、奶茶等产品逐渐增多。

8月5日,瑞幸正式推出轻轻茉莉·轻乳茶,分为含轻咖和不含轻咖两个版本,不含轻咖的版本实质上就是一杯奶茶。并且,在9月2日瑞幸延续推出轻轻乌龙,让消费者在轻乳茶的选择上更多样。

9月,星巴克中国上新了“茶开朵朵”3款饮品,一款为“牛乳茶”,另外两款为茶拿铁。在此之前,库迪上新了一款流云茉莉轻乳茶,挪瓦上新了平谷白桃轻乳茶。

那么,为什么咖啡品牌们开始卖奶茶了?

首先明确一点,价格战和规模战已经不是当下咖啡市场的最优解了,新店开得多,不止蚕食了其他品牌的市场份额,还影响到自家的老店客流。

从财报数据看,瑞幸自营商店的同店销售额在今年上半年连续两个季度出现负增长,分别下降20.3%和20.9%;Tims天好中国的门店销售收入持续放缓,公司拥有和经营的门店销售收入同比去年减少11.1%,自营店同店销售额下降13.8%,这也是自营店同店销售额连续第二个季度下降;星巴克中国第三财季同店销售额同比下滑14%,平均客单价和交易额也有萎缩。

在这种情况下,提升现有门店的单量、扩大客群,才是品牌应该发力的方向,咖啡品牌推出奶茶品类,也是顺理成章。

一是可以提升门店的单量和补充下午茶时间段的运营。在不延长运营时间、不增加运营面积和人员工时、客流量相对固定的情况下,增加奶茶SKU目标在于提高坪效,还可以覆盖已有用户尽量多的消费场景。

二是咖啡与奶茶的客群高度重合,且售卖奶茶还能吸引到一部分非咖啡用户。《2023中国现制茶饮、咖啡行业白皮书》显示,咖啡的主力消费者年龄在25~35岁,奶茶的主力消费者更年轻化,年龄在18~24岁之间。

在年轻化的客群中,有一大部分为学生群体,待其将来进入职场,也是咖啡消费的主力。现在各大品牌推出奶茶SKU,也能进一步加强这类人群的品牌心智,培养忠实用户。

三是轻乳茶品类的制作成本和培训成本相对较低。纵观这些品牌推出的奶茶新品,不难发现,绝大部分以不需要现制小料与水果的轻乳茶品类切入,而这类产品制作流程相对简单且标准化程度高,有利于品牌快速复制与推广。同时,这也降低了品牌进入新市场的门槛和风险,为品牌的多元化发展提供了有力支持。

不过,仅从结果来看,奶茶对于门店的客单量拉动有限。有瑞幸门店员工对媒体表示,从杯量来看,轻乳茶占比并不算高,仅占约10%—20%,咖啡产品依然是门店销售主力。而且,轻乳茶这一品类的竞争十分激烈,包括喜茶、古茗在内的头部新品牌,都将平价产品集中于轻乳茶这一品类上。

更为严峻的是,现在不论是咖啡市场,还是新茶饮市场,竞争都格外激烈。窄门餐眼数据显示,截至2024年9月15日,茶咖行业最近一年新开门店数达208998家,而净增长仅有39770家,这意味着最近一年关闭了169228家门店,闭店率超80%。

在这样的背景下,咖啡品牌们想靠着奶茶“杀出重围”还是有点难度。因此,咖啡的问题还是要留给咖啡解决,如何优化产品结构、优化供应链管理、提升运营效率并找到新的增长点,才是瑞幸们需要思考的问题。

24小时热榜

24小时热榜

热门视频

热门视频