出品/壹览商业

作者/费尔南多

编辑/木鱼

进入秋季后,波司登大动作不断。

2022年9月20日,波司登高调宣传谷爱凌成为品牌代言人。紧接着,9月21日,波司登又在上海召开“波司登重新定义轻薄羽绒服”发布会,以大秀的形式推出了全新的轻薄羽绒服系列。

在公关稿中,波司登重点宣传自家的轻薄羽绒服,“成功开创春秋冬三季轻薄羽绒更多样、更时尚、更轻暖的‘品类革新’”。事实上,除了完成产品层面的‘品类革新’,波司登还“重新定义”了轻薄羽绒服的价格。

官网显示,波司登轻薄羽绒服分卫衣羽绒服、针织羽绒服、羊羔羽绒服等系列,起售价从999元-1599元不等,远超行业主流价格。

波司登试图通过轻薄羽绒服切入“春秋”两季,扭转主营业务过分依赖冬季的季节性问题无可厚非,但高端策略能否在轻薄羽绒服市场奏效,则需要打一个大大的问号。

重新聚焦主航道,业绩回暖

作为一家已有46年历史的老牌羽绒服企业,波司登的成长并不是一帆风顺的。十年前,波司登就曾迎来“至暗时刻”。

财报显示,2013财年-2016 财年,波司登的营收分别为93.25亿元、82.38亿元、62.93亿元以及57.87亿元。五年时间,营收近乎腰斩。与之相应的,波司登的股价也从此前4港元/股左右的高点,一路下跌至0.6 港元/股左右。

之所以此时波司登的业绩断崖式下跌,与其2008年左右制定的“多品牌化、四季化和国际化”战略有直接联系。

2008年,受经济危机影响,波司登营收下跌6.89%,次年继续下跌19.06%。面对悲观的财务数据,波司登开始主动出击,通过并购男、女装品牌,大力发展四季业务,试图减少对羽绒服品类的依赖。

但是遗憾的是,盲目的扩张,严重影响了波司登的创收能力。

财报显示,因成本直线飙升,再加上居高不下的销售费用,2011年后,波司登的净利率直线下降。截止2015年,其净利率仅为2.19%,2011年前,这一数字,一直保持在15%以上。

波司登也认识到了这个问题,2018年,其开启了“聚焦主航道、聚焦主品牌、收缩多元化”的战略转型,大举收缩战线,聚焦高端羽绒服赛道。

国金证券调研数据显示,2018年后,波司登主产品价格平均涨价提升30%-40%,单价1000元-1800元的羽绒服占比从此前的47.6%提升至63.8%。千元以下的羽绒服从以前近半的占比,降至12.5%。

聚焦高端羽绒服赛道确实有效提振了波司登的财务数据。财报显示,2022财年,波司登营收162.14亿元,五年复合增长率达18.9%;归母净利润20.62亿元,同比增长20.63%,五年复合增长率达39.4%。

虽然高端化战略,有效提振了波司登的整体业绩,但是为高端化而投入的高昂销售费用,也给波司登后续成长,带来了一定的阻力。

高端化的喜与忧

2022年6月24日,波司登首席财务官、副总裁朱高峰在电话会议上透露,“过去5年,波司登总体平均价格的涨幅都是双位数。2017年品牌转型前,波司登吊牌价均价约为1000元-1100元左右,2021年达到1800元左右。我们的销量稳中有升,所以总体来看,大家对涨价还是认可的。”

持续推进高端化战略,给波司登带来的最大利好,就是其最核心的毛利率持续攀升。财报显示,2018年财年-2021年财年,波司登毛利率分别为46.38%、53.1%、55.93%、58.62%以及60.06%。

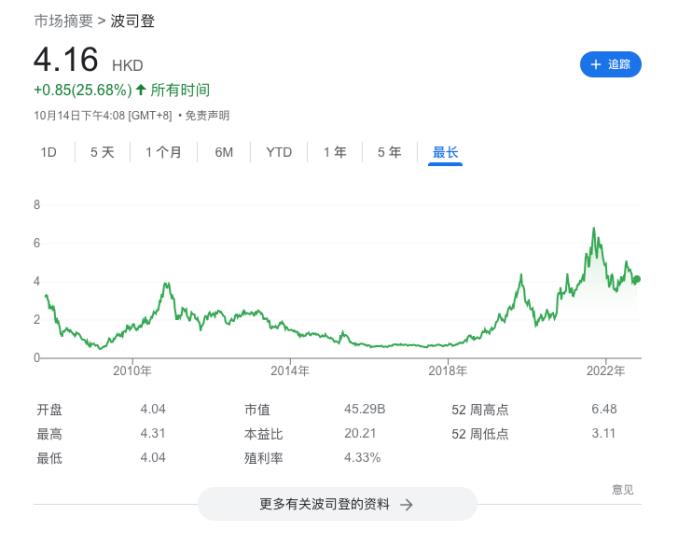

不过颇为反常的是,节节攀升的毛利率,却没能让波司登成为资本市场的宠儿。截止2022年10月14日收盘,波司登的股价仅为4.16港元/股,相较于一年前6.85港元/股的高点,下跌了39.27%。

在此背景下,波司登的大股东也不再坚定地持有前者的股票。2022年9月1日,波司登发布公告称,公司控股股东盈新国际投资有限公司已与配售代理订立大宗交易协议,以3.94港元/股的价格,减持公司2.3亿股,套现8.95亿元。

资本市场除了看重企业的核心财务数据,更关注企业长线的想象力。大手笔进行高端化营销,带来的成本压力,影响波司登的增长,或许是资本市场看衰前者的主要原因。

与高端化战略相同步,2018年,波司登还同步开启了高调宣传之路。

比如2018年9月,波司登参加纽约时装周,邀安妮·海瑟薇、杰瑞米·雷纳等一线好莱坞明星助阵。此外,波司登还屡屡与前LV设计师、Ralph Lauren前设计总监、山本耀司的学生等国际设计师推出联名系列新品。

国际化的宣传需要大手笔的投入。财报显示,2022财年,波司登的销售费用达到了61.7亿元,同比增长28.38%,占总营收的38.05%。

过高的销售费用很难不影响企业的营收增速。财报显示,波司登的营收增速已经从2018财年的30.28%,下降到2022财年的19.95%。与此相同步的是,波司登的归母净利润增速也从2018财年的57.07%,下跌到2022财年的20.63%。

重拾“多元化”

“聚焦主航道、聚焦主品牌、收缩多元化”的战略转型,虽然有效提振了波司登的毛利率,但是却也带来季节性的问题。

财报显示,2022财年,波司登羽绒服业务营收为132.23亿元,同比增长21.4%,占总营收的81.55%。其中波司登品牌营收为116.17亿元,同比增长16.3%;贴牌加工管理、女装和其他业务的营收分别为19.01亿元、9.04亿元以及1.86亿元,占营收的比重分别为11.73%、5.57%、1.14%。

横向对比可以发现,波司登严重倚重羽绒服业务。这也意味着,波司登又回到了“靠天吃饭”原点。

不过结合产品来看,波司登其实也在探索冬季之外的想象力。比如,开头提到的轻薄羽绒服,最大的亮点,就是“春秋冬三季”均可穿。

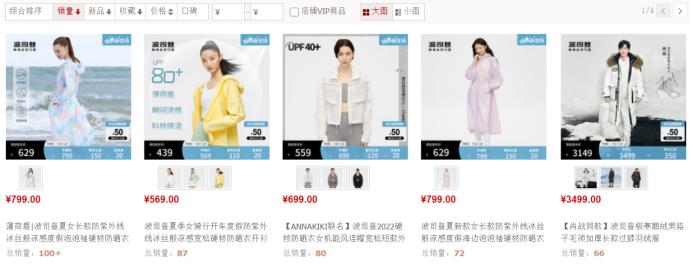

图源:《蓝媒汇财经》

无独有偶,2022年5月,波司登户外旗舰店入驻天猫,店内商品涵盖短袖T恤、防晒衣、骑行服等夏季运动单品。《蓝媒汇财经》曾报道,彼时波司登店铺中销量排名第一的,是一款售价799元的女款防晒服,总销量超100件。

可以发现,波司登又在探索“多元化产品”。不过或许是因为吸取了十年前盲目扩张的教训,现阶波司登的多元化很保守,没有推出太多新品,并且这些新品也主打高端,与主品牌的定位相同。

图源:波司登户外旗舰店天猫店。虽然还有夏季防晒类目,但已无商品

值得注意的是,壹览商业发现,目前波司登户外旗舰店已不再售卖夏季单品,转而重点推广波司登新推出的轻薄羽绒服。

这一方面固然是因为波司登希望趁着秋冬季的季节红利,进一步抢占消费者;另一方面,或许也暗示,其夏季高端单品并没有取得可观的市场影响力。

事实上,这其实正是波司登在传统羽绒服之外,探索“高端多元化产品”的难点。

经过数十年的打拼,波司登已经在传统羽绒服市场树立了不俗的品牌影响力。通过一系列的大手笔宣传,这种品牌影响力很容易催生出高端化的硕果。

但在其他产品线,由于缺少品牌积累,波司登很难复现传动羽绒服高端化的出色业绩。

在官方旗舰店消失的夏季单品姑且不论,在轻薄羽绒服市场,波司登就需直面优衣库的挑战。官网显示,优衣库的轻羽绒产品售价区间在99元-599元。

如何说服消费者抛弃优衣库的平价轻薄羽绒服产品,选择自家的高端产品,是波司登不得不直面的挑战。而成本和技术,似乎不是波司登高端产品的核心竞争力。波司登集团执行总裁梅冬此前曾透露,今年羽绒服原材料成本上涨了10%左右。不过,其也同时表示,“提前规划材料采购,波司登已与合作伙伴锁定了部分核心材料的价格,以此保证毛利率不受影响。”

至于研发投入,波司登的财报并未有相关数字,仅表示,“本集团一贯非常注重产品的创新。产品的优化和拓展是波司登品牌发展的基石”。

可以说,从财报来看,除了大手笔的销售费用,波司登似乎并没有给消费者带来更多的高端“溢价”。

在此背景下,波司登的“高端多元化产品”到底能否如传统羽绒服般席卷市场,还是一个未知数。

24小时热榜

24小时热榜

热门视频

热门视频