出品/壹览商业

作者/布林

编辑/木鱼

2021年和2022年上半年,国内饮料市场可谓经历了“冰火两重天”。

尼尔森数据显示,2021年我国饮料行业销量同比增长8.8%,销售额同比增长10.1%。但到了今年上半年,情况急转直下,国内饮料行业销量同比下滑6.8%,销售额同比下滑5.5%。主要原因在于,今年上半年,上海、北京两大城市先后遭受疫情,消费行业整体受到较大冲击,尤其是线下零售业态。

在行业规模的进退之间,国内饮料市场告别了过往的高速发展阶段,转而进入存量竞争时代。拥有强大渠道网络的同时,能否把握住新一代消费者的喜好,从而开发出趋势性的品类和产品,成为企业在白热化竞争中的“取胜之匙”。

存量竞争下,“0糖”已是饮料企业破局关键词

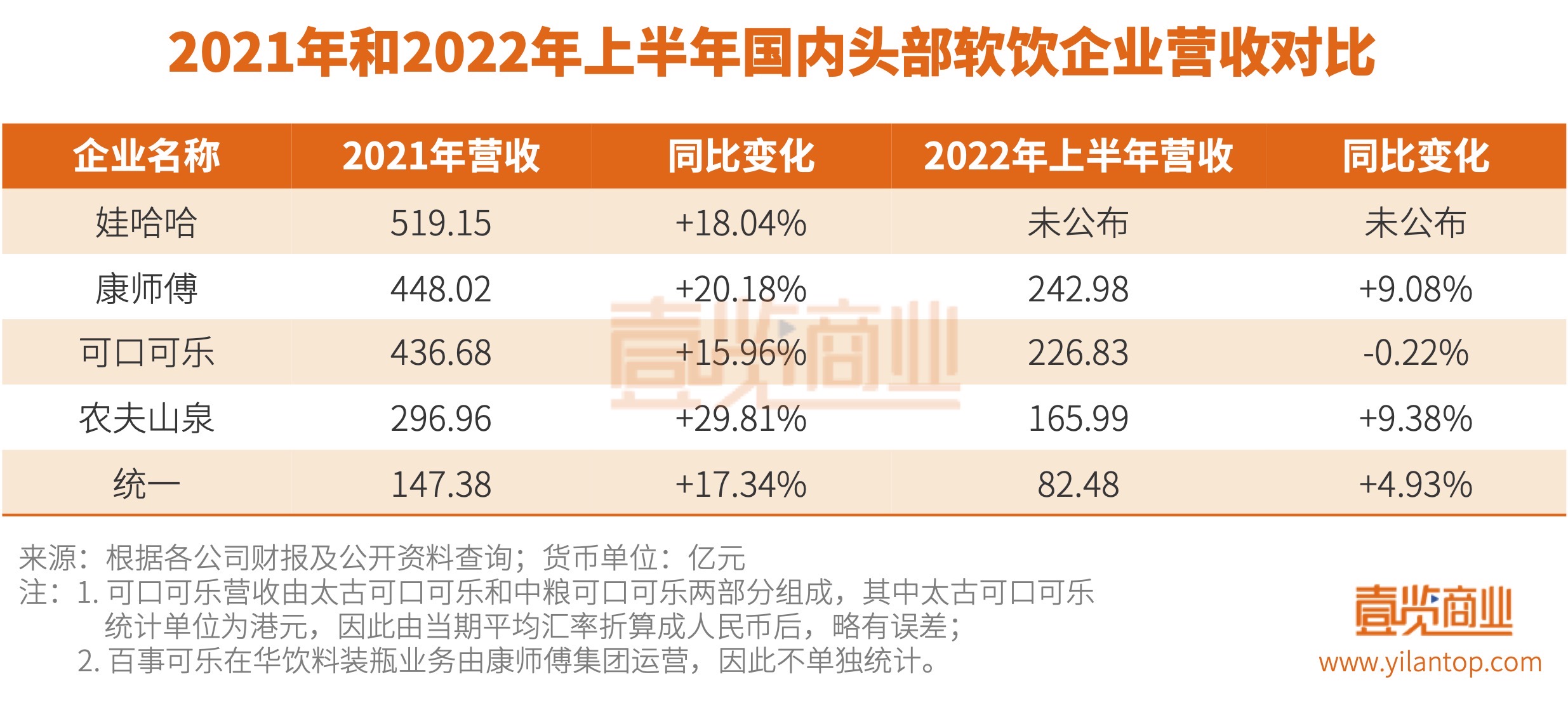

从财报数据中可以看出,国内饮料头部企业们展现出了较强的经营“韧性”,无论是在2021年的行业反弹期还是2022年上半年的低谷期,业绩表现均大幅高于行业平均水平。

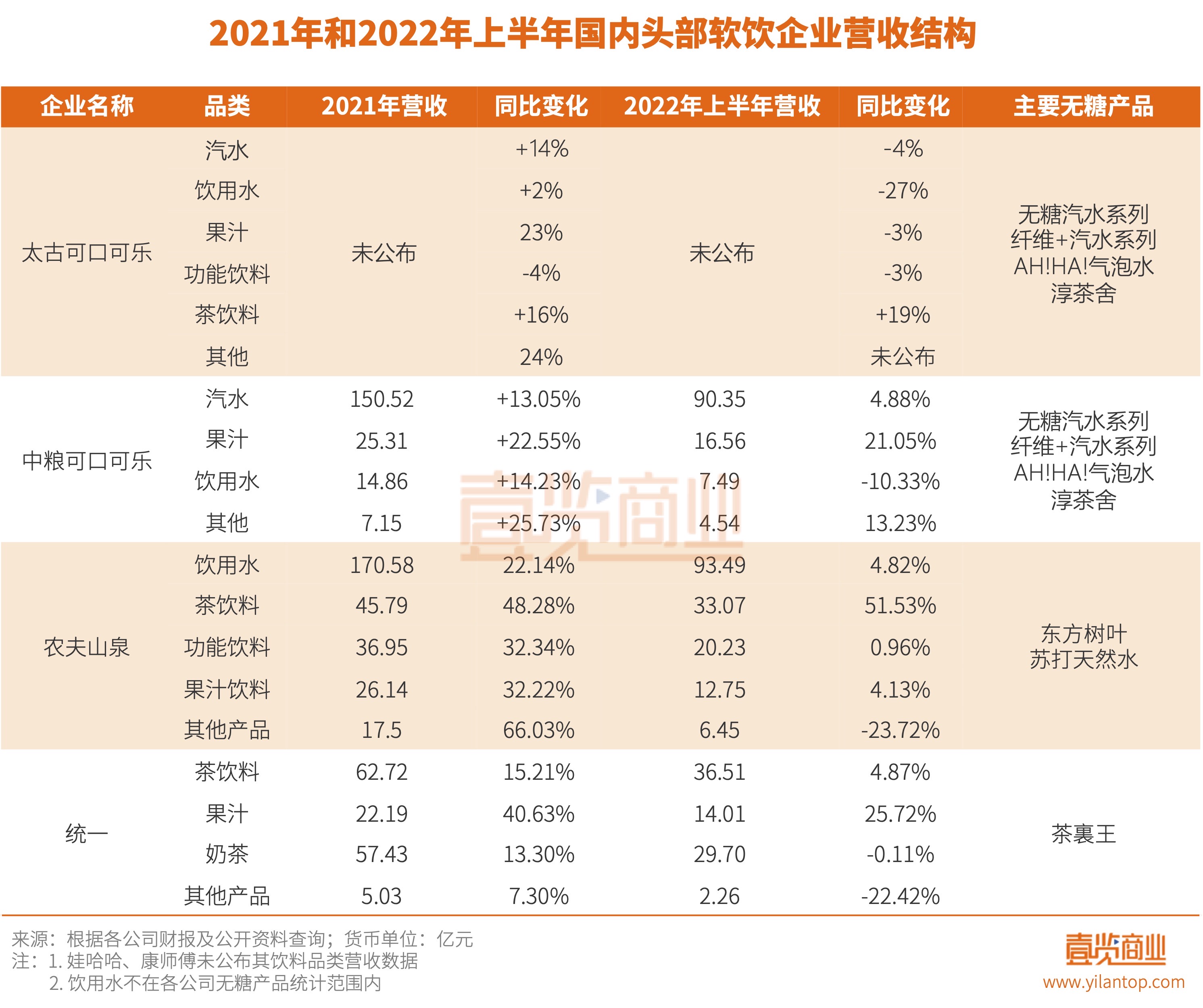

可口可乐、农夫山泉、统一在财报中还进一步披露了各品类的营收数据:

分析各企业的品类营收数据和产品体系,不难发现,低糖产品,尤其是0糖产品,在各企业的经营中发挥了举足轻重的作用:康师傅集团的产品矩阵中,无糖冰红茶、无糖百事可乐市场表现强劲,绿茶、茉莉茶、冰糖雪梨等主力产品也完成了减糖和0糖的开发和调整;可口可乐无糖系列汽水业绩持续优于传统汽水,近年增速超过50%;诞生超过10周年的东方树叶已经占据无糖茶50%以上的市场份额,哪怕是2022年上半年,东方树叶带动农夫山泉茶饮料品类的销售额依旧取得了51.53%的高速增长;统一绿茶强化了“低糖”和“茶多酚”的健康属性,无糖茶饮料“茶裏王”让茶饮料巩固了其内部第一品类的地位。

虽然几大头部企业在多年前就布局了无糖产品,不过提到0糖,就不得不提到一个公司和一个产品,那就是元气森林和它的气泡水。无糖饮料的盛行,正是因为元气森林。

2016年,元气森林成立,随即推出了首款无糖产品燃茶。2018年,元气森林气泡水面世,并凭借“0糖0脂0卡”的概念和霸屏式的营销成为现象级产品,元气森林自此也几乎成为了气泡水的代名词。

2021年服贸会期间举办的首届中国饮品健康消费论坛上,元气森林创始人唐彬森公布元气森林2020年营收27亿元。今年4月,元气森林高层透露公司2021年营业收入是上年同期的2.6倍,也就是70.2亿元。今年上半年,据尼尔森数据,元气森林含汽饮品、即饮茶、功能饮料品类所有产品在全国线下零售市场中的销售额同比增长25%,实现逆势上升,市场份额得到进一步提高。

元气森林的走红立刻引发行业跟风,其声量和销量的双重激增,证明了0糖饮料,尤其是0糖碳酸饮料的巨大发展空间。如今各大饮料公司几乎都拥有了自己的0糖气泡水产品,比如娃哈哈旗下饮料品牌Kellyone于2020年8月推出了“生气啵啵”气泡水、可口可乐于2021年4月上线小宇宙AH!HA!气泡水、农夫山泉在经历了TOT等不成功的产品后又于2021年推出苏打气泡水全新系列……

以气泡水为代表的新型碳酸饮料的繁荣,使得传统碳酸饮料的空间逐渐被挤压。2021年尼尔森品牌及消费者U&A调研报告显示,2021年中国碳酸饮料销售规模为580亿元,增长率达到11%。其中非传统碳酸品类(可乐、雪碧、芬达等之外的气泡水、新式碳酸饮料)占比达到18%,有较大的增长空间。

饮料健康化趋势下,0防腐剂或成行业新标配

0糖饮料的崛起有着产品的推动因素,但底层逻辑还是因为饮料市场的消费趋势发生了本质性变化。近年来,随着肥胖率及由肥胖引发的相关疾病患病率的提升,消费者开始追求健康饮食,同时国内外也出台相关政策和标准鼓励国民控制糖摄入量。例如新加坡,为了控制糖尿病、肥胖的发生率,于2019年10月正式成为了世界上第一个禁止高糖不健康饮料广告的国家。

但仅仅无糖,可能还不够,防腐剂是追求极致健康消费者眼中的又一关注焦点。

中国科学院大数据挖掘与知识管理重点实验室发布的《2021中国无糖饮料市场趋势洞察报告》显示,经过调研,近80%的消费者选择消费无糖饮料的原因在于“更健康”,而非有明确控糖需求。无糖饮料产品的增多让消费者的选择标准变得更为严苛,很多细心的消费者已经养成了关注产品配料表和营养成分表的习惯。

该报告评测了市面上常见的19款无糖饮料,结果仅元气森林、农夫山泉、加多宝等5个品牌的6款无糖饮料不添加苯甲酸钠、山梨酸钾等防腐剂,不足评测样本的三分之一,可口可乐、百事可乐等主流无糖饮料中或含一种,或含两种防腐剂。

报告认为,各大饮料品牌的无糖饮料在口味、卖点上呈现出同质化的趋势下,“0防腐剂”将成为无糖饮料品牌未来的竞争焦点。原因在于元气森林等国产品牌确立了“0防腐剂”的更高追求后,行业会被带动着向着更高标准和更为健康的方向发展。

今年8月,元气森林推出可乐味气泡水,用健康度升级的配方来对标可口可乐和百事可乐的无糖可乐。据了解,元气森林可乐味气泡水首先去掉了传统可乐配方的磷酸,原因在于有研究表明,过量摄入磷酸盐对人体骨骼和心脑血管都有一定危害;其次去除了苯甲酸钠、山梨酸钾等传统可乐常用的化学防腐剂;最后尽量使用更加天然的配料,比如用天然代糖赤藓糖醇取代人工代糖阿斯巴甜,用天然柠檬酸取代柠檬酸钠,用巴拉圭茶提取物取代人工咖啡因。

虽然添加一定程度的防腐剂符合国家标准,但“0防腐剂”,大概率会接力“0糖”,成为饮料品牌之间“卷配方”的新卖点。无菌生产线正在被更多的饮料品牌引进,饮料行业的配方也或将由此迎来重大变革,强如可口可乐、百事可乐,最后恐怕也不得不做一定程度的被动调整。

饮料行业格局会重新洗牌吗?

根据Euromonitor的统计,我国软饮(除包装水)行业集中度相对较高,2020年CR3和CR5分别为42.6%和53.4%,市占率保持相对稳定格局,可口可乐、康师傅、百事稳居行业前三。

从细分市场看,碳酸饮料、茶饮料和功能饮料的竞争格局存在明显差异。其中,碳酸饮料行业集中度最高,2020年碳酸饮料行业CR5已达至93.7%,可口可乐稳居第一,但CR3略降至91.2%。茶饮料行业CR3和CR5分别为57.0%和72.4%,康师傅稳居行业第一,而统一、加多宝、王老吉竞争激烈。功能饮料行业CR3为46.5%,相比碳酸饮料和茶饮料,功能饮料的集中度较低且内部波动较大,但整体格局趋于集中。

“0糖”的确改变了行业格局。以集中度最高的碳酸饮料为例,凭借口味+健康度的创新组合,元气森林硬是从可口可乐和百事可乐的夹击下撕开一道口子。据《晚点Latepost》报道,元气森林2021年气泡水的销售回款约为40亿元。而通过财报可以推算,可口可乐在2021年在中国汽水品类营收约为319亿元。仅四年的时间,元气森林气泡水的营收就达到了可口可乐的10%以上。

随着国内供应链水平和产业链互联网化程度的提高,过去饮料巨头建立起来的产品能力、消费者洞察能力、营销能力和渠道能力壁垒正在被瓦解。而从产品本身角度,消费者对于饮料的衡量标准无非是口味、功能性和健康度。口味+功能性和口味+健康度的组合让新兴饮料企业在产品开发维度上拥有了更多可能性,加之越来越多的玩家正在进入饮料行业,甚至包括线下现制的奶茶品牌喜茶和奈雪的茶、咖啡品牌瑞幸,都想从中分得一杯羹,未来10年国内的饮料市场无疑将进入更加充分竞争的时代。

24小时热榜

24小时热榜

热门视频

热门视频