作者/木鱼

编辑/薛向

出品/壹览商业

在整个生鲜电商被唱衰的时候,叮咚买菜迎来了Q2财报。

财报数据显示,叮咚买菜该季度实现营收66.3亿元,同比去年增长42.8%;Non-GAAP净利润2000余万,首次实现阶段性盈利。

总体看这是一份相当喜人的季度财报,除了单季Non-GAAP净利润首次为正,叮咚买菜在GMV、毛利提升、成本控制、现金流改善等多个关键指标上都有显著提升。

对比近日每日优鲜的糟糕表现,叮咚买菜的财报给低落的市场情绪提供了一剂强心针,让大家看到了前置仓生鲜电商通过自身调整和探索,从而跑通模式实现正常盈利的可能。

在当晚的电话会议上,叮咚买菜创始人兼CEO梁昌霖表示,对于叮咚买菜在今年期末实现全面、持续盈利,非常有信心。看到一家企业困难就觉得全行业不行是一种线性思维,判断一个模式的优劣,最重要的是该模式是否能真的满足用户的需求,是否顺应用户消费行为的变化趋势,只有用户的取舍,才决定商业模式的成败。

不能否认的是,今年一二季度上海的疫情对叮咚买菜订单量、客单价的增长促进作用,这也是提升叮咚买菜业绩的一个客观原因。正因如此,不少分析人士对叮咚买菜能否持续盈利保持质疑。

对此,我们不妨拉长时间线,结合业务和财报数据,看看有没有一些让叮咚买菜保持长期的东西。

商品力量提升

财报显示,叮咚买菜二季度总收入为人民币66.344亿元,同比增长42.8%。

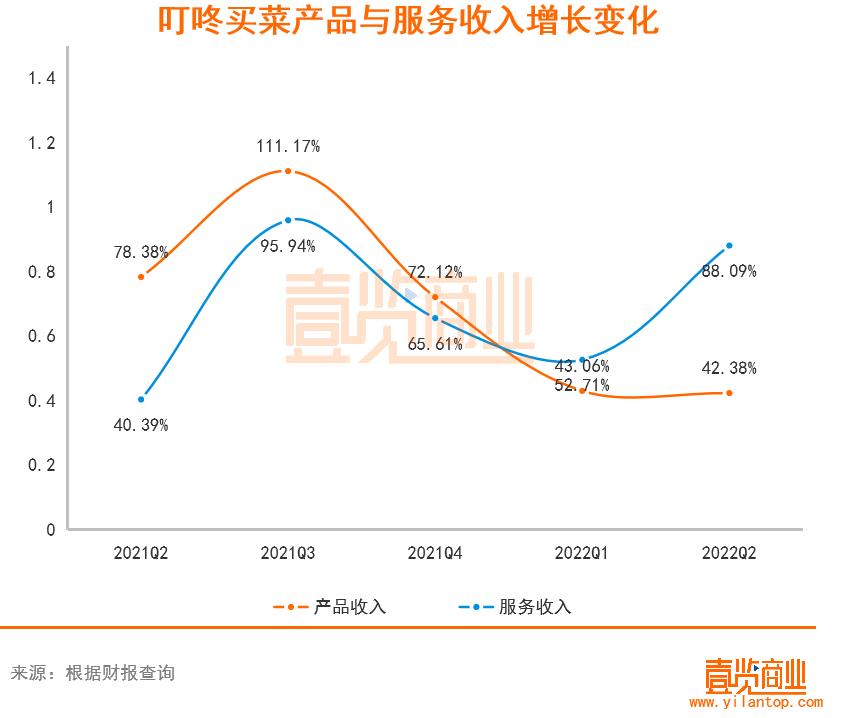

据悉叮咚买菜收入主要分为产品收入和服务收入,其中产品营收65.54亿元,同比增长42.4%,与总收入增长速度基本持平。

值得注意是,因为疫情和经营方面的考虑,叮咚买菜此前关停了部分城市业务,开仓速度也在放缓。那么叮咚买菜此次的产品收入应该存量的城市和前置仓范围完成的,也就是说这个季度叮咚的客单价和订单数量获得了明显的提升。

壹览商业认为,造成这个结果原因有二:一方面是活跃用户数的提升,另一方面是用户粘性的提升。这个提升最直接的体现就是在服务收入的增长上。

壹览商业了解到,叮咚买菜的服务收入主要是绿卡会员的会员费。在这个季度,叮咚的服务收入为8040万元,同比增长88.1%,为上市以来第二高增速。以叮咚买菜绿卡会员费88元来计算,叮咚买菜的绿卡会员接近百万级别。

众所周知,一个用户成为付费会员,就意味着他是平台的忠实拥趸,在购买频次和客单价上与一般用户有显著提升。这也从侧面解释了为何叮咚在城市收缩的情况下,还可以获得业绩提升。

更重要的是,自叮咚买菜推出绿卡会员以来,服务收入一直保持不低的增长速度,也就意味着越来越多的消费者成为叮咚的忠实粉丝。在壹览商业看来,这是叮咚买菜商品力策略奏效的结果。

事实上,不论何种零售商业模式,商品都是其核心竞争力,任何零售企业应对市场竞争都必须用商品力来回击。2021年,叮咚买菜明确了“商品力是第一推动力”的策略,在商品结构调整、消费场景创造、消费趋势研究和自有品牌推进上不断发力。

一方面,叮咚通过推进D-GAP农业规范标准和订单种植解决商品成本和品质问题;一方面,通过消费洞察研究和加大自有研发和生产,来开发更多的消费场景和特色商品。

据叮咚买菜透露,目前叮咚已经拥有3家农业示范园,签署了118家订单种植基地,搭建了10个食品研发加工工厂。截至2021年12月,叮咚买菜自己研发和加工的商品销售已占比7.2%;

在自有品牌方面,目前叮咚买菜有叮咚王牌菜、叮咚大满冠、拳击虾、保萝工坊、良芯匠人等共计超20个;

在新的消费场景上推出了针对儿童食材的“宝妈严选”,针对追求身体轻盈和健康生活人群的“轻养星球”。该季度,叮咚自有品牌商品销售额占比已达到17.5%,具有市场差异化的特色商品已经有200多个SKU。

效率提升

用户再多,成本不降下来,盈利也是遥遥无期。因此,除了在商品力上的投入获得了消费者认可以外,整个运营效率的持续改善也是叮咚买菜能够盈利的重要原因。

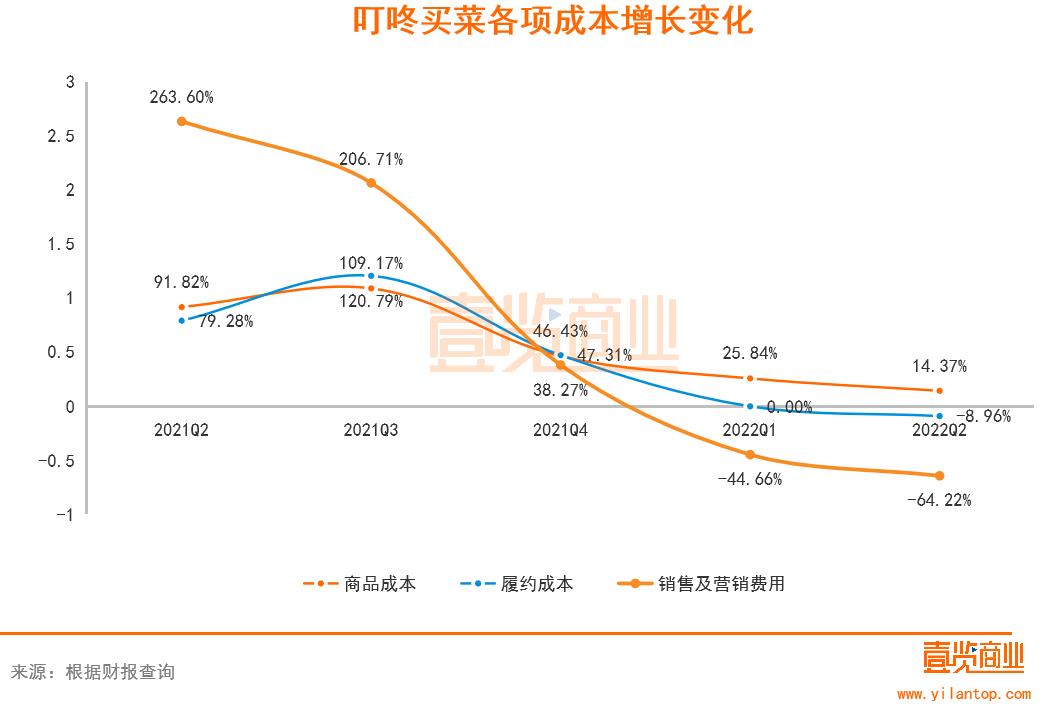

叮咚买菜的总运营成本已经连续4个季度下降,其中商品成本、履约成本、销售及营销开支均保持了多个季度的下降。

我们看到,叮咚商品成本增长率从2021年三季度的120.79%下滑到了二季度的14.37%。在商品销售增长,而商品采购成本下降的情况下, 毛利自然获得提升。财报显示,叮咚买菜利润率已经连续多个季度大幅优化,该季度毛利率为31.6%,比去年同期提升了17.0个百分点,环比一季度提升2.9个百分点

壹览商业认为商品成本的下降,是叮咚在供应链上加强投入的结果。一方面叮咚买菜通过提高商品自研能力和生产加工规模提高了商品供应效率,另一方面通过订单农业,用数据和市场需求来赋能农业生产,减少传统生产与交易中的低效环节和资源浪费,从而拉高了毛利空间。

再看履约成本,财报数据显示,叮咚买菜履约费用持续降低,从2021年三季度的23.08亿元下降到2022年二季度的15.42亿元。本季度履约费用率比去年同期优化了13.2个百分点。

履约成本的降低则是规模效应的展现。一方面,此前叮咚买菜关停了部分城市业务,降低了开仓速度;另一方面,在现有的区域内叮咚的订单量和金额也在提升。那么叮咚买菜每个订单的履约成本就被摊薄了。

此前叮咚买菜创始人梁昌霖也曾表示,前置仓业态属于指数型模型,类似于履约费用等成本会随着销售规模增长逐渐降低占比,当叮咚买菜同时提升单仓日均订单量、客单价以及毛利率,即能够实现盈利。

而销售及营销开支均的多个季度持续下降和业绩的提升,说明了叮咚买菜在拉新和促活方面对补贴的依赖程度正在下降,也从侧面证明了叮咚买菜以商品力驱动顾客购买策略的正确性。

值得注意的是,在各项成本中,研发费用是为数不多保持稳定增长的。梁昌霖认为这是保证叮咚能够拥有更多独一无二或全行业率先上市的优质商品,提升叮咚买菜的商品力的手段,今后将继续增加在食品研发、品控等环节建设中的投入。

生鲜电商行不行

总结下来,叮咚买菜在二季度盈利有外在因素,但更多的是内在因素。一方面是叮咚买菜在前置仓模式上的坚持,在生鲜和食品上的坚持;另一方面是它在关键的时间找准了核心突破点,以商品力为核心的推进模式。

从财报数据看出叮咚买菜的各项财务指标的转变基本都是从2021年四季度开始的,也是这一年叮咚确定了“商品力是第一推动力”的策略,在预制菜、自有品牌、上游供应链建设和品控等方面密集出招,最终换来了这样的一份财报。

在回归到生鲜电商上来,这是一个苦行业,整个交易链路极其复杂,前端履约效率需要不断改善,后端农业供应链需要梳理和整合。做好这些需要一定的定力和“笨拙精神”去突破一些东西。

壹览商业认为,虽然每日优鲜近日的表现让整个行业蒙上了一层阴影,短期内资金问题、流量问题、亏损问题也还是困扰这个行业的主要问题,但我们也应该看到在这个行业坚持下来并想清楚自己要干什么的生鲜电商正在逐步向好。除了叮咚买菜以外,盒马鲜生也对外披露了在多个区域市场盈利的消息。

从目前看,我们虽然不能断定叮咚模式,盒马模式的生鲜电商们已经成功了,但起码是向好的。

我们需要给认真的企业,多一点信心。

24小时热榜

24小时热榜

热门视频

热门视频