来源/青眼

作者/青禾

8月3日,深交所官网显示,深圳素士科技股份有限公司(下称“素士科技”)创业板IPO终止,原因是企业主动撤单。

作为小米生态链企业,素士科技发展迅速,3年累计营收29亿元,但高度依赖小米也让素士科技IPO备受关注与争议。

主动撤回,终止IPO

据深交所公告显示,2021年11月22日,深交所依法受理了素士科技首次公开发行股票并在创业板上市的申请文件,并进行了审核。

▍截自深交所官网

此后,素士科技积极推进创业板上市进程。6月8日,素士科技更新了招股书;6月20日,已回复了监管第2轮审核问询函。

不过,一个多月后的8月1日,素士科技向深交所提交了撤回IPO的申请。最终,深交所根据《深圳证券交易所创业板股票发行上市审核规则》第六十七条的有关规定,决定终止对其首次公开发行股票在创业板上市的审核。

▍截自深交所公告

主动撤回上市申请并不新鲜。今年3月23日,伊斯佳主动终止在北交所上市的申请。去年年末,创尔生物及高露洁代运营商均主动撤回IPO申请,前者撤回原因是,预计公司2021年年度营业收入无法满足上交所科创板发行上市要求。

另根据证券日报统计,截至今年6月13日,沪深两市有86家拟上市公司IPO项目终止审核,其中77家源于企业主动撤回IPO申请材料,占比约90%。

香颂资本董事沈萌向青眼表示,“A股目前无论是审核制还是注册制,周期大概都要一年左右,在这期间,经历疫情反复冲击,经营业绩的基础有所动摇,可能会导致企业无法满足上市要求。”

另外,也有行业人士表示,近年来,监管部门相继出台一系列审查事项规定,震慑了企业“带病申请”行为,提高了过审上市的公司质量。在发审委员会问询和监管机构的穿透式监管下,有些企业实控人明确自身尚且没有达到相关公开发行条件,进而主动撤回申请。

5成收入靠小米,重度“依赖症”待解

据招股书显示,素士科技以电动牙刷起家,自2015年成立以来,7年时间,产品线由口腔护理扩大至须发护理、美发护理品类。 产品分为自有品牌产品和小米定制米家品牌产品,其中自有品牌以“素士”为主,还包括“AIRFLY”及“品敬”。

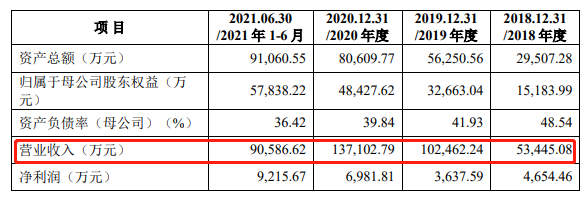

招股书显示,2018年-2020年以及2021年前6个月,素士科技的营收分别为5.34亿元、10.25亿元、13.71亿元、9.06亿元。

▍截自招股书

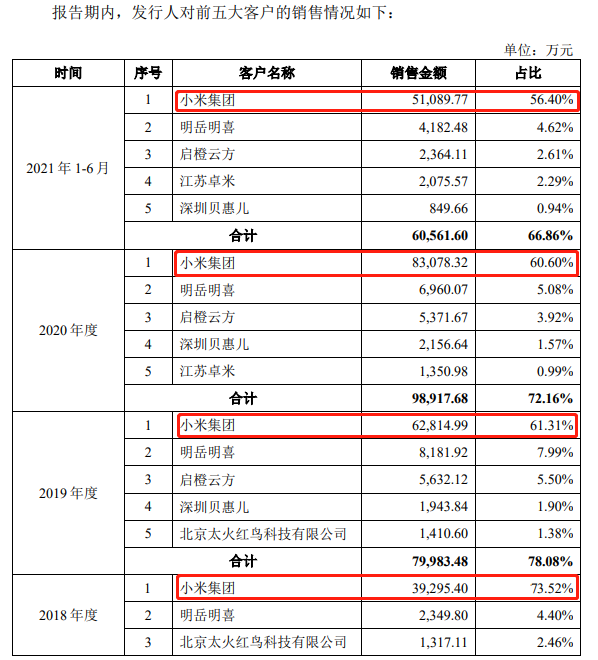

作为小米生态链中的一家企业,素士科技与小米系深度捆绑。根据公开资料,在成立一年后,素士科技便成为小米生态链企业。2016年7月、2017年3月,小米连续参与了素士科技的Pre-A轮、A轮两轮融资。目前,小米及相关方持有素士科技19.47%股份。

对于素士科技来说,小米系也是公司第一大客户。素士科技与小米发生的关联销售金额,在营收比重始终超过50%。

招股书显示,2018年、2019年、2020年和2021年上半年,素士科技与小米集团发生的关联销售金额分别为 3.93亿元、6.28亿元、8.31亿元和 5.11亿元,占当期营业收入比重分别为73.52%、61.31%、60.6%和56.4%。

▍截自招股书

对此,素士科技坦言,报告期内关联销售金额和占比相对较高,如果小米集团未来向其采购金额显著下降,其业务和经营业绩将受到不利影响。

作为一家高度依赖小米的企业,素士科技一方面为小米定制米家品牌产品,另一方面,也生产自有品牌。不过,即便是自有品牌,素士科技依然存在“小米依赖”。

过去三年,素士科技自有品牌产品通过与小米相关的销售渠道实现的收入金额分别为9180.84万元、4968.15万元和1563.02万元,占营业收入比例分别为8.96%、3.62%和0.84%。

对于素士科技对小米的过度依赖,在第2轮问询函当中,监管部门提出了疑问,并要求素士科技对关联交易作出合理解释:“公司股东天津金米、顺为科技的实际控制人均为雷军。发行人与小米集团报告期内存在关联采购及关联销售的情况。”“说明发行人在小米生态链企业中的定位,与生态链企业的合作、竞争情况;发行人向小米集团销售占比较高是否存在合理性,与同类型可比公司对比说明该情形是否存在行业普遍性。”

股权结构显示,天津金米、顺为科技分别持股素士科技10.90%和8.57%。素士科技称,发行前,小米集团通过其控制的天津金米,持有公司8.57%的股权,董事陈波为天津金米在董事会的代表;小米相关方顺为科技持有公司10.90%股份。天津金米和顺为科技对素士科技的投资均为参股投资,具有表决权,但对素士科技经营决策无控制权。

值得一提的是,与素士科技一样,石头科技也属小米生态链企业,但在石头科技上市后,小米不仅通过顺为减持了石头科技的股份套现,还降低了与该公司的关联交易频次与金额。这之后,石头科技股价暴跌,市值缩水。

上市后,素士科技会不会是下一个石头科技,由此备受关注。或许也是出于这层顾虑,素士科技撤回IPO。

“如果素士科技未来走向‘去小米化’,那么业绩或受到一定影响,若与小米合作的营收占比逐渐上升,那么其毛利率势必也会受到影响。”对此,有行业人士表示。

研发费用率已落后同行

除高度依赖小米外,对于素士科技而言,另一个困境是,素士科技在营销和研发上的投入,悬殊巨大。

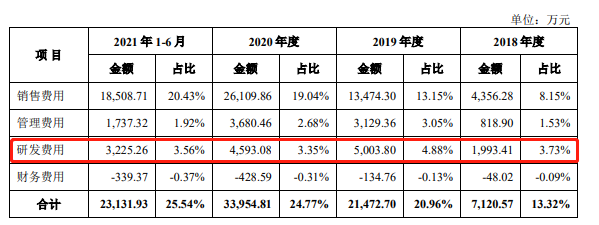

素士科技所在的小家电行业,历来更新速度快、迭代周期短,对企业的技术研发实力和创新能力有较高要求。但是近一年半来,素士科技研发费用却不断下降,且研发费用率低于同行业平均水平。

招股书显示,2018年至2020年及2021年上半年,素士科技的研发费用分别为1993.41万元、5003.8万元、4593.08万元和3225.26万元,占营收比例分别为3.73%、4.88%、3.35%和3.56%。

▍截自招股书

对比同行业可比公司,2018年-2020年及2021年上半年,飞科电器等公司研发费用率平均值分别为2.29%、3.73%、4.22%和5.41%。可以看出,2018年和2019年,素士科技研发费用率高于同行业可比公司研发费用率平均值,但2020年和今年上半年,素士科技研发费用率落后于同行平均水平。

在降低研发费用的同时,另一边,素士科技对销售费用的投入近年来不断加大,三年半时间销售费用投入已经超过6亿元。

另外,从素士科技的核心业务电动牙刷来看,市场教育还有待提升,我国电动牙刷的市场规模和占有率都还比较低。据市场研究公司欧睿国际数据显示,2021年我国电动牙刷市场规模为90.15亿元。

赛道尚小,但抢占蛋糕的玩家却不断增多。根据相关数据显示,电动牙刷的品牌数量从2020年的666个,降到2021年的417个,而到了2022年第一季度,又增加至578个品牌。

在素士科技冲刺IPO的同时,另一家电动牙刷制造商usmile也于去年1月5日在广东证监局办理辅导备案登记,谋求在A股IPO。

可以说,对于素士科技而言,外部竞争激烈,而在没有完全准备好脱离小米单飞前,上市路都充满挑战。

24小时热榜

24小时热榜

热门视频

热门视频