出品/茶咖观察

作者/雷俊

编辑/蒙嘉怡

“得闲饮茶”是广东人的口头禅,如今这句话后面还要加上一句:喝哪家?

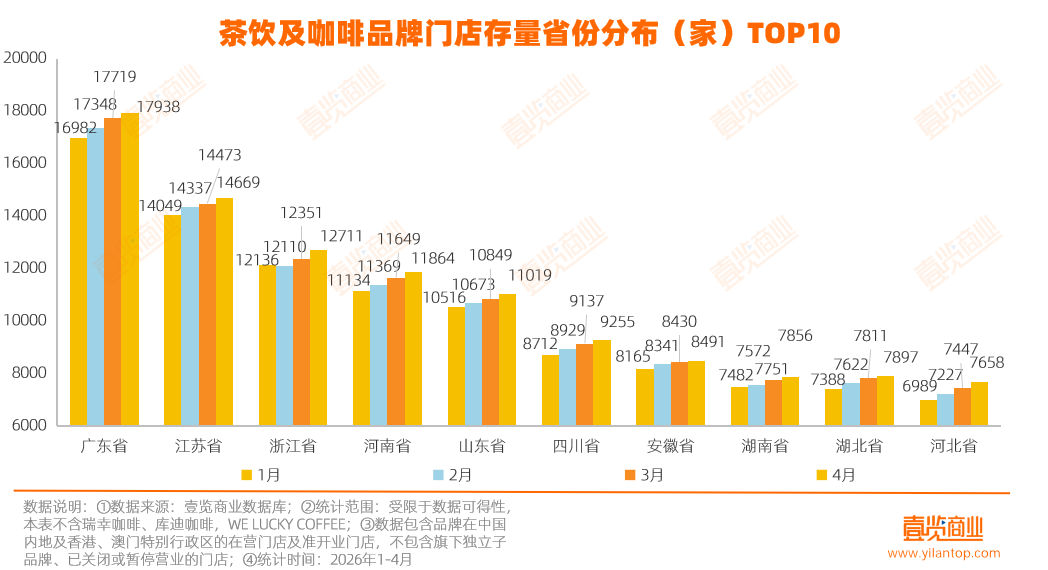

茶咖观察注意到,广东在开店、关店、存量三个维度均位居全国前列。壹览商业数据显示,广东1-4月开店1699家,关店752家,净增长947家,净增门店数比第二名江苏高出330家。从门店存量看,广东省以17938家稳居全国第一,是唯一门店数突破1.7万的省份,比第二名江苏高出3269家。

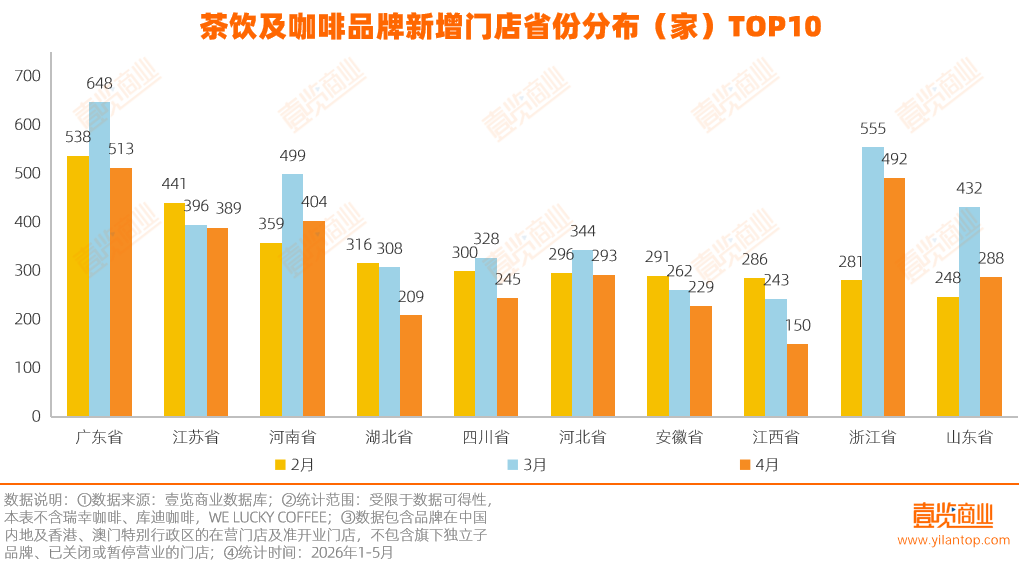

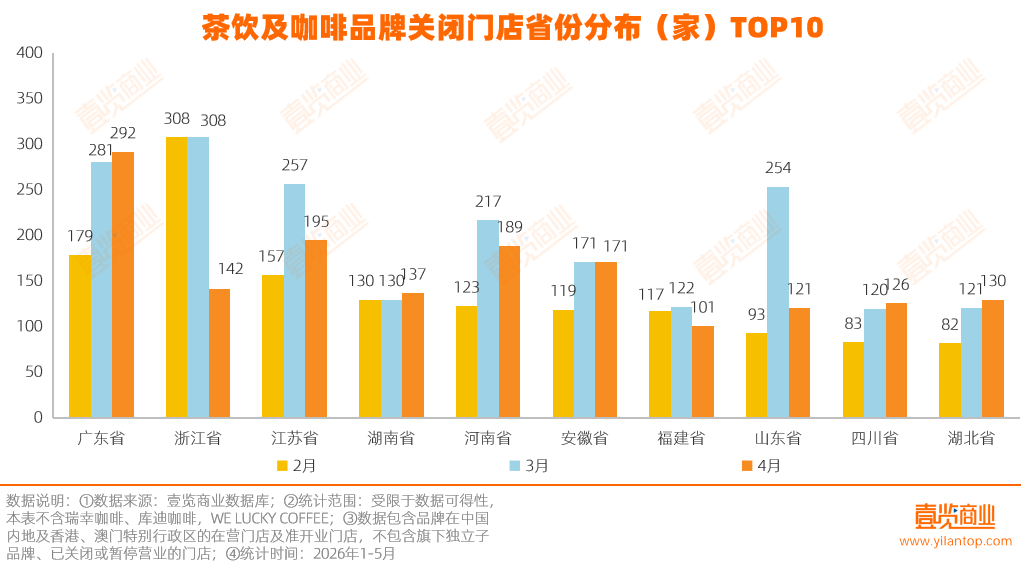

但从动态趋势看,广东呈现“高开高关”的特征, 1-4月,月均开店数维持在560家以上,月均关闭数在250家以上,但净增长从359家降至221家,逐月收窄,意味着开店速度已追不上关店速度的上升。

浙江月均开店数442家,但闭店从308家降至142家,净增长从负增长到月增350家,不断扩大;江苏月均开店数408家,从441家降至389家,有所放缓,闭店数先从157家升至257家,后降至195家,净增长先降后升;湖北、安徽开店数逐月下降,闭店数逐月上升。

为什么广东的茶咖品牌一边疯狂涌入,一边又黯然离场?

首先,广东消费基数大。2025年,广东GDP总量145847亿元,连续37年全国第一,占全国GDP约10.4%。同时,广东常住人口数12859万人,同样为全国之最。庞大的经济总量与人口规模意味着巨大的消费潜力,广东成为茶咖品牌优先布局的战略要地。

其次,气候提供独特的消费周期优势。广东夏季漫长、高温天数多,几乎可以全年销售冰饮和果茶。相对较长的可售期意味着单店销量较高,从而获得较高的营收预期,对加盟商和品牌方形成投资吸引力。

最后,供应链成本优势降低门槛。广东内有英德红茶、潮州单丛等优质茶叶,邻近的广西省则是全国重要的水果产区,柠檬、芒果、百香果等鲜果产量大、供应稳定。

品牌可依托两广产地直采、就近配送,降低物流成本,同时保障原料新鲜度,进一步压低开店与运营成本。

这三条拉力叠加,使广东成为全国茶咖开店成本最低、预期回报最高的省份之一,吸引了大量品牌涌入。

然而,广东市场聚集了从头部品牌到区域小品牌的各路玩家,产品、定价、营销手段高度相似,消费者品牌忠诚度低,加速市场淘汰。

因此,广东茶咖市场便进入“高开店、高关店”的竞争阶段,2月-4月门店存活率从66.73%降至43.08%,成为检验品牌实力的测试场。茶咖品牌要在广东市场立足,不仅需要依托供应链与消费基础,更要通过精细化运营、成本控制与差异化定位,才能在激烈的存量竞争中实现盈利。

24小时热榜

24小时热榜

热门视频

热门视频