出品/茶咖观察

作者/蒙嘉怡

编辑/杨宇

如果说如今连锁咖啡行业有什么比较有意思的品牌,或许M Stand应该算一个。

区别于连锁咖啡的千店一面,M Stand坚持“一店一设计”原则,以工业简约风格强化品牌标识,同时依据每个空间场地的特性进行个性化延展,使门店本身成为可被体验的内容。

同样体现这种差异化思路的,还有M Stand的周边产品。壹览商业数据显示,2026年1月1日至2026年6月5日,M Stand共推出52款新品,其中15款为饮品和冰淇淋,13款为汉堡、小食,其余24款全部为周边。也就是说,过去半年里,周边几乎占到新品总量的一半。

这意味着,M Stand已经不再只围绕咖啡做产品,而是在有意识地把品牌延伸到年轻人的日常生活方式中。杯子、包袋、手机壳、宠物用品、咖啡器具,本质上都在强化同一个目标:让消费者不仅喝到M Stand,也能使用、携带和展示M Stand。

靠着设计与周边,M Stand在资本市场获得了认可,3年内完成了3轮融资,投资方有启承资本、黑蚁资本、小红书,B轮融资时估值已经达到40亿人民币,并于2024年实现盈亏平衡。

壹览商业数据显示,截至5月28日,M Stand在全国40座城市里开设了642家门店,它与Manner是唯二门店数突破600家的直营精品咖啡品牌。从门店选址到品类延申,M Stand正在有意识地将自己塑造为一个具有潮牌属性的品牌。

高度倚重上海,但也开始试探下沉市场

“潮”是需要土壤的,它往往诞生在年轻人聚集、消费力强劲、信息高速流动的城市。M Stand的城市布局恰好印证了这一点。

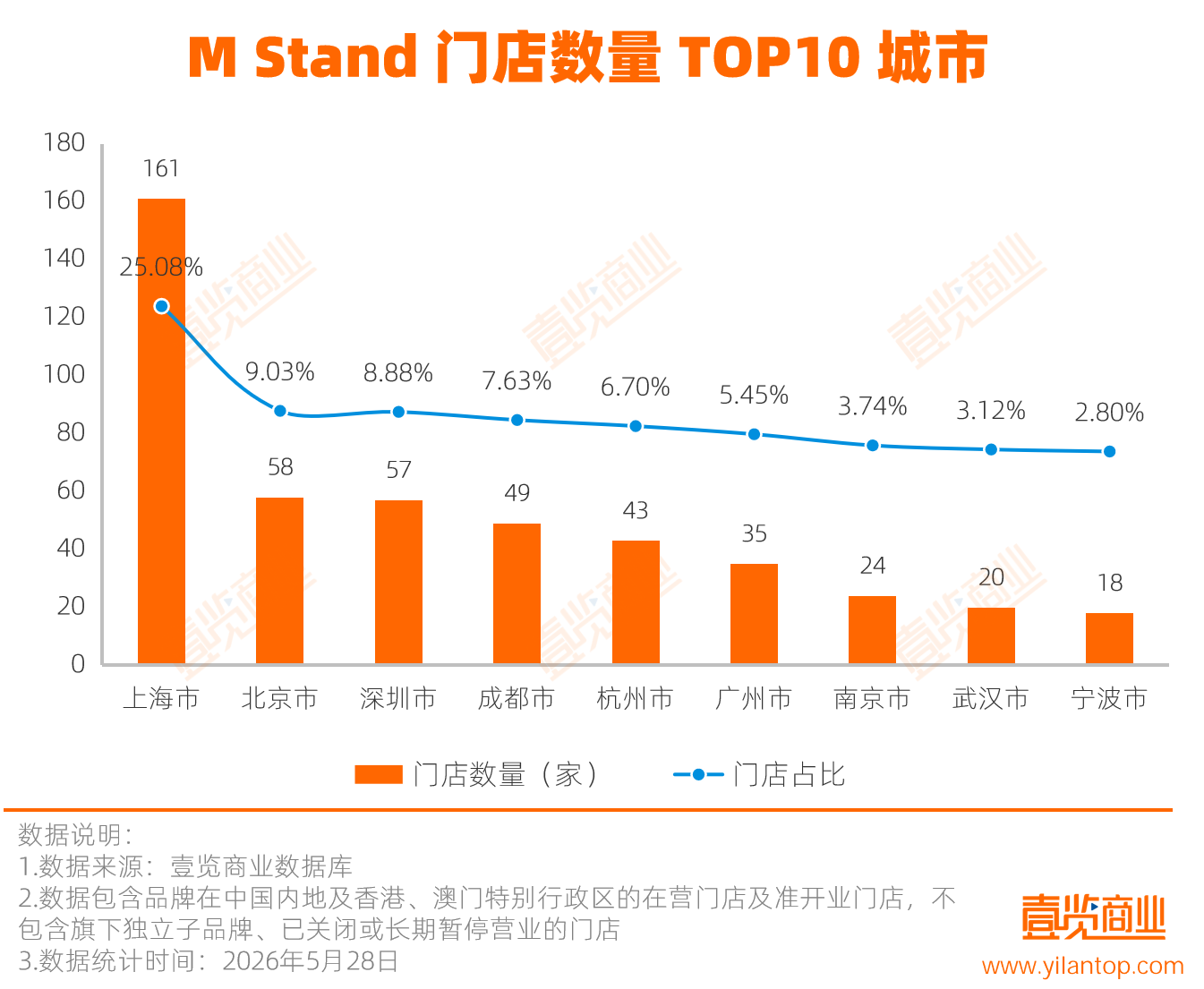

从绝对数量看,上海是M Stand的主阵地。2026年5月,M Stand在上海开设了161家门店,占比达25.08%,其次是北京58家、深圳57家、成都49家、杭州43家,M stand在这五座城市布局了超过360家门店,占门店总量的57.32%。

这说明,M Stand的全国化并不是平均铺开,而是围绕高线城市进行高密度布局。上海、北京、深圳、成都、杭州,既是中国咖啡消费成熟度较高的城市,也是年轻消费文化、潮流零售和商业地产创新最活跃的区域。M Stand在这些城市集中布点,本质上是借助城市本身的消费氛围为品牌建立调性。

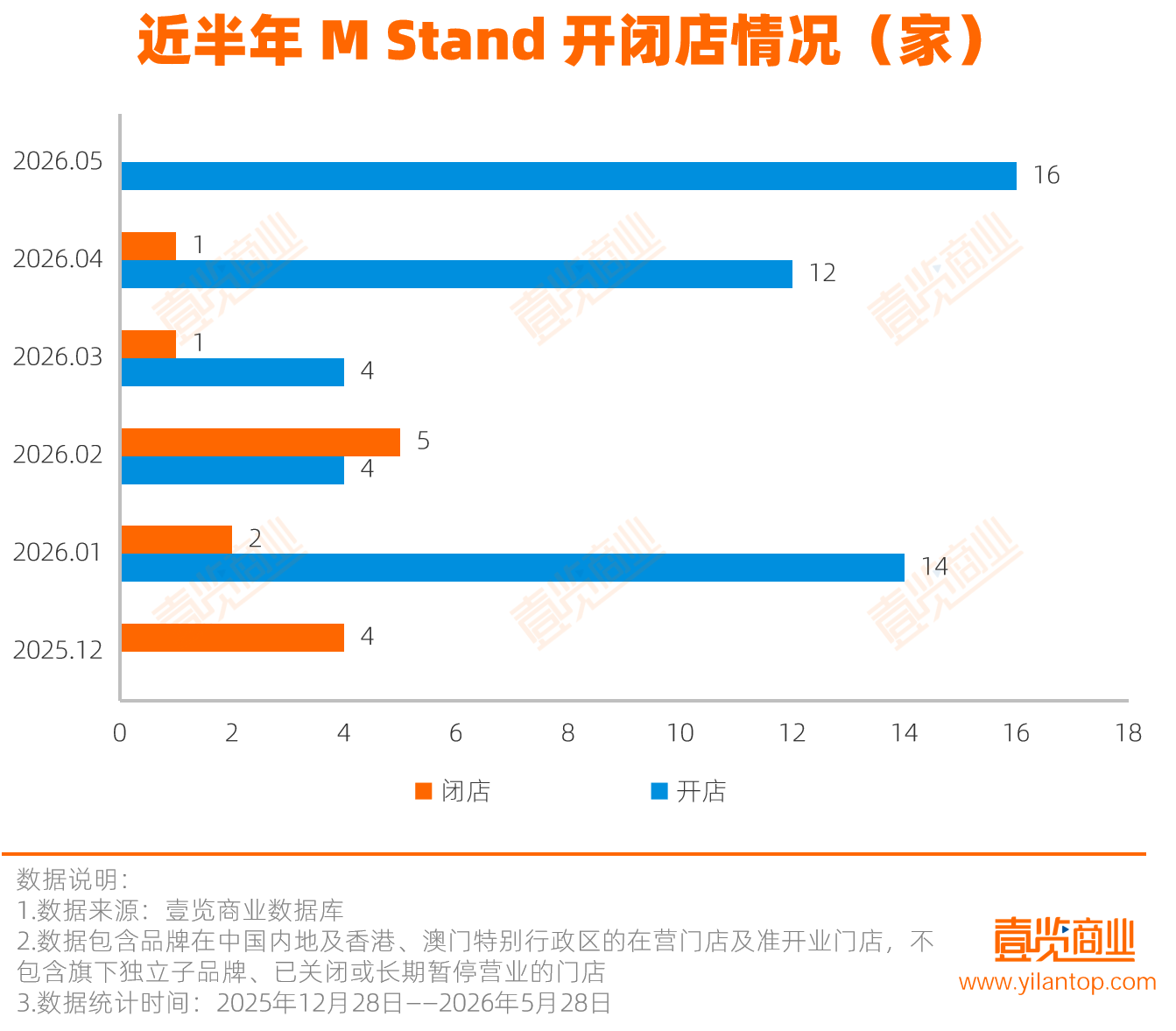

但从最近几个月的数据看,M Stand门店数量增长上非常克制。壹览商业数据显示,M Stand门店数从2025年12月的601家增长至2026年5月的642家,净增41家,整体扩张速度不算激进,内部结构调整却较为明显。

具体看,新增门店呈现明显的加速态势:1月新增14家,2月和3月各仅4家,4月回升至12家,5月达到16家。与此同时,关闭门店数逐月减少——从2025年12月的4家降至2026年4月的1家。这表明M Stand在经历一轮主动调整后,正进入新一轮更有节奏的扩张期。

新增门店主要集中在高能级城市的购物中心首层,例如1月开业的北京方庄时代店、3月开业的上海闵行龙湖天街店、5月亮相的成都IFS店。

与此同时,关闭门店则全部位于一线及新一线城市,其中三成位于写字楼、园区内部或非核心商圈的社区商业,如上海嘉地商务中心店、深圳创智云城店、北京小柯剧场店;也包括部分早期开设的购物中心门店,如2021年开业的上海北外滩来福士店、2022年开业的上海K11店。此外,杭州大厦B1 POPUP、武汉百联奥莱POPUP等临时店在租约到期后自然退出,3月关闭的广州广交会店则属于季节性展会临时门店。

这种变化说明,M Stand并不是简单地“多开店”,而保留更有品牌能见度、更强客流质量、更能承载社交传播的门店,淘汰效率不高或品牌展示价值不足的门店。

值得一提的是,M Stand也开始出现向三线城市渗透的迹象,截至2026年5月,已在扬州、乌鲁木齐、海口、三亚等城市开设了16家门店,其中11家位于购物中心、4家位于机场。

这一路径相当克制。购物中心能够借助商圈客流降低品牌教育成本,机场则天然筛选出具备跨城流动特征和消费能力的客群。对M Stand而言,这既是测试当地消费者对品牌价格、设计和产品结构接受度的低风险投资方式,也能避免过快下沉导致品牌调性被稀释。

高度集中购物中心,交通枢纽成为新场景

如果说普通咖啡品牌多以便利性为导向,选址倾向于写字楼、住宅区或地铁口,那么M Stand的选址逻辑则更接近一个时尚品牌,追求的是能见度、场景感和社交价值。

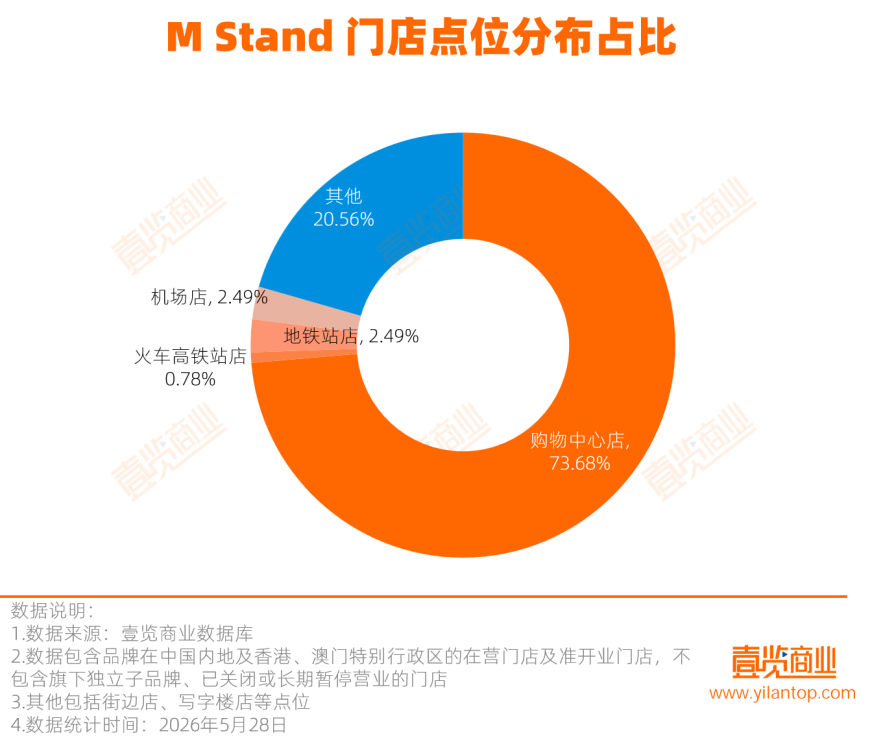

最直观的表现是它对购物中心首层的极致偏好。壹览商业数据显示,截至2026年5月,M Stand有471家门店位于购物中心,其中,至少188家位于一层,且不少门店占据主入口、中庭、核心通道等高曝光位置。

这类点位不只是方便消费者购买,更重要的是,M Stand可以在商场动线中持续获得曝光,消费者即便不进店,也会在逛商场的过程中不断看到它、记住它。

与此同时,交通枢纽店,尤其是机场店正成为M Stand新的战略要地。2026年5月,广州白云机场一口气开出4家门店。在此之前,北京大兴机场、杭州萧山机场、南京禄口机场、成都双流机场、乌鲁木齐天山国际机场均已布局。

机场店的价值在于客流稳定、停留时间较长、消费价格敏感度相对较低,同时这类旅客对品牌识别度和空间体验有更强需求。对M Stand而言,机场不是单纯的卖货渠道,也是品牌向跨城人群展示自身调性的窗口。

除此以外,M Stand还在积极拓展非标商业、文创园区、会展等新兴场景。例如,它进入了北京798艺术区附近的小柯剧场店、上海西岸梦中心、成都麓湖天府美食岛等潮流地标,还在3月开设上海国家会展中心店、4月开设广州广交会店。

这些空间与目标客群的生活轨迹高度重叠——看展、逛公园、参加市集、打卡文化地标。M Stand主动嵌入这些场景,本质上是将品牌从卖咖啡升维为潮流生活方式的一部分。

当消费行为发生在这些具有文化象征意义的场地时,买一杯咖啡便天然携带了身份表达和圈层认同的功能。

从周边到汉堡,M Stand不想只是一个卖咖啡的

最能体现M Stand潮牌属性的,不是它的门店,而是它的产品结构。

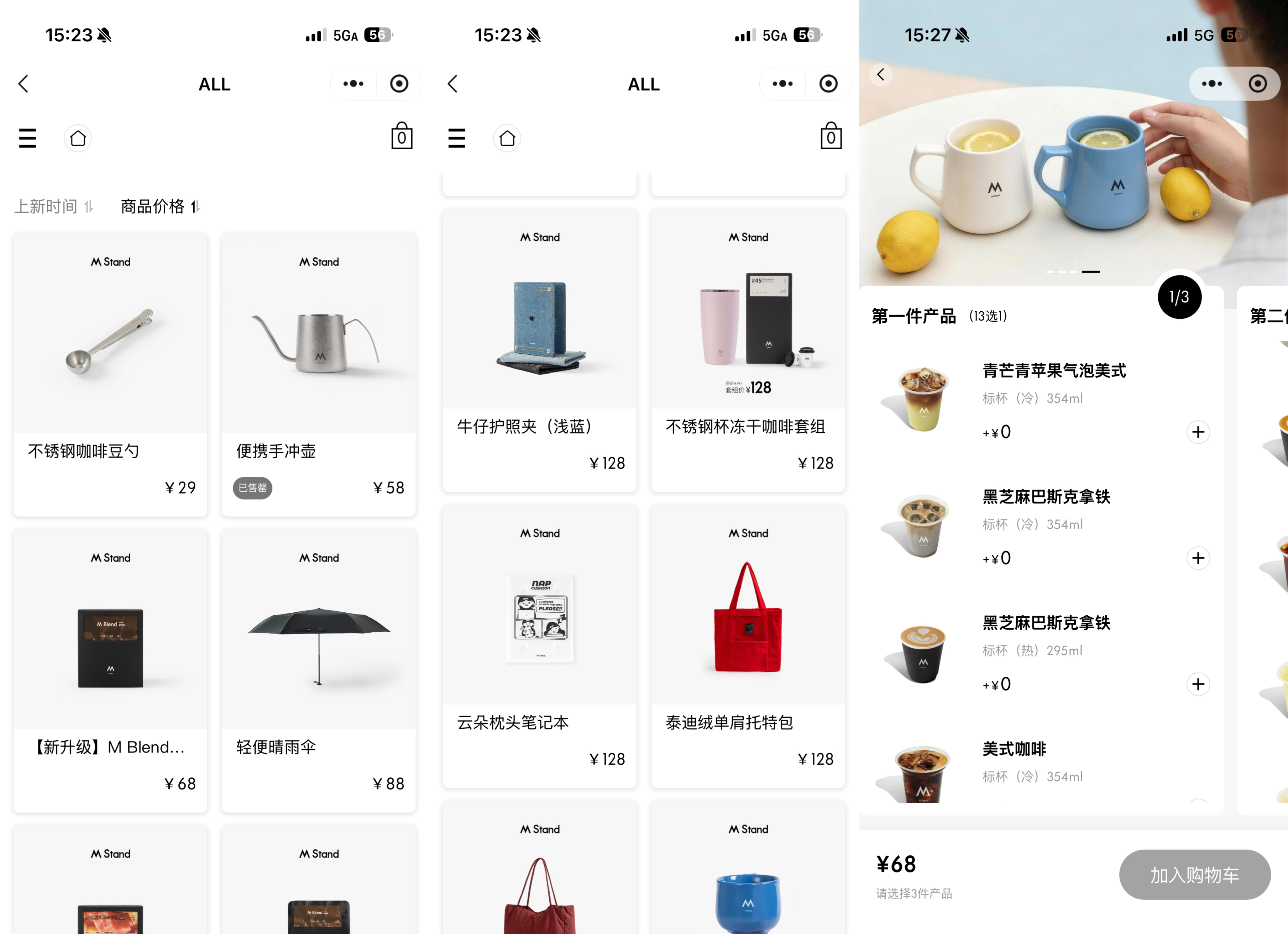

M Stand小程序里长期售卖的周边产品,有下到29元的不锈钢咖啡豆勺,88元的晴雨伞,中间价位如128元泰迪绒单肩托特包、牛仔护照夹,上到299元的家居套装,498元的牛皮帆布托特包,以及各种材质、造型和颜色的杯子。

过去半年,M Stand推出的周边数量是饮品数量的一倍多,且周边销售多以套餐形式捆绑咖啡,如68元一个周边加两杯咖啡,88元一个周边加三次咖啡券包,以此类推。

消费者表面上在买咖啡,实际也在为设计、审美和品牌标识付费。相比单纯依靠一杯饮品建立差异化,周边产品更容易形成社交传播,也更容易让消费者产生收藏和复购。

与此同时,M Stand正在从咖啡向更完整的餐饮消费延伸。2026年4月至5月,M Stand在上海、成都、南京等城市开设多家引入手作汉堡的新门店。这些门店大多位于当地核心商圈或地标商业体,例如成都IFS、上海西岸中環等,面向的是对新消费品牌接受度高、具备内容生产能力的城市年轻客群。

从咖啡到汉堡,从周边到轻食,M Stand正在有意识地模糊自己的品类边界。它并不希望消费者只把它理解为一个咖啡品牌,而是希望通过咖啡这个高频入口,继续承接更高客单价、更高毛利、更强展示属性的消费。

这一延伸也有商业逻辑。咖啡可以带来稳定客流,但单杯价格和单店承载能力存在上限;周边能够提升利润空间和品牌传播效率;汉堡等餐品则有助于拉高客单价,拓宽门店收入结构。因此,M Stand的核心打法并不是单纯卖更多咖啡,而是用咖啡获取客流,用设计建立认同,用周边和餐品提升商业想象力。

这也是M Stand区别于多数连锁咖啡品牌的地方。它的扩张不是围绕低价、高频、便利性展开,而是围绕空间、审美、场景和身份标签展开。对M Stand来说,咖啡是入口,但真正支撑品牌溢价的,是它持续塑造出来的潮流生活方式。

24小时热榜

24小时热榜

热门视频

热门视频