出品/茶咖观察

作者/雷俊,黄丽楠

编辑/蒙嘉怡

壹览商业数据显示,3月48个主流现制茶咖品牌基于自身定位与目标客群,在购物中心、地铁站、高铁站、机场、校园这几个特殊点位呈现出了不同布局策略。

与2月相比,3月购物中心门店整体净减少209家,降幅为0.77%。其中,挪瓦咖啡、蜜雪冰城、小咖咖啡、1点点等15个品牌购物中心门店数量有所增长;沪上阿姨、CoCo都可、古茗、酸奶罐罐等28个品牌购物中心门店数量有所减少。

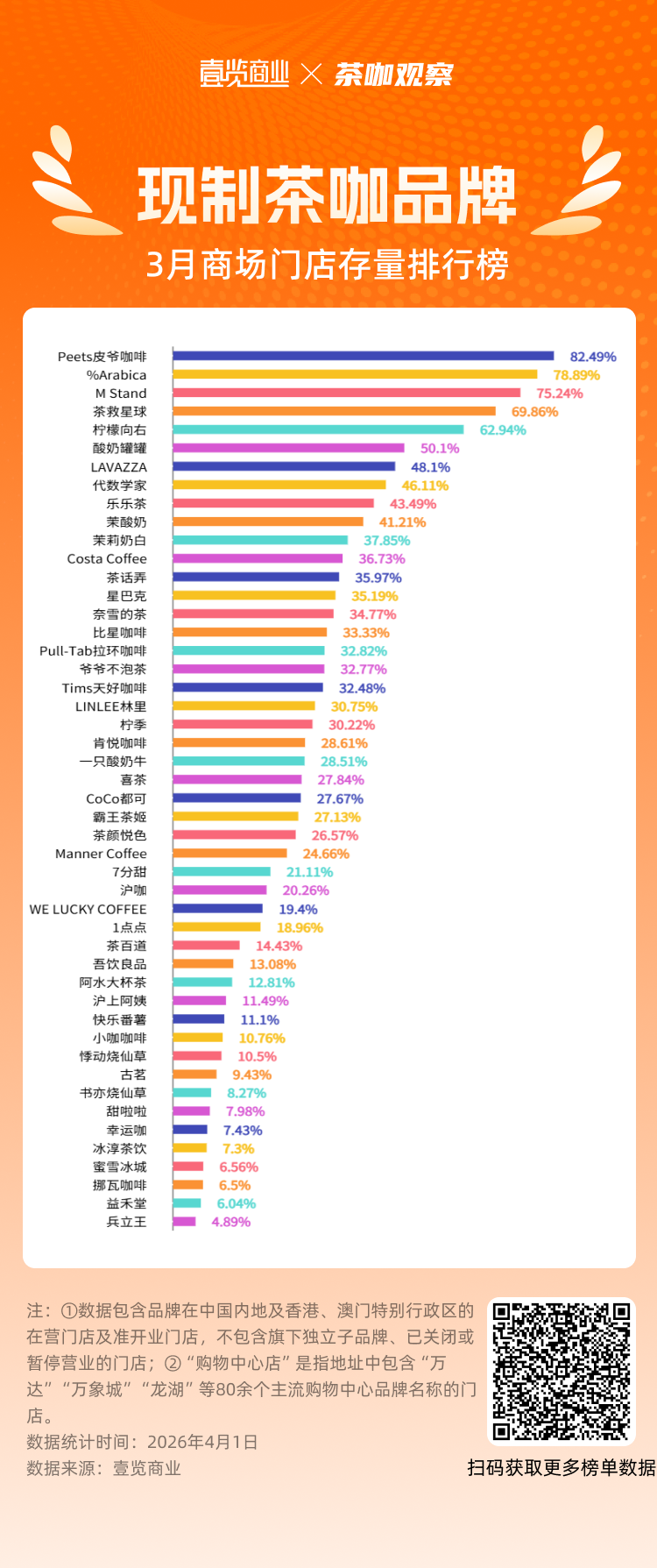

从3月份的购物中心店占自身门店比例分析,大众平价品牌在购物中心的占比普遍低于均值,如蜜雪冰城排在第45,占比为6.56%;甜啦啦排在第42,占比为7.98%。中高端及特色品牌则高度聚焦购物中心,排在前6的Peets皮爷咖啡、%Arabica、M Stand、茶救星球、柠檬向右、酸奶罐罐的购物中心店占比均超过50%。

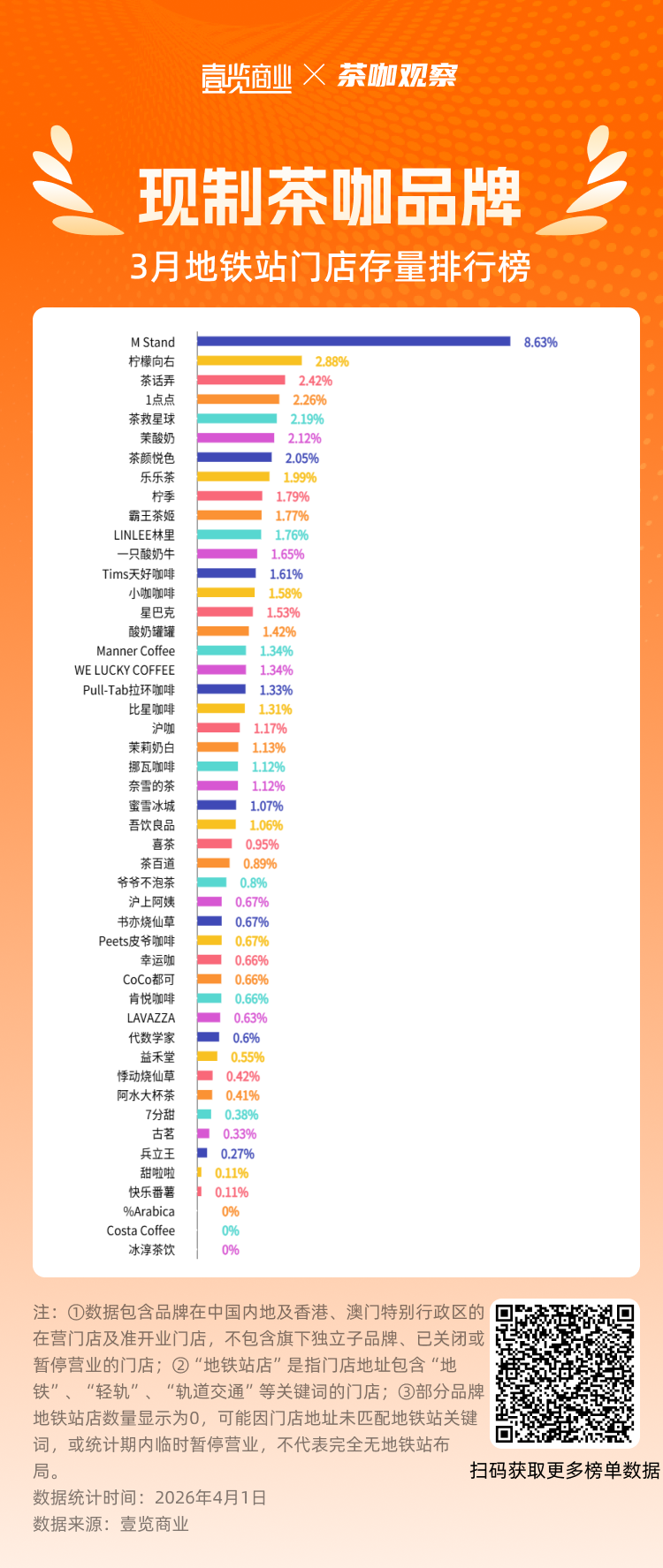

交通枢纽涵盖机场、火车站、高铁站和地铁站,是高客流与高品牌曝光的重要渠道。

本月,各品牌继续在交通枢纽渠道加密布局,共新开交通枢纽门店57家。

其中,新开地铁站门店共43家,蜜雪冰城新开11家,合肥、长沙各2家,其余城市各1家;挪瓦咖啡新开15家,通过7-11、友客、皇冠幸福里等便利店合作模式快速布局,其中5家位于湖北武汉,6家位于山东济南和青岛;幸运咖新开3家,定位西安、沈阳、郑州;小咖咖啡新开3家,其中武汉2家、广州1家。武汉、西安、成都、广州是地铁站新增的热点城市。

从3月份的地铁站店占品牌自身门店的比例来看,M Stand以8.63%的占比位居首位,柠檬向右以2.88%紧随其后,茶话弄、1点点、茶救星球的占比分别为2.42%、2.26%、2.19%。

本月新开火车/高铁站门店共8家,蜜雪冰城新开4家,覆盖安徽、湖南、河北、辽宁四省;益禾堂、幸运咖、霸王茶姬、喜茶各新开1家,分别落地四川、天津、重庆、山东。门店分布较为分散,无明显省份集中。

从3月份的火车高铁店占自身门店的比例来看,Costa Coffee以2.18%的占比位居首位,茶颜悦色以1.94%的占比位列第2,Tims天好咖啡以1.70%的占比排名第3;幸运咖、甜啦啦、冰淳茶饮、CoCo都可、小咖咖啡、兵立王、茉酸奶的火车高铁站店的占比都在0.2%以内。

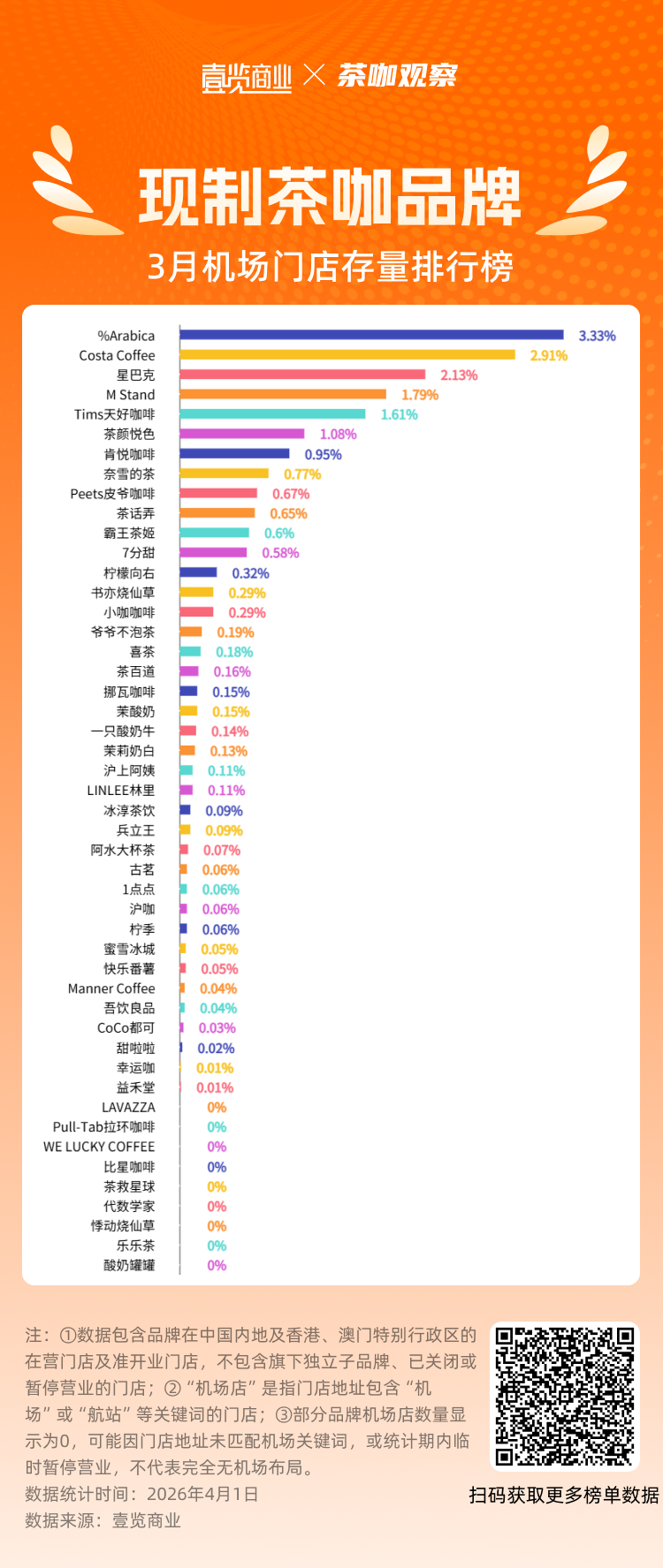

本月新开机场门店共6家,挪瓦咖啡新开2家,分别位于浙江衢州、四川成都;肯悦咖啡新开2家, 位于海口美兰机场东南指廊和中心商业区;Tims天好咖啡与霸王茶姬各新开1家。

从3月的的机场店占自身门店的比例来看,%Arabica以3.33%位列第1;Costa Coffee、星巴克的占比都在2.10%以上,位列2、3;冰淳茶饮、兵立王、阿水大杯茶等24个品牌的占比都在0.1%以内。

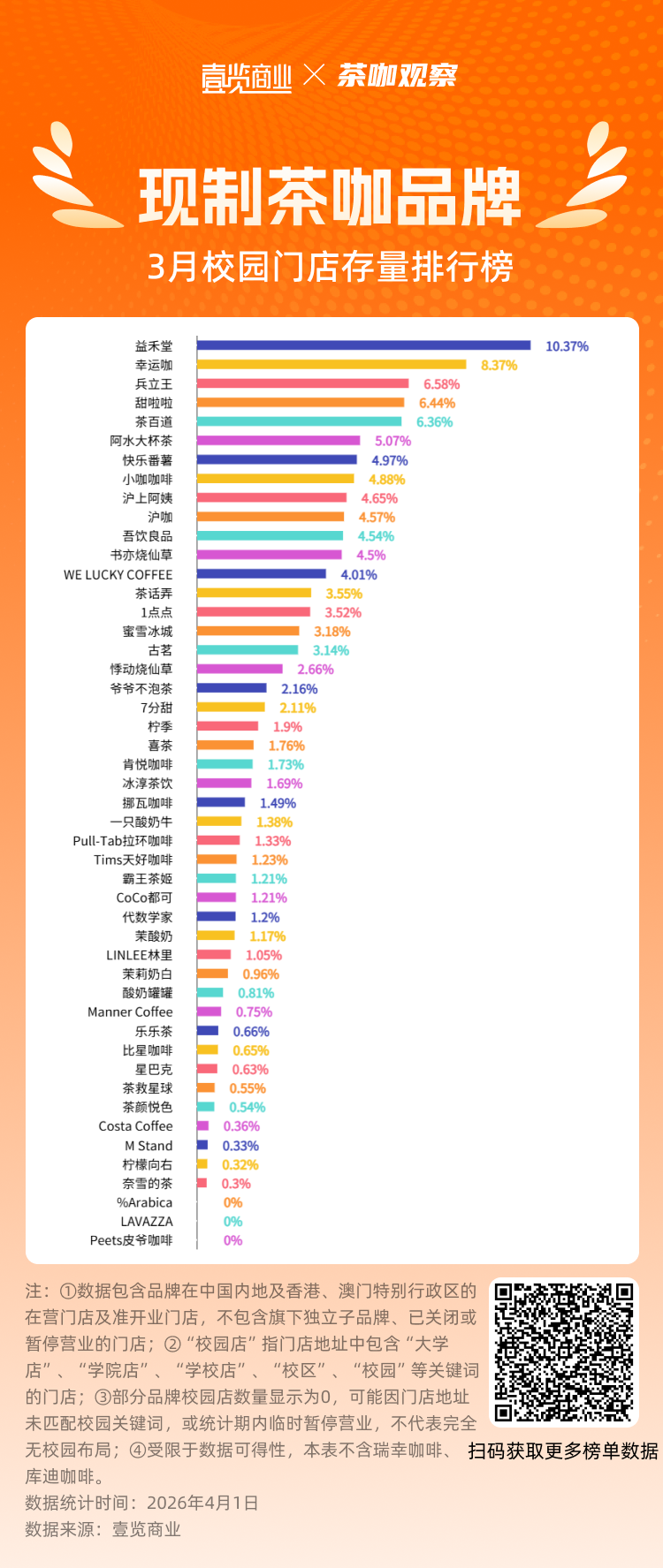

校园是面向年轻学生客群的重要消费场景。

与2月相比,3月校园门店整体净增1398家,增幅达28.2%。其中,蜜雪冰城新增384家,茶百道新增237家,甜啦啦新增234家,幸运咖新增172家,书亦烧仙草新增136家,古茗新增92家,益禾堂新增37家,肯悦咖啡新增37家。沪上阿姨是唯一净减少超过10家的品牌,减少55家。

需要说明的是,2月正值春节假期后校园门店恢复初期,部分品牌仍有大量校园店处于暂停营业状态;3月随着各高校全面开学,校园门店基本恢复正常运营,因此当月新增数据中包含较多节后恢复营业的门店,并非全部为新开设门店。

从3月份的校园店占自身门店的比例来看,益禾堂以10.37%的占比位居首位,幸运咖以8.37%的占比位列第2;兵立王、甜啦啦、茶百道的占比也均在6.30%以上,排在前5;排名第44的柠檬向右校园店占比为0.32%,排在第45的奈雪的茶仅为0.30%。

更多茶饮咖啡行业数据,请关注壹览商业&茶咖观察联合发布的《中国现制茶咖行业月度报告(2026年3月)》完整版,报告中我们还深度拆解了50个茶咖品牌。

从单店选址到区域战略,从品牌扩张节奏到行业格局变迁,所有门店、产品、营销、海外维度的核心数据、底层逻辑与趋势预判,都在完整版月报中全面呈现。

扫描下方二维码,现在订阅月报,即可解锁完整的门店数据体系。

24小时热榜

24小时热榜

热门视频

热门视频