出品/壹览商业

作者/蒙嘉怡

编辑/杨宇

过去几年,要问中国最热闹的业态,量贩零食店一定位列其中。

万辰集团就是其中典型。2021年,这家以食用菌起家的企业市值不足30亿元,营收仅4.26亿元;2022年跨界零食赛道后,通过收购“好想来”“来优品”等品牌快速扩张,2025年营收增至514.59亿元,三年增长超10倍。

万辰集团也因再次冲刺港股IPO,于近日受到多方关注。然而,一份漂亮成绩单背后,一些此前在A股财报中被淡化的数据正逐渐浮出水面。

漂亮的招股书

单从数据看,万辰集团无疑交出了一份亮眼的答卷。

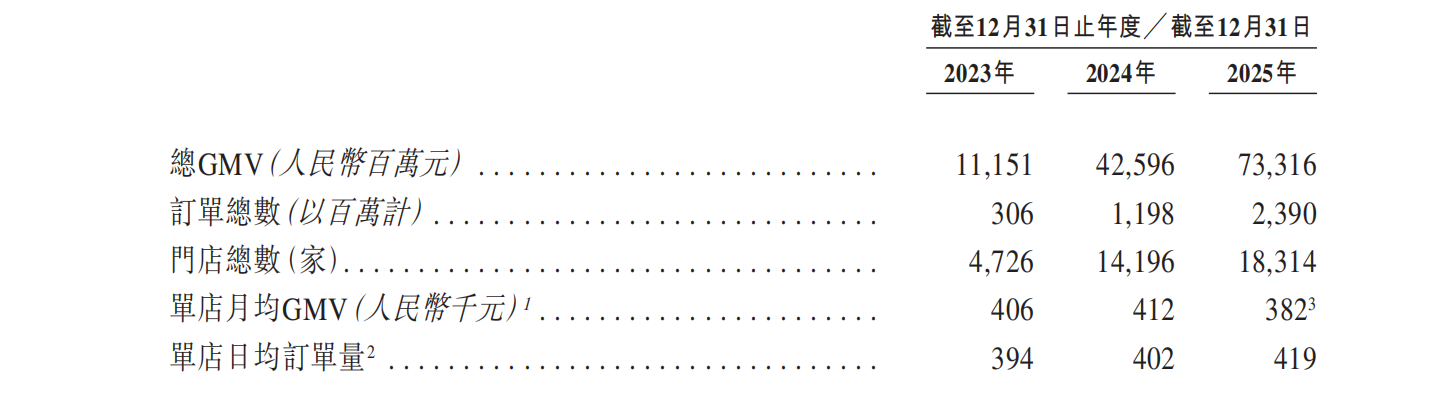

2025年,万辰集团总营收达514.59亿元,同比增长59.17%;经调整净利润为25.74亿元,同比增长210.04%;本公司拥有人应占年内利润为13.47亿元,同比增长347.34%。总GMV达733.16亿元,同比增长72.12%。业绩增长与门店扩张密不可分,截至2025年底,万辰集团的总门店数达1.83万家。

万辰集团的核心盈利逻辑,本质上建立在加盟商体系之上。从招股书数据看,万辰集团514.59亿元的营收中,加盟店的收入占比超97%。这意味着,加盟商不仅是扩张的执行者,更是总部利润的核心来源。

因此,相比公司层面的宏观增长,一个更为关键的指标是,加盟商的生存状况究竟如何?

从招股书数据看,万辰集团的单店月均GMV正在下滑,从2023年的40.6万元,上升至2024年的41.2万元,2025年回落至38.2万元。同一时期,单店日均订单量却在稳步增长,从2023年的394单上升至2025年的419单。

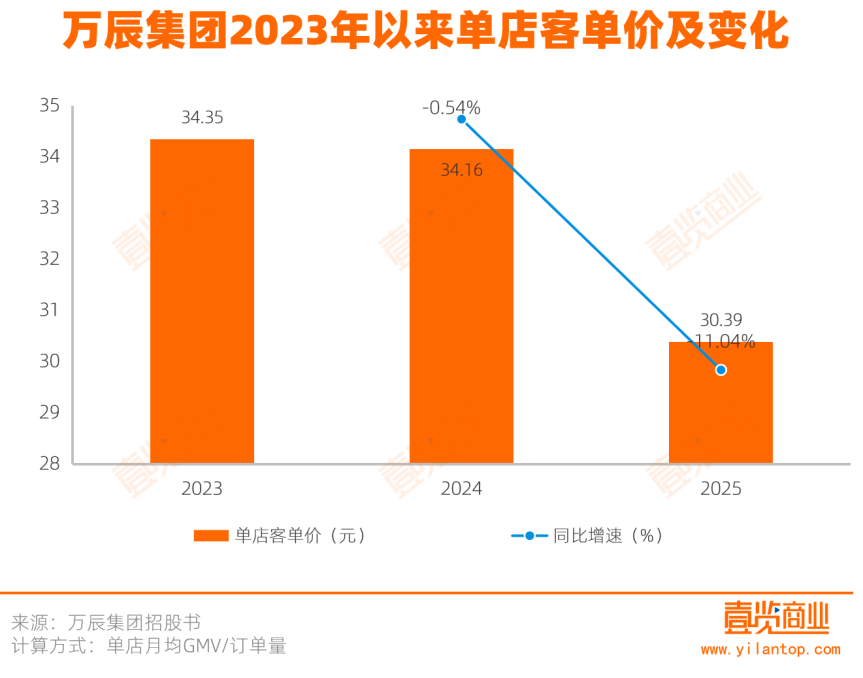

“单量升、GMV降”的组合背后,是客单价的持续走低。经计算,万辰的单店客单价已从2023年的34.35元,一路下滑至2025年的30.39元,连续2年呈下降趋势,且下滑幅度从2024年的0.54%扩大至2025年的11.04%。这一方面有价格战的影响,另一方面,也折射出消费习惯的变化:从过去的囤货式消费变为日常式消费。

而量贩零食属于高固定成本、低单位变动成本的生意,当客单价下降,单笔交易贡献的毛利额随之减少。即便订单量增长带来了额外毛利,这部分增量也往往难以覆盖原有销售基数上的存量毛利损失。

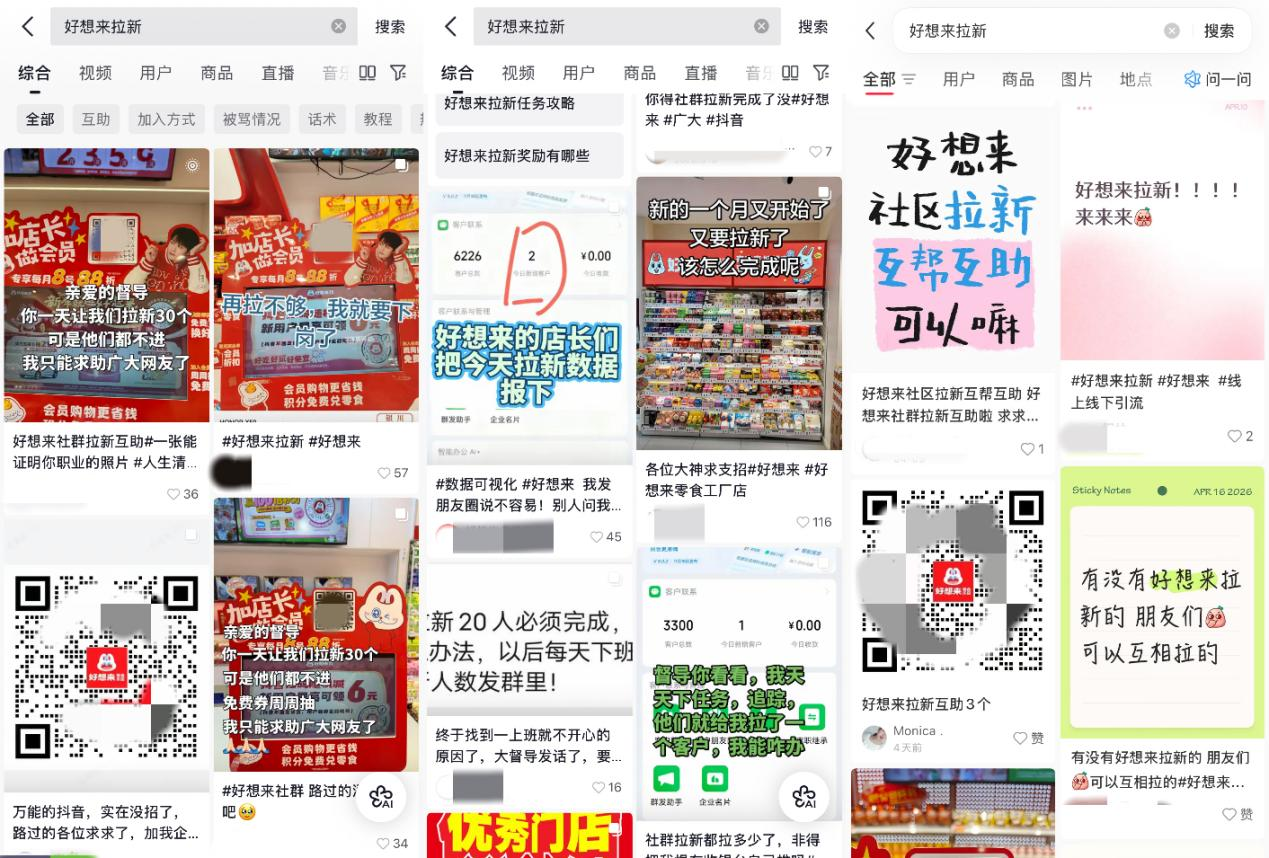

当然,如果订单量增长足够多,仍能覆盖住损失。但现实是,拉新正在变得越来越困难。有多位加盟商透露,好想来的督导明确下达拉新进群任务,每天至少要拉20位消费者进群,但绝大部分门店无法完成任务。在抖音、小红书等社交平台上,甚至出现了大量加盟商“互拉”进群的帖子。

数据层面的下滑,最终会反映在加盟商的钱包里。那么,加盟商的真实生存状况究竟如何?

加盟商生存实录:回本周期拉长

据好想来官方客服称,门店毛利率为18%-20%,但壹览商业调研显示,目前万辰系门店的毛利率普遍维持在18%至19%的区间。

以好想来官方公布的加盟金额计算,开设一家好想来门店的前期投入最低约46万元。

图源/好想来官方公众号

基于万辰集团招股书披露的2025年单店月均GMV38.2万元、官方毛利率区间的中位数19%,以及行业通行的成本结构——月租金1万元、员工月薪3500元、店长月薪5000元、水电杂费4000元计算,每月固定成本至少需要3.3万元,月净利润约3.96万元,按46万元的初始投资计算,回本周期约12个月。

然而,现实是骨感的。

一位苏州加盟商告诉壹览商业,2025年,她在苏州姑苏区开设了一家好想来门店,面积120平方米,建店投资120万元,一年房租40万元,月均营业额达到60万元,店内配备6名员工及1名店长。

参考Boss直聘平台上苏州市的薪资水准,以月水电物业费4000元、员工月薪4000元、店长月薪6000元计算,按官方毛利率区间的中位数19%测算,该店月净利润约为4.67万元。即便营业额保持稳定、房租水电无大幅波动,其回本周期仍需25个月以上。

另一位杭州加盟商的处境则更为艰难。她的门店面积120平方米,一年房租36万元,月均营业额30万—40万元,她的门店毛利率维持在18%左右,店内配备5名员工,投资70万元。按照上述成本计算,月净利润仅为9000元。

单个案例虽不足以代表整体,但苏州和杭州两位加盟商的经历至少说明一点:即便门店营收达到甚至超过万辰披露的平均水平,回本周期依然可能被拉长至两年以上。这意味着,影响加盟商盈利能力的变量正在增多,房租、转让费、人工等成本端的压力,正在侵蚀本就不高的毛利空间。

而成本之外,另一个更不可控的变量正在显现:市场竞争的饱和。

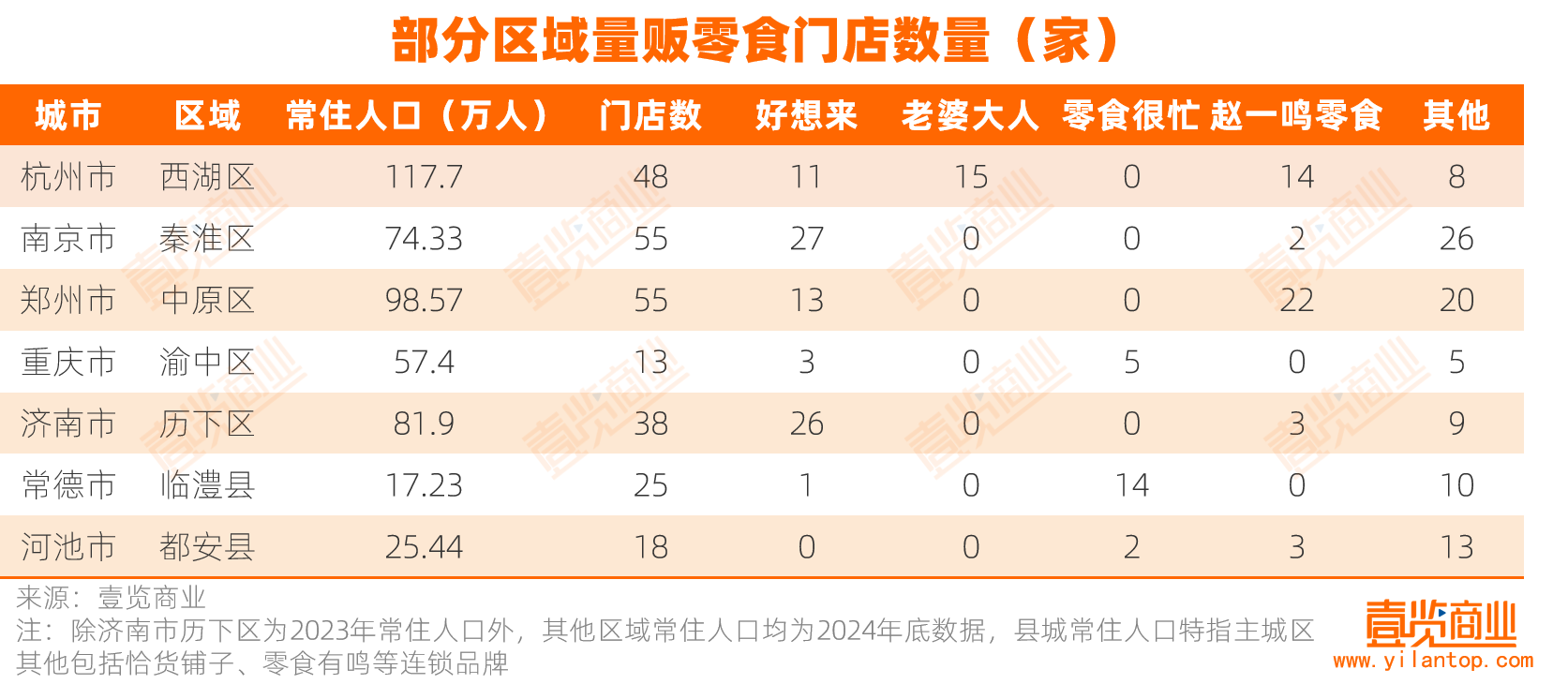

壹览商业对杭州西湖区、南京秦淮区、郑州中原区、重庆渝中区、郑州中原区、济南历下区、常德临澧县、河池都安县六地进行取样调查发现,量贩零食门店的密度已相当惊人。

以郑州中原区为例,区域内共有55家零食门店,其中好想来13家、零食很忙22家、赵一鸣零食18家;在常德临澧县也有25家量贩零食店,在迎宾中路1.3公里范围内,便聚集了6家量贩零食店,平均每200米就有一家;河池都安县的屏山南路不到300米的距离内,有三家量贩零食店。

门店加密的直接后果,是存量门店的客流被分流、营业额被摊薄、点位越来越稀缺。多位加盟商反馈,当前已并非入局的黄金窗口期,优质点位早已被先行者占据,新入局者能拿到的多是B类乃至C类位置,这些点位的回本周期更难保障。

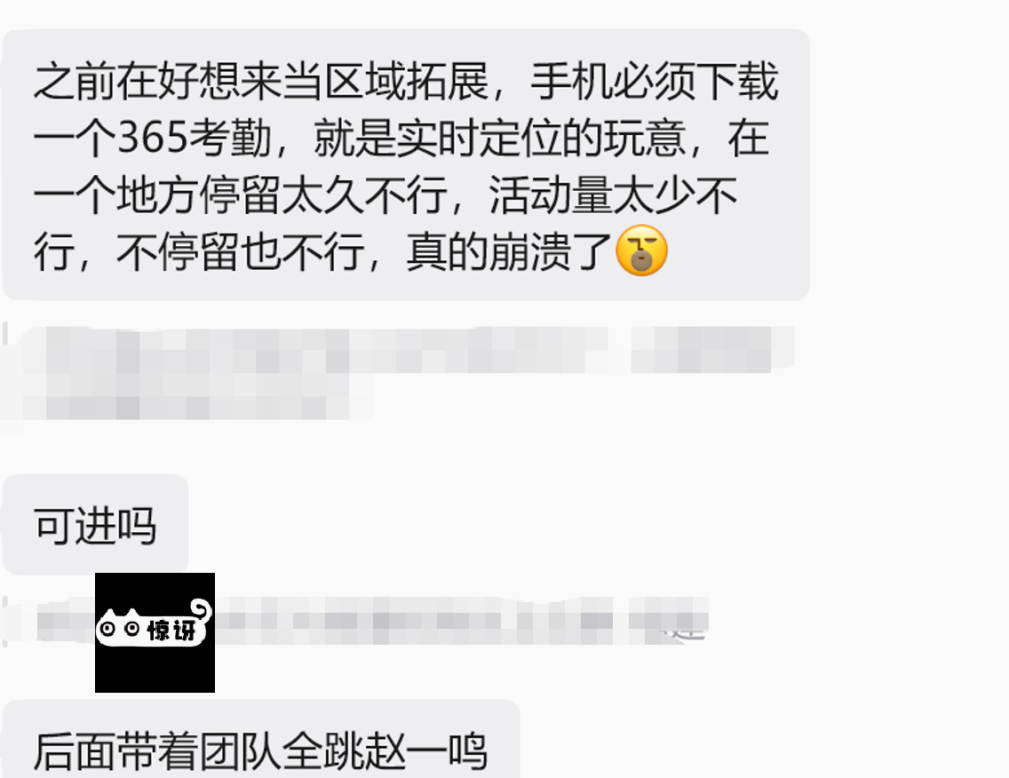

一位曾在好想来担任门店区域拓展(负责选址与招商)的人士告诉壹览商业,其手机必须下载名为“365考勤”的软件以实时定位行踪,“在一个地方停留太久不行,活动量太少不行,不停留也不行”。这种对BD团队的高压管理,也从侧面反映出拓店难度持续加大的行业现状。

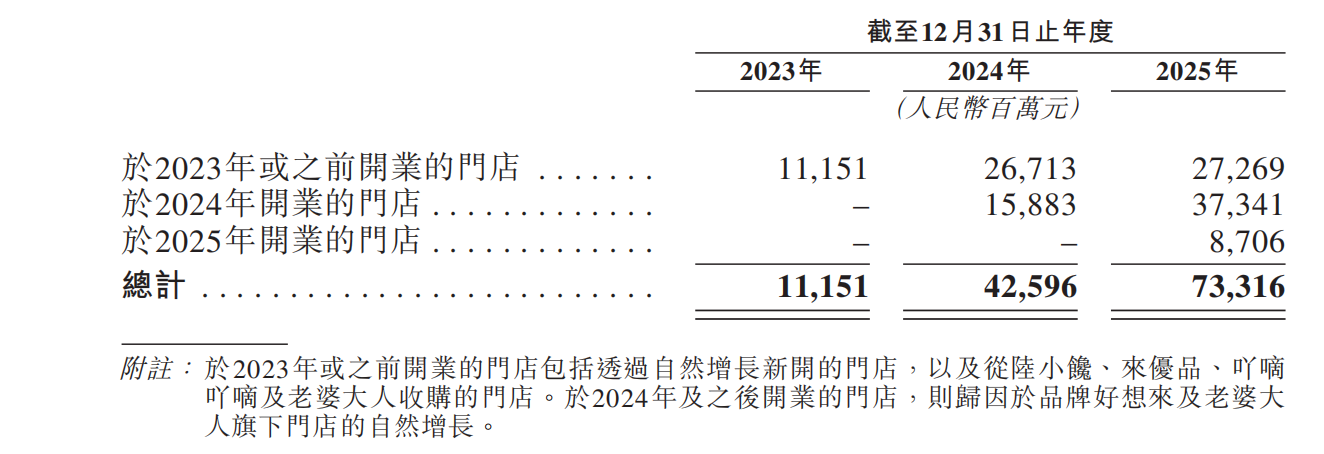

招股书数据进一步印证了老店增长的乏力。以2023年及之前开业的老店为例,其同店GMV增速在2025年已断崖式下滑至2.1%。这意味着,万辰2025年的整体增长几乎完全由新开门店驱动,老店的内生增长已基本停滞。

加盟商是现实的,当这一业务无利可图时,自然会离去。据万辰招股书数据计算,2024年以来的闭店率稳定在4%上下,而加盟商流失率从2023年的0.62%上涨至2025年的1.72%。

高杠杆并购的后遗症

如果说加盟商业绩下滑是万辰的“远虑”,那么高企的资产负债率和紧绷的现金流则是其“近忧”。

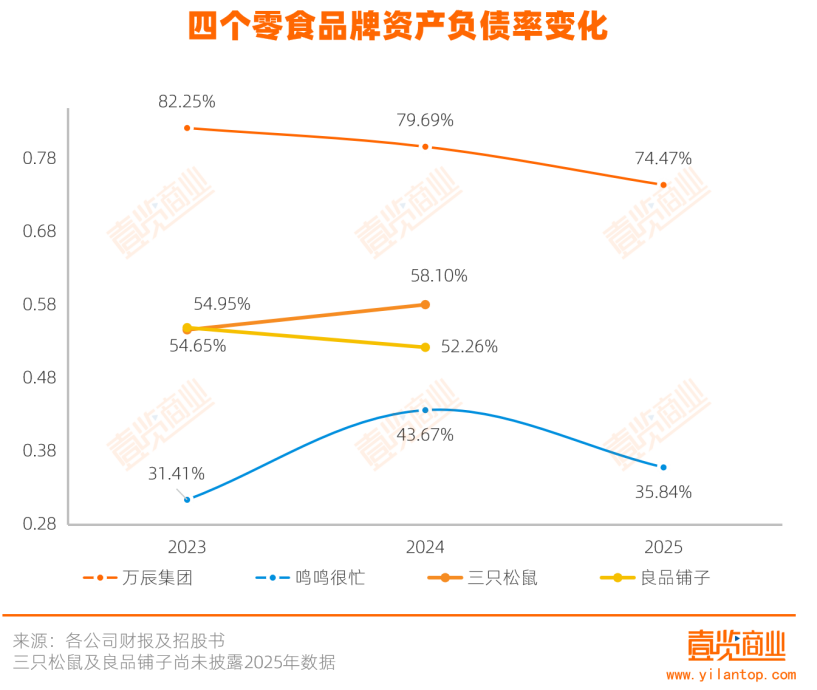

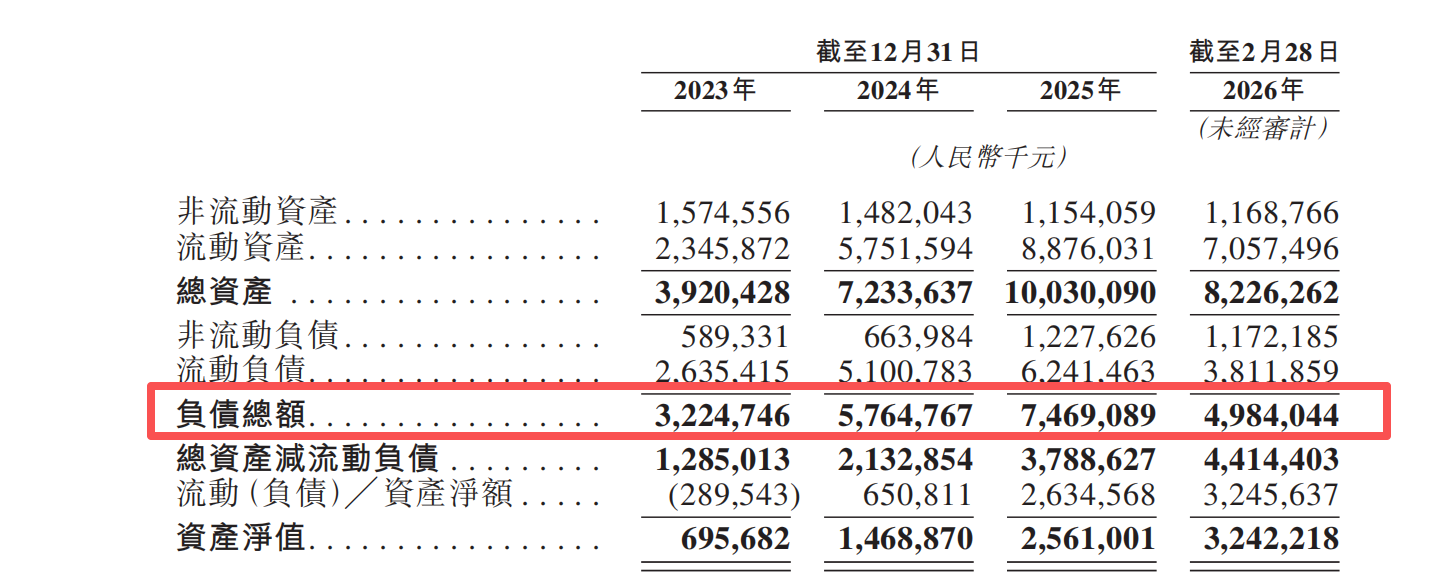

首先,财务杠杆远超行业水平。截至2025年末,其资产负债率高达74.4%。作为对比,其主要竞争对手鸣鸣很忙的资产负债率仅为35.8%,同行业的三只松鼠和良品铺子2023—2024年的资产负债率也基本维持在50%—60%的区间。

万辰的高杠杆源于其“以并购换规模”的发展路径。

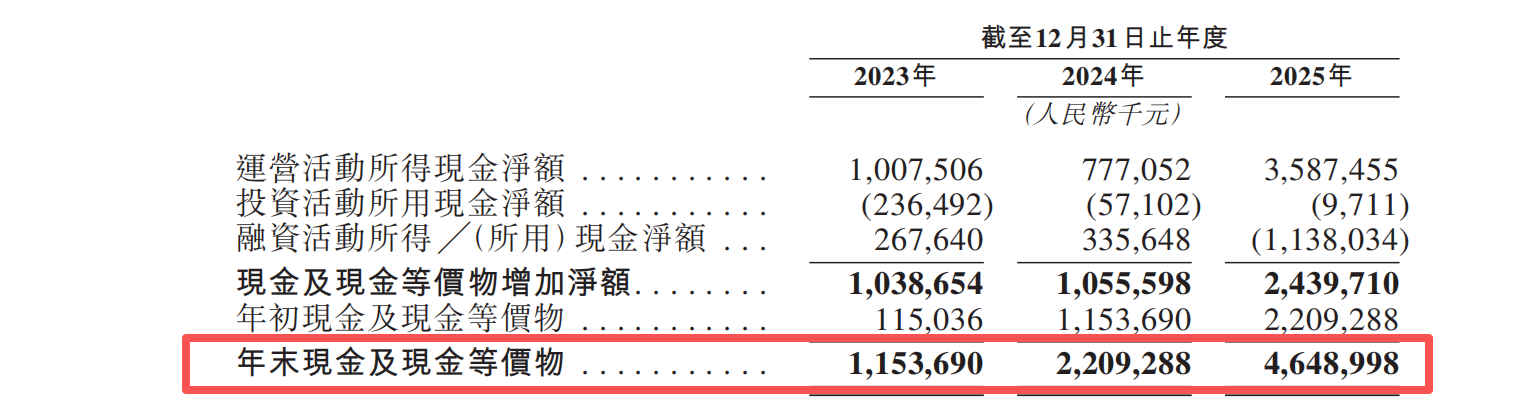

通过举债收购好想来、来优品、老婆大人等品牌,万辰得以在短时间内构建起庞大的门店网络,但也为此背负了相应债务。截至2025年底,集团总负债达74.7亿元,而现金及现金等价物为46.5亿元。其中,一年内需兑付的短期借款约8.21亿元,贸易应付款项约30.75亿元。

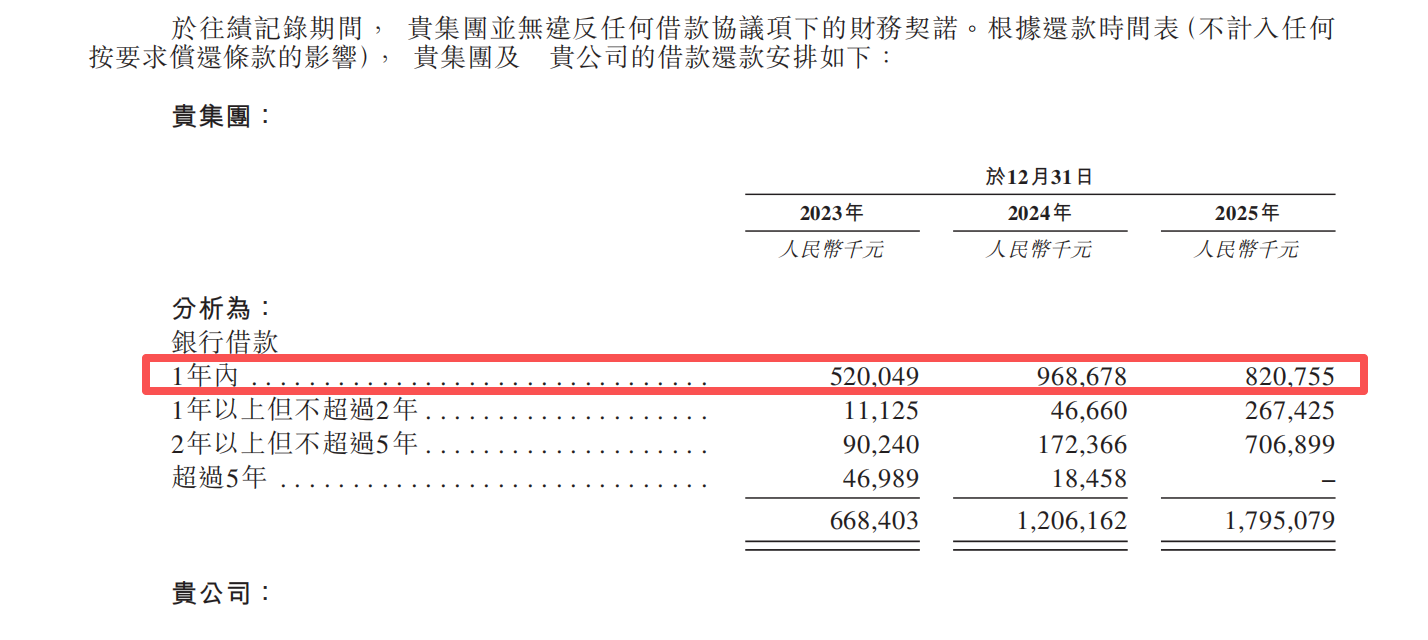

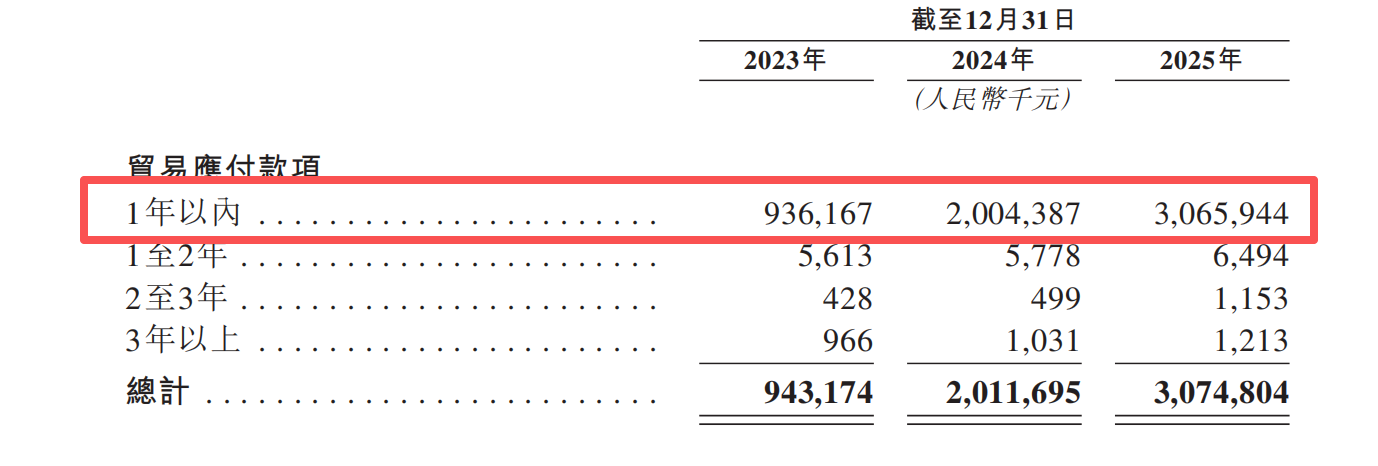

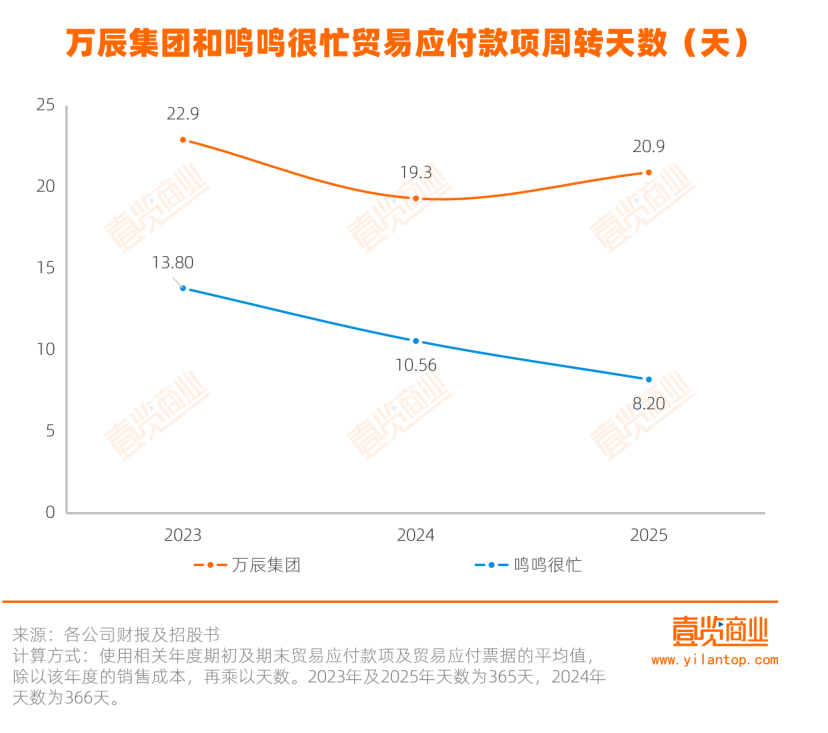

其次,资金调度承压。万辰对供应商的付款周期正在拉长,贸易应付款项及应付票据周转天数从2024年的19.3天上升至2025年的20.9天。作为对比,鸣鸣很忙的应付账款周转天数仅8天左右,且呈下降趋势。

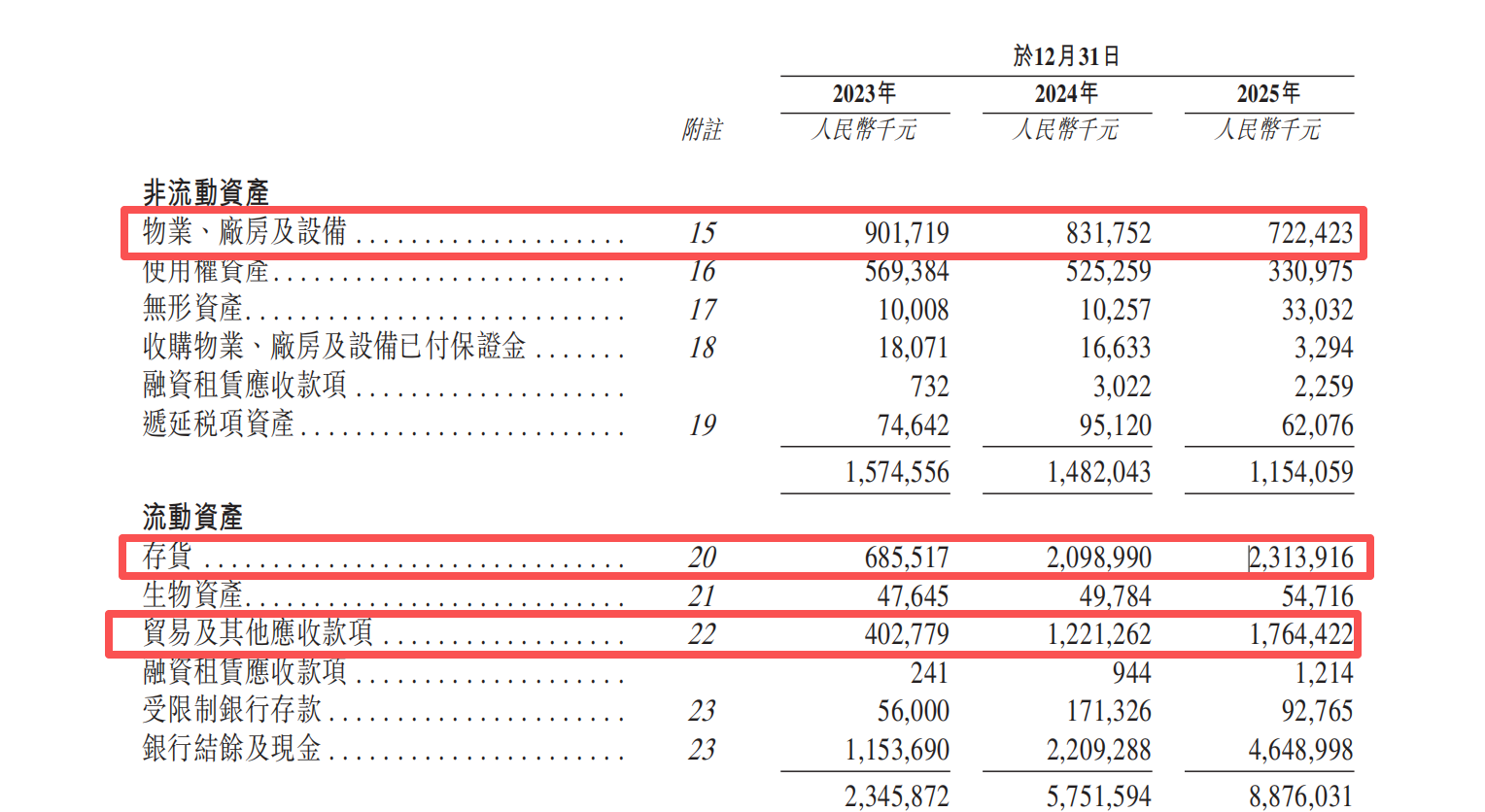

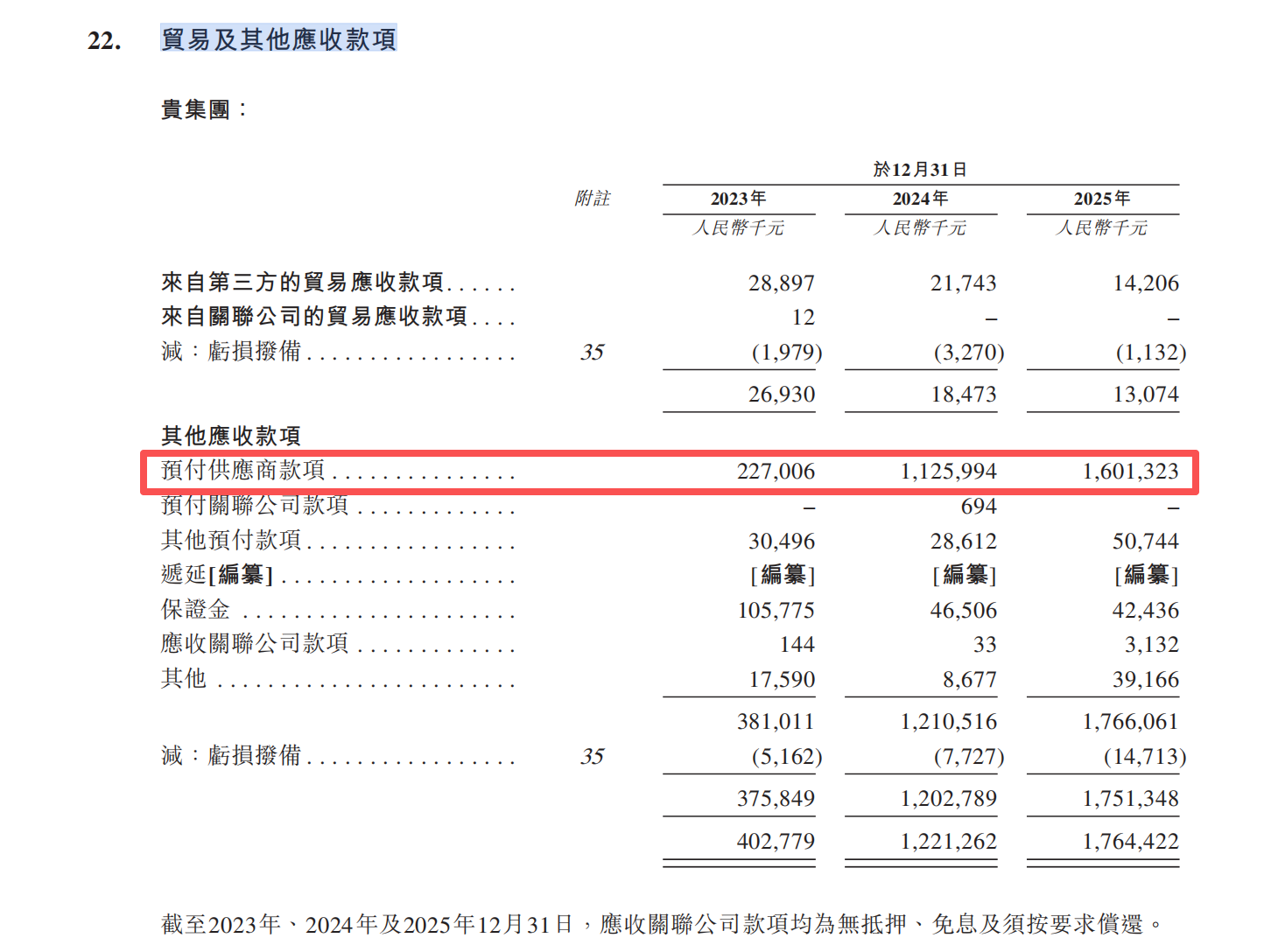

除现金外,占资产比例最大的前三个项目分别是存货,达23.14亿元;贸易及其他应收款项,达17.64亿元;物业、厂房及设备达7.22亿元。

在贸易及其他应收款项中,16.01亿元为预付供应商款项,同比增长42%。这些资金大量沉淀在供应链环节,一旦终端动销疲软,存货减值风险和预付账款回收风险将随之升高。

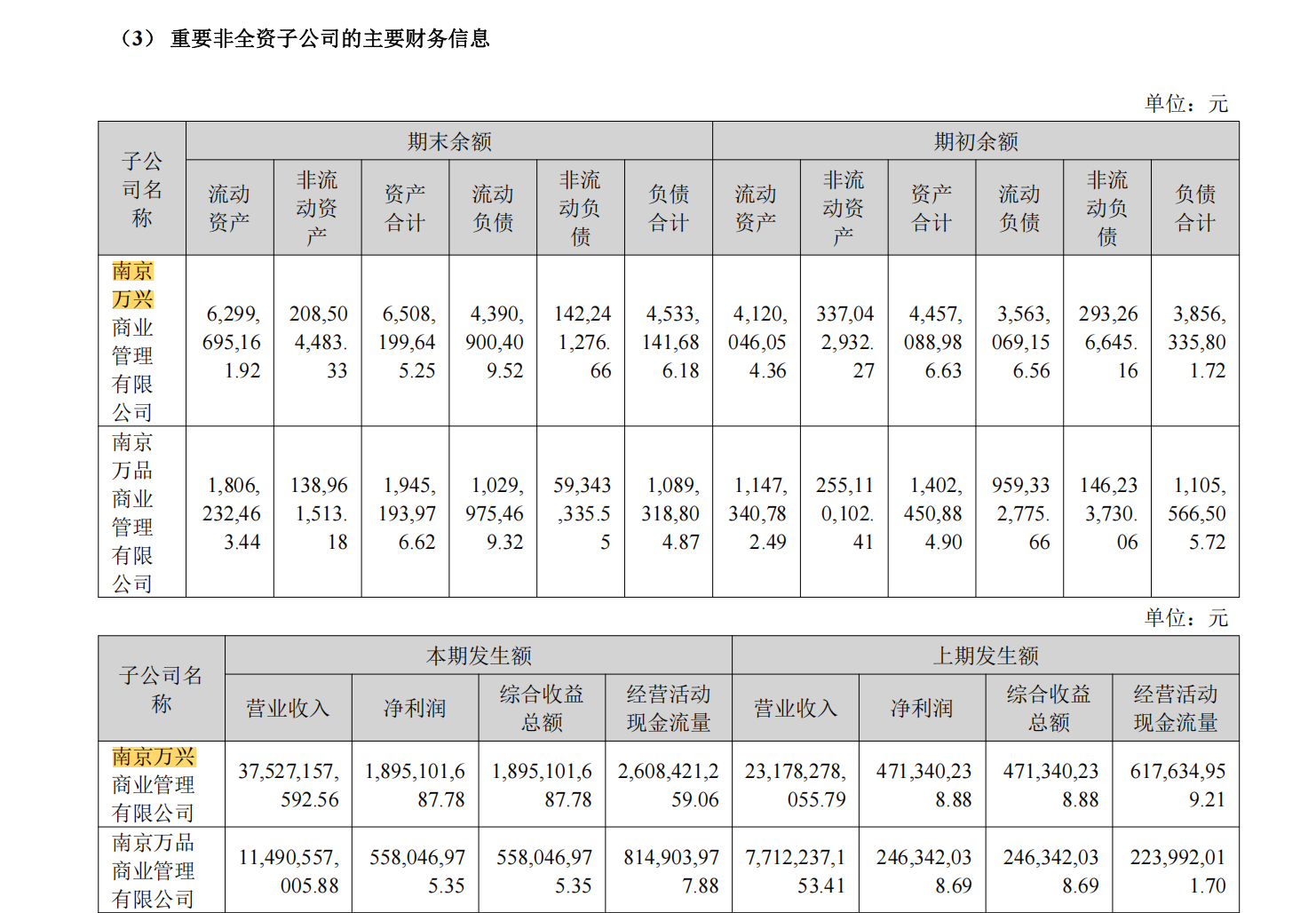

最后,子公司与母公司的资金配置存在错位。2025年,万辰集团录得年内利润24.27亿元,但真正归属于上市公司股东的净利润仅为13.47亿元。超过10亿元的利润,以“少数股东损益”的形式,在账面上归属于子公司的其他股东——这主要由于“好想来”“来优品”等品牌由南京万兴、南京万品等子公司运营,而这些公司中相当比例的股份由原品牌初创团队持有。

但值得关注的是,尽管少数股东损益高达10.79亿元,万辰2025年实际向少数股东支付的现金股息仅为9910万元。核心子公司南京万兴2025年总资产增加了约20.5亿元,且几乎全部体现为流动资产的增长。这说明其经营所得现金,被优先用于支撑业务的快速周转和门店网络的扩张。与此同时,母公司在2025年计息借款净增约9亿元,主要用于收购南京万优少数股权等资本运作。

这表明,子公司层面的现金流主要用于自身规模扩张,母公司需要资金进行资本运作时,更多通过独立举债来解决。这种安排客观上导致集团整体财务杠杆持续攀升,而子公司的现金流并未直接减轻上市公司的债务压力。

结合当前的资金结构和资源配置特征来看,补充集团层面的流动性,或许是万辰赴港募资最直接的目的。资深消费投资人刘源表示,目前港股行情不错,是一个发行新股获得增量资金的好时机。至于定价,他认为二级市场大概率会参考鸣鸣很忙的估值水平,并给予万辰集团一定折让。

最后

公允地说,万辰集团是中国量贩零食浪潮中不可或缺的重要参与者。其构建的零售网络和供应链能力具备价值,商业模式已被市场验证,短期偿债能力也有保障。然而,当行业红利逐渐退潮,规模便不再是唯一的护城河。

当前,万辰正站在一个关键的十字路口,一面是加盟商盈利能力的持续增压,另一面是与竞争对手在运营效率上的明显差距,高企的财务杠杆又进一步加大了压力。

对投资者而言,在为其500亿营收喝彩之前,或许更应审慎思考,加盟商的盈利困境能否随着品类拓展和运营优化而得到实质性改善?当前“子公司扩张、母公司举债”的资源配置模式是否可持续?万辰能否从“规模驱动”真正转向“效率驱动”?

24小时热榜

24小时热榜

热门视频

热门视频