编辑/壹览商业&茶咖观察团队

出品/茶咖观察

经历了一个完整且热闹的春节档,2026年3月的中国现制茶饮及咖啡市场交出了一份怎样的答卷?

门店总量突破22.77万家,创下年内新高;新品推新数量翻倍,抹茶与龙井成为春季“风味双雄”;营销战场从“抽黄金”转向“时段运营”与“周边经济学”,品牌开始比拼精细化内功。海外市场更是狂飙突进,15个品牌新增68家门店,库迪咖啡以29家新店领跑全球。与此同时,头部品牌人事换防、跨界试水、加盟政策分化,行业正从野蛮扩张迈向精耕细作。

作为「壹览商业」旗下垂直茶饮咖啡行业的研究机构,「茶咖观察」始终致力于构建“数据追踪+深度洞察+资源链接”三位一体的行业赋能体系,推动新消费浪潮下茶饮咖啡行业的变革与品牌进化。在长期的行业研究中,我们观察到行业的几大深刻变化:品牌不仅在比拼规模,更在比拼供应链的厚度;不仅在比拼营销的创意,更在比拼情绪价值的洞察;不仅在国内市场短兵相接,更在全球市场扬帆远航。

本期《中国现制茶饮及咖啡行业月度报告(2026年3月)》首次将统计范围从茶饮品牌扩展至茶咖全行业,31家头部茶饮品牌+19家咖啡品牌,共50个品牌。

一、国内门店动态:节后强势复苏,净增创下新高

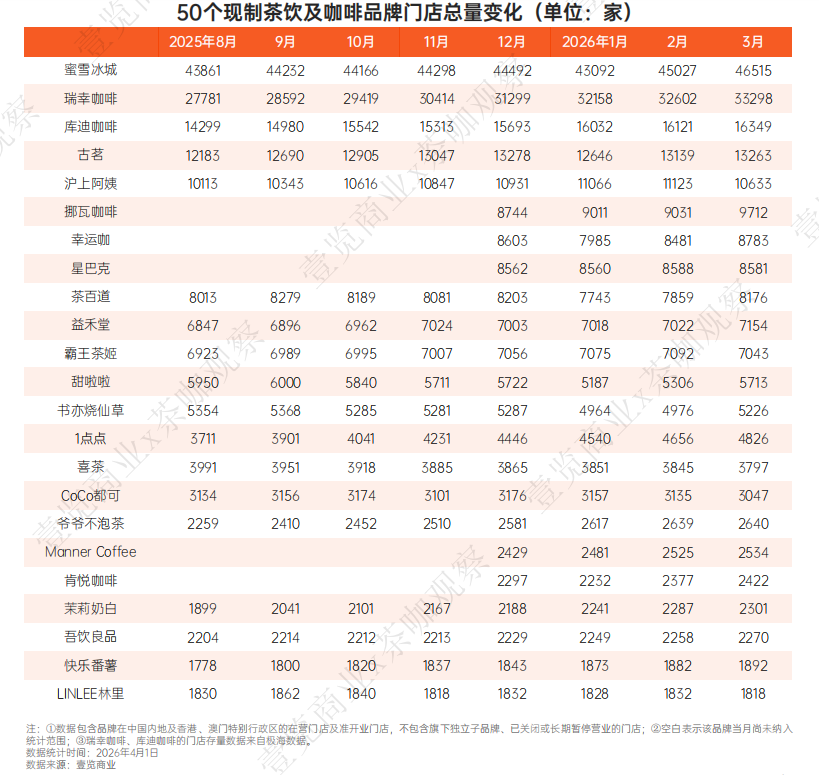

• 门店总量变化:3月,50个主流现制茶饮及咖啡品牌门店总数达22.77万家,较2月净增1065家。蜜雪冰城以4.65万家门店稳居第一,瑞幸咖啡约3.33万家,库迪咖啡约1.63万家,古茗、沪上阿姨均超万家。

• 头部品牌狂飙:蜜雪冰城单月净增1493家,挪瓦咖啡净增688家,甜啦啦净增407家,茶百道净增317家。部分新增门店来自校园店的恢复营业,随着高校全面开学,校园渠道迎来全面恢复。此外,购物中心门店相较上个月整体净减少209家,降幅0.77%,属品牌正常渠道优化。

• 区域拓展与收缩:广东、浙江、河南三省是新开门店最集中的区域,合计占比超25%。甜啦啦扩张最为激进,单月新进14个城市,覆盖海南多个市县及西藏拉萨、新疆铁门关等地,延续下沉市场深耕策略。

• 交通枢纽加密:本月各品牌共新开交通枢纽门店57家,其中地铁站43家、火车/高铁站8家、机场6家。

二、新品分析:抹茶与龙井成“春季双核”

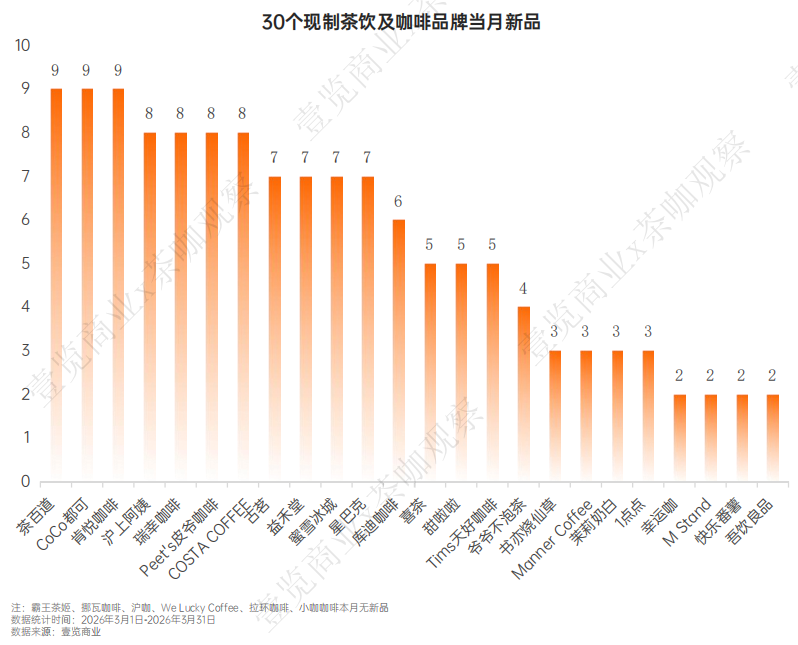

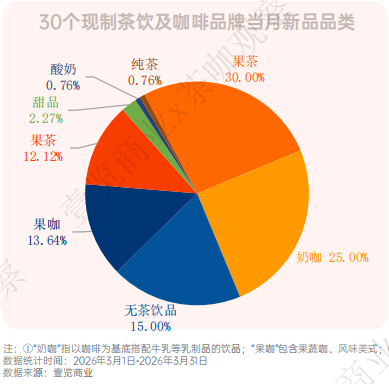

• 当月新品概览:3月,30个品牌共推出132款新品(含回归产品),较2月大幅增加。品类结构上,奶茶以26.52%的占比位居首位,奶咖以25.00%紧随其后,两者合计过半;咖啡类(奶咖+果咖)合计占比38.64%。不含茶饮品占比18.94%,延续了品牌在茶咖基底之外的风味探索。

• 2026年3月,花类应用再度活跃,玫瑰成为绝对主角:星巴克“玫瑰20”系列回归,被誉为“星巴克仙品”;瑞幸“珞珈樱花拿铁”樱花季系列销量突破152万杯;沪上阿姨“暗夜玫瑰”系列累计售出超2400万杯,连续四年成为三月保留项目。

• 2025年4月,茶百道“径山抹茶系列”上市五天销量破140万杯;同年6月,肯悦咖啡“浓浓抹茶”系列首次推出并成为春季爆款;2026年3月20日,古茗“一抹龙井春”单日销量超200杯;3月23日,瑞幸9.9元径山纯抹茶系列多地门店售罄。径山抹茶与贵州铜仁抹茶正成为中国抹茶的双核。全球抹茶市场仍处快速增长期,中国抹茶正从原料供应者向品牌输出者转型,产地IP化、原料高端化、应用全场景化将是未来三大方向。

三、营销策略全景:妇女节成新节点,“周边”与“时段”成新战场

• 营销概览:3月共发生149起主要营销事件,促销活动98起,占比65.77%;联动活动51起,占比34.23%。三八妇女节成为品牌竞相发力的重要节点,沪上阿姨、CoCo都可、快乐番薯等10余个品牌推出女神节限定套餐或话题营销。

• 联动形式多元:本月51起联动活动中,品牌×企业品牌18起,占比35.29%,多采用“抽奖互赠”轻量合作模式;品牌×文化/娱乐IP19起,占比37.25%,涵盖动漫、游戏、影视、博物馆等;明星联动13起,占比25.49%,幸运咖、LINLEE林里等偏爱轻量化明星合作。

• 典型案例:霸王茶姬推出“早系列+晚系列”,以时段精细化运营延长消费时段;星巴克与Manner以“周边经济学”刺激情感消费,例如星巴克围绕“玫瑰20”上线多款周边、Manner连续推出限定杯具“买套餐送杯”;奈雪、古茗、喜茶分别以低GI首店、瓶装化、山姆零售切入健康赛道。

四、出海进展:多点开花,新进墨西哥、英国与新西兰

• 海外版图拓宽:3月,15个品牌在海外新增68家门店。从品牌表现看,库迪咖啡以29家新店领跑,覆盖澳大利亚、德国、法国、菲律宾、美国、卡塔尔、泰国、印度尼西亚、西班牙、加拿大、越南、英国、阿联酋、日本等14个国家;甜啦啦新增8家,继续深耕印度尼西亚、菲律宾、柬埔寨;霸王茶姬新增5家,在泰国清迈和新加坡加密布局;茉莉奶白新增5家,首次进入新加坡,并在印尼、美国拓展;初茶新增4家,首次进入科威特,并在马来西亚、印尼、美国落子;益禾堂新增4家,布局马来西亚、越南;茶百道新增3家,全部位于韩国首尔;沪上阿姨新增2家,首次进入英国伦敦,并布局美国加州;瑞幸咖啡新增2家,进入美国纽约和新加坡;喜茶首次进入英国剑桥;东方墨兰首次进入英国伦敦;其余品牌各新增1家。

• 新国家首店:初茶首次进入科威特,茉莉奶白首次进入新加坡,东方墨兰和沪上阿姨首次进入英国伦敦。

五、行业月度大事件与资本动态

• 高层震荡:蜜雪冰城创始人张红甫卸任CEO,原CFO张渊接任,公司进入精细化运营阶段;茶百道取消监事会,调整治理结构。

• 食品安全风波:乐乐茶饮品中被曝喝出蠕动活虫,市场监管部门检查认定“无异常”,品牌及时退款并配合调查,事件未对声誉造成持续冲击。

• 价格调整:幸运咖拿铁改用悦鲜活牛奶后全线上调2元;古茗龙井香青团同比上涨2-3元;沪上阿姨推出9.9元咖啡周卡,折合单杯1.42元。

• 产品调整:甜啦啦、蜜雪冰城相继试水现磨咖啡,瑞幸、库迪同步推出“超大杯”,喜茶上线便利店瓶装茶饮。此外,M Stand在上海、南京、成都等地推出Maison概念店,除常规产品外售卖汉堡,加码“咖啡+餐”模式。

• 新加盟政策:蜜雪冰城调整加盟政策,利好老加盟商,包括原址扩店或周边200米内迁址可减免次年加盟费、积分达标新店首年加盟费全免,同时放缓开店节奏;CoCo都可发布四大店型(山野会客厅、邻里友好门店等),加盟费可分期支付;库迪咖啡则在核心城市暂停联营申请,转向直营样板店建设。

• 跨界试水:OATLY开出首家咖啡店“Hey Barista”;泸溪河在南京门店新增茶咖产品;7分甜转型为饮品创业平台,一年孵化12个新品牌。

• 资本动态:资本市场方面,六家茶饮上市公司市值全月整体承压,霸王茶姬、奈雪的茶跌幅超15%。多家品牌发布2025年年报:蜜雪冰城、古茗、沪上阿姨、茶百道业绩多数增长,霸王茶姬全年GMV达315.8亿元、净收入129.1亿元,奈雪的茶营收同比下降12%但经调整净亏损收窄73.8%。此外,市场传出贡茶、蓝瓶咖啡可能易主的消息。

六、新店型与新品牌:巨头向上探索,新锐向下内卷

• 奈雪「纤・Studio」落地深圳:3月13日,奈雪的茶在深圳海岸城推出全新店型“纤・Studio”,首发低GI&多纤系列产品,以“60%饮品+40%烘焙”组合切入健康赛道。核心产品如瘦瘦小绿瓶(GI值仅37)、半糖生甜甜圈(糖量减少50%以上)定价15-28元,同时推出鲜果咖啡、康普茶等新品类。这是奈雪继0卡糖、罗汉果糖后,在健康茶饮领域的又一次场景化深耕。

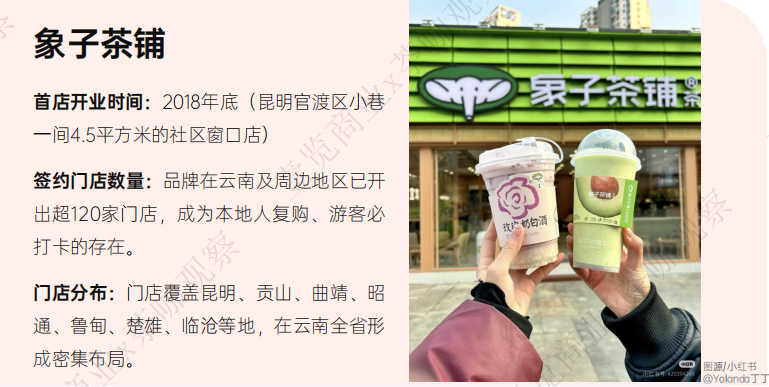

• 云南区域品牌“象子茶铺”走红:成立于2018年的象子茶铺,本月因山野莓果系列12天售罄引发关注。品牌扎根云南,已开出超120家门店,招牌“牛油果酸奶巴旦木”累计销量超500万杯。产品单价15-20元,以酸角、树番茄、滇橄榄等云南山野食材为特色,门头融入扎染纹样,被网友称为“云南奶茶必打卡”。品牌坚持“直营+加盟”精细化运营,要求加盟商在装修期发布筹建内容以积累自然流量。

数据,是开年破局的关键。

在复苏与分化并存的 2026 年,一份精准、及时的行业月报,一套科学、客观、连续的数据体系,能帮您避开陷阱、抓住机遇。《中国现制茶饮行业月度报告》不仅是数据的罗列,更是基于行业深耕的深度洞察与趋势预判。

为满足不同团队的需求,我们继续提供以下订阅方案:

• 免费体验版:0.1元/期。可查看部分月报核心框架及基础数据,适合了解本月报基本框架及行业基本数据的团队和个人。

• 月度单期版:88元/期。获取当月完整高清报告,适合需要即时复盘、解决短期战术问题的团队哥个人。

• 年度尊享订阅版:888元/年(共12期),仅需10期的价格,即可获取全年深度报告,构建起2026年完整的数据库,见证品牌与行业起伏与趋势更迭。

订阅说明:您可以通过扫描下方二维码,或点击“阅读原文”直接订阅。订阅后,您将获得对应月份的完整版高清PPT及PDF文件,以及一个行业学习群。

让「茶咖观察」成为您最敏锐的商业雷达。懂行,才能前行!

24小时热榜

24小时热榜

热门视频

热门视频