具身智能,能赚钱。这是宇树科技招股书传递的第一个信号。

3月20日,宇树科技科创板IPO申请获上交所受理。这家过去两年频繁出现在春晚舞台与各类科技展会上的“明星公司”,终于走到了资本市场门前。

具身智能赛道的融资进展始终备受市场关注,但在科幻的概念宣发、美好的消费场景落地愿景之下,商业化难、规模化难等问题也始终是悬在各企业头上的一把达摩克里斯之剑。

即便如此,宇树科技无疑是行业里最亮眼的存在,在IPO前,宇树科技就已完成了超20亿元的融资,背后站着包括腾讯、阿里、美团、红杉在内的多个顶级资本。

透过宇树科技的招股书,我们看到了:在一个长期依赖想象力与技术演示驱动的赛道里,卖机器人,的确是“可以赚钱的生意”。

低费用率+高产销率:虹吸行业流量的宇树科技

招股书显示,宇树科技2025年度公司实现营业收入17.08亿元,同比增长335.36%;同期实现扣非后净利润6.00亿元,同比增长674.29%。

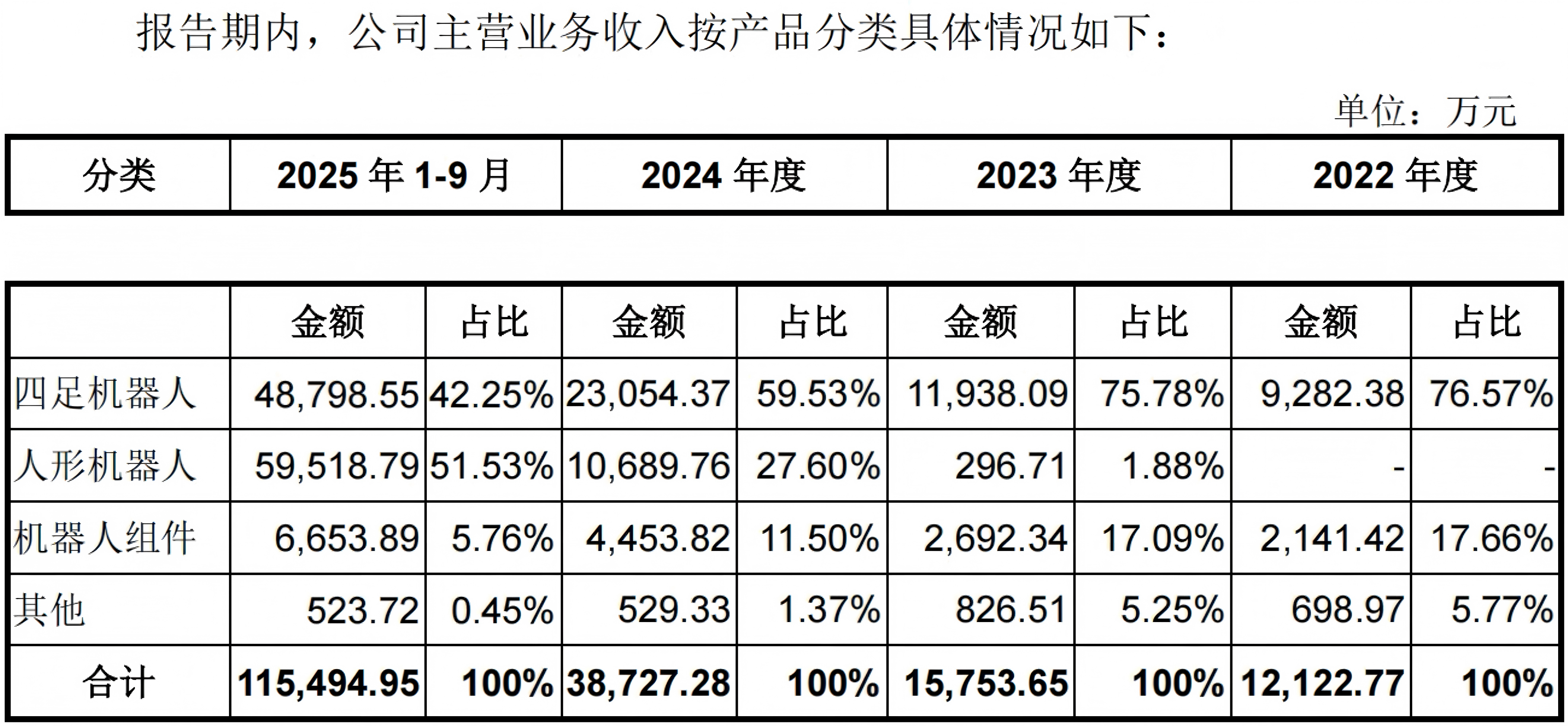

从收入结构的演变来看,人形机器人已经成为宇树科技最核心的增长引擎。根据招股书数据,2025年1-9月,公司人形机器人实现收入5.95亿元,占比达51.53%,首次超过四足机器人(4.88亿元,占比42.25%),成为第一大收入来源。

与此同时,宇树科技实现了从电机、关节、减速器到运动控制算法、具身智能大模型的全栈自研。并通过高于同行的出货量,在一定程度上用规模化摊低了成本。

根据赛迪研究院《2025年人形机器人市场研究报告》显示,除宇树年出货量突破千台级以上规模,其余大部分企业的出货量在千台以下区间。例如优必选出货量约为600台、众擎出货量约为500台等。

但从经营本质来看,宇树科技目前还是更接近一家“硬件制造公司”,而非典型意义上的高研发投入型AI企业。

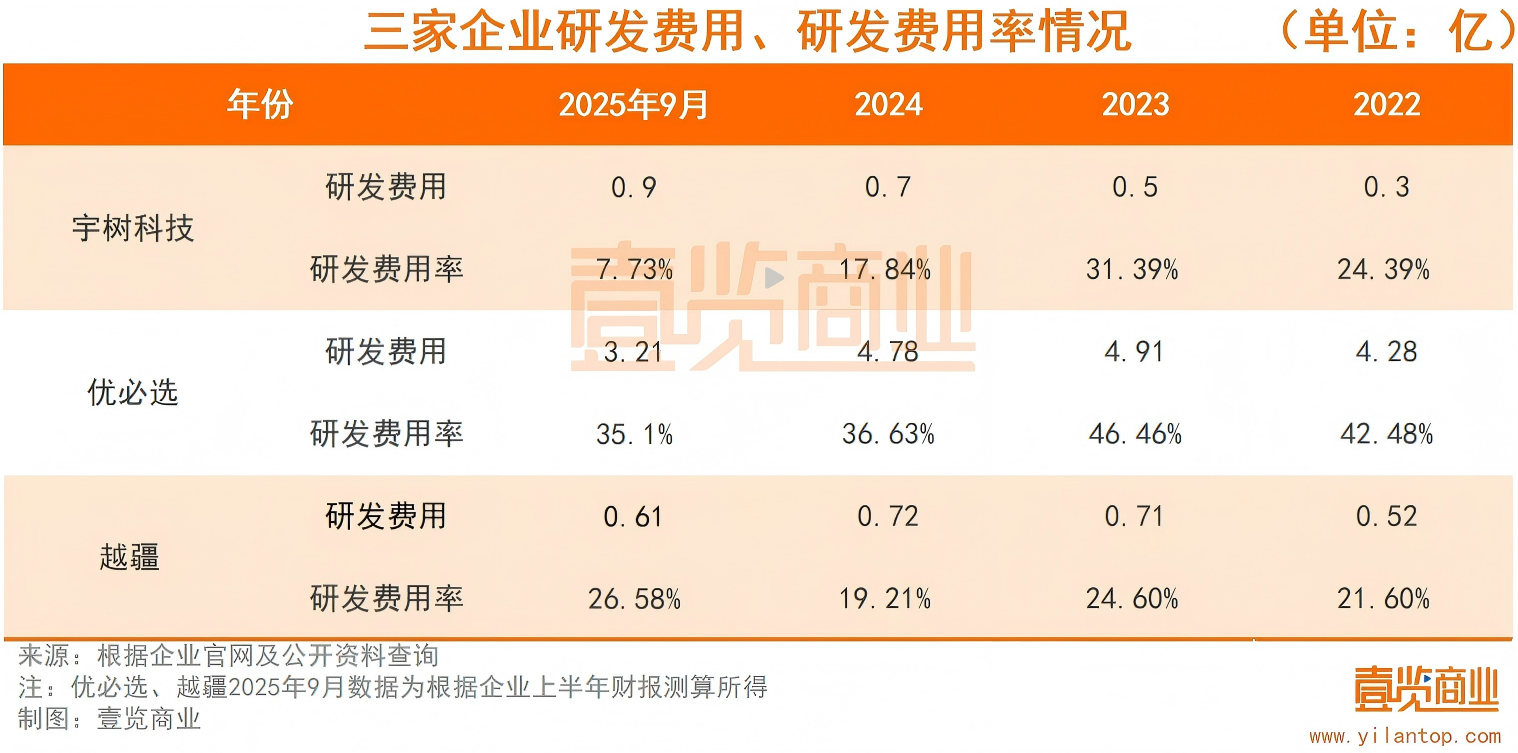

一方面,其研发费用无论从绝对值还是占比上都明显偏低——2025年1-9月,宇树科技的研发费用为9020.94万元,占营收比例仅7.73%,较2023年的31.39%大幅下降。

另一方面,其核心竞争力更多体现在供应链控制与零部件自研能力上:从电机、关节、减速器到整机结构与控制系统,宇树实现了关键部件的高度自研与一体化集成,使其在成本、性能与量产效率之间形成了罕见的平衡。

这种能力直接反映在价格与市场策略上。以其人形机器人G1为例,G1价格从2023年的约59万元大幅下探至2025年的16.7万元左右,降幅接近七成,通过“工业品式定价”迅速打开科研、商业及部分消费级市场,实现规模化出货。

更关键的是,其盈利逻辑并未因降价而受损。相反,得益于规模效应与核心零部件自研带来的成本压缩,公司毛利率反而提升至60%以上。这意味着,宇树并非通过补贴换市场,而是以制造效率为核心,实现了“降价—放量—提利”的正向循环。

这一“制造型胜利”同样体现在其极高的产销效率上。招股书显示,截至2025年9月,宇树科技四足机器人的产销率达到84.96%,人形机器人更是高达95.95%,几乎接近“造一台卖一台”。

这样的业绩,很大程度上也得益于宇树科技极低的营销成本。可以说,宇树科技是吃到最多“春晚流量”红利的具身智能厂商。

2025年春晚,宇树科技在抖音官号发布《秧BOT》花絮,点赞超过40万,评论数达1.3万。在这之后宇树科技官号的视频点赞数均维持在万级以上,也不乏突破100万点赞的作品。

对比2026年也登上春晚的其他公司,春晚节目后松延动力官号视频只有部分视频拥有上万的点赞,大部分仍是几百的点赞量;银河通用机器人抖音官号点赞数最多的视频也只有3万多点赞量。

正是在上述规模效应、核心部件自研、产销高度协同以及极低营销成本的共同作用下,宇树科技的基本面十分健康:净利润从2024年的0.95亿元上升至2025年1-9月的1.05亿元。

亮眼的宇树科技,尴尬的同行

在宇树科技招股书中,宇树科技主要将自身与优必选、越疆两家港股上市公司对比。前者于2023年12月登陆港交所,以人形机器人研发与教育、服务、工业场景应用为主营业务;后者于2024年12月登陆港交所,主营工业协作机械臂,聚焦工厂搬运、装配、检测等生产环节。

从招股书已有的数据来看,近几年优必选和越疆的扣非后净利润始终是亏损状态。优必选2022年至2024年营业收入稳定在10亿元以上,扣非后净利率平均为-98.34%;越疆2022年至2024年营业收入从2.41亿元升至3.74亿元,扣非后净利率平均在为-27.77%。相比之下,宇树科技的正向盈利能力显得尤为突出。

宇树科技之所以能在行业普遍亏损的背景下实现盈利,得益于其成本端的控制。

宇树科技的研发费用率近几年呈现明显下降趋势。招股书显示,其研发费用率从2022年的24.39%大幅降至2025年9月末的7.73%。根据招股书粗略测算,优必选和越疆25年同期研发费用率在31.39%、16.35%左右,远高于宇树科技的研发费用率。不过宇树科技解释称,主要原因是营业收入快速增长,收入增速远超研发费用增速,规模效应下研发费用率相对下降。

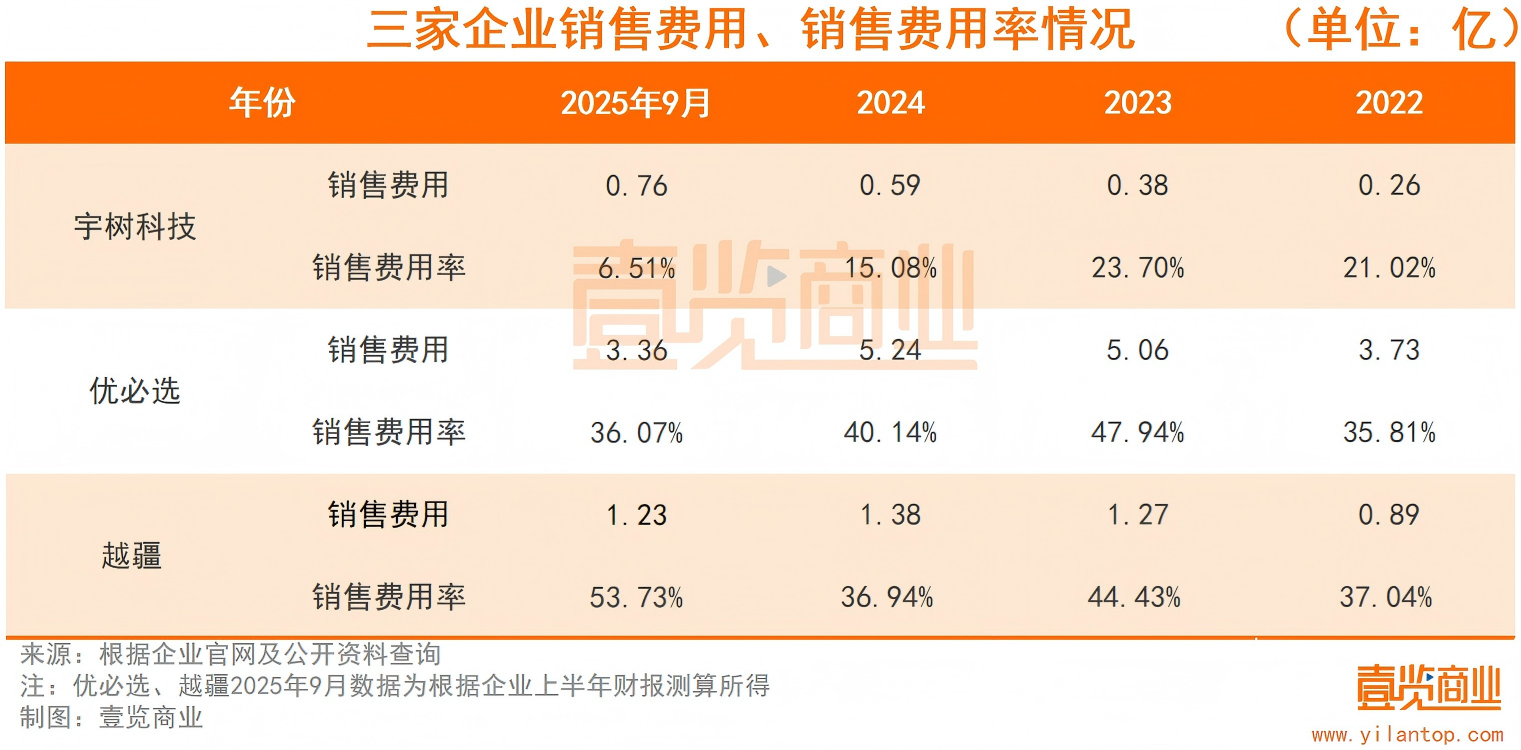

宇树科技的销售成本同样具备突出优势。凭借春晚带来的高性价比曝光与现象级传播,宇树科技的销售费用率也大幅优于同行,从2022年的21.02%下降至6.51%。而根据招股书粗略测算,优必选和越疆25年同期销售费用率处在30.97%、29.60%左右的高位,进一步拉开了盈利差距。

值得一提的是,同样是登台春晚,魔法原子却没能复制宇树科技的成功路径。就在3月初,魔法原子创始人、原CEO吴长征正式离职,据多个媒体报道,吴长征的离职于26年春晚投入不及预期相关。

再结合上文松岩动力、银河通用与宇树科技的流量对比,不禁令人发问:为何宇树能引爆全网,而后来者难以复制?

一方面,宇树是第一个吃螃蟹的人,先发优势不可替代。2025年春晚,宇树凭借《秧BOT》这一节目,率先实现了全网刷屏,成为大部分观众接触到的第一个具象化的机器人。等到2026年更多厂商扎堆登场,新鲜感已大幅下降,很难再形成同等声势。

另一方面,宇树的机器人以节目登台,更易传播。要承认的是,不管被吐槽是编程实现的也好,还是靠遥控器指挥也罢,宇树在动作展现层面确实超出同行,能做很多同行做不出来的动作。所以不同于多数品牌以广告植入、背景展示为主这种热度过后很快被遗忘的曝光方式,宇树科技选择直接登台亮相,扭秧歌、表演武术,科技感和话题度双重拉满。

可以说,宇树的亮眼数据,离不开行业的“虹吸”效应。资本、订单与市场关注度正快速向头部集中,而宇树占据了具身智能领域最核心的资源与流量入口,这也在客观上放大了其商业化与盈利优势。

若不突破智能化和商业化问题,泡沫终会消失

宇树科技的招股书证明了“机器人可以赚钱”,但它同样也暴露出一个更现实的问题:具身智能,仍然远未成熟。

从能力结构来看,宇树的优势高度集中在“身体”,而非“头脑”。

在硬件本体与运动控制层面,宇树几乎做到了全球领先。其四足机器人A1最高奔跑速度达到3.3米/秒,后续Go1提升至4.7米/秒;人形机器人H1不仅完成电驱人形机器人原地后空翻,还在2025年实现超过5米/秒的奔跑速度,刷新全尺寸人形机器人纪录。这些指标背后,是其在电机、关节、控制算法等“运动系统”上的极致优化,本质上对应的是机器人行业中所谓的“小脑能力”。

在认知决策与通用智能层面,宇树仍处于行业共同的早期阶段。目前其能力仍主要依赖预设动作与有限环境适配,距离真正的任务理解、自主决策与复杂场景泛化仍有明显差距。这一问题并非宇树独有——包括特斯拉、Figure AI、优必选在内的主流厂商,均尚未实现真正意义上的通用智能落地。

行业普遍认为,“大脑”是下一阶段竞争关键。王兴兴近日也曾公开表示,具身智能的真正“GPT时刻”还差一点火候,只有当机器人能在80%陌生场景中仅凭语言指令完成80%任务时,赛道才会迎来爆发式增长。

据创业邦统计,截至2026年初,国内人形机器人企业已超140家,估值超百亿的独角兽至少达6家。在此格局下,智能水平将成为决定性分水岭。

为此,宇树计划将IPO募资重点投入具身大模型与算力中心,试图实现从“小脑优先”到全栈智能的跨越。但全球具身大模型仍处早期,宇树科技能否顺利实现从这一跨越,仍将面临不小的挑战。

除了机器人自身的“器官”之外,宇树科技机器人的应用场景也需要继续拓展。

Counterpoint数据显示,当前人形机器人主要落地在文娱商演、数据采集、导览导购等场景,这几类场景合计占据了超过六成市场份额。这些场景的共同特点是对智能要求较低、可容忍一定不稳定性,而真正具备高价值的工业制造与家庭服务场景,对泛化能力与稳定性的要求更高。

规模问题也进一步放大了这一差距。尽管宇树已实现年出货数千台,但与成熟工业机器人厂商动辄数十万台的年出货规模相比,仍存在至少两个数量级的差距,这意味着成本、标准化与供应链体系仍未完全成熟。

也正因此,宇树在招股书中将募资重点投向具身大模型与算力基础设施,试图补齐“头脑”能力。但从行业现状来看,无论是数据、模型还是应用闭环,具身智能仍处于探索期。

若不突破智能化和商业化问题,泡沫终会消失。宇树科技能否从 “硬件王者” 成长为全能型选手,引领人形机器人真正进入工厂“打螺丝”,或者进入家庭“当保姆”,我们拭目以待。

24小时热榜

24小时热榜

热门视频

热门视频