来源/红餐网

作者/翟彬

过去半年多时间,“新中式咖啡”的概念热得发烫。 “鸳央 咖啡 ” 主攻茶咖 , “轻醒咖啡”定位 “新中式轻啡”,深圳的“ 红盏 ” 被称作“新中式国风咖啡” ……

品牌们紧追概念,消费者也乐于买单。成都的咖啡品牌“加饮Plus In”推出的以茉莉花茶为茶底的拿铁,已累计卖出了20万杯;瑞幸的“偷偷想你茉莉鸳鸯”,被网友称为下一个潜在的“爆款”……

对很多人来说, “新中式咖啡”,其实是一个既熟悉又略显陌生的词儿 。 熟悉的点是“新中式”的概念早已被人熟知,新中式烘焙、新中式烧烤、新中式茶馆等都是近两年大火的品类;陌生的是,在咖啡行业不断内卷、产品创新井喷的大背景下,谁都不知道所谓的“新中式咖啡”到底能折腾什么新花样。

今天,我们再深入一步,探讨“新中式咖啡”必须回答市场的三个问题:

首先,什么才叫做“新中式咖啡”,“新中式咖啡”的标准是什么?

其次,“新中式咖啡”是否代表着本土咖啡行业升级的方向,或者能否成为下一个具有爆发性增长的新品类?

最后,对于消费者来说,“新中式咖啡”到底是真需求,还是伪命题?

“新中式咖啡”,国风+茶咖+风味饮品?

今年8月,茶颜悦色旗下咖啡品牌“鸳央咖啡”在长沙五一路商圈亮相。虽然都是卖咖啡,但“鸳央”的品牌气质却与“主流咖啡市场”有着明显的不同。

茶颜悦色创始人吕良在接受媒体采访时阐述了“鸳央咖啡”的品牌定位和产品思路,即“东学西渐、咖啡中式”。听着有些拗口,直白地讲就是“鸳央”要以“茶咖”为切入点,开创一个全新的品类——“新中式咖啡”。

其实, “茶咖”的组合并非“鸳央”首创。 早在清末十三行开埠的时候,岭南地区的居民就创造出了一款“半为咖啡半是茶”的饮料,并取名为“鸳鸯”(不知道“鸳央”的命名是否由来于此),随后便风靡了近一个多世纪,成为粤式饮品中的经典款。

近几年来,“茶+咖”的组合也常见于各个咖啡或者奶茶品牌中,像一点点的乌龙拿铁、星巴克的红茶拿铁、Manner的桂花龙井拿铁等等,但 “鸳央”确实是第一家喊出要做“新中式咖啡”的品牌,占坑的意图明显。

△图片来源:茶颜悦色官微

从目前开业的几家店来看,“鸳央咖啡”无论是品牌定位、VI风格,还是门店装修(国潮风)、店员着装(武侠风)、菜单设计、产品命名(竹林深处、故人不散、空山新雨后),方方面面都严格地继承了茶颜悦色的基因,满满的“国风感”。

除了在形式上对传统的咖啡馆进行“中式改造”外,“鸳央”最为重要的突破是 围绕“茶咖双基底”打造的产品结构,茶不离咖,咖不离茶, 这也是其品牌的灵魂所在。

目前,鸳央咖啡”一共有十余款单品,SKU略少,但却包括了黑咖、奶咖、果咖、气泡咖啡、手冲、冷萃、酒咖、Dirty等系列的产品,基本做到了不同人群、不同口味的全覆盖。

“以茶见长”的茶颜悦色也把对茶的深刻理解传承给了“鸳央”,在“茶”的选择上,其既有传统的红茶,也有乌龙茶、栀香毛峰和茉莉绿茶;在咖啡豆上,则选用埃塞的耶加雪菲和巴西新世界搭配所有出品。

从一些专业咖啡师的评测里我们了解到,“鸳央”的产品, 咖啡的口味较淡,茶的比重更多 ,这使得产品的利口感更强,更合适中国人的口味。也因此,我们观察一些消费者的反馈发现,刨除部分茶颜的粉丝滤镜之外,大部分消费者还是比较认可“鸳央”的。

△消费者反馈截图

分析到这,我们不难看出由“鸳央”喊出的 “新中式咖啡”必须具备的三个条件:

第一,形式上的“国风化”。 “鸳央”从里到外都透露着“中国风”,各种细节里也感受到“传统文化”,“新中式咖啡”必须要长一张“中国脸”。

第二,“茶+咖”的双基底组合。 如同说到“新中式烘焙”,自然就会联想到墨茉点心局/虎头局家的麻薯一样,“鸳央”也希望建立起“新中式咖啡=茶+咖啡”的品类认知,最终达到“品牌即品类”的目的。

第三,“风味饮品”。 很明显“鸳央”对于国人现阶段咖啡消费的洞察还是非常准确的,因为最容易接受的一定是被改良过的“风味饮品、咖啡特调”,而非传统的“美式、黑咖”。

“咖啡本土化”大势,为新中式咖啡的发展创造了土壤

中国咖啡行业的“本土化”已是大势所趋,其中,本土风味和场景的创新更是主导着行业发展的方向。不可否认, “用中国食材,表达中国风味”确实是一个好的咖啡细分赛道。

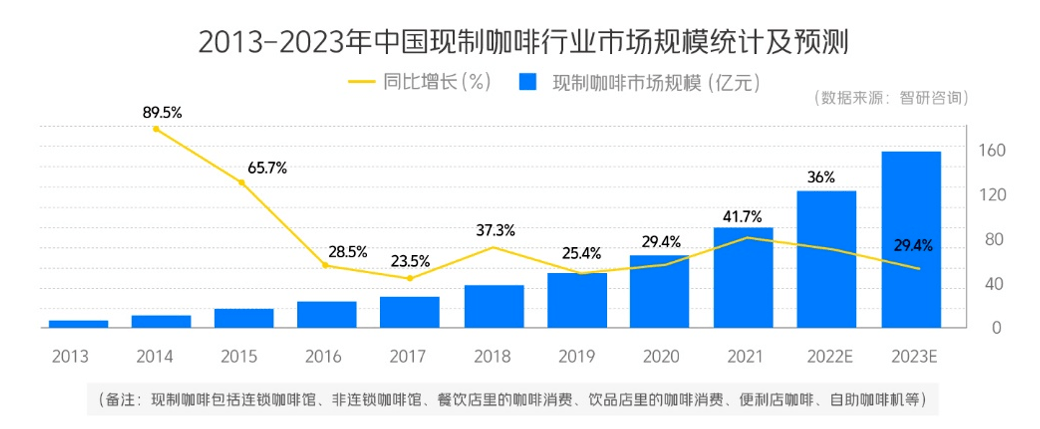

2021年堪称“咖啡本土化的元年”,首先,整个大盘逆势增长,市场规模达到89.7亿元,较2020年增长41.71%,创五年来新高。

其次,本土咖啡品牌在资本的加持下全面爆发,Manner一个月开出200家店,幸运咖半年突破500家店,Nowwa一年破千店。瑞幸更是实现绝地反击,不但在门店数量上一举超过星巴克,还连续两个季度经营利润为正。

△图片来源:美团2022中国咖啡消费洞察报告

从量变到质变,中国的咖啡市场已经站在了的“变革”的临界点上。 随着本土品牌的一路高歌猛进,“本土咖啡文化”的强势崛起也变得水到渠成。 目前来看,“咖啡的本土化”主要体现在以下三个方面:

第一、“本土风味的流行”。

2019年,“Dirty”的意外走红拉开了“本土风味”的流行序幕;去年“生椰拿铁”横空出现,一年爆卖了1亿杯,奠定了“风味特调”的江湖地位。如今,随着“鸳央” 推出更具“本土风味”的“茶咖”,本土咖啡在风味的创新上更是完成了 “奶咖-果咖-茶咖”的进化 ,变得更加多样和丰富。

第二、“无限场景”。

“打破第三空间的场景局限”是瑞幸对于行业最大的贡献,如今“无限场景+线上/线下”已经成为行业标配。

△图片来源:翟彬 摄

Manner、Nowwa等本土咖啡品牌的“极致单店模型”更把“去场景化”发挥到了极致,“更小的面积、更少的人工、更高的坪效”,本土咖啡品牌对于“消费场景的本土化改造”,使得咖啡成为餐饮行业里为数不多仍在高速增长的品类。

第三、“文化的赋能”。

近几年“国潮”的兴起,为“新中式咖啡”创造了极为有利的发展条件。

如今, 咖啡行业内的“中国元素”早已无处不在 ,包括本土的咖啡豆(以云南豆为代表的拼豆已经成为主流)、本土化工艺(中式炖煮咖啡)、本土化食材(以枸杞咖啡、罗汉果咖啡等为代表的“养生咖啡”)、本土化场景(茶馆风、药房风、寺庙风、书法风等)、本土创意配搭(咖啡配煎饼、咖啡配河粉、咖啡配锅盔等)等等。

虽然目前“新中式咖啡”仍属于小众,但是“文化反向输出”的功率正在变得越来越大。

新中式咖啡要走向流行,仍缺乏颠覆性的创新

说到“新中式咖啡”,我们也难免会拿它和其他“新中式品类”类比:

谈到“新中式烘焙”,我们自然想到墨茉和虎头局对传统中式糕点的创新,比如场景零食化、产品无糖或少糖化、品牌国潮化等,让一个严重老化的品类焕然新生;

谈到“新中式烤肉”,我们想到的是柒酒烤肉和酒拾烤肉,将东北烤肉、湘派烤肉、北京炙子烤肉、川式烤肉等各式烤肉融合,“口味普适性更强+极致性价比”使得“新中式烤肉”的接受度更高;

△图片来源:柒酒烤肉

谈到“新中式茶馆”,你想到的是像tea'stone和顽徒的极致美学,除了对空间的极致追求,“新中式茶馆”对“茶、水、器、人、技”的改造,也成功让年轻人对传统的中国茶文化产生了浓厚的兴趣。

但是,反观以“鸳央”为代表的“新中式咖啡”,除了将“茶咖”作为主打产品之外,并 没有在产品、场景、人群上有太多的“颠覆性创新”。

大部分“新中式咖啡”还停留在口味的猎奇上 ,像是把黑芝麻糊、汤圆、豆腐花、龟苓膏、马蹄爽等五谷杂粮、水果蔬菜加入咖啡中,实际来看“噱头大于销量”。

要知道像“Dirty和生椰”这样的本土化风味之所以能够大流行,主要源于“对风味的成功改造”,而非咖啡豆的“产地”亦或是猎奇的搭配。

从产品角度来说,未来“ 茶咖”能否达到像奶咖和果咖那样的流行度尚不可知 ,毕竟“新中式咖啡”目前仍缺少像“dirty和生椰拿铁”这样的现象级产品引爆市场。

从场景上看,“新中式咖啡”的创新也十分有限。不管是在药店里喝咖啡,还是在寺庙里喝,或者是边看书法边喝,这些门店更偏向“一次性打卡的网红店”,坪效低、门店模型很难复制。

6185e34f39bc36b377bd570571_img_000" style="font-size: inherit; font-style: inherit; font-variant: inherit; font-weight: inherit; box-sizing: border-box; margin: 30px auto 10px; padding: 0px; border: 0px none; font-stretch: inherit; line-height: inherit; vertical-align: middle; -webkit-font-smoothing: antialiased; word-break: break-word; image-rendering: -webkit-optimize-contrast; max-width: 690px; display: block; border-radius: 2px;">

6185e34f39bc36b377bd570571_img_000" style="font-size: inherit; font-style: inherit; font-variant: inherit; font-weight: inherit; box-sizing: border-box; margin: 30px auto 10px; padding: 0px; border: 0px none; font-stretch: inherit; line-height: inherit; vertical-align: middle; -webkit-font-smoothing: antialiased; word-break: break-word; image-rendering: -webkit-optimize-contrast; max-width: 690px; display: block; border-radius: 2px;">

△图片来源: 茶颜悦色官微

从模型来看,尽管我们相信“文化自信”带来的溢价要远大于产品本身,但 “国潮风”已经在不少品类里显出疲态 。即便已经是“国潮优等生”的“鸳央”,依旧没办法给到我们“哇塞”的感觉。

所以总的来说,现阶段下,与其说是本土消费者更渴望“新中式咖啡”,倒不如说是咖啡和奶茶品牌们更着急打造出下一个“瑞幸”,以解决增长放缓的焦虑。

写在最后

过去一年,中国的咖啡市场迎来了井喷,根据《中国现磨咖啡行业白皮书》显示,截至2021年,中国一线城市的咖啡的渗透率已经达到67%,人均咖啡消费杯量更是达到惊人的326杯,接近美韩等成熟咖啡市场的水平,去年上海更是凭借着6913家咖啡馆登顶全球咖啡馆数量最多的城市。

另一方面,咖啡市场的竞争也愈发激烈,尤其在新品研发上内卷严重,去年一年里,仅瑞幸一家的新品数量就有113款,相当于平均3天就上线一款新品。

此时“新中式咖啡”的出现显得正当其时,这个概念极富想象力, “茶咖双基底”的产品延展性大、创新天花板高,给市场带来了一股新风。

但另一方面,“新中式咖啡”由茶颜先喊出来,又显得有点讽刺。你可以看作这是茶颜在行业布局上的一个“高招”,但同时这无疑也是咖啡品牌在创新上的“集体失位”。可以想象未来一段时间,在“鸳央”的“鲶鱼效应”下,各大品牌一定会在“茶咖”上重金投入。

未来,“新中式咖啡”到底是“新蓝海”,还是“昙花一现”,只能交给市场来判断了。

24小时热榜

24小时热榜

热门视频

热门视频