来源/潮汐商业评论

作者/Kyra

韩束母公司上美集团创始人吕义雄曾说:“打广告,不一定能做成品牌,不打广告,很难做成品牌。”

近日,擅长打广告的上美集团又向“港股国货美妆第一股”发起了冲击。 10月5日,上海上美化妆品股份有限公司(下称: 上美集团)向港交所递交招股书,摩根大通、中金公司、中信证券为联席保荐人。

据资料显示,上美集团是2002年由吕义雄带着8人团队在上海创立,是一家多品牌化妆品公司。专注于护肤品及母婴护理产品的开发、制造及销售,目前旗下拥有韩束、一叶子、红色小象、asnami、BIO-G、极方六大品牌。

此前,上美集团已两次冲击IPO,先是计划在A股上市,2021年2月,上美集团与中信证券签署上市辅导协议准备在A股上市,但最终未成行。一年后又转战港股,2022年1月,上美集团向港交所递交招股书,但在7月,其申报资料失效。有金融界人士分析,由于A股上市的门槛变得越来越高,上美此举可能是为了加快上市进程,也足见其对开展上市业务的迫切需求。

现在上美集团第三次向IPO发起冲击,只是市场留给它的机会还有多少呢?

营收净利双降,上市前夕股东仍“套现”2亿

上美集团的前身是上海黎姿化妆品公司,其股份由公司董事长兼首席执行官吕义雄把控。据招股书显示,IPO前,吕义雄直接持股40.96%,同时还通过红印投资、上海韩束、南印投资及上海盛颜间接持股50.31%,合计持有上美集团91.27%的权益,是集团绝对的掌控者。

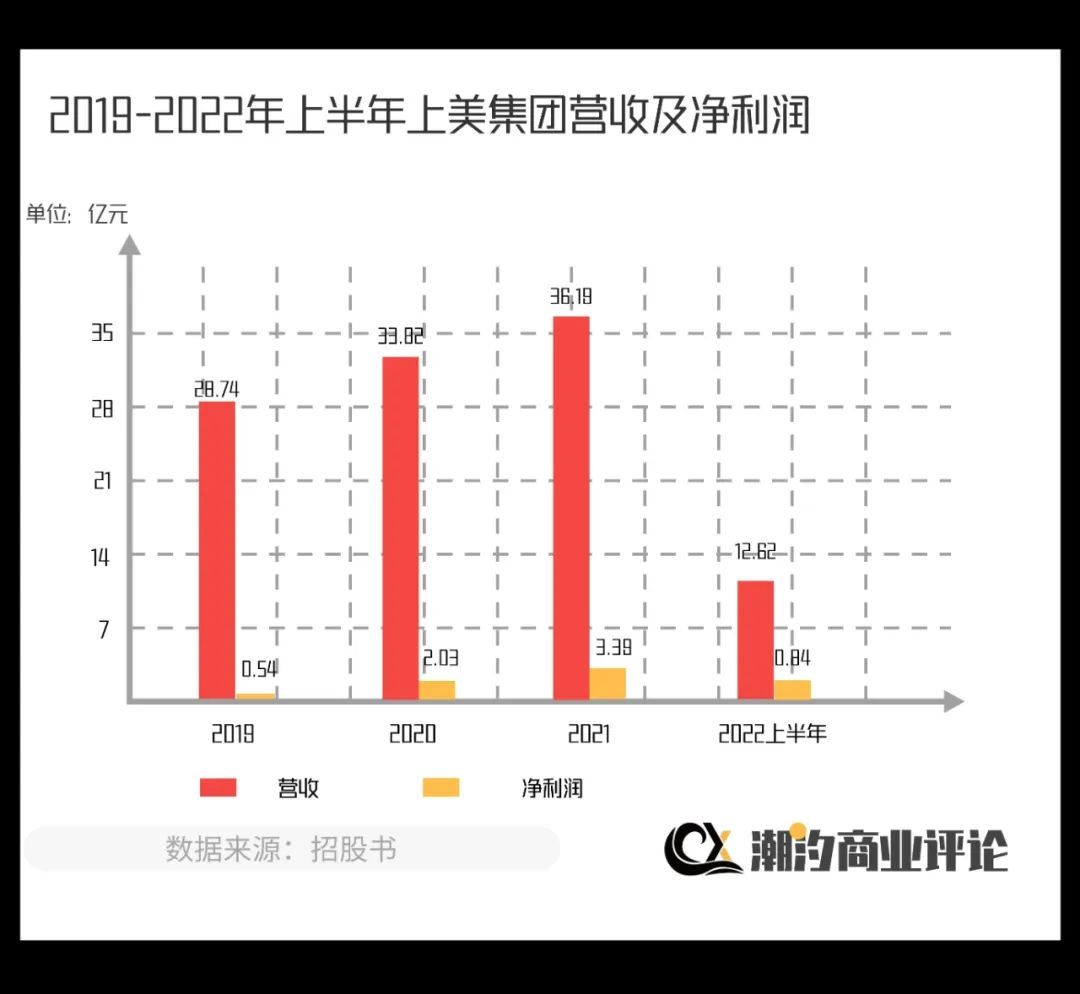

2019-2021年,上美集团营收分别为28.74亿元、33.82亿元、36.19亿元。营收增速明显从2020年的17.6%、降至2021年的7%。

今年上半年,受疫情影响,上美集团的营收更是在此前增速放缓的基础上出现负增长,上半年上美集团的营收更是同比下降31.1%,仅为12.62亿元。在利润方面,2019-2021年,上美集团利润分别为5940万元、2.03亿元及3.39亿元,增速从2020年的242.1%,降至2021年的66.7%。

与此同时,今年上半年上美集团的期内利润与同期的营收一样出现负增长。上半年经调整利润同比下降59.2%,只有0.84亿元。

不可否认,今年上半年化妆品行业整体也有低迷的态势,国内化妆品零售总额同比下滑2.5%,但上美集团同比下降31.1%的表现,明显是没有跟上行业整体的脚步。

另外,2022上半年,上美集团经营性现金流净额为-7455.8万元,对比之下,融资现金流净额约1.06亿元,是近三年来首次回正。上美集团银行贷款所得款项约2.16亿元,去年同期该数据仅为0.1亿元。

但令人意外的是,即便在营收和利润大幅下滑、现金流吃紧的情况下,管理层仍不忘大额派息。

在2022年4月2日股东大会上,上美集团向全体股东宣派现金股息人民币2亿元。截至2022年8月31日,已经派付现金股息9760万元,余下现金股息预计将于公司上市前完成派付。这意味着,上美集团的股东在上市前夕紧急“套现”了2亿元。实控人吕义雄,以持有91.27%的权益计算,将通过此次派息套现约1.83亿元。

上市前夕紧急“套现”,在公司明显不缺钱的情况下,还要急于上市,不禁让人对其上市的真实目的产生疑问。

深陷营销桎梏,产品质量屡遭投诉

上美集团不仅在派息上大方,在产品的营销上更是如此。集团之所以能接连成功推出韩束、一叶子、红色小象等大众熟悉的品牌,和其在营销宣传上的密集投入是分不开的。

多年来上美集团对旗下品牌,进行了大量的营销活动。上美集团曾豪掷7.4亿元让韩束冠名《非诚勿扰》,一举刷新中国电视广告的纪录。或许是尝到了冠名带来的好处,2016年、2017年韩束品牌冠名大热的湖南卫视金鹰独播剧场,多次与包括《三生三世十里桃花》、《火星情报局》、《这就是街舞》、《赘婿》等在内的综艺、剧集进行合作。

除了冠名和植入之外,明星代言也是必不可少的。上美集团利用“谁火找谁”的宣传模式,签下了数位明星,为自家产品站台,其中包括林志玲、郭采洁、鹿晗、谢霆锋、杨颖、刘昊然、林志颖、张新成、胡一天、宋祖儿、佟丽娅、景甜等当红明星。近期,上美集团旗下知名母婴品牌红色小象官宣内地演员王子文为品牌代言人。

、

图/红色小象官微

在自媒体盛行的时代,上美集团也紧跟潮流,2019年成立了社交零售部门,搭建起与KOL合作的渠道,对抖音、小红书、直播等新型流量阵地进行深挖。

如此大手笔的冠名、植入、请代言人、与KOL合作,自然都离不开巨额的营销费用。数据显示,2019-2021年,上美集团在销售及分销方面的开支分别为13.25亿元、15.36亿元、15.72亿元,其中用于营销及推广方面的开支分别为8.03亿元、10.7亿元、10.34亿元,占同期销售及分销总开支的比重分别为60.6%、69.6%、65.8%,占同期营收的比重分别为27.9%、31.6%、28.6%。

再看上美集团的研发投入,招股书显示,2019-2021年,研发成本分别为8290万元、7740万元、1.05亿元。占总营收的比重分别为2.9%、2.3%、2.9%。换言之,上美集团在营销及推广上的投入约是其在研发方面投入的10倍之多。

不可否认,营销可以带来产品一时的销量,但从长期主义的角度来看,产品品质才起着决定性的影响,一高一低之间,不得不让人对上美集团和其旗下品牌的长期发展策略产生质疑。

据媒体报道,2021年6月,上海市场监督管理局抽查和检验509家企业的1184批次商品,共有119批次商品包装不合格,其中就有一叶子品牌。2015年,韩束公司曾因晒美白广告,构成虚假宣传,被上海市工商局罚款110万元。

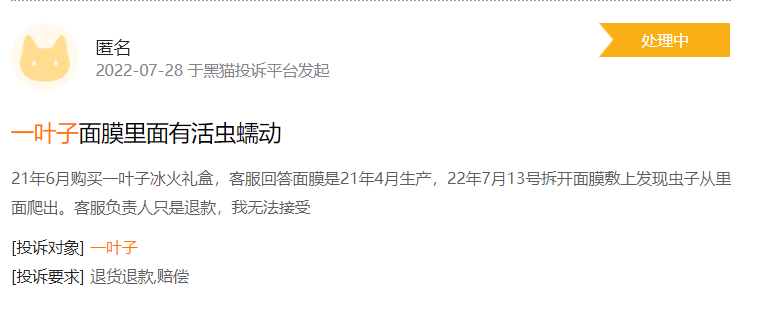

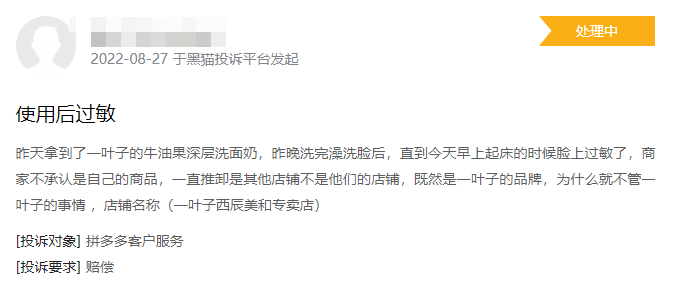

而在黑猫投诉平台上,针对上美集团旗下一叶子面膜的投诉也有多起,原因涉及“产品有活虫”、“使用后过敏”、“虚假宣传”等。针对韩束品牌的品牌也有涉及产品问题,以及线上销售长时间不发货的投诉。

图/黑猫投诉截图

虽然高额的营销投入,可以打开市场,一时抢占消费者的心智,但想要长期留住客户,拼的还是硬实力。放眼如今拥挤的美妆护肤赛道, 新品牌层出不穷,而消费者的需求也在不断变化,坦白地说,过度“依赖”营销的上美集团,留给它的时间不多了。

老品牌颓势已显,上美没有未来?

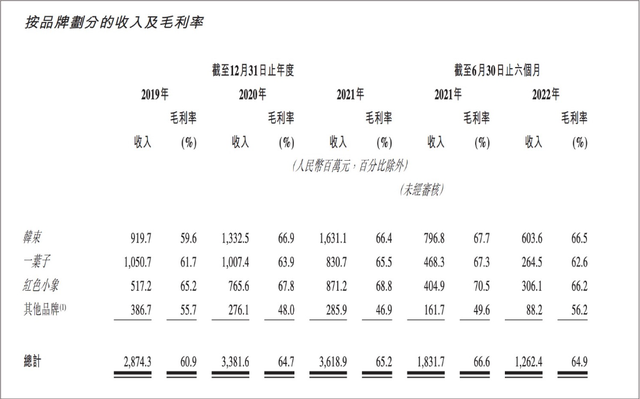

纵观上美集团财报,长期以来韩束、一叶子、红色小象的收入占据了上美集团营收的大头。数据显示,2019-2022年6月30日,这三个品牌对上美集团总收入的贡献为86.6%、91.8%、92.2%及93%。三大品牌的贡献占比不断上涨,这也意味着其营收结构越来越集中,而新品牌表现乏力。

图/上美集团招股书

其中,一叶子2019年、2020年,一叶子品牌的营收规模均在十亿元以上,且2019年一叶子还一度以10.51亿元的营收成为当年对公司营收贡献最大的品牌。

但到了2021年,一叶子品牌的营收规模也从十亿元的水平线上跌落,当年仅取得8.31亿元的营收。火爆一时的一叶子,对总营收的贡献比从2019年的36.6%下降到了2022年上半年的21%,呈现出日趋疲软的态势。

虽然韩束、红色小象的营收在2019年至2021年期间始终保持增长,但今年上半年,两者相较2021年上半年均出现营收下滑。韩束的营收从2021年上半年的7.968亿元,下滑至今年上半年的6.036亿元,红色小象的营收也从2021年上半年的4.049亿元下滑至今年上半年的3.061亿元。

事实上,2003年上市的韩束,占据着企业的大半营收,并和2014年推出的一叶子以及2015年推出的红色小象,占据了企业超9成的营收。从以上不难看出,上美集团的营收过于依赖于三个“老现金牛”品牌,新品牌贡献度亟待增强。

【潮汐商业评论】认为,培育第二品牌梯队,增加新推品牌贡献度,已经成为上美集团的当务之急。

但不可否认的是,近几年,上美集团也推出了一些新品牌,如高肌能、安弥儿以及极方等,但市场声量有限,对集团营收的贡献率仅在7%左右。

仔细研究上美近几年推出的新品牌,其定位大多在母婴及配方护肤等高增长性细分市场,坦率地说,从多品牌的占位策略来看,不失为一个明智之举。

只是,目前美妆护肤品行业竞争十分激烈,而消费者购物又逐渐趋于理性。上美集团不仅要面对市场上以欧莱雅、雅诗兰黛等为代表的国际大牌,还要面对诸多近年发展势头十分迅猛的国货美妆品牌,如珀莱雅、上海家化,完美日记等,以及近几年不断出现的成分护肤品牌如华熙生物,贝泰妮等。

图/薇诺娜官微

无独有偶,上美集团此前定位的平价市场,也已然被诸多大牌盯上,纷纷下场推出平价产品线抢占市场份额,这些企业凭借着充裕的商业资源、财务资源及在开发、营销护肤品等方面拥有良好的业绩记录在下沉市场对现有的品牌造成沉重的打击。

虽然上美集团也推出了中高端产品,但品牌升级从来不是容易的事,特别是作为大众熟知的品牌,想要从“平价”突围,改变消费者原有认知,更是难上加难。

新品牌尚未出圈,老品牌增长乏力,或许市场留给上美集团的时间不多了。

“以前刚工作那会儿还挺喜欢韩束和一叶子的,但现在早就不用了啊,不过我看现在的年轻小姑娘也不用韩束这些品牌了啊,什么HFP、欧莱雅的平价系列,似乎更得她们的心啊。”编辑部的知心大姐姐Sherry如是说。

你看,商业就是这样。

*本文题图源自pexels

24小时热榜

24小时热榜

热门视频

热门视频