来源/财经无忌

作者/韦航

中国是水果消费大国。不过,由于水果行业高度分散,集中度低的原因,水果公司成功登陆资本市场的案例并不多。

在水果销售这一万亿红海中,零售商近一年来对资本市场的渴望尤为强烈。

但打开上市之门却并非一帆风顺。今年,百果园一路从美股上市再到港股上市,甚至回到A股上市,最终还是差了临门一脚。其竞争对手鲜丰水果也与中信证券签署了上市辅导协议的终止协议。

眼下,又一家水果公司行将进击IPO。

在中国水果市场,来自重庆的洪九果品也于近日正式向港交所递交招股说明书,拟主板挂牌上市。值得注意的是,阿里巴巴持股8%,为公司第三大股东,也是公司IPO前最大的外部投资股东。

以往,不管是百果园、还是鲜丰水果、洪九等,都成立了20年左右,却无一在资本市场上变现。

那么这家来自山城重庆,成立20年的洪九果品,能否拿下水果上市第一股?

01在泰国建厂,采购水果

对于水果这一生鲜行业来说,水果品牌连锁店的市场想要扩张很难。由于并不像一日三餐一样的刚需,其市场份额仍在传统菜市场和个体水果店手中,因此品牌连锁店占比不到5%。

而水果这一产品有个特性,损坏率和成本高,卖不同水果所对应的方式都千差万别。

那么,洪九果品是如何发展起来的呢?

在官方资料中,出身重庆长寿的创始人邓洪九,17岁为了生活,开始在朝天门码头当力哥,用一根扁担装卸货物、贩卖水果,成为当时重庆著名的棒棒军。

求生存,谋发展,邓洪九不满足于卖水果,便开始了批发水果的生意,而他的批发版图也转向全国,在做大后其开始培养团队出去收购,他仅负责市场销售。

从2000年,邓洪九开始走出重庆,版图辐射到成都、贵阳、昆明、西安、沈阳,北京、上海、广州。

除了批发国内水果,洪九果品在进口水果方面,需要在广州、上海等地进行一级批发,再回到本地做二级批发、甚至三级批发。

随着业务发展,洪九果品的源头基地开始建设在国外,如东南亚的越南和泰国,以及南美的智利、阿根廷和秘鲁。这样做的好处是,既为顾客提供好产品,又节约了中间的代理成本。比如泰国龙眼,基地建立在泰国东部的詹他武里。

2012年,邓洪九筹借1亿元在泰国建厂,又在当地雇佣了上千名工人。

2013年,邓洪九开始和四川国际农产品交易中心合作,为降低中间过程和成本,让泰国水果直接从产地进入成都市场。随后两年,邓洪九陆续和全国十几个省份的批发市场合作,从泰国直接供货。

招股书中显示,洪九果品2017年5月在泰国成立天长地久国际,主要从事泰国水果的采购、初加工及出口。2017年5月19日在越南成立越来美公司,从事越南水果的采购、初加工及出口。

甚至在智利,洪九果品还成立了进出口公司,从事智利水果的采购、初加工及出口。

通过订单交易,洪九果品把外国果园生产的水果锁定在洪九,继而把它运回到中国市场销售。

从一个品种到多个品种的批发,洪九果品还进入了销售末端超市配送领域。将这两端结合起来,通过上下游产业链的结合,洪九果品实现了规模化发展。

在海外基地建设方面,洪九果品目前拥有三家海外全资子公司,在泰国设有11个工厂,用于榴莲、山竹、龙眼的加工分级包装;在越南设有4个工厂,打造出红心、白心火龙果系列产品;同时在智利采购红提、车厘子等优质单品。

在国内基地建设方面,洪九果品在四川、云南、贵州、广西、海南等优质水果产地设立生产基地,同时在中国17个城市建立了销售分公司,分别是北京、沈阳、青岛、淄博、临沂、兰州、拉萨、西安、重庆、成都、贵阳、昆明、武汉、嘉兴、金华、南宁、广州。

从某种程度上说,把国外基地的产品,通过海运、陆运运输到市场末端,把进口水果的二级市场、三级市场变为一级市场,洪九果品的经营模式就在于此,但洪九果品又不止于此。

02重庆南坪试点前置仓

在中国的水果进口产地中,东南亚地区因其热带气候环境及与中国较近的距离,成为了中国进口鲜果的最主要产地。

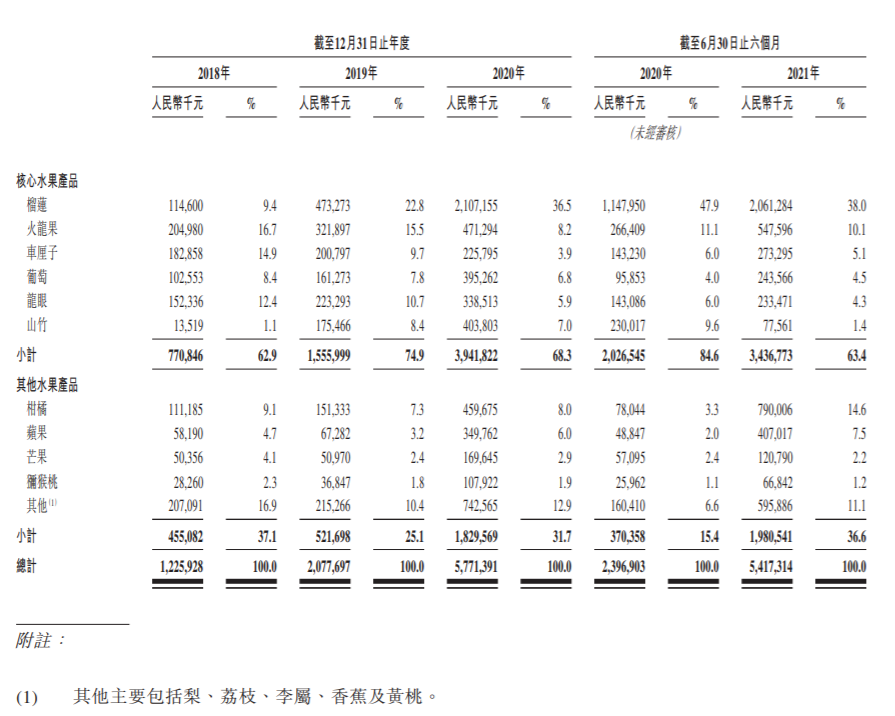

根据洪九果品的招股书,按截至2021年上半年销售收入计,洪九果品是中国最大的自有品牌鲜果分销商及最大的东南亚进口鲜果分销商,是最大的榴莲分销商及领先的火龙果、山竹及龙眼分销商之一,形成了以榴莲、山竹、龙 眼、火龙果、车厘子、葡萄为核心共49种品类的丰富水果产品组合。

但从渠道来看,商超、夫妻老婆店、菜市场等传统渠道仍然为中国鲜果零售的主要渠道,2020年约占中国鲜果零售总市场规模的77.7%鲜果分销商为鲜果价值链中游参与者,鲜果分销市场规模与下游的鲜果零售的市场规模及定价紧密相关。

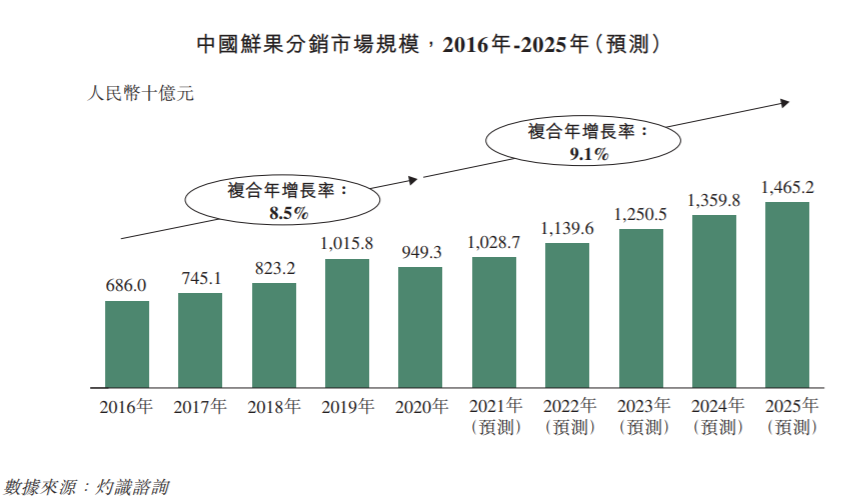

按销售收入测算,中国鲜果分销市场规模已经由2016年6860亿元增长至2020年9493亿元,复合年增长率为8.5%。未来,中国鲜果分销市场规模预计于2020年-2025年以复合年增长率9.1%进一步增长,于2025年达到14,652亿元。

这说明,分销水果市场增长迅速,但洪九果品需要从旧有的格局寻找存量优势。

而大部分水果分销商难以垂直打通水果产业链,只能在产业链中承担有限环节,进而导致分销流程涉及多层中间商。漫长的分销过程不可避免地导致高损耗率、鲜果的运输半径及销售覆盖范围受限。此外,鲜果分销商大部分利润低、规模较小,难以在行业中形成话语权。

在鲜果分销环节,水果的加工、包装、仓储、运输环节分别由多家参与者参与,各家品控不一,运作程序无统一标准,导致无法维持鲜果供应的稳定和各批次质量的一致。因此,洪九果品面临上述因素的挑战。

相比之下,鲜丰、百果园通过在全国自建门店的重模式,覆盖全国,但这已经属于零售终端的模式,而洪九果品试图通过“控货”掌握话语权。

目前新兴零售渠道(小区团购、连锁生鲜店、实时电商及综合电商)的快速兴起,使消费者能够更便利地购买鲜果。

在招股书中透露,洪九果品与物美、华润、永辉、卜蜂莲花、伊藤洋华堂、新世纪等全国400多家商超系统建立了长期供应、联营关系;与苏宁、盒马达成战略合作伙伴关系,还与中国社会扶贫网、美菜网、中粮我买网等一线主流电子商务平台展开合作。

2018年5月,洪九果品在重庆南坪试点前置仓,未来还计划在重庆各个区批发市场中寻找5000-10000平方米空间,召集30-50家企业建立一个同城的二级批发中心。

前置仓模式一来可以满足门店的每日配送需求,同时也可以为同城的夫妻店进行配货。前置仓还可作为仓储量贩式水果门店,向C端用户提供团购、现切水果的加工产品。

利用好已经积累的二批商资源,用前置仓做团购,洪九果品还会组建一个线上平台。这种“自营+第三方+配送”的模式,更像是线下水果京东平台。

03农产品生产面临较多“不确定”

一直以来,水果行业处于“有品类、无品牌”的状态下。在洪九果品的招股书中,多次强调了公司的自有品牌,自称“中国品牌水果的引领者”。

招股书显示,在2018年至2021年上半年的报告期内,品牌水果产品收入占比超过60%,远超行业平均水平。

与此同时,榴莲也成为公司创收的最大来源,同期销售收入分别为1.15亿元、4.73亿元与21.07亿元,占同期总营收的9.4%、22.8%和36.5%。

根据灼识咨询资料,按销售收入计,洪九果品占榴莲分销市场的份额由2018年的1.0%上升至2021年上半年的8.3%。

其主要销售渠道包括终端批发商、商超与新兴零售渠道(社区团购与即时电商)。在2020年,新兴零售渠道销售收入占比已达到17.4%。

但在主要的生鲜电商平台诸如淘宝、盒马鲜生、每日优鲜、叮咚买菜,却几乎搜索不到与“洪九”有关的任何水果。

招股书中,洪九果品声称精选品牌洪九泰好吃榴莲、洪九越来美火龙果、洪九奉上好黄桃的推荐度均超81%,上述品牌的味道、新鲜度、外观、性价比、包装等方面的5星满意度均超83%。受访消费者中约88%愿意购买新品。

搜索“榴莲”,以盒马鲜生为例,定位杭州,销量第一位的是盒马泰国金枕榴莲肉,生产商为河南泰香莲食品有限公司;第二位为泰国金枕冷冻榴莲肉,分装厂商为肇庆市高要区华弘食品有限公司;再往后看,全部商品中也几乎找不到“洪九”的影子。再将定位改至洪九果品所在的重庆市渝北区,同样搜索不到洪九果品的榴莲产品。

这说明,对于洪九果品品牌,多数消费者比较陌生。其以水果分销批发为主,并非直接对接消费者,面向的主要是B端的鲜果销售商家,线上品牌力并未兑现。

资本市场看重的,毕竟是长期的成长性。对此,洪九果品在招股书中也坦诚了相关风险:“ 由于来自新市场参与者的竞争及替代产品等原因,洪九果品产品需求不能保证继续以类似的速度增长。”

相较于工业品,农产品的生产,面临的不确定因素较多,业绩增长的不确定性更大。因此洪九果品还提醒道:“极端天气状况、自然灾害、农作物病害、虫害及其他自然状况或会使洪九果品的业务及经营业绩产生巨大波动。 ”

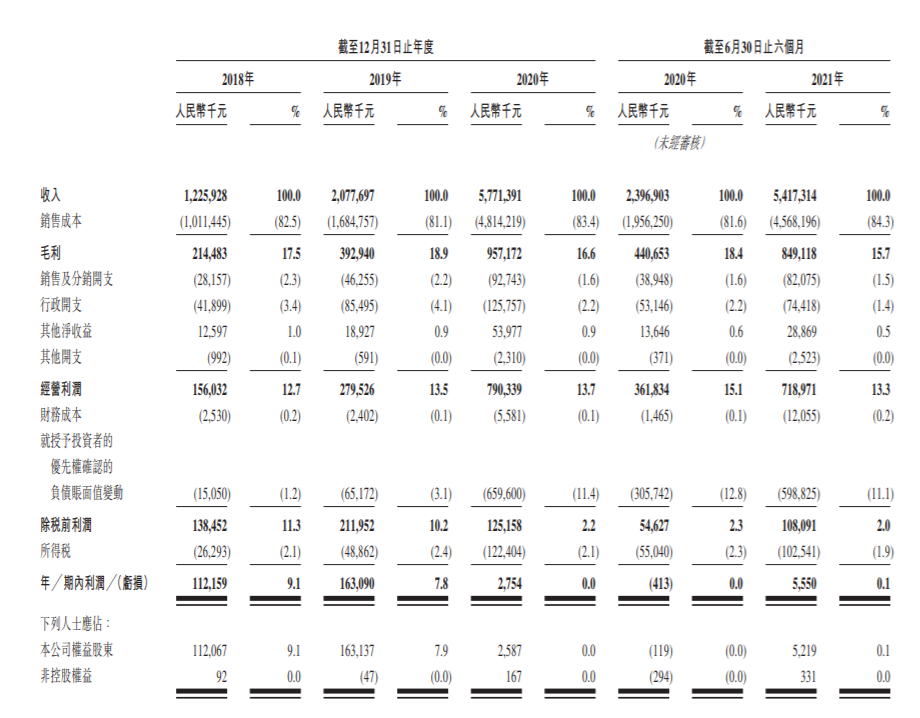

不同于尚处于巨亏状态的生鲜电商们,主做线下批发的洪九果品早已实现了盈利。2018年至2020年,公司分别实现经调整净利润1.27亿元、2.28亿元与6.62亿元。

但洪九果品的毛利率水平还是带着农产品的一贯特色,洪九果品同期毛利率分别为17.5%、18.9%与16.6%。

毛利率低也会带来其成长性的担忧。水果行业难做,从业者“微利经营”已成常态,亏损者更不在少数。

同是上市公司的香梨股份(600506.SH)在其年报中披露,因受大风、低温、冰雹及上年果树花芽形成少等综合不良因素影响,香梨总产量较上年减产70%左右,果品收购单价突破历史新高。

从业务模式上,亚洲果业(0073.HK)或宏辉果蔬(603336.SH)与洪九果品近似。

港股已上市的亚洲果业(0073.HK)虽然涵盖鲜橙种植业务,但水果分销业务营收占比在80%以上。A股的宏辉果蔬(603336.SH)与洪九果品近似,均为产地管理、收购加工后对终端批发商、商超等销售。

参照这两家对标企业,洪九果品的上市前景难言乐观。截至11月12日收盘,宏辉果蔬股价为8.42元/股,而洪九果品的目的地港股市场对亚洲果业的认可度并不高,亚洲果业公司在2012年有7.65亿港元的净利润和22亿港元的现金存款,但是到了2021年2月份,市值不到1亿港元,最新收盘价为0.19元/股,也就是所谓的“仙股”在香港资本市场中,大量食品饮料中小盘股沦为仙股。从股价表现来看,这些食物饮料中小盘股公司在港股资本市场并未受到投资者的青睐。

如今,带着巨额融资的洪九果品来到了二级市场面前。只有业务的持续发展,才能面对另一套资本逻辑的考验与挑战。

24小时热榜

24小时热榜

热门视频

热门视频