出品/茶咖观察

作者/雷俊,黄丽楠

编辑/薛向

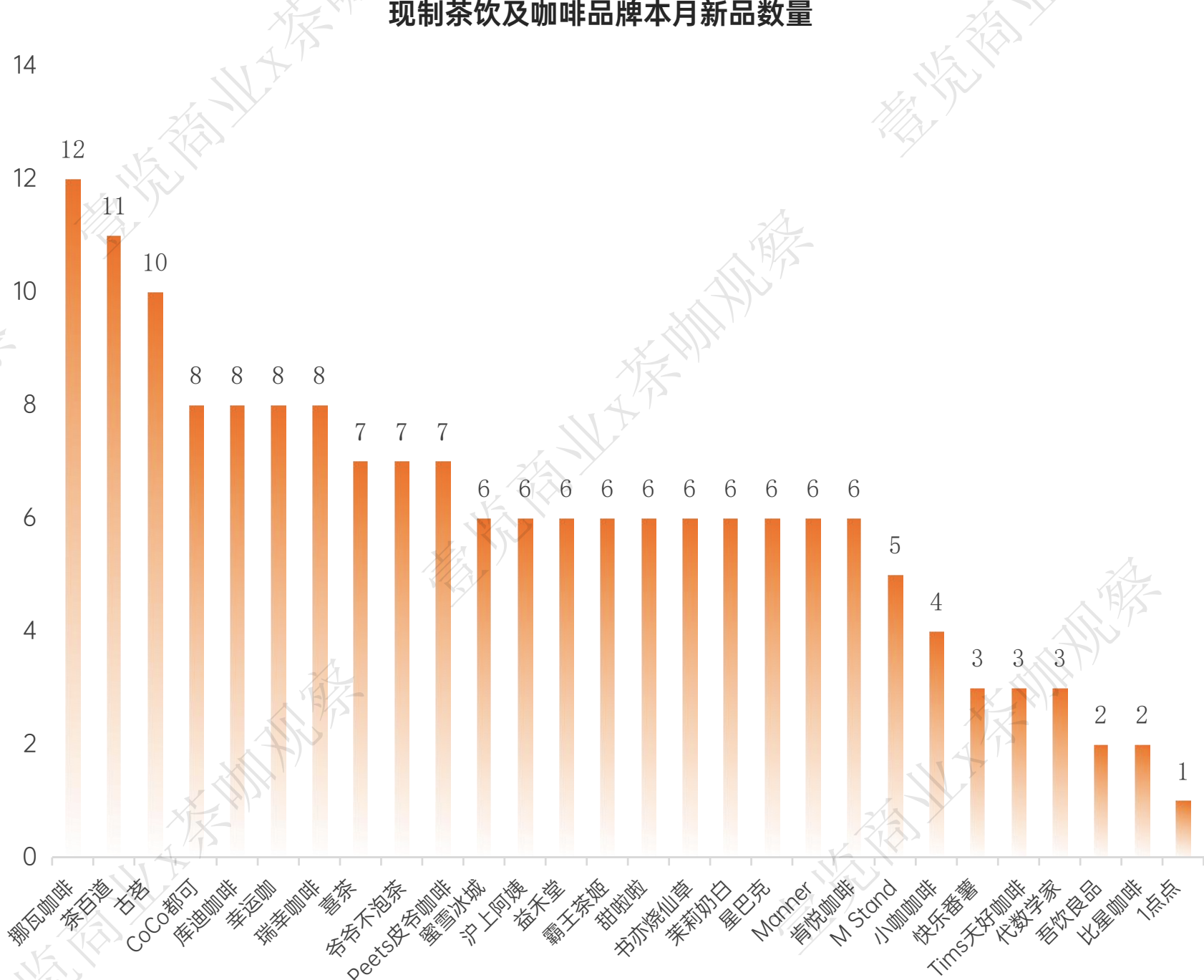

壹览商业数据显示,2026年5月,30个现制茶饮及咖啡品牌共推出169款新品,其中回归产品29款,占比17.16%,推新力度较4月190款环比减少11.05%,略有回落。随着夏季来临,品牌门店普遍更加活跃,近2月新品数量处于高位。

从品牌分布看,头部集中度依然较高。挪瓦咖啡以12款新品并列榜首,占当月总量的7.10%;茶百道、古茗各推出11、10款,分列第二、第三;CoCo都可、库迪咖啡、幸运咖、瑞幸咖啡各推出8款,并列第四,各占4.73%。

截止2026年5月底,30个现制茶饮及咖啡品牌中,有23个品牌在2026年4-5月达到各自历史峰值,夏季前集中上新是行业普遍策略。

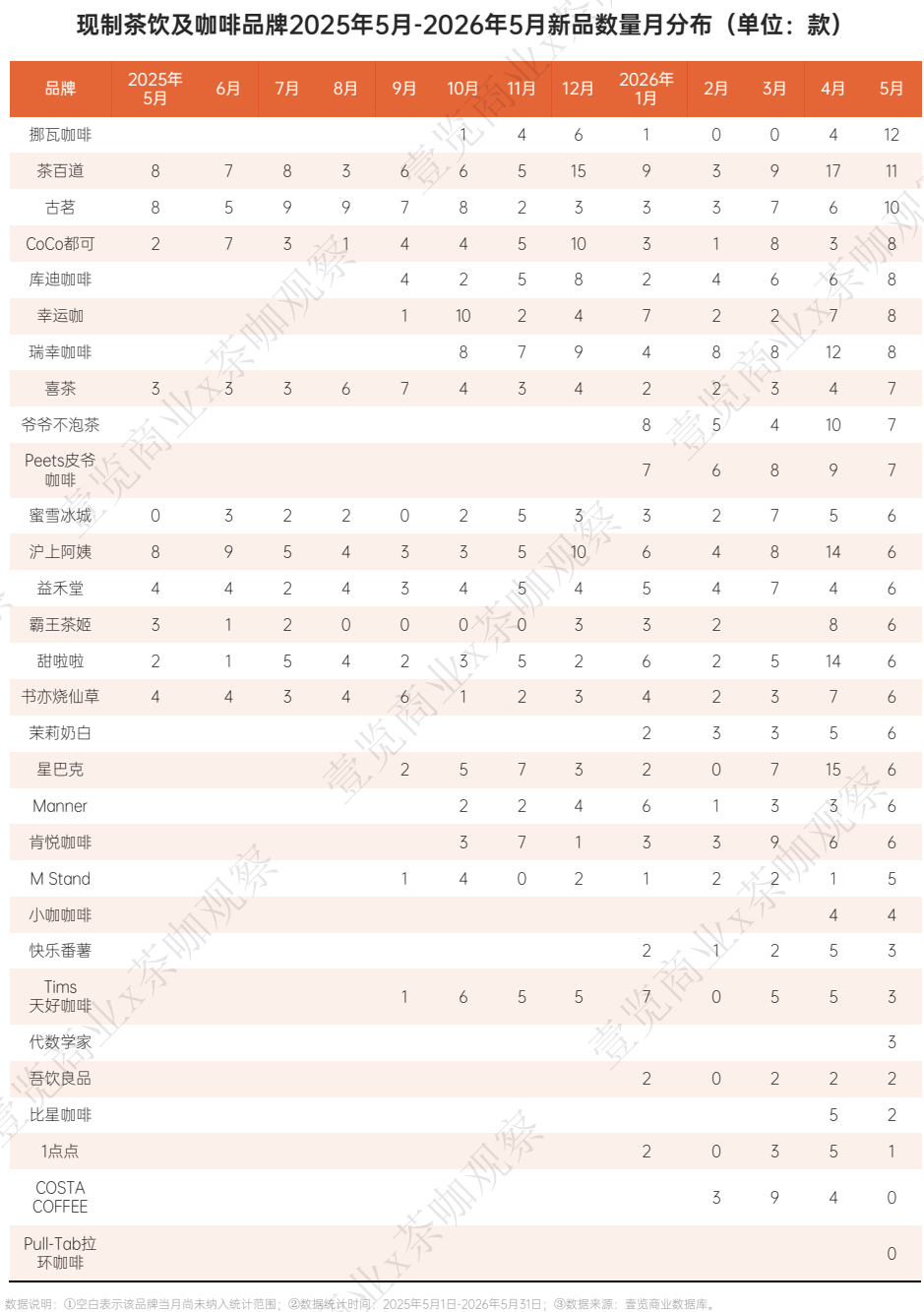

其中,有3个品牌的月均推新超过6款。茶百道累计107款新品,月均8.23款,其中4月推出17款为单月最高;沪上阿姨累计85款,月均6.54款;古茗累计80款,月均6.15款。

但同时,有5个品牌的月均推新不足3款,分别为快乐番薯、1点点、霸王茶姬、M Stand、吾饮良品,更侧重经典产品。

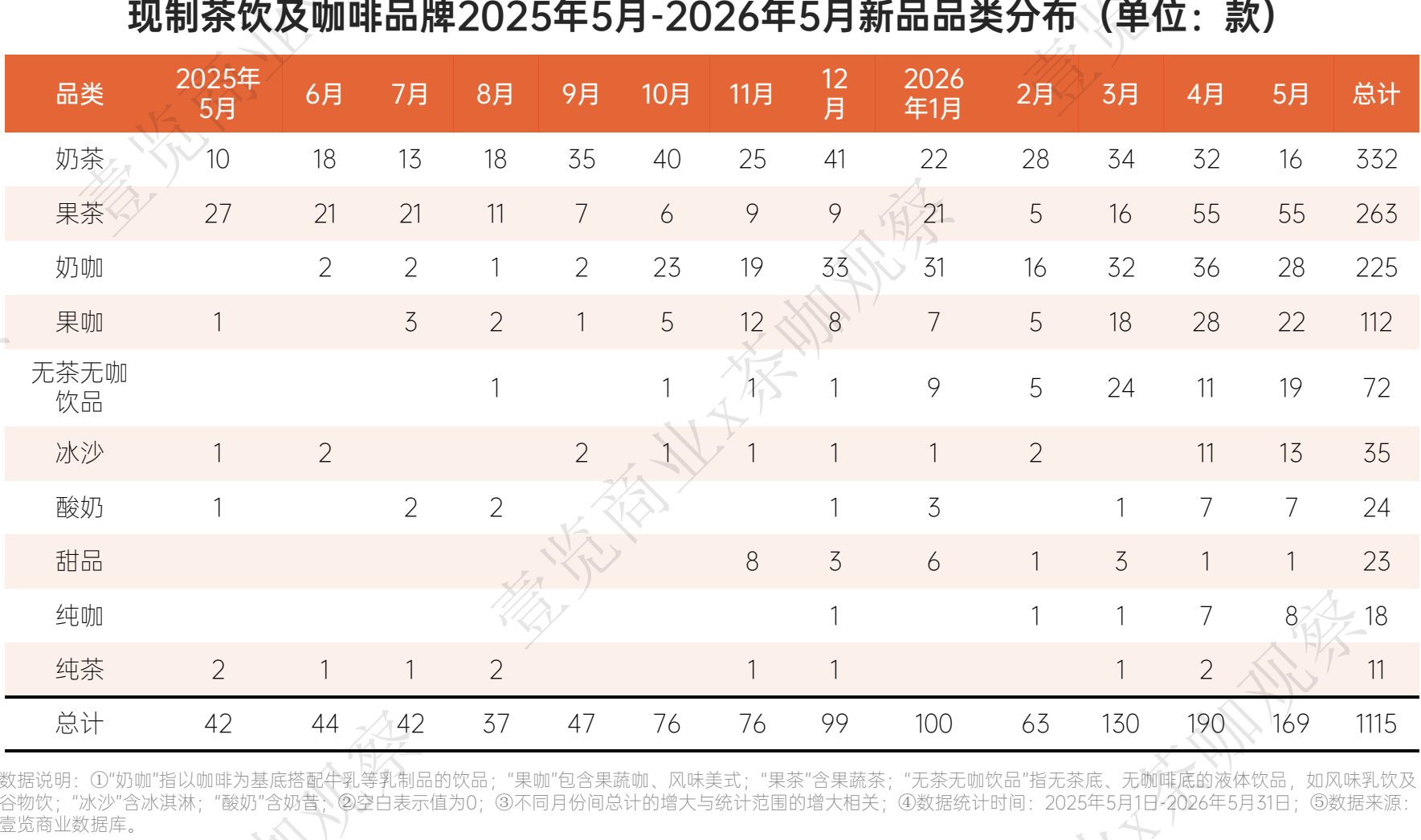

从新品品类看,截止2026年5月底,奶茶以332款稳居品类第一,月均约27.67款,推新高峰集中在25年的9、10月和26年的3、4月,但5月大幅回落;与之形成对比的是果茶,共计263款,其推新高峰明显集中于26年的4-5月,成为夏季的绝对主力。

在咖啡赛道,奶咖和果咖占据主流,一年推新均超百款。而无茶无咖饮品累计72款,仅3-5月就贡献了54款,反映品牌正试图打破“咖啡因影响睡眠”的消费顾虑,向全时段饮用场景延伸。与此同时,纯咖仅18款,表明品牌更倾向于推出风味化、奶茶化的咖啡产品,而非传统黑咖啡。

此外,冰沙在4月和5月分别推出11款和13款,远超此前单月最高2款,酸奶、甜品等品类也较早期显著增长,整体多元化创新力度明显加大。

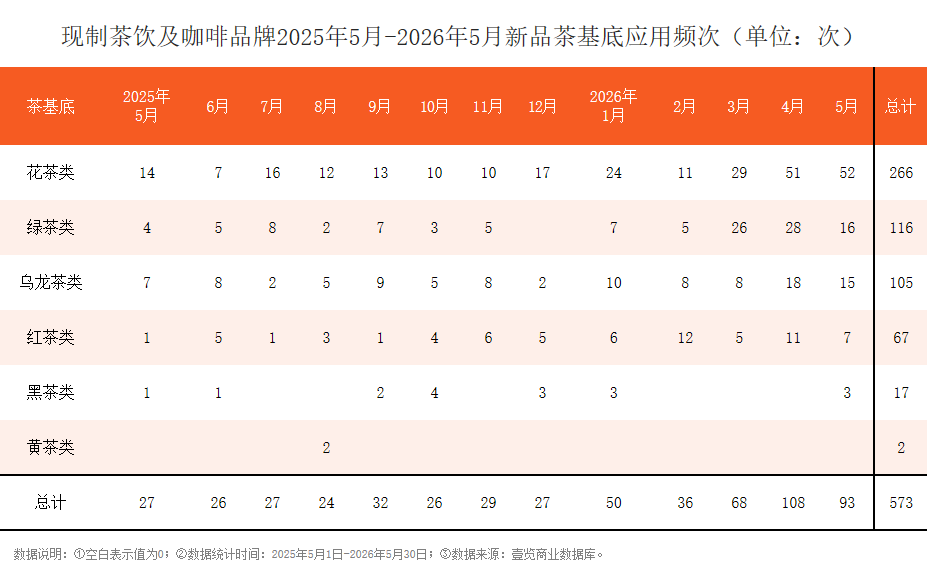

5月,30个现制茶饮及咖啡品牌推出的169款新品中,茶基底使用次数总计93次。其中,花茶类共使用52次,占比达55.91%,成为使用次数最多的茶基底,绿茶类和乌龙茶类分别为16次、15次,占比达17.20%和16.13%。

过去一年,花茶以266次应用稳居茶底首位,应用量约为绿茶的两倍半。从推新节奏看,花茶在春季集中爆发;绿茶呈现明显的“春茶效应”,龙井、抹茶等品种的时令属性驱动品牌在清明至立夏期间密集上新;乌龙茶近2月应用有所上升;红茶全年应用67次,呈现稳中有升的态势;黑茶中康普茶等发酵茶底开始爆发。

以花茶为例,花茶突破季节性限制,稳坐“全年候”基座,4月、5月应用频次分别冲至51次和52次,连续2月维持高位。竞争焦点从“有无茉莉香”升级为窨制次数、茶坯等级、拼配比例等指标,例如喜茶九窨雪毫茉王、奈雪七窨茉莉初露等。

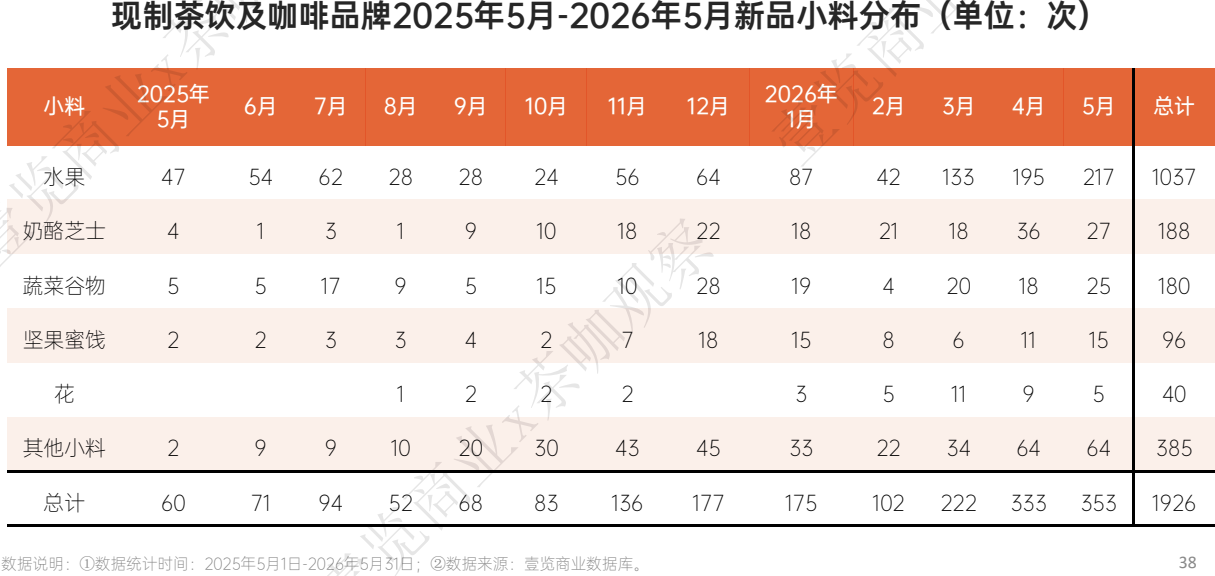

30个现制茶饮及咖啡品牌推出的169款新品中,小料应用总频次达353次,平均每款新品使用约2.09种小料,“复合小料”仍是打造产品层次感的常规手段。

从大类分布看,水果类小料以217次应用、占比61.47%,成为风味构建的绝对基石,且水果应用正越来越往精细化、高端化发展。其中,柠檬以31次应用领跑,新茶饮柠檬类饮品中,香水柠檬占比高达83%,远超传统黄柠檬;椰子及其制品共29次应用,从生椰乳延伸至椰云顶、冰淇淋,贯穿全品类,烤椰子味被评为年度风味,椰子在咖啡领域也在持续渗透。

2026年4月起,超20个品牌推酸角、油柑、青芒、黄皮等小众水果,适度的酸能提升茶香、中和苦涩,在减糖趋势下尤为关键,例如喜茶的金韵酸木瓜枇杷可选加倍酸度,茉莉奶白的青芒黄皮冰茶融合三种酸感层次。

其他小料类应用64次,占比37.87%,是打造口感丰富度的关键。其中冻冻类10次、爆爆珠8次、珍珠6次、冰淇淋、饼干碎各5次,小料不再只是点缀,而是被数据化、系统化地规划,用于创造差异化的咀嚼趣味,正在成为提升复购率和客单价的重要抓手。

更多茶饮咖啡行业数据,请关注壹览商业&茶咖观察联合发布的《中国现制茶咖行业月度报告(2026年5月)》完整版,报告中我们还深度拆解了50个茶咖品牌。

从单店选址到区域战略,从品牌扩张节奏到行业格局变迁,所有门店、产品、营销、海外维度的核心数据、底层逻辑与趋势预判,都在完整版月报中全面呈现。

扫描下方二维码,现在订阅月报,即可解锁完整的门店数据体系。

24小时热榜

24小时热榜

热门视频

热门视频