出品/茶咖观察

作者/雷俊

编辑/蒙嘉怡

头图/小红书@晃荡晃荡的momo拍摄于乌鲁木齐天山国际机场

在各大机场的候机大厅里,咖啡香正悄然盖过奶茶香。

茶咖观察发现,机场航站楼正在成为咖啡品牌的重要阵地。

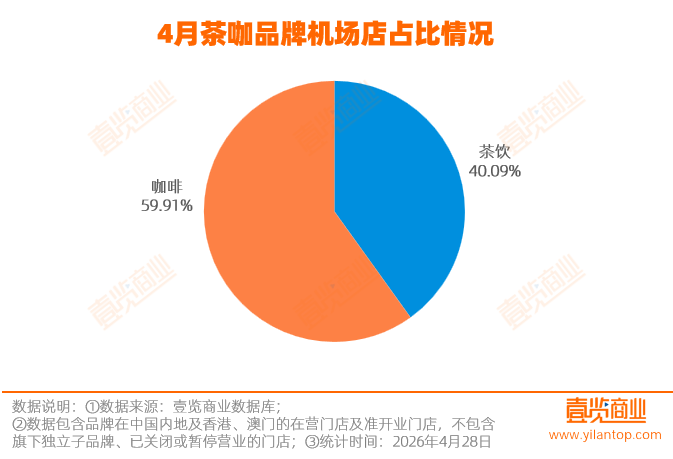

壹览商业数据显示,截至2026年4月,39个主要茶咖品牌在机场渠道的门店总计444家,其中,12个咖啡品牌共开设266家,占比59.91%,27个茶饮品牌共开设178家,占比40.09%。

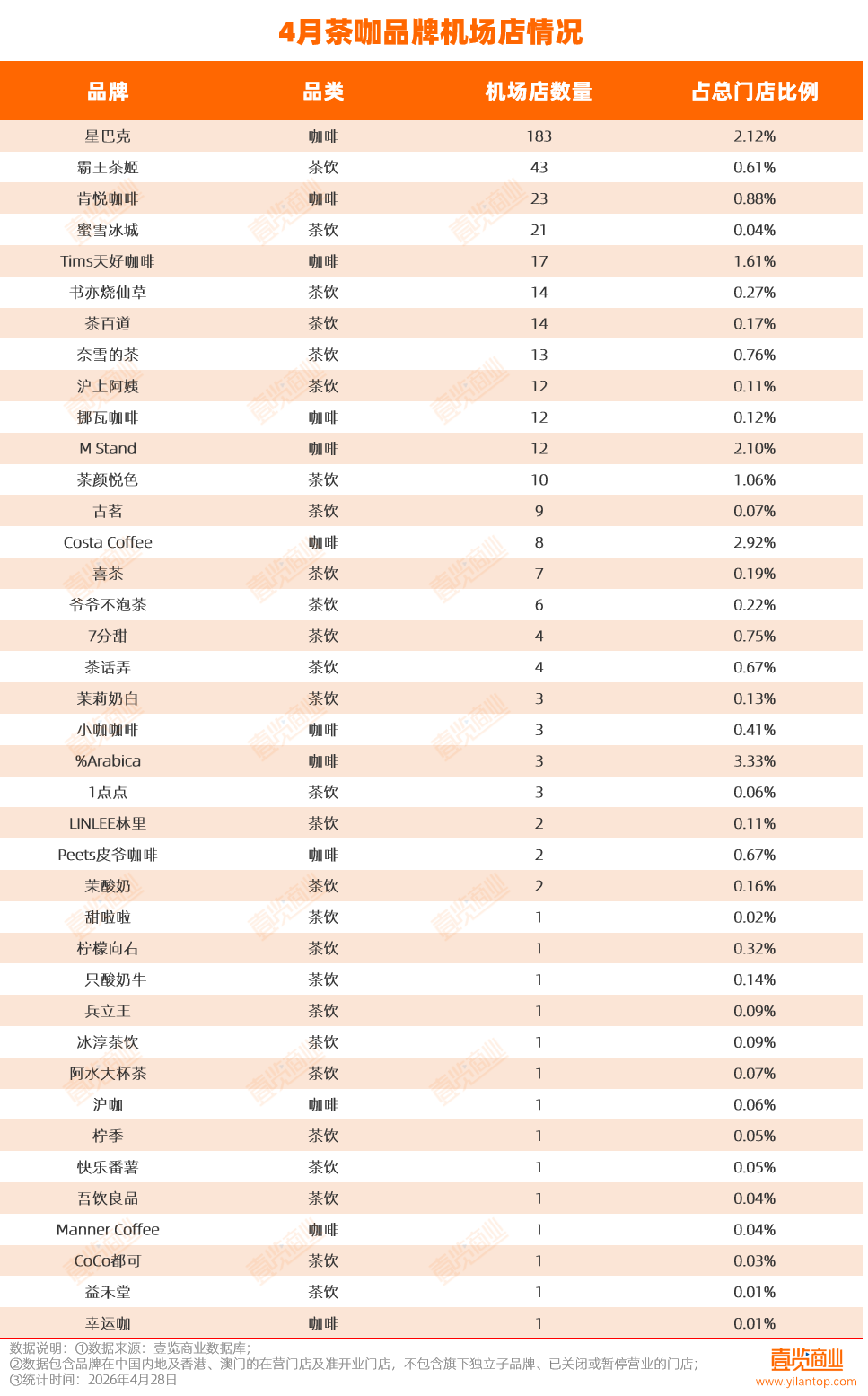

值得一提的是,星巴克一家就占了183家机场店,比所有茶饮品牌机场店的总和还要多。排名第二的是霸王茶姬,共43家,超七成门店位于二线及以上城市;肯悦咖啡、蜜雪冰城位列三、四名。但其中17个品牌仅开出了1-2家机场店,说明机场对大多数茶饮品牌仍是试探性布局,尚未形成规模效应。

从机场店占该品牌总门店数的比例看,前十名中咖啡品牌占据六席,并包揽前五名。茶颜悦色占比1.06%,成为唯一一个占比超1%的茶饮品牌,大部分茶饮品牌的机场渗透率均低于0.30%。而咖啡品牌中%Arabica、Costa Coffee、星巴克、M Stand的渗透率都在2.10%以上。咖啡品牌对机场渠道的重视程度和布局深度,远高于茶饮。

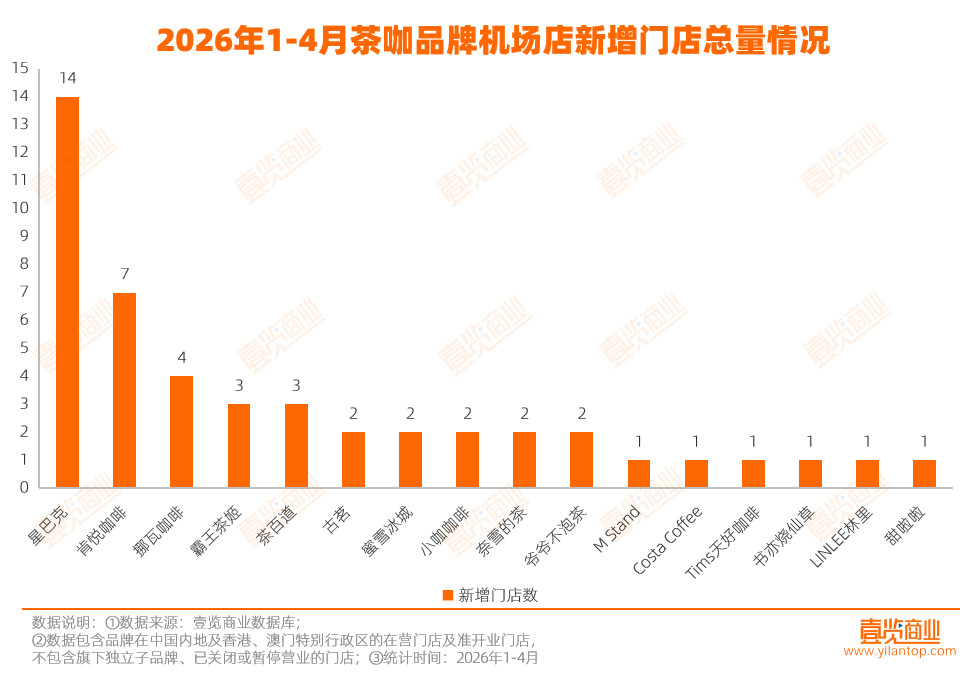

从开店总量看,1月-4月咖啡品牌新开30家机场店,茶饮品牌新开17家,说明机场拓店仍以咖啡为主。

具体看,1月至4月,星巴克新开14家机场店,6家门店在广州,2家位于杭州,北京、青岛等城市也有分布;肯悦咖啡新开7家,排名第二,广州、海口各有2家,兰州、三亚等城市各1家;挪瓦咖啡新增4家,分别位于山东、河北、四川、浙江。

霸王茶姬、茶百道各新增3家,除霸王茶姬有一家位于青海省海东市外,其余门店均位于二线及以上城市。

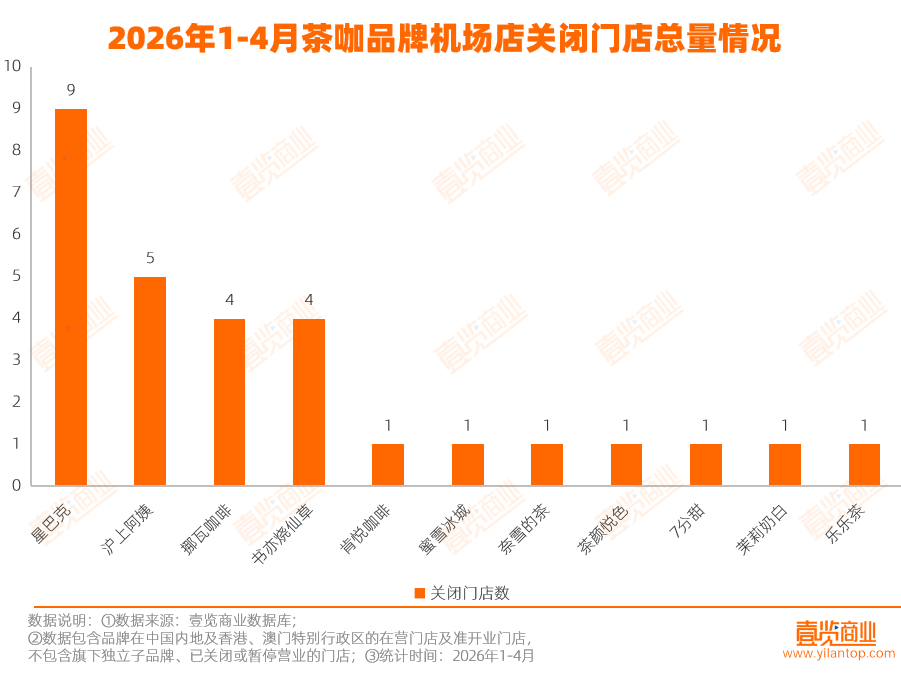

从关店总量看,1月-4月茶饮品牌关闭15家机场店,咖啡品牌关闭14家,多关1家。

其中,星巴克闭店最多,共9家,泉州、杭州、成都各关1家,其余均位于广州。沪上阿姨排名第二,关闭了南宁、青岛、兰州、重庆、武汉共5个城市的机场店;挪瓦咖啡和书亦烧仙草各关闭4家门店。

虽然星巴克关店最多,但茶饮品牌的整体关店覆盖面更广、涉及品牌数量更多,说明当前机场渠道中茶饮品牌调整更普遍。

为什么咖啡品牌在机场渠道更占优势,而茶饮品牌相对滞后?

首先,2025年民航客运市场分析报告显示,国内航线公商务旅客平均占比达50%以上。这类旅客的核心需求是提神醒脑以应对高强度行程,咖啡比茶饮更有效。

这是因为咖啡中的咖啡因能够直接阻断大脑中的腺苷受体,从而抑制困倦信号传递,强制提神;而茶饮富含的茶多酚不具备提神功效,主要作用是穿透血脑屏障,促进α脑波生成,使人进入放松但清醒的状态,和公商务旅客提神刚需形成错位。

此外,咖啡热饮为主、小杯量、快速饮用的习惯,也更适配候机时的碎片化时间,而大杯果茶往往需要更长的饮用时间。

其次,机场仓储空间有限,物流配送受安检、时间窗口等限制,补货频次低。咖啡原料如咖啡豆、常温奶、糖浆等,保质期长、耐储存,可一次性储备多日用量,补货成本相对较低。而以鲜果茶、鲜奶茶为主流的茶饮品牌,需要大量新鲜水果、冷藏鲜奶、预制小料,在机场场景下,这意味着茶饮门店需要更频繁的补货、更高的单次物流成本、更大的仓储压力。

最后,咖啡品牌占据先发优势。星巴克早在2004年就在北京首都国际机场开设了机场店,而喜茶2018年才在深圳机场T3航站楼开机场店,乐乐茶2021年开上海浦东机场交通中心店,霸王茶姬2024年开出长沙机场T2店。

机场核心铺位数量有限,转化率一定的情况下,能凭借高频的客流,获得更高的销量,从而提高单店营收。咖啡品牌抢先签约,并通过长期合同和优先续约权锁定了这些优势点位。茶饮品牌作为后进入者,即便愿意支付更高租金,也只能选择次级铺位,客流转化率大打折扣,叠加机场店的高租金成本,单店盈利模型更难成立。

机场咖啡与茶饮的“攻守失衡”,本质是场景适配的长期博弈。茶饮若想突破,需在品类创新、产品简化、供应链等方面长期投入,短期内难有颠覆性改变。

24小时热榜

24小时热榜

热门视频

热门视频