作者/雷俊

编辑/蒙嘉怡

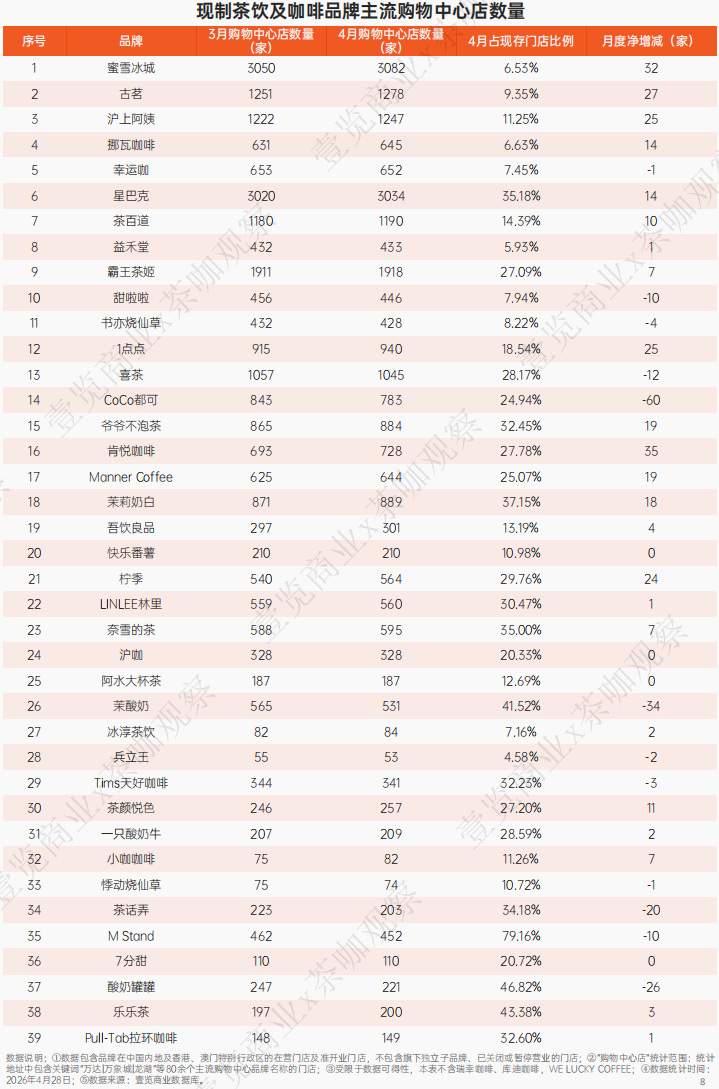

5月19日,壹览商业联合茶咖观察发布的《中国现制茶饮及咖啡行业月度报告》4月刊正式发布。壹览商业数据显示,截至2026年4月,47个品牌在主流购物中心的门店总计27085家,占整体门店存量的15.02%。与3月相比,4月购物中心门店整体净增加仅51家。

从增速来看,购物中心店呈持续下滑态势,从3.19%降至0.21%,近乎零增长。

相比之下,校园店在2、3月增速达31.91%和29.18%,火车/高铁店在4月出现61.65%的高点,而地铁站店和机场店增速则始终保持在低位徘徊,但在4月均超过购物中心店。

购物中心店的增速放缓,背后存在两方博弈。

一方面,仍有品牌在持续加码。蜜雪冰城4月净增32家,总数达3082家,虽然其购物中心店占现存门店比率仅6.53%,但因其门店基数庞大,绝对增量仍居前列;肯悦咖啡净增35家,购物中心店占比27.78%,咖啡品牌仍在积极进驻商场;星巴克净增14家,总数3034家,占比35.18%,持续加密。

另一方面,撤退者的名单更长。CoCo都可本月购物中心店净减60家,降幅7.12%,是收缩最剧烈的品牌。2026年,CoCo官宣将落地“活力补给站”“轻快生活版”等四大全新店型,部分老旧商场店正在被清退。

茉酸奶与酸奶罐罐本月购物中心门店分别净减34家和26家。茉酸奶近几个月门店数量一直呈增长态势,本月数量回落可能是部分门店临时暂停营业所致,不宜直接断定为下滑。

酸奶罐罐则不同,其门店总量自2025年下半年起持续缩减,从600多家降至目前的472家,收缩趋势明显。这可能与酸奶罐罐于2026年1月被茉酸奶收购、创始团队离场后门店进入整合关闭阶段有关。

为什么购物中心渠道接近饱和?

其一,茶咖观察随便寻找了几个城市的购物中心,发现茶咖品牌扎堆购物中心1楼及负1楼。以杭州拱墅吾悦广场为例,该商场共入驻13家茶咖品牌,仅地下1楼就有9家;上海吾悦广场共14家,1楼占8家;成都银泰中心in99共18家,1楼占7家;深圳万象天地更是高达27家。

核心地段的优质点位已被瓜分殆尽,品牌再想“挤进去”,要么退居次优位置,要么接受更高租金,性价比大打折扣。

其二,消费习惯变化对购物中心店坪效形成一定冲击。随着外卖普及,消费者更倾向于线上点单。购物中心内的茶咖店虽能获得外卖订单,但外卖单的客单价低、平台抽成高,导致利润低于到店自取模式。

与此同时,购物中心店租金高于街边店、社区店,品牌需高坪效支撑。当门店营收结构中外卖占比上升、堂食占比下降,整体净利润将被压缩,难以覆盖固定租金,盈利模型因此变得脆弱。

从3.19%到0.21%,购物中心店增速一路向下,而地铁店、火车站店增速攀升。购物中心已从“增量争夺”转入“存量汰换”,成为检验单店盈利能力的试金石。

24小时热榜

24小时热榜

热门视频

热门视频