出品/未来科技界

作者/张永堃

编辑/布林

头图/截自快手官网

昨天,一则消息在AI圈和资本市场激起涟漪:快手计划将旗下的视频生成大模型产品——可灵AI进行分拆,并以200亿美元的估值寻求融资,并且腾讯已有投资意向。

对此,快手今天发布公告回应,证实董事会正在评估拟议重组可灵AI相关资产及业务的方案,其中或涉及引入外部融资。

显然,这则消息包含三个关键信息点:分拆、200亿美金估值、腾讯或将投资。

一、快手为什么要分拆可灵?

答案可以概括为:成本分拆、价值重估和体系独立。

首先,大模型毫无疑问是一场昂贵的游戏,可灵所在的AI视频赛道更是极度的“算力黑洞”。在快手的业绩会上,其CFO金秉表示,预计2026年集团整体资本支出(Capex)将达到约260亿元人民币,较2025年新增110亿元投入。这部分增量支出大部分将砸向大模型。

对于2025年经调整净利润约206亿元的快手而言,这笔投入意味着要拿走一半以上的利润去“赌”一个未来。若可灵独立,它就能直接从一级市场吸纳长期资本,对冲高昂的研发杠杆,减缓母公司的现金流消耗,让快手回归其擅长的流量变现主业,避免AI拖累快手母公司的盈利表现。毕竟作为上市公司,快手的盈利能力将直接决定市值。

其次,可灵留在快手体内,其价值会被严重低估,分拆是释放其价值的精妙策略。

目前,快手的市销率约为1.5倍,这是基于其成熟、低增长的短视频、直播和电商业务。而对于可灵这样一个高速增长的AI资产,市场愿意给出的溢价空间完全不同。同样的资产,左口袋换到右口袋,估值逻辑便从“传统互联网”跃迁到了“未来科技”,这种估值错配的修正是分拆最直接的诱因之一。

其实,分拆高增长业务是大型科技公司的常规操作。百度近期拆分昆仑芯,阿里巴巴早期拆分支付宝后成立蚂蚁金服,京东拆分物流、健康等子业务单独上市皆属此类。

最后,这也是大模型人才争夺战的一部分,独立后的可灵将拥有独立的期权池。毕竟独立的股权激励,相比快手内部的职级激励,对顶尖大牛更有吸引力。事实上,快手已为可灵团队设立了单独的期权计划,为独立融资铺平了道路。

所以,快手将可灵从母公司中剥离,并非一时冲动,而是基于经济理性、市场价值和管理逻辑的综合考量。

二、200亿美金估值,是否合理?

判断可灵200亿美元估值是否合理,可以做个简单的对标。

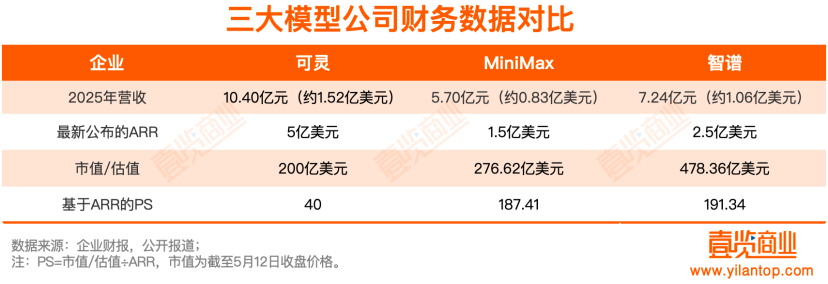

「未来科技界」将可灵、MiniMax和智谱2025年营收(代表往期业绩)和ARR(年度经常性收入,代表预期业绩)做了PS(市销率)的比对。

可灵2025年全年收入10.4亿元(约1.52亿美元),在三家中规模最大。MiniMax为5.70亿元(约0.83亿美元),智谱为7.24亿元(约1.06亿美元)。

而ARR角度,MiniMax创始人、CEO 闫俊杰在电话会上透露,MiniMax的ARR于2026年2月突破1.5亿美元;智谱2025年业绩会上公布的MaaS平台的ARR为17亿元(约2.5亿美元);而据《晚点LatePost》报道,可灵最新的ARR已达5亿美元。

按最新公布的ARR计算,MiniMax的PS高达约187倍;智谱的PS高达约191倍;而可灵若按200亿美元的分拆估值计算,PS“仅”为40倍。

考虑到可灵收入规模最大、ARR增速迅猛,并且视频生成大模型赛道相对有稀缺性,在动辄数十倍甚至上百倍PS的AI投资热潮中,可灵200亿美元这样的估值不仅不算贵,反而展现出了一种难得的“估值洼地”属性,是三家中最具安全边际的一个——当然,前提是AI投资泡沫不会破裂。

三、腾讯为何有意加持?

腾讯如果投资可灵,绝对是意料之中。

首先腾讯是快手最重要的机构股东,持股比例15.71%,投资可灵,腾讯既能直接获得可灵作为AI投资标的的高额回报,也能间接通过快手享受可灵给母公司的价值提升。同一笔投资,腾讯能赚两份钱。

其次,可灵和腾讯生态的业务协同点相当之多。腾讯视频、视频号以及游戏业务(CG 制作、游戏过场)对高质量 AI 视频生成有海量需求,投资可灵是获取顶尖生产力工具的快捷路径。

比如2025年愚人节,腾讯天美工作室就与可灵合作推出“原来ta也打TiMi”活动,利用可灵的文生视频能力,让用户生成魔性短视频。据2025年金投赏获奖案例披露,此次活动最终话题页VV(视频播放量)高达1785万,投稿超200条。

两者合作,意味着腾讯不仅能为可灵带来可观的B端需求,也能借助可灵大幅降低自身的内容生产成本。这种业务上的深度协同,或许比单纯的财务回报更具想象空间。

最后,也是相当关键的一点,战略防御。

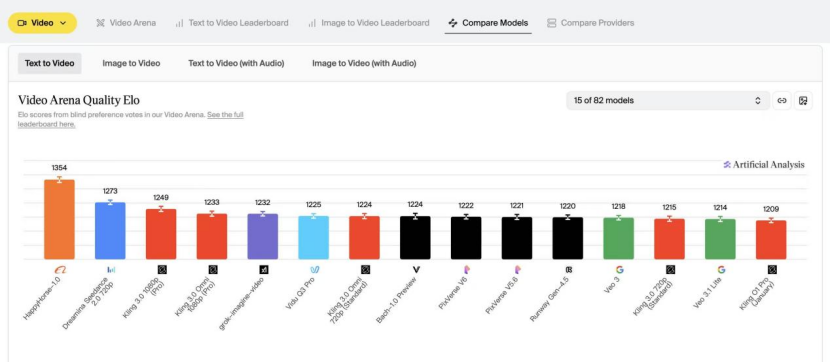

Artificial Analysis视频生成大模型最新排名

当前国内视频大模型格局已现“三强”雏形:字节跳动(Seedance)、阿里(HappyHorse)以及快手(可灵)。相较而言,腾讯混元视频模型虽已起步,但在爆发力与模型表现上与第一梯队仍有身位差距。参投可灵,是腾讯在AI视频赛道的一张“保命符”——通过资本换取席位,形成“自研+投资”的双保险,确保自己不会在下一代内容范式竞争中掉队。

总结来说,腾讯投资可灵是典型的“财务套利+战略补位”,腾讯不仅在寻求资本回报,更在通过外部投资为自己的“混元”争取追赶的时间窗口。

结语

可灵的分拆,折射出中国AI行业发展的一个新阶段:大厂孵化的单点技术突破开始寻求独立资本叙事,以释放其全部价值。可灵200亿美元的估值、腾讯的入局,都凸显了市场对多模态AI未来的乐观情绪。

当然,故事的另一面同样不容忽视。可灵需要向资本市场证明,其2027年第一季度13亿美元的ARR目标不是空中楼阁。而快手,则需要在失去最亮眼的“第二增长曲线”概念后,向投资者讲好主业的新故事。

对于整个行业而言,这场“单飞”能否成功,将直接定义未来大厂AI业务的退路与出路。

24小时热榜

24小时热榜

热门视频

热门视频