出品/茶咖观察

作者/雷俊,黄丽楠

编辑/蒙嘉怡

草莓完成了从“冬季限定”到“全年高频”的跨越,如今,另一款兼具风味辨识度与文化叙事潜力的原料——抹茶,正在接棒成为现制饮品行业的新焦点。

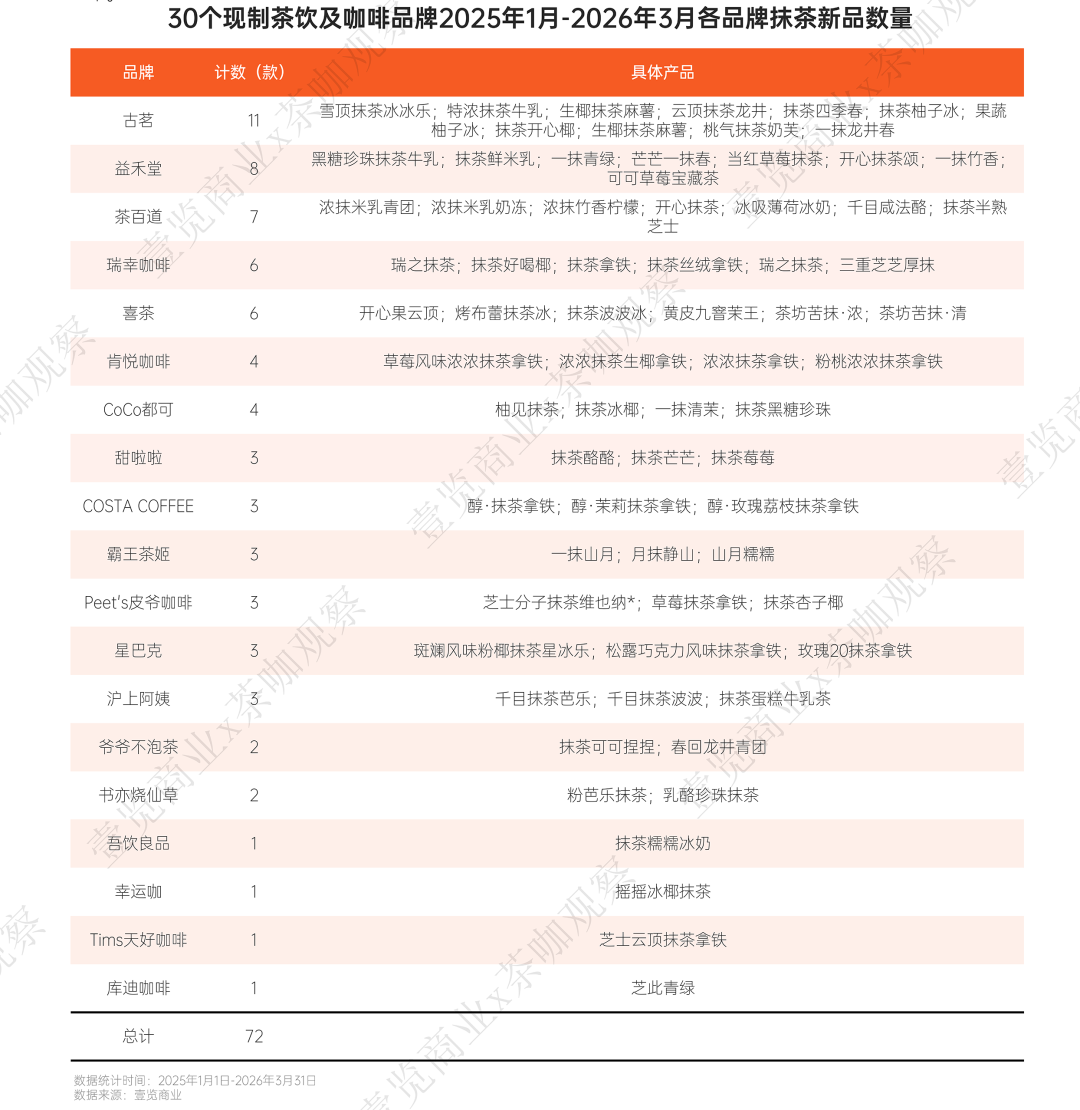

壹览商业统计,2025年1月至2026年3月,30个主流现制茶咖品牌共推出72款含抹茶元素的新品,从月度分布看,2026年3月单月上新18款,创下历史峰值。春秋两季构成两大推新高峰,显示出抹茶与季节更替、消费场景的强绑定关系。

头部品牌是抹茶推新的主力。古茗以11款抹茶新品领跑,益禾堂8款,茶百道7款,瑞幸咖啡和喜茶各6款,前五名品牌合计贡献48款,占总量66.67%。

市场表现方面,多款产品成为现象级爆款。茶百道“径山抹茶系列”上市五天销量破140万杯,居门店榜首;瑞幸以9.9元推出径山100%纯抹茶系列,多地售罄;喜茶“无糖清抹原味茶”选用贵州铜仁抹茶,上市即登热销榜;肯悦咖啡“浓浓抹茶”系列成春季爆款;古茗“一抹龙井春”将龙井与抹茶融合,单日销量超200杯。

这一现象的背后,是健康化需求的持续释放。抹茶富含茶多酚与L-茶氨酸,兼具抗氧化和促代谢功能,其低卡低脂的天然标签远比高糖奶茶更契合年轻消费者的健康取向。星巴克抹茶拿铁减糖超过50%,中杯冰饮热量已控制在120千卡以内,便是这一趋势的直接印证。

在健康消费浪潮的推动下,中国抹茶市场整体扩容,2025年市场规模约230亿元,抖音平台抹茶搜索量三年内增长20倍,热度与产能同步爆发。

健康需求拉动市场扩容,而产品端则以“产地IP化、品质分级、拓展应用场景”三项策略来承接这一机会。

在产地层面,国产抹茶崛起,径山抹茶与贵州梵净山抹茶分别在茶百道、瑞幸、肯悦咖啡、沪上阿姨及CoCo都可等品牌新品中高频出现,仅2025年72款新品中标注产地的便达10款,占比13.89%,产地IP已成为差异化竞争的关键壁垒。

在品质分级上,喜茶、茶百道、沪上阿姨等品牌已明确标注“千目”“超千目”等细度等级,与此同时,品牌对抹茶原料品质的追求也在升级。尽管普通抹茶仍占据81.94%的大盘,但高端化、产地化的新品正在加速抢占市场。

应用场景的拓展则更为直观。除现制茶饮与咖啡外,烘焙、乳制品、功能性食品乃至独立抹茶专门店的兴起,意味着抹茶已从单一饮品配料转向多品类、全场景覆盖。

全球抹茶市场仍处快速增长通道,中国抹茶正从原料供应者向品牌输出者迈进。未来竞争的三大核心方向已然清晰:以产地IP构筑文化信任、以品质分级支撑价值梯度、以全场景应用拓宽品类边界。

在我们最新发布的《中国现制茶咖行业月度报告(2026 年3月)》完整版中,我们还深度拆解了50个品牌的区域拓展全景:

广东为何成为新店集中地?浙江闭店背后的结构优化逻辑是什么?10个品牌新进城市的选址策略有何共性?

更有特殊点位深度分析:购物中心、交通枢纽、校园等核心场景的门店分布占比,不同定位品牌的场景布局差异,以及头部品牌在机场、高铁站的加密路径;同时揭秘各品牌的区域收缩动态,帮你避开饱和市场的竞争陷阱。

从单店选址到区域战略,从品牌扩张节奏到行业格局变迁,所有门店维度的核心数据、底层逻辑与趋势预判,都在完整版月报中全面呈现。

扫描下方二维码,现在订阅月报,即可解锁完整的门店数据体系。

24小时热榜

24小时热榜

热门视频

热门视频