出品/壹览商业

作者/蒙嘉怡

编辑/杨宇

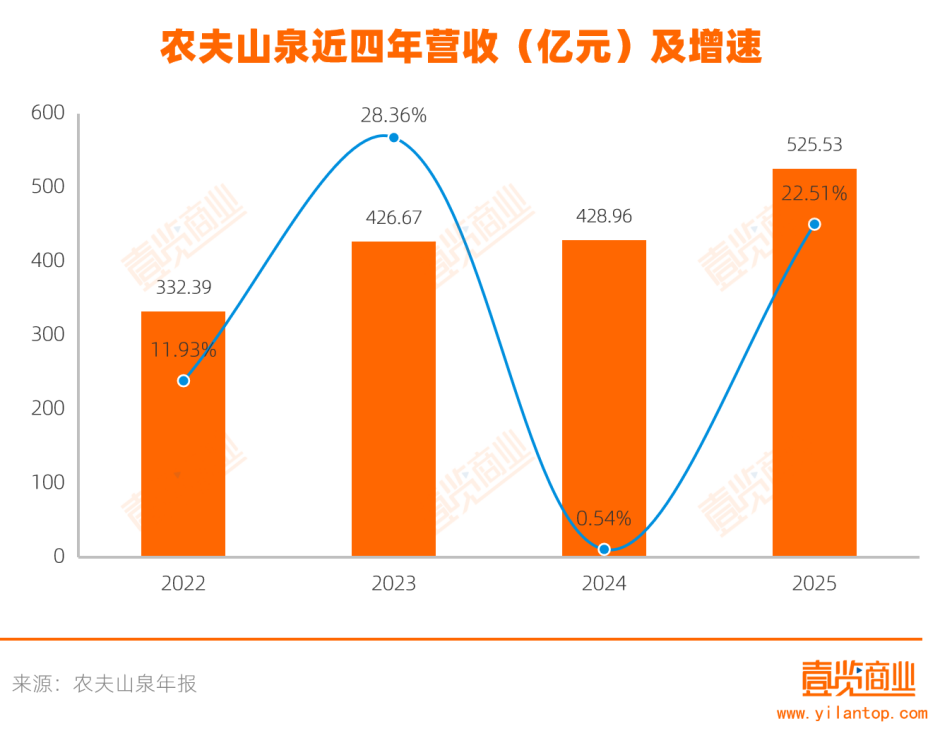

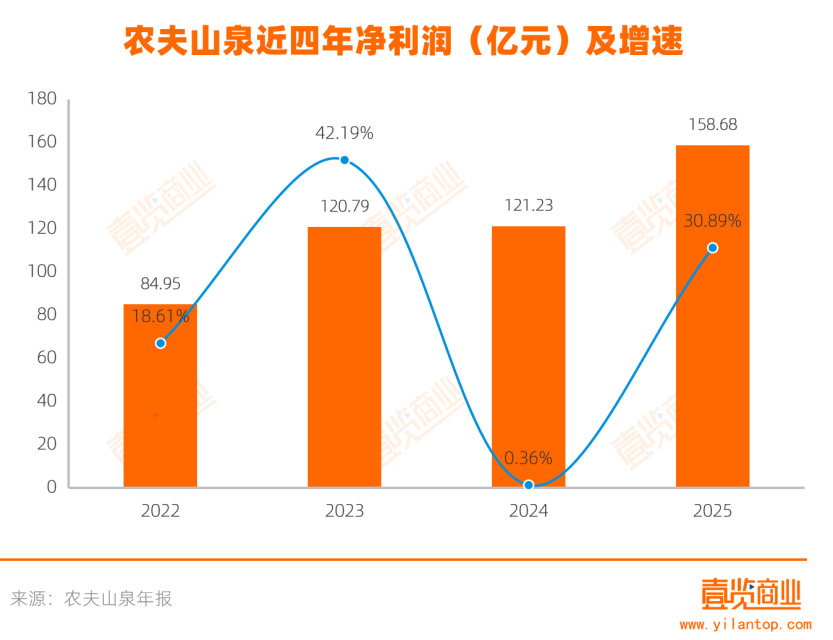

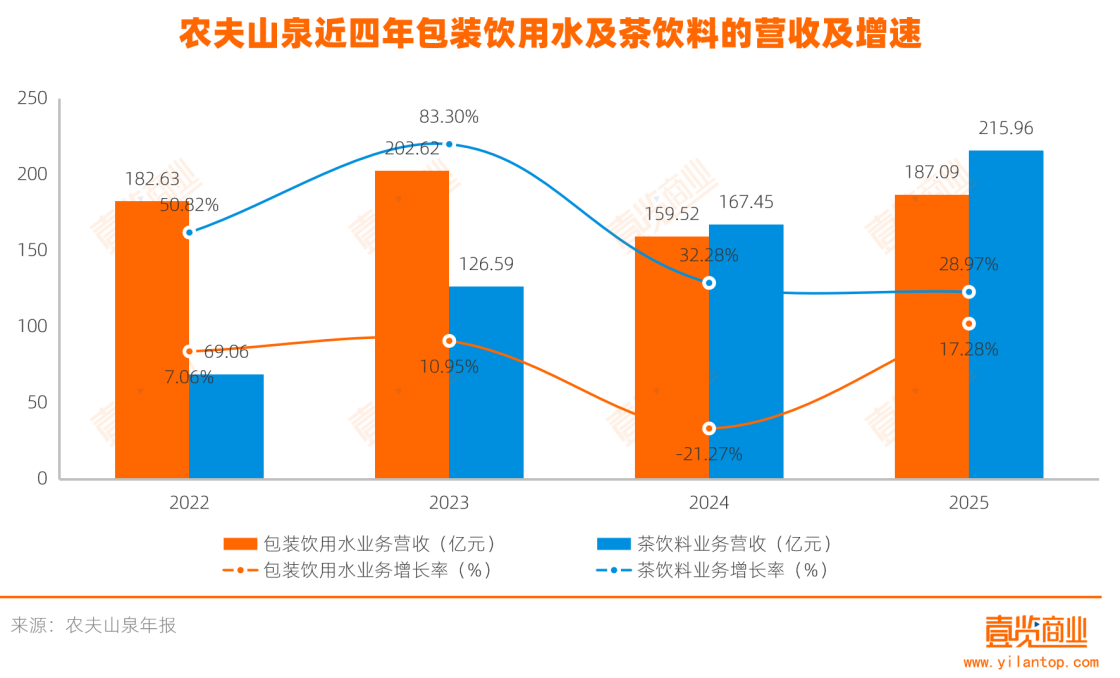

3月24日,农夫山泉发布2025年业绩公告。财报显示,2025年,农夫山泉营收525.53亿元,同比增长22.51%;净利润158.68亿元,同比增长30.89%;具体到各类产品,包装饮用水营收187.09亿元,占总营收的35.60%;茶饮料营收215.96亿元,占总营收的41.09%。

业绩公告发布后,农夫山泉(09633.HK)股价一度大涨超8%,股价最高攀升至47.36港元/股。截至3月25日收盘,农夫山泉股价为46.42港元/股,总市值达5221亿港元。

值得一提的是,农夫山泉董事长钟睒睒在财报中特别提及管理团队经受住了舆情的考验。2024年2月,娃哈哈创始人宗庆后病逝后,钟睒睒与宗庆后的往事被网友翻出,农夫山泉陷入长达数月的舆论漩涡。当年的财报数据显示,其包装饮用水产品收益较2023年同期下降21.3%。

农夫山泉真的恢复并从这场负面中摆脱了吗?为此,壹览商业进行了一次系统性的研究。

消费者嘴上还是有点偏见

要判断农夫山泉是否真正摆脱负面,首先需要回到“人”的层面。

为此,壹览商业于2026年3月中旬发放了超500份调查问卷,最终收回506份有效问卷,受访者以18-35岁的主力消费人群为主,为我们提供了观察品牌声誉变化的一手窗口。

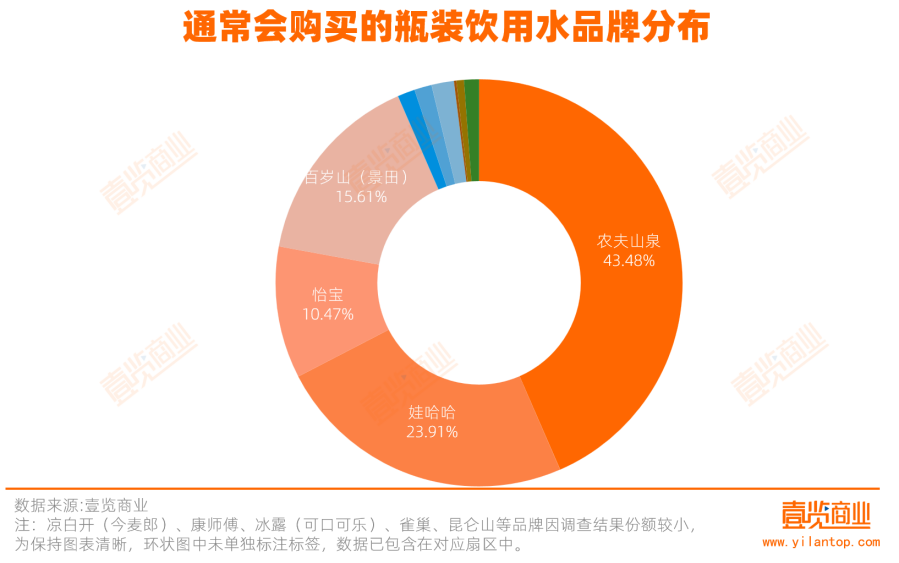

从最核心的购买行为来看,农夫山泉依然展现出强大的市场统治力。在“通常会购买的瓶装饮用水品牌”这一开放性问题中,农夫山泉以43.48%的选择率高居榜首,领先第二名娃哈哈近20个百分点。这表明,尽管经历负面事件,其“天然水”的品类心智定位依然根深蒂固,并未被根本性动摇。

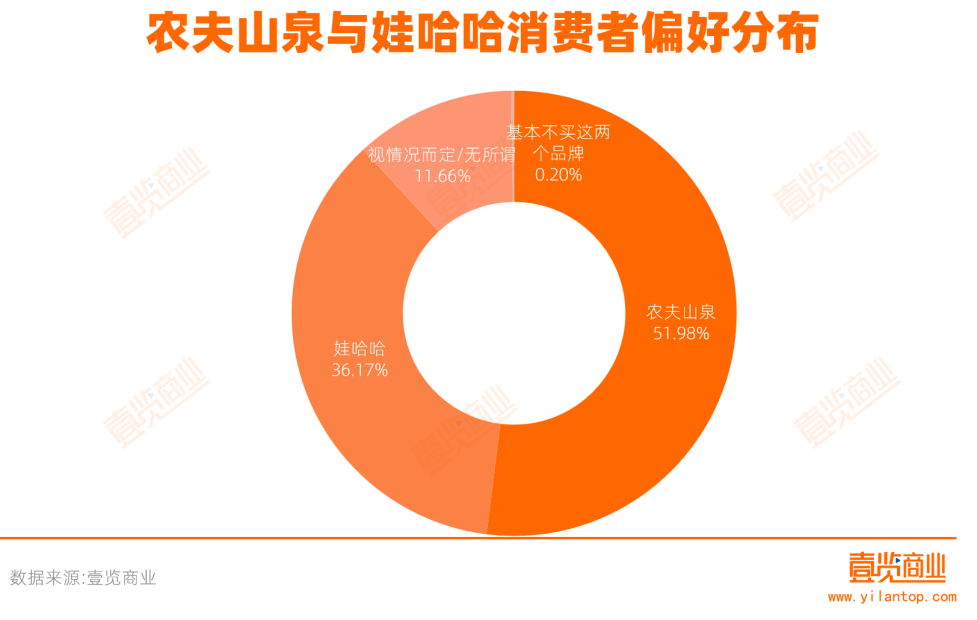

更关键的是,在“强制二选一”的极端情境下,仍有51.98%的受访者倾向于选择农夫山泉,比娃哈哈高出近16个百分点。这组数据有力地证明,农夫山泉在实际购买偏好上依然保有坚实的用户底盘,其品牌忠诚度超出预期。

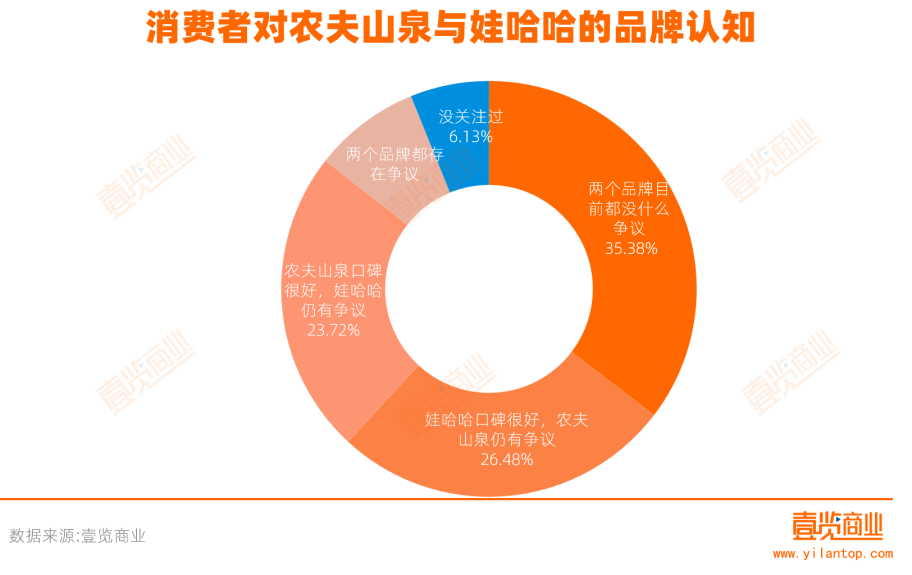

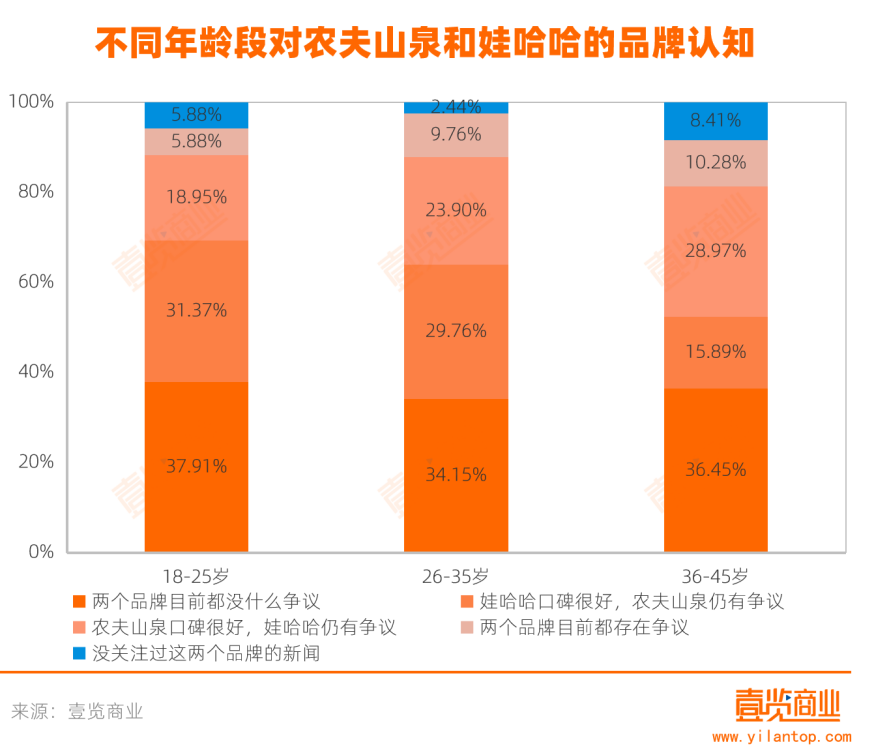

然而,当我们从具体的购买行为转向更抽象的品牌形象认知时,会发现舆论的余波并未完全平息。调查显示,虽然有35.38%的受访者认为两个品牌目前都没什么争议,但仍有26.48%的人认为“娃哈哈口碑很好,农夫山泉仍有争议”,这一比例略高于认为“农夫山泉口碑很好,娃哈哈仍有争议”的23.72%。

分年龄段来看,这一认知差异在年轻群体中更为突出。在18-25岁群体中,31.37%认同“娃哈哈口碑好,农夫山泉有争议”,而认同“农夫山泉口碑好”的仅占18.95%,两者相差12.4个百分点。这一年龄段正是社交媒体最活跃的用户群体,也是舆论发酵的主要参与者。

在26-35岁群体中,认为“农夫山泉有争议”的比例为29.76%,认为“农夫山泉口碑好”的比例为23.90%,差距缩小至5.9个百分点。相比之下,在36-45岁群体中,两者的比例分别为15.89%和28.97%。

这表明,2024年的舆论风波对年轻消费者的品牌认知影响更深,负面标签在年轻群体中留存更为持久。这一发现对农夫山泉的未来增长构成潜在挑战——年轻消费者是瓶装水市场的增量主力,也是品牌长期价值的决定者。

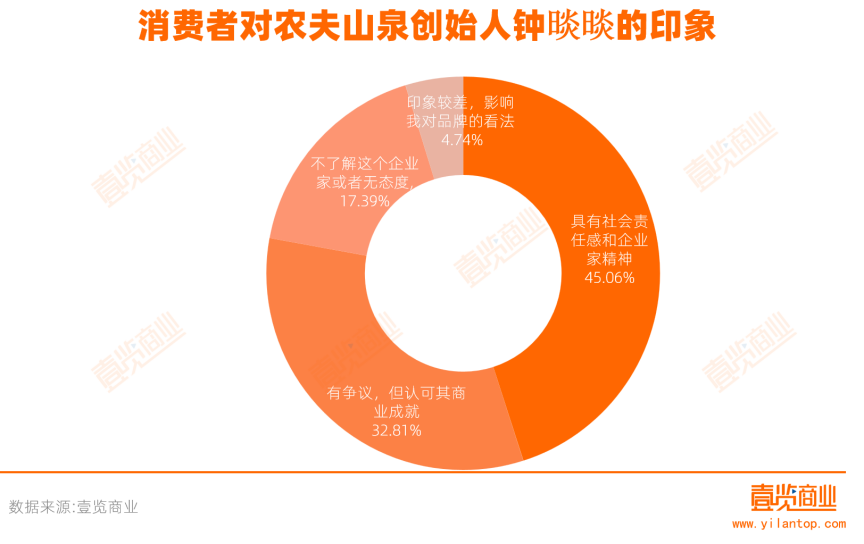

这种认知也延伸到了对创始人钟睒睒的印象上,合计超过37.55%的受访者给出了“有争议”或“印象较差”的评价。

对创始人和品牌的认知,也直接影响了消费者的购买倾向。对农夫山泉或钟睒睒持完全正面看法的群体,其在“二选一”时的忠诚度超70%;反之,持负面印象的群体几乎全部倒向竞品。

综合消费者态度的调查结果来看,农夫山泉的基本盘依然稳固,购买意愿未发生根本性动摇。但品牌层面的负面认知仍然存在,尤其是在年轻群体中,“仍有争议”的标签尚未消除。

业绩已经摆脱负面印象

消费者“用脚投票”的结果,最终会反映在公司的财务报表上。

整体来看,农夫山泉的业绩已经实现了强劲反弹,达到新高。2025年,农夫山泉实现总营收525.53亿元,首次突破500亿元,同比增长22.51%。这一增速与2024年近乎零增长的窘境形成鲜明对比,显示出明显的复苏态势。

在盈利能力方面,2025年毛利率止住跌势,突破60%,达到60.53%;净利润达到158.68亿元,同比大幅增长30.89%,增速高于营收,表明公司盈利能力进一步增强。

最受关注的包装饮用水业务,也迎来了反弹。在经历2024年同比暴跌21.27%、营收额跌至2021年的水准后,2025年,该业务营收达到187.09亿元,同比增长17.28%。虽然还未恢复至2023年202.62亿元的历史高点,但双位数增速无疑释放了一个强烈的积极信号。

更为关键的是,农夫山泉的业绩增长不再仅仅依赖包装饮用水,茶饮料业务已成为公司名副其实的第二增长曲线。该业务营收从2024年的167.45亿元增长至2025年的215.96亿元,首次突破200亿元,同比增长28.97%,营收占比也达到41.09%,连续两年成为公司第一大收入来源。

其他业务表现也同样亮眼:功能饮料2025年营收57.62亿元,同比增长16.83%;果汁饮料2025年营收51.76亿元,同比增长26.71%;其他产品2025年营收13.09亿元,同比增长10.74%。

所有品类均实现双位数增长,茶饮料和果汁饮料增速更是接近30%。这种格局有效降低了单一品类波动对公司整体的影响,增强了抗风险能力,而这正是农夫山泉能够在2024年包装饮用水业务受挫后,整体业绩依然保持平稳的关键所在。

舆论危机往往会导致渠道商信心动摇、终端动销放缓,进而引发库存积压。2024年存货同比激增62.14%、经营活动产生的现金流同比下滑36.31%,说明产品确实在渠道端出现了问题。

业绩公告显示,存货由2024年末的50.13亿元增加至58.46亿元,同比增长16.63%;存货周转天数由82.3天增加至95.5天。

单看这一数据,似乎周转效率在放缓。但业绩公告同时解释了存货增加的原因:“生产备货、茶叶原料全产业链建设带来的原料期末库存增加”。

这意味着,存货的增长并非渠道积压,而是主动的战略性备货,农夫山泉向上游布局茶叶原料,这种原料储备必然导致存货余额和周转天数增加,但它反映的是公司对未来增长的信心和投入。

判断渠道健康度,更直接的指标是销售费用率。如果产品真的滞销、渠道真的压货,公司通常需要加大促销力度、增加渠道返利来拉动销售,销售费用率应该上升而非下降。2025年,农夫山泉的销售及分销开支费用达98亿元,同比增长6.84%,低于营收增速,占营收比重从2024年的21.38%下降至18.65%,侧面说明终端动销顺畅,渠道商进货意愿强,品牌自身的拉力足够。

从经营层面看,农夫山泉已经成功摆脱了2024年舆论危机带来的短期业绩冲击。

结论

总的来看,农夫山泉可以说已经走出了危机,其强大的产品力、渠道力和多元化的业务布局,帮助公司迅速恢复了经营业绩。

然而,经营数据的修复并不等同于品牌声誉的完全恢复。调查问卷显示,仍有相当一部分人,尤其是年轻消费者,对品牌和创始人的评价带有负面标签。

因此,对于“农夫山泉摆脱负面了吗”这一问题,答案是双向的:它已成功摆脱了经营层面的业绩冲击,但尚未完全摆脱品牌层面的挑战。未来,如何在年轻消费者心中重塑一个更具亲和力、争议更少的品牌形象,将是农夫山泉需要长期面对的课题。

24小时热榜

24小时热榜

热门视频

热门视频