作者/展尧

编辑/杨旭然

出品/巨潮WAVE

头图/豆包AI

同根而生,相煎太急——小马智行与文远知行两家公司,团队均出自百度自动驾驶公司,不仅名字颇为神似,其上市进程与股价走势更是高度一致。

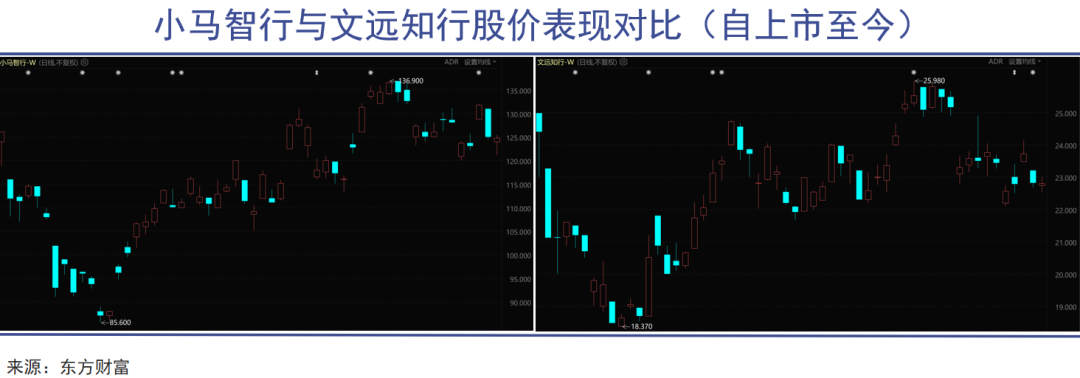

在纳斯达克,二者的市值长期接近,但行至港股,小马智行的估值却远超后者。

上市前夕,小马智行的一份路演材料更是彻底点燃了文远知行CFO的怒火,后者直斥材料内容为“超越正常商业竞争的刻意贬低”。

正因知根知底,所以相互爆卷。因为目标一致,所以寸步不让。

竞争愈演愈烈,但相比之下小马智行明显更获资本追捧。虽然输了身价,但文远知行却又有着更高的毛利水平。

二者的竞争与纠缠还将长期持续下去,其中一家活到最后,或许才是这场竞争故事的最终章。

01

门徒

如果说在中国自动驾驶的江湖里,百度是一所实至名归的黄埔军校,那么小马智行与文远知行就是其中最为耀眼的“双子星”。

它们的故事始于同一片技术的沃土,却逐渐演变为一场既分高下、也决生死的商业角逐。

两位前百度“首席”的出走,分别发生在2016年与2017年。

2016年,时任百度自动驾驶首席架构师的彭军,与百度最年轻的T10工程师楼天城共同创立了小马智行。其中楼天城的背景堪称传奇——师从图灵奖得主姚期智,是谷歌无人车团队的早期成员。

2017年,时任百度自动驾驶首席科学家韩旭离开百度,与前百度高级副总裁王劲在美国创立景驰科技(文远知行前身)。

韩旭作为伊利诺伊大学香槟分校博士、密苏里大学终身教授,其技术背景同样耀眼。

然而当年公司刚成立不久,就遭遇百度以“侵犯商业秘密”为由的诉讼,最终王劲离开,韩旭出任CEO,公司将总部迁至广州并更名为文远知行。

或许是两家公司的基因里都刻着相似的密码,小马智行与文远知行从诞生之初就保持着惊人的同频:聚焦L4级自动驾驶技术,先后在北上广深等一线城市布局Robotaxi试点。

甚至资本市场的步伐也高度一致——2024年先后登陆纳斯达克,2025年又同步转战港股。

更为戏剧性的是,两家公司在纳斯达克上市时的市值也颇为接近(文远知行44.91亿美元,小马智行41.88亿美元),仿佛命运刻意将这对“同门师兄弟”放在了同一个擂台上。

这种表面上的平衡,最终在2025年4月23日被彻底打破——小马智行发布第七代自动驾驶系统,宣称成本下降70%,股价应声暴涨30.53%,两家的市值差距从此拉开。

在商业逻辑雷同、烧钱模式未改的前提下,成本优势的宝贵毋庸置疑。二者的估值鸿沟背后,本质上并非是资本叙事的差异,而是小马智行的“裤腰带”可以勒得更紧。

随着两家企业的成长,根植于创始人理念上的差别,还是将两家企业牵引至了不同方向。

简而言之,小马智行更加注重技术深度,而文远知行则更看重适配广度。

这意味着, 两者战略路径上的分野从此正式形成。两家公司的竞争态势也更加明朗。

小马智行与丰田、广汽等传统车厂深度绑定,在车辆平台和量产能力上获得重要支撑。而文远知行则是通过与Uber、博世等企业的合作,构建了更广泛的生态联盟。

前者更加追求深入参与车辆设计与制造,追求软硬件深度集成,而后者更加注重技术的通用性和适配性。

回看两家企业的发展道路,技术路径之争只是行业表象。对成为行业“定义者”的竞争,才是小马智行与文远知行从同源走向分化的根本原因。

02

谎言

2025年10月底,就在港股上市前夕,一场突如其来的“PPT之战”,将两家公司的暗斗推向了明面:小马智行在路演材料中将文远知行的运营城市简化为“仅北京”,订单量标注为“0”。

文远知行CFO李璇连夜在分析师社群发布长文,直指小马智行进行“虚假指控”,列举了四大争议点:

运营区域上,文远知行已在北京、广州及中东多地开展纯无人服务;运营数据方面,拥有超700辆Robotaxi和2200多天的公共运营记录;技术路线上,文远知行强调其与博世、奇瑞合作的“一段式端到端”方案已实现量产;全球布局方面,在11国30城运营,7国获牌。

而且这已是两家企业在2025年内的第二次公开交锋。

早在2025年6月,小马智行CTO楼天城就曾抛出“牌桌论”,称全球仅Waymo、小马智行和百度三家达到L4门槛。这一言论当时也引得李璇在朋友圈激烈反击。

两家企业的多次交锋表面是数据之争,实际上却是自动驾驶企业在技术路线、商业化进度上的深层焦虑。

围绕“量产”、“规模”等关键词的争论之所以如此聒噪,关键原因还是在于,这些关键词正是企业撑起资本叙事逻辑的关键锚点。

其实从运营数据看,两家的实际差距可能远不如公开争论的那样激烈。

数据显示,2025年第三季度二者的Robotaxi业务收入分别是4770万、3530万,前者规模更大,而后者761%的同比增速更高;车队规模上,小马智行对外宣布,其Robotaxi运营车队规模已正式突破1159辆,而文远知行的这一数字为1023辆。

更深层次的冲突在于商业化路径的选择。

小马智行坚持“垂直深耕”,将资源集中于Robotaxi和Robotruck两大场景,其第七代系统宣称将硬件成本降低70%,意在通过技术降本实现突破。

而文远知行选择“平台化扩张”,布局五大产品矩阵,从Robotaxi到Robosweeper,试图通过场景多元化分散风险。

这两种路径本身无分对错,但资本市场需要更清晰的故事线,这也使得双方在上市前夜必须强化自身叙事的说服力。

正因知根知底,所以相互拆台;正因目标一致、所以寸步不让。

争端背后还有资本退出的压力。资料显示,两家公司累计融资均超百亿元,投资方包括红杉、IDG等顶级机构。随着资本市场遇冷,自动驾驶行业估值回调,上市成为重要退出渠道。

此时谁能讲出更吸引人的故事,谁就能在估值上获得优势。这种资本压力进一步加剧了双方的“口水战”。

03

同归

尽管争端不断,但是当2025年11月6日港交所的钟声同时为两家公司敲响时,小马智行与文远知行在资本市场面前再次同频共振——双双跌破发行价。

从财务数据看,两家公司都面临“增收不增利”的行业通病。2025年第三季度,小马智行营收1.81亿元,同比增长72%;文远知行营收1.71亿元,同比激增144.3%。然而营收增长亮眼的背后,是亏损持续扩大:小马智行当季净亏损4.38亿元,文远知行净亏损3.07亿元。

高研发投入对盈利的影响是显而易见的,两家公司的研发费用在当季分别达到了4.3亿元、3.2亿元,研发费用率分别为230%、185%。

在商业模式上,两家公司不约而同地探索降本路径。

小马智行第七代自动驾驶套件将激光雷达成本降低68%,域控制器成本下降80%;文远知行HPC 3.0平台借助英伟达Thor芯片,将整体成本降低50%。

这种技术优化直接关乎生死——根据太平洋证券预测,Robotaxi成本需在2026年降至2.1元/公里、2030年降至1元/公里才可能盈利。目前行业平均成本仍高达10-15元/公里,降本压力巨大。

在技术迭代方面,二者也都在挣L2的钱。小马智行累计路测超5000万公里,文远知行超4000万公里,这些真实路况数据正加速算法成熟。文远知行WePilot系统已搭载于奇瑞车型,小马智行也推出PonyClassic等辅助驾驶方案。

这种“技术降维”当然可以提升现金流的健康程度,更能通过量产车收集数据反哺L4研发,形成良性循环。

政策环境的变化也促使双方战略收敛。2025年10月,《自动驾驶汽车示范运营安全规范》强制标准实施,对数据安全、事故责任认定提出更高要求。这意味着过去依靠“烧钱”扩规模的时代结束,精细化运营成为生存前提,两家公司也都大幅增加了安全投入。

合规成本的上升势必进一步挤压盈利空间,但也在推动行业走向成熟。

根据行业测算,Robotaxi需达到千辆车队规模才能实现单城盈利,而目前双方车队总和不足2000辆。

在研发费用高企、降本压力高增、降维赚钱需求变强、合规成本更高的多重压力下,从竞争走向竞合或许才是客观合理的共赢之路。事实上双方已在V2X车路协同标准制定、数据集共建等领域开展低调合作。这种“竞合”状态,正是行业从野蛮生长走向成熟稳定的必然阶段。

谁又能预料,这场“相煎太急”的竞争,不会以意想不到的方式收场:当特斯拉FSD入华、百度Apollo下沉、华为Inside模式崛起,小马智行与文远知行的你死我活是否还有意义呢。

24小时热榜

24小时热榜

热门视频

热门视频