出品/壹览商业

作者/蒙嘉怡

编辑/薛向

9月12日,周五。下午3点半的临沂大雨滂沱,临沂万象汇地下一层却人声鼎沸。刚结束工作的陈丽匆匆赶到,本以为工作日的雨天能轻松采购,却被眼前景象惊住——等候的队伍从负一层蜿蜒至一楼,连乘电梯都需排队。

图源/小红书@是Lily姐姐呀

她顺着扶梯下到负一层,眼前人潮涌动,6、7个被高高挂起的亮黄色超大促销价签格外显眼,99元500g的挪威三文鱼、19.9元560g的双拼瑞士卷、19.8元的奥尔良大烤鸡……喇叭里循环播放着“榴莲17块一斤!”十多名工作人员在入口处引导顾客进场。

陈丽被人流推进超市,回头想推购物车,却发现仅剩寥寥几个购物筐。她迅速抓起一个,挤入抢购的人群,最终“突围”成功,抢到一只17.5元一斤的榴莲、两盒八折鲜肉月饼,以及一盒色泽鲜亮的菠萝果切。

掂了掂手上购物筐的重量,陈丽觉得差不多了,便走向收银台。收银员见她买得不少,顺手从右侧抽出一个购物袋:“我们最近做活动,送您一个购物袋。”陈丽正为省下一块钱高兴,看到购物袋上“家家悦”三个字,意识到不对:“盒马和家家悦是一家的吗?”收银员手一翻,向后一指“盒马在那边。”

原来,陈丽逛了近40分钟的,不是盒马,而是升级改造后的家家悦。

两个月前,得知盒马即将入驻,家家悦便迅速进入“战备状态”。盒马官宣开业日期四天后,家家悦立即宣布改造升级,并于7月25日抢先重新开业——更宽的过道、更丰富的烘焙区、更明亮的灯光、新增的就餐区,无一不在对标盒马。

盒马开业当天,更是硝烟味十足。家家悦在门口密集布置促销活动,安排多名手持价签的保安驻守,扶梯旁堆满了比盒马便宜1.3元的榴莲,工作人员高举喇叭将客流引向自家门店,所有产品均以低于盒马几毛到几块不等的价格迎战。

图源/小红书@爱吃橙子的炭

这一策略略有成效——不少像陈丽一样的消费者,或因混淆,或因盒马排队过长,转而走进同样敞亮的家家悦。然而,即便大雨倾盆,盒马鲜生临沂万象汇店当日依旧创下全国开业销售纪录。

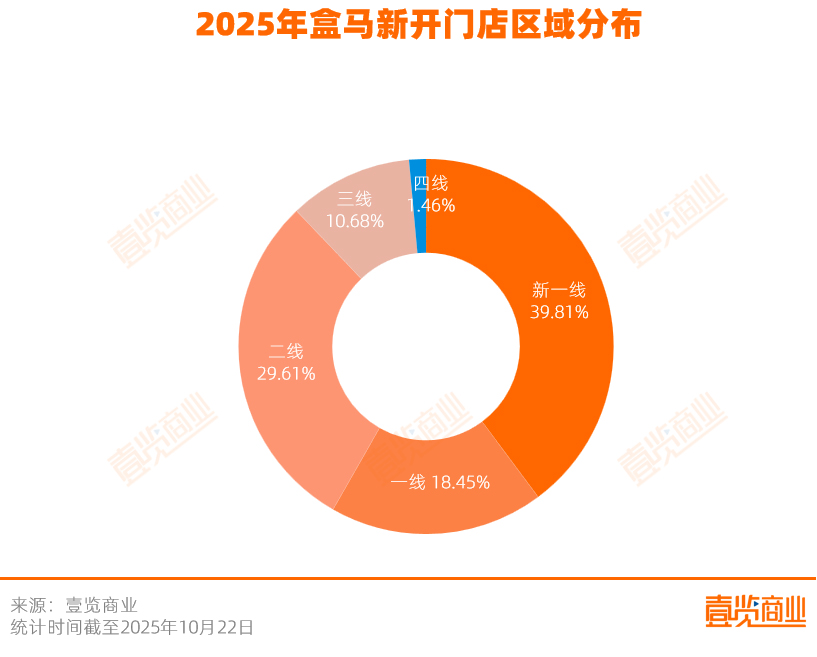

这样的场景,今年在很多地方已经成为常态。据壹览商业不完全统计,截至10月22日,盒马在2025年至少新开206家门店,其中41.75%位于二线及以下城市。

多年稳固的区域商超格局正被打破。在江苏泰州泰兴市一家本地超市,自盒马鲜生吾悦广场店开业后,销售额下滑超过30%至今未见明显回升。更极端的案例发生在绍兴,超盒算NB开业仅两个月后,隔壁开业未满一年的德虹超市便宣告关闭。

从一线城市的中产厨房,到三线城市的家庭冰箱,盒马沿着下沉路线一路攻城略地,区域商超再也坐不住了。

以另一种方式吃胖改红利

据壹览商业不完全统计,2024年,全国至少有782家超市关门,13家上市商超企业中,8家营收下滑、6家亏损。进入2025年,这个数字更加触目惊心——仅上半年便有至少720家超市关门,12家上市商超企业总营收下滑13.20%,总净利润同比下滑48.12%,近乎腰斩。

在这场行业寒冬中,富迪超市、上海城市超市CityShop、归仁超市等多个超市全面关停。客流下滑、租金上涨、人力成本攀升等多重压力,迫使传统商超开始集体求变,“商超天花板”胖东来成为行业争相学习的样本,大规模、运动式的“胖改”历程,开始了。

2023年以来,从嘉百乐、步步高、家家悦这些区域商超,到永辉超市、中百集团、物美超市这些全国连锁企业,众多商超企业都做起了胖东来的“信徒”。

而学习胖东来的第一步,就是关店。永辉今年上半年直接关了227家门店,家家悦关闭45家门店,步步高关闭4家门店。这些门店的关闭,意外地为新业态让出了市场空间。

过去二十年,中国城市化进程带动了消费环境的成熟,商超行业也跟着大规模前进。每个地级市甚至县级市都涌现出区域性商超品牌,如山东的家家悦、吉林的欧亚、湖北的武商、四川的红旗连锁等等,没有形成本土强势品牌的市场则被沃尔玛、家乐福、大润发等早期全国连锁占据。

这种相对固化的格局,让后来者如盒马、山姆、奥乐齐等新兴品牌难以找到合适的拓展点位。如今,传统商超的大规模关店调整,正在打破这种僵局。曾经稀缺的核心商圈优质点位被释放,为具备新商业模式、新消费体验的零售品牌创造了历史性的入场机遇。

就在“胖改”之风吹起之际,盒马也迎来关键调整。

2024年3月,盒马创始人侯毅退休后,CFO严筱磊接任CEO,换帅后的盒马开始聚焦,关停X会员店、盒马邻里等非核心业务,将资源集中投向鲜生店与NB店两大核心业态,并开始进攻下沉市场。

2024年,盒马共计开出了72家门店,其中包括62家盒马鲜生和10家盒马mini,平均每5天开一家店,开店数量达近5年之最,且近三分之一位于二三、四线城市。

2025年,盒马开店速度进一步加快。据壹览商业不完全统计,截至10月22日,盒马在2025年至少新开206家门店,其中41.75%位于二线及以下城市。仅9月,盒马就新开至少41家门店,近六成位于二线及以下市场。

盒马的下沉带有明确的区域集约与市场分级特征,80%的下沉门店集中于华东地区,依托该区域的门店网络优势降低供应链成本。

其选择的县域市场主要分为两类:一类是“百强县”,如昆山、张家港、常熟,这些地区人口基数大、消费市场广阔;另一类是产业升级型城市,如扬州、滁州、湖州,这些地区制造业基础扎实,正向高技术、高附加值领域转型,吸引高素质人才聚集,进而催生对高品质商品与服务的需求。

盒马的下沉并非简单的规模复制,而是依托盒马鲜生与超盒算NB双业态,通过不同业态的功能分工,覆盖不同能级城市及同一城市内的多元消费场景。

盒马鲜生作为主力业态,承担开拓新城市、建立品牌心智的任务,主要布局地级市及强县域核心商圈。截至10月22日,盒马鲜生在全国拥有415家门店,其中21.69%位于二线及以下城市,并在今年进驻江苏的5座县级市,包括镇江句容、泰州兴化、泰州靖江、扬州高邮、泰州泰兴。

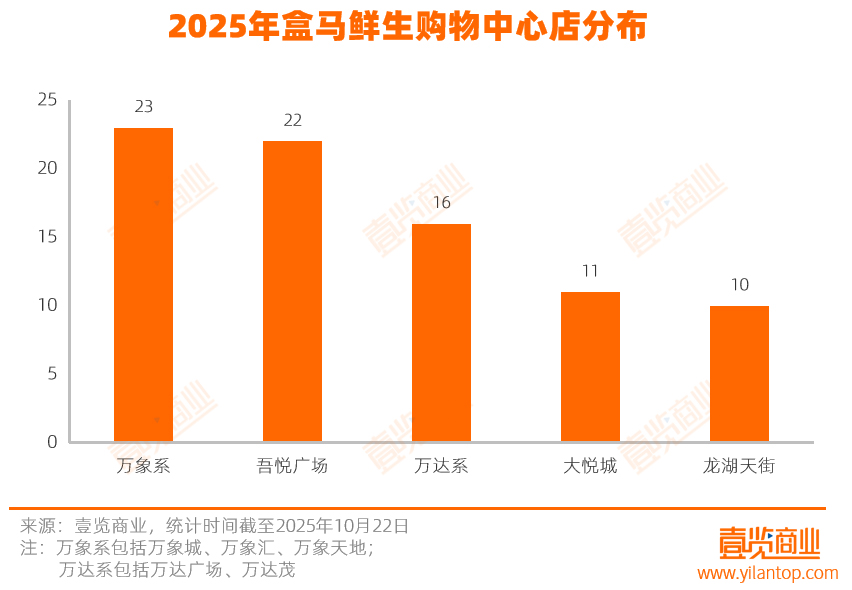

在具体选址上,盒马鲜生也多选择流量集中、商业氛围成熟的商场。据壹览商业不完全统计,至少有217家盒马鲜生门店位于商场内,占比超52.29%。

而且,越是下沉的市场,盒马鲜生越倾向于选择商场点位,借助这些商业体的品牌效应,快速提升在当地的知名度。如盒马鲜生在宜宾、遂宁、东营、丽水、渭南这5座四线城市开设的5家门店,分别位于宜宾天地、万象汇、东营万达广场、丽水银泰城、临渭万达广场中。

超盒算NB则采取区域化深耕策略,专注江浙沪的下沉市场。截至10月22日,超盒算NB有332家门店,全部位于江浙沪区域,其中18.07%的门店位于二线及以下城市,至少49家门店落户县级市或县城。与盒马鲜生不同,超盒算NB更贴近民生,至少110家门店为街边社区店,无缝接入居民日常消费场景。

二者形成“鲜生拓城、NB补充”的协同网络。以上海为例,盒马鲜生在13个区开设57家门店,而超盒算NB则覆盖15个区,布局159家门店,实现网格化加密。

在扩张路径上,盒马迅速承接了永辉、家乐福等退场后留下的优质点位。宿州吾悦广场、镇江吾悦广场、张家港万达广场、珠海万象汇、合肥天鹅湖万达广场等项目中,盒马均在永辉撤场后快速入驻;深圳家乐福梅林店这类昔日标杆门店,也由盒马接手。

区域商超的本土防御战

随着盒马进驻城市越来越多,与区域商超的正面交锋已不可避免。

区域性商超扎根一方,优势核心在于本地化。一方面,它们凭借数十年深耕,与本地农户、合作社稳定合作,短链路运输让生鲜更新鲜、更便宜,如洛阳大张超市能将新安县樱桃、孟津梨从采摘到上架压缩至6小时,鲜度优势难以替代。

另一方面,区域性商超更了解本地的消费习惯和偏好,能做出符合本地特色的独特口味,临沂家家悦供应当地煎饼、酱菜,洛阳大张现做洛阳锅贴。而且,不少区域商超扮演着社区中心的角色,提供代收快递、便民维修等服务,与周边居民建立了超越交易的情感纽带,是一代甚至几代人的“童年记忆”。

在点位布局上,区域性商超也占据先发优势。据龙商网&超市周刊报道,盘踞洛阳多年的大张超市平均每平方公里就有1.2家网点,日均80万人次的客流基础,相当于洛阳城区常住人口的1/7每周至少光顾一次大张。

这种密集的本地化供应链、契合本土需求的商品结构、高密度网络布局,不仅极大便利了消费者,也无形中筑高了竞争对手的进入壁垒。

然而,当盒马等新兴品牌携新模式来袭时,区域商超的短板也开始暴露。

一是商品创新能力不足。新零售专家鲍跃忠指出,“盒马鲜生的商品创新能力在行业中位居前列,基本摆脱了传统商超经营的品类,且商品迭代速度非常快。”截至目前,超盒算NB自有品牌占比高达60%。这种持续的商品迭代和差异化选品能力,对年轻消费者吸引力巨大。

二是数字化短板明显。线上线下一体化运营是盒马们的基因,盒马在进入新城市前,通常会率先开通线上销售进行预热和客群筛选。而许多区域商超的线上渠道建设滞后,数字化会员体系不完善,难以满足日益增长的即时零售需求。

同时,随着超盒算NB开放加盟,盒马在区域市场的渗透速度将进一步加快。超盒算NB的商品单价更低,相较于盒马鲜生,更适配三四线城市、县城乃至乡镇的消费水平,有效解决了盒马鲜生因面积大、成本高导致的单城容纳量有限的问题。

线上渠道的打通更进一步增强了其竞争力。今年7月,盒马作为一级流量入口出现在淘宝闪购首页。8月初,淘宝88VIP首次与盒马会员体系打通。加盟商可借助淘宝的流量优势拓展线上销售,提升单店效益。

面对冲击,区域商超正多措并举构筑防线。

大张超市在盒马入驻洛阳后迅速补齐线上渠道短板;采购团队建立了动态淘汰机制,将连续3个月销售排名后10%的SKU清场;并计划三年内将自有品牌整体销售占比提升至35%;同时积极拿下当地多个优质点位,对盒马形成“围剿”之势。

家家悦则对临沂、烟台、日照、济南等多地门店进行升级,优化商品结构——这些地区,也正是盒马已经进驻或意图深耕的区域。

可以说,区域商超正在调动一切可用的本地化资源进行防御。这场战役,已不仅是价格与商品的竞争,更是两种商业模式与运营体系的全面对决。

短兵相接将成为常态

当前,中国零售业已进入一个多业态混战的阶段,盒马的加速下沉只是这股浪潮中的一支,其背后是各种新兴业态对传统商超市场的全面蚕食。

一方面,会员店、硬折扣店等新业态持续扩张,分流客群。不仅盒马在加速,山姆会员店、奥乐齐、京东折扣超市、美团快乐猴等近两年也大肆扩张,分别以仓储会员制、极致性价比等等模式,切分着不同消费能力的客群。

另一方面,垂直细分领域的专业折扣店正在瓦解传统商超的品类优势。零食很忙、赵一鸣零食、好想来等量贩零食品牌,嗨特购、好特卖等软折扣超市,凭借在特定品类上极致的价格优势和丰富的SKU,一步步蚕食着传统商超的零食、日化等核心销售区域。它们的门店更小、选址更灵活,渗透速度极快。

可以说,传统商超与新兴零售的攻防战,正在重塑中国零售生态。区域商超依托深厚的本地根基、供应链优势和社区关系坚守阵地;新兴零售品牌则凭借创新商业模式、数字化能力和商品迭代速度攻城略地。

双方在碰撞中相互学习,在竞争中共同进化。传统商超开始学习胖东来的服务、盒马的商品;而盒马们也在下沉中不断调整策略,变得更接地气。

无论战局如何演变,喧嚣过后,零售业终将回归本质。最终能赢得消费者的,永远是对商品力的坚守与对人的深刻理解。

24小时热榜

24小时热榜

热门视频

热门视频