作者/李新怡

出品/第三只眼看零售

从2024年下半年起,零食有鸣、赵一鸣零食、来伊份、零食优选等量贩零食品牌纷纷推出“省钱超市”模式,由原本聚焦于零食品类的“品类杀手”转型为全品类的折扣超市。

将近一年时间过去,量贩零食店转型成效如何?《第三只眼看零售》调研发现,转型折扣超市之后,一些量贩零食品牌迎来了一波发展高潮。

“折扣超市”的概念的确吸引了很多加盟商的青睐,但“折扣超市”这一模型是否是零食店转型的成功路径?“困难重重”是业内人士较为统一的判断。因为零食店转型为折扣超市,将涉及商品运营、消费者认知、供应链体系等多方面的调整,甚至是整个商业模式的重塑。

“但零食店转型折扣超市的发展潜力及可能性有多大,现在下结论为时尚早,尽管困难较多,但这并不意味着转型之路无法成功”,一位业内人士指出。

从零食店的发展来看,当门店数达到一万家以后,“增加面积、扩充品类”是其必经之路,但零食店如何去做加法,这也是行业当前共同面对的难题。无届创新资本合伙人蔡景钟认为,未来若想实现有效转型,零食店大概率不会走向“全品类超市”,而是聚焦“综合食品店”。

零食店转型的现状、优势及历史必然

回顾零食行业近二十年的发展历程可以发现,每隔5~6年的时间,零食企业们就会迭代出新的门店模式,以应对复杂变化的消费环境和发展瓶颈。

从最早的零食专营专卖店、到量贩零食、硬折扣模式,再到如今的全品类折扣超市,零食赛道再一次被刷新。可以说,迭代变化是零食赛道的一种常态。

据业内人士称,此次零食店向折扣超市转型,最早可追溯至云南品牌“零食很嗨”。其初期经营模式是“左手开零食店,右手开批发超市”,两类门店分开运营。后期,“零食很嗨”将两者融合,部分店型实现了“零食+超市品类”的转变。

这一调整也获得了较好的市场反馈,于是,2024年下半年,不少零食品牌跟进转型,向全品类折扣超市方向发展。

据《第三只眼看零售》观察发现,此次零食赛道的模式迭代,其最显著的动作便是“扩品”——在原有门店零食商品的基础上,增加非零食品类进行售卖。

当前,各零食品牌扩品的方向大体相同。尤其是日化、粮油产品,各品牌门店基本上都有所增加。

同时,各品牌门店具体“扩品”的情况又有所不同:零食有鸣批发超市开辟了低温冻品专区;来优品新增了短保烘焙产品和鲜食冻品;零食很忙也将烘焙产品、冻品纳入扩品清单;赵一鸣省钱超市则增加了文具潮玩、短保面包及鲜食冻品,并发布了自有品牌产品线。

除扩品以外,门店的SKU数量及占地面积也是各零食品牌调整的一部分。资料显示,目前零食有鸣和来优品的门店SKU数量都已增加至3000+,赵一鸣零食的门店面积也扩展至180~240平方米。

对于“扩品”这一转型最显著的特征,一些业内人士直言:当一个零食店其他方面都保持不变时,单纯地扩品,无论再怎么增加品类,其本质上还是零食店,实际上真正的转型并没有实现。

其实从目前增加的品类来看,尤其是米面粮油以及日化产品,不太可能成为折扣超市的优势品类。因为这类产品,消费者日常购买频率不高,客流带动作用不大。且这些产品电商化程度高,适合囤货,所以折扣超市在这类商品的价格及供货渠道上并没有太大的竞争力。

但短期来看,无论是否实现真正的转型,现阶段增加品类还是很有必要的。因为从零售的底层逻辑上来看,扩品对于零食品牌确实“有利可图”。

一方面,从品牌招商的层面上来讲,零食店转型成折扣超市后,可以吸引到更多的加盟商,尤其是原本经营传统超市的加盟商。传统的零食店对部分加盟商吸引力不足,但“零食 + 超市品类”的新模式则不同,增加的品类契合原有超市经营者的经验。因此,扩品可提升加盟意愿,帮助品牌扩大其招商规模。

据《第三只眼看零售》观察,部分零食品牌在转型折扣超市后,扩张加速。尤其是入局较早的零食有鸣,于2024年6月开启折扣超市模式,至2024年年底,其批发超市门店便已突破1000家。赵一鸣省钱超市2024年11月进场,截止今年6月,在其在西安的门店数已达75家,且内部预计至今年年底西安地区开店总数将达200家。

另一方面,扩品可带来更多的客流。在客流下滑、客单下降的情况下,零食门店商品品类的增加,必然会对客流有着正向的影响。据某零食品牌员工透露,新增的烘焙、低温奶等品类,确实提升了顾客到店次数,增加了部分客流。尽管米面粮油、日化产品对客流的带动作用较小,但也在一定程度上拓展了客群。毕竟现阶段,“增加客流、提高销售额”正是扩品的最直接目标。

作为强总部、弱门店、连锁化程度高的量贩零食店,其转型折扣超市也有其显而易见的优势。

首先是现金采购优势。蔡景钟告诉《第三只眼看零售》,传统超市与供应商合作时,账期不仅普遍较长,还会要求供应商缴纳进场费、堆头费等各类通道费,大幅增加了供应商的资金压力。

而零食品牌在采购时,多采用“一手交钱一手交货”的现金采购模式,既无需供应商承担长期垫资成本,也没有额外的通道费用,对供应商的资金友好度明显更高。且零食品牌决策更加灵活,采购效率远高于流程复杂的传统超市。对于一些较小的供应商企业来讲,他们更愿意与零食品牌进行合作。相较之下,零食品牌的议价能力也更强。

因此,零食品牌在转型时也会强调“硬折扣”。普遍认为,所谓的“硬折扣”指的是“价格一降到底”,零食品牌在批发市场以现金采购的方式直接采购商品,售卖时则以尽可能低的价格进行销售。

并且在零食量贩模式下,商品的中间流通环节大大缩短。工厂或品牌直接对接仓储(总仓/分仓),再由仓储配送到门店,最终触达消费者。大幅缩短了“从生产到消费”的中间流通链,减少了多层级中间商,如经销商、二批商等,能降低流通成本、加快商品周转速度,也更便于品牌对商品流通过程的管控。

其次,已建立起的用户心智可为非零食商品做背书。当前市面上的连锁零食品牌,大多已经在消费者心中固化了“便宜、高性价比”的认知。比如,很多消费者会习惯性地将“零食很忙”与“低价零食”划等号。那么当零食店转型成折扣超市时,这种“便宜、高性价比”的认知,对折扣店内售卖的非零食商品同样有效。消费者对“低价”的固有印象会自然迁移,间接降低对这些新品类(如米面粮油、日化产品)的价格顾虑。

转型面临的难点、困惑

以及未来的可行方向

从长期纬度考量,转型折扣超市是不是零食店发展的最佳解法?不少业内人士都给出了否定的答案。

有观点认为,要做到真正的转型,零食店的整个体系都将随之变化。各个零食品牌都还在转型的摸索过程中,成熟的业态还未形成,零食店转型折扣超市必然是一个漫长的过程。在这个过程中,用户心智、品类管理、门店管理等各方面,都将有着不小的难度。

首先,客群转化需要过程,用户心智的改变是转型的重要部分。

用户心智存在两面性:它既可以短期内也能成为非零食商品的“信任跳板”—— 凭借既有的“高性价比”认知,帮助新品类更快获得消费者接受。但同时,更是零食企业转型的难点,零食品牌想要转型就必须突破“只卖零食” 的刻板印象。

多位业内人士提到,目前零食店转型最主要的一个问题是,现有用户的消费习惯并未改变,消费者尚未突破原有心智。也就是说,虽然门店内增加了非零食商品,但多数用户仍将转型后的折扣超市定义为“零食店”。用户在需要购买日化等非零食商品时,依旧习惯去传统超市购买。所以,客群实际上并未得到实质性的拓展,零食店的消费群体核心用户仍为年轻妈妈、学生、儿童,而50岁以上消费者人群极少。

对于用户客群这一方面,张智强提到一个观点:门店可以转型,但需要基于已有顾客做相关延伸,不能抛弃已有客户。转型的正确方向应当是追随客户的变化。而目前一个矛盾点在于,零食店与传统超市的客群差异较大,这也使得转型看起来希望渺茫。

其次,零食品牌想要真正转型成全品类超市,不能只是简单地“扩品”,其背后整个运营体系都需彻底重构。这也是不少业内人士较为一致的判断。

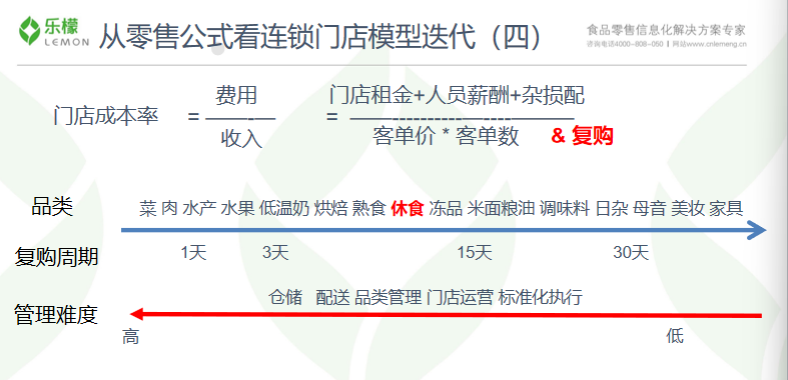

(上图为乐檬提供的零售公式)

浙江乐檬信息技术有限公司董事长张海波,也从零售公式的角度表达了他对此次零食赛道迭代的看法。

观察上图可以发现,不同的品类对应不同的复购周期。复购周期越长的品类,如日杂、米面粮油,其对仓储能力、配送能力、门店运营及标准化执行的要求就越低;反之,复购周期短的品类,如生鲜、低温奶,对上述能力的要求则越高。

而对于目前的折扣超市来讲,增加的烘焙、低温奶等品类确实能解决部分客流问题,但越是增加复购周期更短的产品,转型的难度就越大。

因此,如果零食店想要真正实现转型折扣超市这一目标,那么首先,其物流配送能力及冷链能力需要加强。以往零食店进货周期为3-4天,但增加生鲜水产、低温奶以及烘焙产品后,进货周期将大大缩短,每日进货可能会成为日常。在采购与仓储方面,加盟商需要对接超市品类供应商,建立新的仓储管理逻辑,相当于“重新做一套业务”。这对加盟商来讲,都是不小的挑战。

其次,加盟商的门槛拔高明显,折扣超市模式将更加考验其综合能力。目前,零食品牌以加盟模式为主,加盟商普遍仅能管理300㎡以内的门店(参考711等便利店经验),若转型全品类大超市,增加的SKU必然会提高运营管理复杂度,加盟商需要更高的管理能力和大店运营能力。同时,门店的装修成本、备货成本也会随之变高,多数加盟商也许无法承担。

这些都是零食品牌转型折扣超市不能忽视的关键点。否则,只是在现有门店内新增一处区域,用以售卖非零食产品,那么这种变化只能称之为“在零食店内加品”,而非深层意义上的折扣超市。要想真正实现超市业态,品类结构需围绕一日三餐去调整,且客户人群要发生根本性改变,仓储配送等各项体系都要支撑起来,这些都非一朝一夕就能改变的。

零食店转型必将是漫长且艰巨的过程,但全品类折扣店不一定就是转型的终点。

蔡景钟认为,未来若想实现有效转型,零食店大概率不会走向“全品类超市”,而是聚焦“综合食品店”。

首先,在品类上,未来门店要做大低温区,零食和水饮相关品类各占三分之一,剩下三分之一产品满足家庭日常需求。总的来讲,需满足三类核心需求:个人计划需求(每周采购零食)、个人即时需求(路过买水、买烟)、家庭计划需求(如购买低温奶、米面油、调味料等家庭食材)。其次,门店面积上,未来门店面积依旧控制在80-300㎡,可匹配加盟商管理能力。而在功能上,未来门店可逐步替代部分社区小型超市。

一些业内人士也表达了类似的观点:延续原有客群、增加产品的“食品店”。以常温食品(零食为主)为基础,适度扩展“高频刚需食品”——低温奶、冻品、鸡蛋,少量米面油以及较少量的日化品类。

24小时热榜

24小时热榜

热门视频

热门视频