李彦/编辑

化妆品那些事/出品

头图/截自品牌官网

植物医生要上市了。

6月27日,据深交所官网披露,北京植物医生化妆品股份有限公司(以下简称“植物医生”)主板IPO申请获受理,保荐机构为中信证券,企业拟公开发行新股数量不超过2666.67万股,占本次发行后总股本的比例不低于25%。

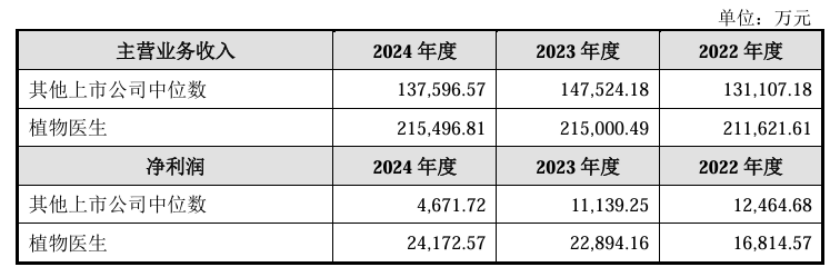

据招股书披露的信息,植物医生2022年至2024年间公司分别实现主营业务收入21.16亿元、21.50亿元和21.55亿元,净利润分别为1.68亿元、2.29亿元和2.42亿元,公司主营业务毛利率分别为55.22%、60.34%和58.90%。截至2025年5月31日,公司拥有481家分公司。

值得注意的是,目前包括珀莱雅、贝泰妮和丸美生物在内的美妆上市企业,都是以线上渠道、直营模式为主。

据其公开披露信息,珀莱雅2024年线上直营模式收入占主营业务收入比例已超过75%;2022年至2024年贝泰妮直营模式收入占主营业务收入比例保持在60%左右;丸美生物2024 年线上销售占比超过八成,直营占比达68.25%。

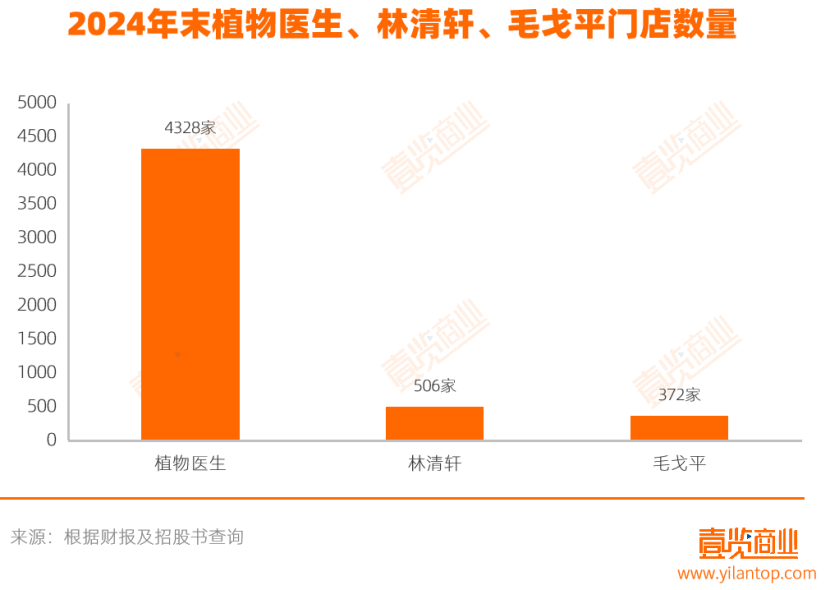

对比同样重视线下渠道的同行,近期刚递交招股书的林清轩拥有线下门店506家、毛戈平也拥有372家自营专柜。因此,植物医生拥有的4328家品牌线下连锁门店数量在国内线下门店同行中位列第一梯队,其线下渠道销售收入远超线上渠道,近三年各期线下销售占比在70%至80%之间。

同时植物医生的经销模式收入也超过了直营模式。2024年度,经销模式收入13.66亿元,占主营业务收入63.37%。

值得注意的是,植物医生的线下渠道销售和高比例的经销模式对其综合毛利率的增长起到了反作用。2024年,经销模式的毛利率是51.81%,直营模式的毛利率是71.16%.。植物医生对此也称:“由于经销模式下,公司需为经销商留有一定的利润空间,因此毛利率低于直营模式。”

根据招股书,植物医生核心品牌2024年度在中国化妆品市场的占有率为0.8%,国产品牌市场排名中排第9,水羊股份的占有率为0.1%,排第70位,丸美生物的占有率为0.6%,排名第12。据植物医生统计口径,企业采取单品牌连锁经营模式,而同行业可比上市公司普遍拥有多个化妆品品牌,所以植物医生排名位于前列。

在刚刚过去的618,因主要渠道在线下,植物医生在淘宝、抖音等主流电商平台未能上榜,国际美妆品牌依然霸榜大促销量榜单前列。在这个背景下,植物医生作为本土企业,在工艺研发、产品质量、性能功效等方面保持领先才能适应市场变化,其与中国科学院昆明植物研究所合作研发石斛兰作为产品配方,成为明星产品。壹览商业注意到,植物医生近三年各期研发费用率稳定在3%至3.5%左右,高于包括珀莱雅、丸美生物、水羊股份在内的多个已上市同行。

然而,植物医生专注于单一品牌打造的策略虽然提高了知名度和美誉度,却也带来了库存压力。企业存货从2023年底的1.92亿元增加到2024年底的2.23亿元。此外,2021至2023年间,一些门店因违规经营被监管部门处罚,引发负面舆情,可能拖累销量和业绩。

植物医生的上市是品牌发展中的重要一步,也为国货美妆企业提供了新的参考路径——通过线下渠道布局和科研投入来提升竞争力。但线下单品牌店模式本身就是一场长期考验,需要时间验证效果。植物医生在追求扩张的同时,仍需在增长与风险之间找到平衡。

24小时热榜

24小时热榜

热门视频

热门视频