来源/聚美丽

作者/谢耳朵

图/壹览商业

4月28日,丸美股份 (SH603983) 公布了2022年年度报告和2023年第一季度报告。

报告显示,2022年公司实现营业收入17.32亿元,同比下降3.1%;归母净利润为1.74亿元,同比下降29.74%;扣非净利润1.36亿元,同比下降24.03%;毛利率68.40%,同比上升4.38个百分点。

关于毛利率上升,公司解释称,主要系公司优化了销售策略和成本管控,整体提升了正常品的销售价格、减少了活动品促销品的占比;而归母净利润和扣非净利润同比减少,主要系公司积极推进线上渠道转型,扩大线上自营业务发展各项费用增长所致。

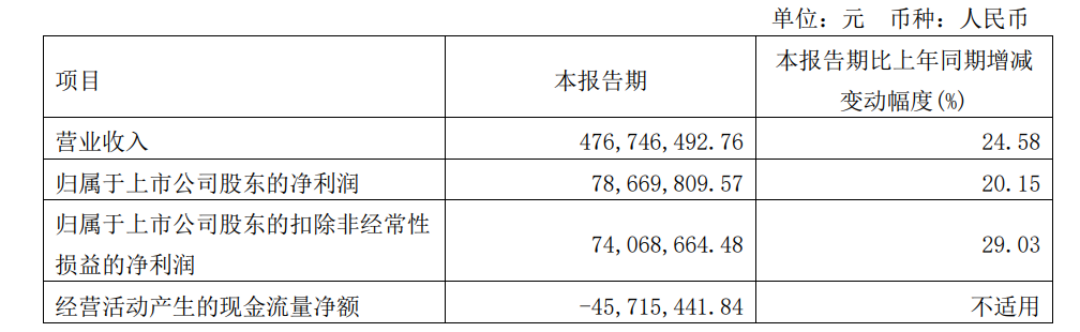

同时,丸美股份还披露了2023年第一季度报告。报告显示,2023年第一季度公司实现营收4.77亿元,同比增长24.58%;归母净利润0.79亿元,同比增长20.15%;扣非净利润0.74亿元,同比增长29.03%。

暴涨331.91%,恋火成第二增长曲线

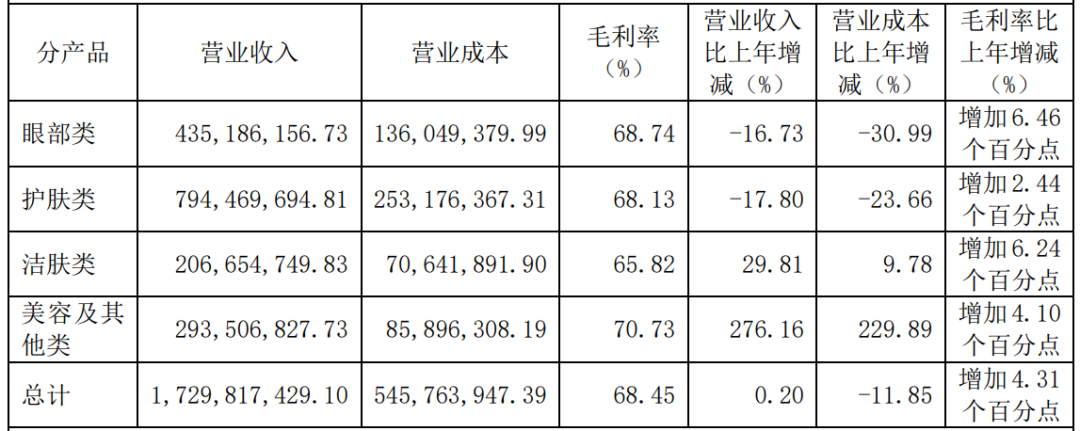

从产品品类来看,2022年,护肤类和眼部类产品仍然是丸美股份营收贡献主力,但与2021年同期相比,增幅都是下降的。其中,护肤类产品实现营收7.94亿元,同比减少17.80%;眼部类产品营收4.35亿元,同比下滑16.73%。

但美容及其他类营收2022年涨幅破3位数,与去年同期相比,同比大增276.16%至2.94亿元。

而该品类暴涨的主要原因得益于公司旗下彩妆品牌恋火的逆势增长。

数据显示,2022年恋火品牌实现营业收入2.86亿元,同比大增331.91%,目前恋火已占公司总营收的16.52%,已成为丸美股份的第二增长曲线。

据悉,恋火秉持“人人都是彩妆师”理念,以大单品策略稳步渗透高质极简的底妆心智。

报告期内,PL 看不见粉底液销量超100万支、收入近1亿元。

而作为公司的主品牌丸美,2022年实现营收13.98亿元,同比下降 12.32%,占比80.81%,与2021年的92.36%相比,有所下降。

近几年,丸美除了夯实眼霜心智外,还逐步渗透重组胶原蛋白小金针次抛精华、以生物科技大单品发展第二大核心抗衰精华品类,发力重组胶原蛋白赛道。据悉,2022年公司重组双胶原蛋白系列实现营业收入2.05亿元,占比公司整体收入11.84%。

除了自有品牌外,丸美一直在通过投资探索多元化品牌矩阵,目前公司已累计投资了12个项目,包括了专业婴童护肤品牌“戴可思”、高端美容仪品牌“JOVS”、美瞳品牌“可啦啦”、口腔护理品牌“参半”等,覆盖了医学美容、男士护理、母婴护理、口腔护理、美容仪护理、健康食品,以及化妆品制造、内容制作等多个生态领域。

报告期内,公司成立了第四期产业基金,新增投资了科技再生材料注射类(三类医疗器械)美容公司“摩漾生物”。

线上占比71.93%,丸美转型初具成效

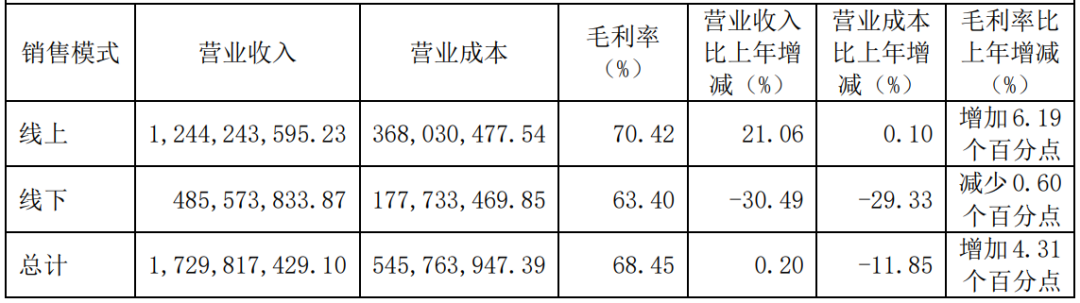

此前,丸美股份主要采用以经销为主、直营为辅的销售模式,这种经销模式多以线下渠道(日化专营店、百货柜台、美容院等)为主,这些渠道在高峰时期占公司总营收的90%以上。

而在直播电商迅猛发展的新媒体时代,丸美股份也在积极开启渠道转型,发力线上渠道。

但从近几年公司的线上营收比重来看,丸美股份业务转型十分缓慢:2019年丸美股份线上渠道营收占比为45%;2020年,线上渠道营收占比54.5%;2021年,丸美股份的线上收入占比59.54%。

直到2022年,在渠道转型上努力了三四年的丸美,终于迎来了较为明显的变化。财报显示,2022年,公司线上渠道实现营业收入12.44亿元,占比达到了71.93%,同比增长21.06%;线下渠道实现4.86亿元营业收入,占比28.07%,同比下滑30.49%,在大环境冲击下仍有压力。

而线上渠道的快速增长主要是公司抖音快手自播及恋火品牌快速发展而增长。据悉,2022年公司抖音快手自播实现营收1.89亿元,同比增长4.9倍,抖音快手自播全年占比超过达播;抖音Q4开始放量;天猫逐季优化,Q4恢复正增长。

在财报中,公司也特别指出,“通过前三季度的努力,第四季度公司线上电商运营效能和发展动能实现阶段性有效突破,这是公司发展史中的一次重要的迭代跨越。”

据悉,2022年公司在董事长直接带领下战略性推进线上转型,公司根据不同平台属性,用零售思维对货盘调整优化、对团队打散重组、对机制拆解细化,打破沟通障碍,精营业务细节,逐季验证逐季改善。

2022年11月,为了适应新形势下战略性重点发力电商渠道的实际需要,丸美股份还聘用了王熙雯任职总裁助理兼电商部总经理,带领电商团队在以天猫为代表的平台电商,和以抖音为代表的内容电商等线上销售渠道的运营相关工作。

而王熙雯拥有12年美妆行业从业经历,期间曾任职当当网、阿里巴巴的美妆相关工作,在阿里巴巴先后任职美容护肤类目采购经理、天猫事业群-天猫美妆-新锐线&新品牌业务高级运营专家各2年和5年,2022年4月-11月就职于上海贝泰妮生物科技有限公司,任职抖快事业部执行总经理。

不过发力线上,也进一步导致了集团销售费用的增长,2022年丸美股份的销售费用8.46亿元,同比增长14.15%;2022年归母净利润和扣非净利润同比减少,主要就是因为推进线上渠道转型,扩大线上自营业务发展各项费用增长所致。

高管频繁变动,业绩、研发落后,丸美何去何从?

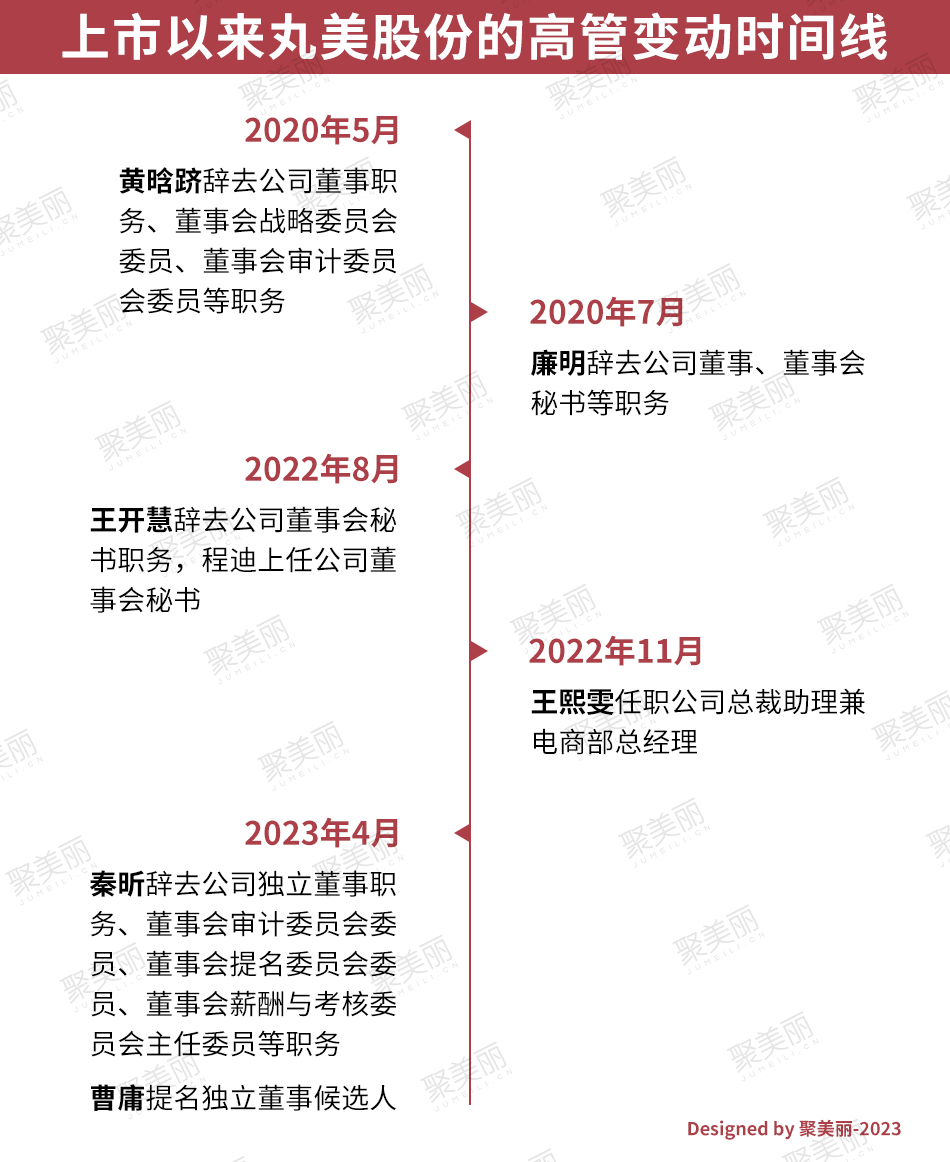

在公布最新业绩的同时,丸美还公布了最新的高管变动。

公告称,秦昕先生因个人工作原因,申请辞去公司独立董事职务,一并辞去公司董事会审计委员会委员、董事会提名委员会委员、董事会薪酬与考核委员会主任委员职务。辞职后,秦昕先生将不再担任公司任何职务。

同时曹庸提名堵独立董事候选人。

而这已经是丸美自2019年上市以来,第5次重要高管变动。

2020年5月,担任董事3月不到的黄晗跻辞职,而黄晗跻是全球消费品投资公司L Catterton Asia大中华区合伙人,早前丸美曾获得了LVMH集团的投资;同年7月,在丸美任职近10年的廉明辞职。

时隔两年后,2022年8月,丸美股份再次发生高管变动。王开慧辞去公司董事会秘书职务,但仍继续担任公司董事、首席财务官职务;同时丸美股份宣布聘任程迪为公司董事会秘书。

而高管的频繁变动,也必然会在一定程度上影响到集团的业绩发展。

从丸美股份上市近四年的业绩来看,公司的业绩并不理想。2019年上市那年达到了近几年业绩的巅峰:18.01亿元;此后2020-2022年三年,营收基本保持“原地踏步”;而公司的净利润则逐年下滑,从2019年的5.15亿元“腰斩”至2022年的1.74亿。

与当下保持高增长的珀莱雅、贝泰妮、华熙生物等集团相比,丸美股份显然已经掉队。

掉队也显然不只在业绩这一方面。在2022年新锐品牌集体研发补课,头部品牌也纷纷加大研发力度、提升科技形象的大环境下,丸美2022年全年研发投入费用仅5292.57万元,虽然同比增长了4.83%,但与其他集团相比显得有点不够看了。

同期,贝泰妮2022年的研发费用为2.55亿元,华熙生物为3.88亿元,此外珀莱雅、上海家化、上美股份、鲁商发展、逸仙电商等的上市公司,在2022年全年研发的投入都有过亿。

显然,丸美想要重新“觉醒归队”,需要改革的不只是在渠道上,而是各个方面,而这条路还任重道远。

24小时热榜

24小时热榜

热门视频

热门视频