来源/雷科技

作者/雷科技数码3C组

江湖传闻中,有这么两家公司,只要看到其中一家的线下门店,附近一定有另一家公司的门店。

没错,它们就是肯……OPPO 和 vivo。

在中国智能手机发展最快的十年里,OPPO 和 vivo 很长时间以来都表现出了与其他手机厂商不一样的特质:重视线下渠道的销售和售后,尤其是覆盖全国更多人口小城市、县城和村镇;不以「性价比」主打;不太爱强调硬件配置、规格上的比拼等。

尽管两家从步步高「孵化」的公司还有很多不同之处,但放在国产手机厂商行列中,OPPO 和 vivo 的「相同」显然还是多过「不同」。

但随着智能手机市场的「触顶」,包括 OPPO 和 vivo 在内,越来越多手机厂商的路线开始分化。华为(终端)和小米把重心转向汽车业务,vivo 选择继续深耕手机业务, OPPO 则不希望只是被视为一家手机公司,试图在消费电子的主航道上,抓住更深层、更能建立护城河的芯片、云服务和跨端系统,它们对应的便是 OPPO 的三大计划:

- 马里亚纳计划——芯片

- 安第斯计划——云服务

- 潘塔纳尔计划——跨端系统

2019 年 12 月的未来科技大会上,OPPO CEO 陈明永宣布,OPPO 的研发总投入将在接下来三年达到 500 亿元人民币,除了持续关注 5G、人工智能、AR、大数据等前沿技术,还要构建底层硬件核心技术以及软件工程和系统能力。两个月后,OPPO 三大计划开始见诸报道。

而在过去三年间,我们也看到 OPPO 的 500 亿投入和三大计划有了阶段性的「成果」,只是不仅有甜果,也有苦果。

冰火两重天

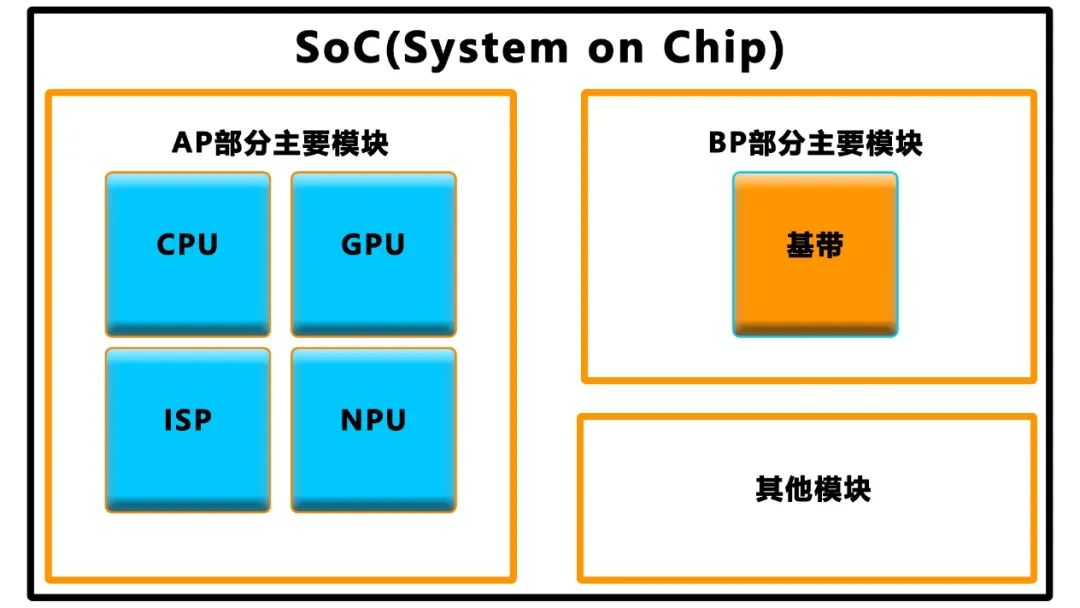

马里亚纳 X 影像 ISP、马里亚纳 Y 蓝牙音频 SoC、SUPERVOOC S 电源管理芯片,截至目前,OPPO 已经陆续发布了三款芯片。今年 OPPO 预计还会推出首款自研 AP(应用处理器),采用台积电第二代 4nm 工艺,首发搭载会通过外挂联发科 5G 基带以支持完整的 SoC 能力。

AP、BP 和 SoC,图/AnySilicon

根据集微网援引产业链人士称,OPPO 的首款自研 AP 已经进入流片阶段,也就是所谓的试生产阶段,接下来的挑战就将是量产,预计将在今年年底进行,2024 年上市。

此外,之前还有消息传出,OPPO 去年考虑过直接基于台积电 3nm 量产 AP,但综合考虑到 3nm 芯片的设计难度和工艺成熟度,最终选择率先推进量产 4nm AP。

即便如此,OPPO 自研 AP 的进度也远远超过了去年早些时候产业链的预计。 去年 4 月,OPPO 旗下负责芯片设计的哲库已经开始展开 AP 和手机 SoC 的研发工作。

据台媒《工商时报》 报道 ,当时产业链人士预计,OPPO 有望在 2023 年年内推出采用台积电 6nm 工艺的 AP 应用处理器,然后在 2024 年整合基带芯片(BP),推出基于台积电 4nm 的手机 SoC。

这支集结了来自联发科、高通、华为海思、紫光展锐等众多芯片设计厂商的团队,再一次给出了超预期的进度。

但与芯片团队接二连三的「好消息」相比,OPPO 的「万物互融」之路并不顺畅。 据 Tech 星球报道,OPPO 近期对 IoT(物联网)事业群进行了人员缩减调整,年终奖降至 30%,还将对下属的智能显示事业部电视业务线进行裁撤。

OPPO 对此回应称,「业务正常运行,相关传言不实。」

OPPO 的表态比较委婉,并没有给出一个清晰的信号,换言之,OPPO 内部可能也没有想清楚电视业务的未来走向。

OPPO K9,图/雷科技

在 2019 年的那场未来科技大会上,陈明永核心围绕的一个主题就是「万物互融」战略——在以智能手机为最核心入口的基础上,建设多入口智能终端的开放生态。而后包括电视在内的第一批 OPPO IoT 产品以及潘塔纳尔跨端系统,也都是围绕这个战略而起。

生态是一个极重「时间」的游戏。小米从 2013 年后开始做「小米生态链」,2020 年将「手机 xAIoT」定为小米下一个十年的核心战略,主要以投资为手段孵化 IoT 生态;华为的 IoT 也是从 2018 年做起,次年提出了「1+8+N」全场景的长期战略,通过撬动细分行业龙头企业以实现 IoT 生态的培育。

OPPO 直到 2020 年才发布包括 OPPO Watch、OPPO 智能电视 S1、OPPO 智能电视 R1 在内的首批 IoT 产品。

无论是哪家,都绕不开电视。与华为、小米一样,OPPO 也将电视视为家庭入口的一部分,而且电视是中国大家电市场中渗透率最高的品类,几乎做到了户均一台,注定是「万物互融」战略绕不开的存在。

但「入口」也意味着需要更大的覆盖。市场研究公司中怡康家电 数据 显示,2021 年第一季度,国内线上电视市场小米、荣耀分别为 109.6 万台和 7.2 万台,OPPO 差了不止一个数量级: 353 台。

OPPO 电视的意义绝不只是销量,最重要的是电视背后「万物互融」的战略意图,但销量也一定会影响电视业务存在的必要性。

尤其在去年,OPPO 宣布四大电视厂商海信、创维、康佳、长虹和投影仪厂商坚果成为潘塔纳尔首批合作厂商之后,更会拷问 OPPO:孱弱的自有电视业务怎么办?

图/OPPO

做电视,不为电视

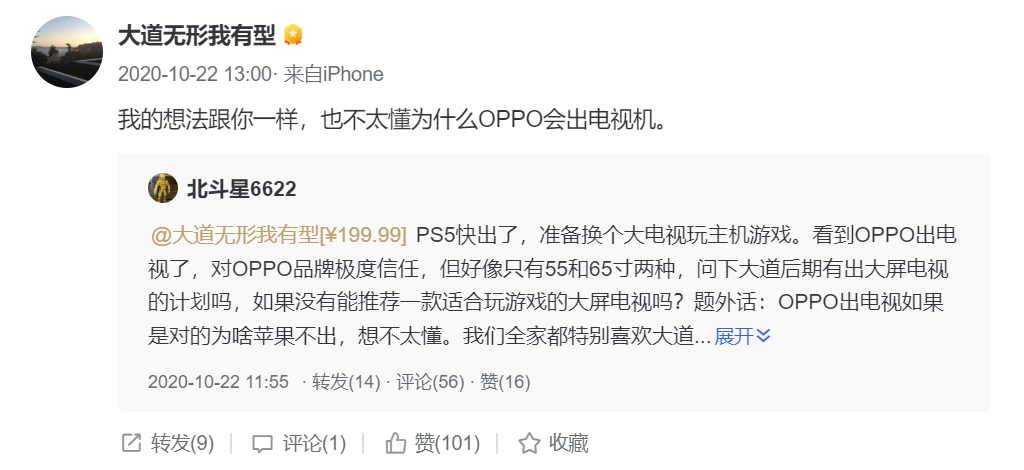

2020 年 10 月 22 日,网友@北斗星 6622 在投资社区雪球上询问了适合玩游戏的大屏电视推荐,同时提到了 OPPO 刚推出的电视产品,并问到:「OPPO 出电视如果是对的,为啥苹果不出?想不太懂。」

OPPO CEO 陈明永过去的老板兼导师、步步高创始人段永平(@大道无形我有型) 答道 :「我的想法跟你一样,也不太懂为什么 OPPO 会出电视机。」

图/雪球社区

后续报道中,陈明永回应称:「他(段永平)的意见很重要,但是他看不懂很正常,而且他离开这个行业很久了。」

首先,严格来说,苹果也有电视相关的产品线——Apple TV 电视盒子。但在 Apple TV 电视盒子的背后,苹果的核心是流媒体和内容服务业务,比起用户会不会买电视盒子,苹果更关心的是用户会不会用 Apple TV+。

一个例证是,Apple TV+几乎横跨了主流用户观看流媒体的所有主要渠道,理论上所有 Android 8.0 以上电视也都能订阅观看。

其次,OPPO,包括华为等进入电视市场的手机厂商在出发点上就不同,在电视背后承载更多的是「场景」和「入口」。

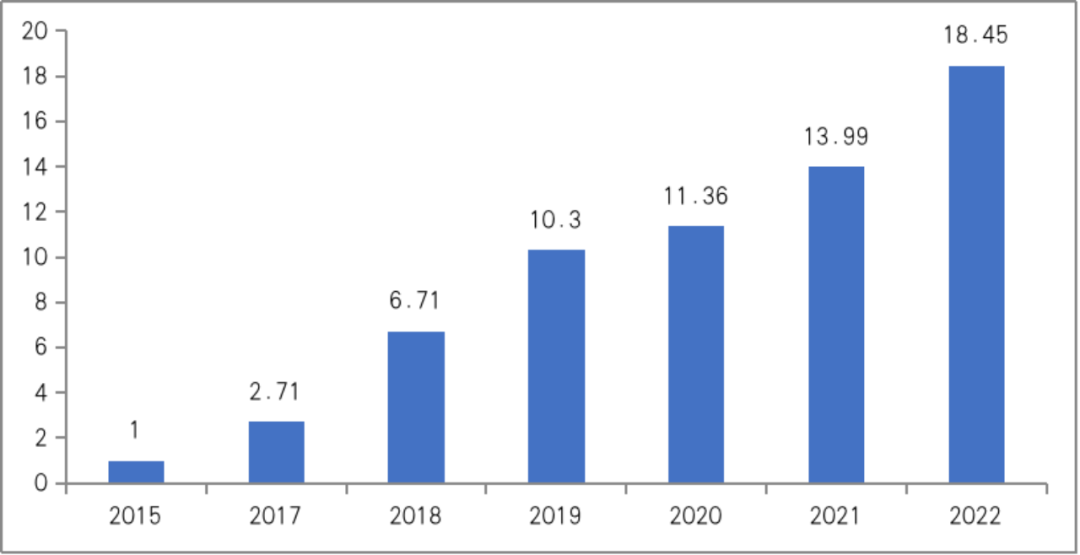

根据工信部年初公布的数据,2022 年全年中国移动物联网连接数净增 4.47 亿,达到了 18.45 亿。其中应用于公共服务、车联网、智慧零售、智慧家居等领域的规模较大,分别达 4.96 亿、3.75 亿、2.5 亿和 1.92 亿。

2015-2022年中国移动物联网连接数(单位:亿),图/物联网智库

GSMA 全球移动通信协会预测,2025 年全球物联网终端连接数将达到 250 亿个,其中消费物联网终端连接数就将达到 110 亿,数以万亿计的新设备将接入网络并产生海量数据。

当然,对于 OPPO 来说,IoT 市场的庞大是一方面,另一方面也是因为 IoT 与手机密切相关的特点,最终促使 OPPO 进入 IoT 行业。OPPO 历史上每一次巨大转变——从 DVD 到 MP3 再到手机,都是看准了与现有业务相近、前景广阔并且还有机会的市场。

OPPO 首席产品官、一加创始人刘作虎就曾讲过,互联网的核心场景有四个——移动、家庭、办公和出行,其中很重要的家庭场景在过去十年的互联网体验却没有什么变化:

「为什么大家现在都不用电视,就是因为它体验很差。」

OPPO 首席产品官、一加创始人刘作虎,图/OPPO

然而家庭场景没有消失,电视大屏提供的视觉和听觉信息也是场景下人类信息输入的最大途径,这意味着用户需求始终存在。而随着智能化的深入,以及 AI 的发展,电视的体验和提供的服务可能会完全不同,这会是 OPPO、华为、小米以及其他手机厂商的机会所在。

但从 OPPO 的 IoT 业务始终没有看到大的突破。 不仅电视产品在发售一年后的季度销量不到千台,之后负责 IoT 业务的「新兴移动终端事业部」改组「IoT 事业群」,下设穿戴、智能显示和音频三个事业部,自负盈亏,而据 36 氪援引 OPPO 内部人士称,IoT 业务 2020 年的亏损达到了数亿。

而且长期以来,OPPO IoT 产品的更新速度不算快,也一直没有产生爆品,还有一些玩票性质的智能/AR 眼镜等产品。

从目前的公开信息来看,OPPO 缩减 IoT 事业群的规模或许是题中应有之义,具体到是否砍掉电视业务仍然存疑,但可以肯定的是,陈明永大概不缺砍掉电视业务的决断。

2022 年 8 月,段永平在雪球上确认了一件往事:过去步步高有个电视机项目,该项目负责人与段永平探讨了电视机的未来,最终的结论是电视机很难做出差异化,不太容易有一个好的未来。一段时间后,项目负责人选择停掉了电视机项目。

那位项目负责人,就是后来的 OPPO CEO 陈明永。

兜兜转转,从步步高到 OPPO,电视业务再次被放上了名为「抉择」的天平。

OPPO 放不下

过去一年,整个消费电子产业都受到了消费端需求萎缩带来的严重影响,尤其是作为核心的智能手机市场。

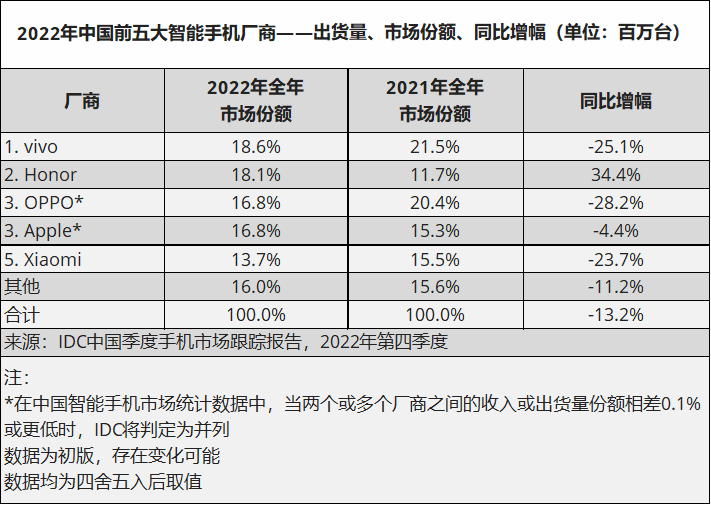

市场研究公司 IDC 的报告显示,2022 年全球手机出货量从上一年的 13.59 亿台减少到了 12.02 亿台。其中 OPPO 的出货量从 1.33 亿台下滑 22.6%至 1.03 亿台,直接少了 3 千万台,前五大厂商中跌幅仅次于 vivo 的 22.8%。

中国手机市场更是惨不忍睹,整体出货量约 2.86 亿台,同比下降达到 13.2%。 OPPO 全年出货超过 4800 万台,同比下滑 28.2%,前五大厂商中跌幅最大。

图/IDC

而且至少在 2023 年上半年,智能手机厂商还要面对库存的消费端需求增长的压力。同时长期来看,智能手机规模见顶,各大手机厂商都在寻找新的市场,华为、小米、荣耀,也包括苹果。根据彭博社报道,苹果计划在今年 6 月的 WWDC 大会公布首款 MR 设备,这将是库克面向心心念念的 AR 迈出的一大步。

OPPO 呢?

2019 年年底的那场未来科技大会上,陈明永发表了《共创万物互融新生态》主题演讲,指出 OPPO 将以智能手机为最核心入口的基础上,建设多入口智能终端的开放生态。

具体到实现路径上,离不开 OPPO 的三大计划——通过芯片掌握消费电子底层的硬件能力,通过智能云实现跨终端的服务能力,通过跨端系统打通多入口的终端。

但芯片、云和跨端系统也好,电视和 IoT 也罢,核心手机业务的重创,必然会影响 OPPO 的动作。 去年年底,OPPO 选择扶一加「上位」,希望通过倾斜大量研发资源和「百亿补贴」等手段让一加在销量上从「小众」走向「大众」,同时也能弥补 OPPO 在中端和线上市场的不足。

虽然还不能明确 OPPO 对 IoT 和电视业务的调整,但基于目前 IoT 板块的表现来看,OPPO 明显落后于小米和华为,毫无疑问需要做出改变。

OPPO CEO 陈明永,图/OPPO

而在另一边,陈明永在去年 12 月的 内部讲话 中,再次强调了 OPPO 做芯片的决心,也是稳定军心:

芯片这件事,是我们抱定宗旨,一定要做的,也是一定要做好的。OPPO 要成为全球化的科技公司,未来的产品不仅仅只是手机,它将是一套以人为中心的智慧生活场景的解决方案,这就要求我们必须在底层硬件上有自己的能力,最重要的就是做好芯片。否则,我们就无法把用户体验做透。

至少在现阶段,OPPO 显然对芯片业务报以更大的期许。除了过去三年的实际表现,另一方面我们在之前的文章中也提到,三大计划中,OPPO 自研芯片的过程和目标都相对明确,也不存在「应用」的未知难题。

跨端系统各家手机厂商都在做,OPPO 不仅面临对手的竞争,也要面对如何建立生态的问题,还看不到潘塔纳尔相比其他跨端生态存在什么明显优势;安第斯智能云的问题在于应用,OPPO 希望通过「端云协同」打造一系列独特体验,以加强 OPPO 终端的吸引力和用户粘性,但实际应用前景尚并不明朗,目前只有一加的游戏云计算专网。

但最终,OPPO 还是不会放下 IoT 业务,放下「万物互融」的战略意图 ,就连在负责 OPPO 芯片设计的子公司哲库科技,也在官网中这么描述自己的使命:

「致力于构建、打磨和提升做硬件最深的能力,为实现万物互融的战略意图提供最坚实的基础。」

可以预见的是,未来一年,我们很可能将等到 OPPO 自研芯片的一个重要「结果」,也会迎来 IoT 业务的调整,或许是更快的产品更新,或许是更有爆款特质的新品,又或许是更多合作伙伴的加入。

不管如何,在「三年 500 亿投入」结束之后,OPPO 选择了继续投入,就意味着必须调整动作,重新上路。而我们也乐见一家中国手机公司能够的成功走出去年的阴霾。

但终究未来如何,还是要 OPPO 自己来证明。

24小时热榜

24小时热榜

热门视频

热门视频