出品/壹览商业

作者/南溪

编辑/木鱼

中国食品饮料企业中,营收能破千亿的屈指可数,破千亿还能维持增长的更是罕见。

今年上半年,“奶茅”伊利或许还能担得起上面这句话,半年报显示,伊利2022年上半年营收634.63亿元,净利润61.39亿元,分别同比增长了12.31%和15.4%。

但三季报发布后,伊利的业绩却急转直下,三季度营收302.87亿,同比增长6.72%;归母净利润19.29亿,同比下降26.46%;扣非净利润16.93亿,同比下降33.27%。

伊利业绩的变脸并非毫无征兆。虽然上半年伊利的营收和净利均维持了双位数增长,但拆分来看,一季度营收和净利增速分别为13.42%和24.32%,二季度的营收和净利增速则为11.23%和4.91%,增速放缓明显。

业绩说明会上,伊利再次强调,到2025年要挺进全球乳业前三,2030年登顶全球乳业第一。但如今增长后劲不足,伊利的愿景能否兑现还未可知。

液态奶天花板凸显

三季度最大的变化是净利润,直接由正转负,并且是大幅下滑。

下滑的主要原因在于费用端。第三季度,伊利销售费用57.00亿,同比增长29.46%;管理费用13.91亿,同比增长40.36%;研发费用2.25亿,同比增长51.69%。

10月28日的业绩说明会上,伊利表示,公司品牌费用投入按照权责发生制处理,公司赞助的多个综艺节目集中在三季度播出,使得三季度相应费用体现较多。

抛开净利润仅看营收也不乐观,与上半年双位数的增速相比,三季度营收增速又放缓一步。

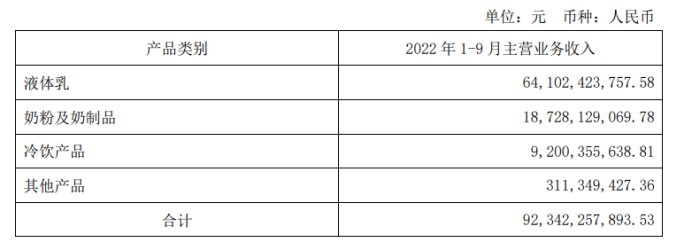

问题主要出在液态奶上。前三个季度,伊利的液体乳、奶粉及奶制品和冷饮产品的营收分别为641.02亿元、187.28亿元、92亿元,去年同期分别为647.16亿元,116.69亿元,69.47亿元。

三大主营业务中,奶粉及奶制品、冷饮产品涨势良好,唯有液体乳拖了后腿,营收下滑0.95%,但从营收结构来看,液体乳占比近70%,因此即便后两项业务有所上涨,也依然难挽整体业绩的下滑。

事实上,液体乳作为伊利的基本盘,营收放缓趋势早已显现。今年一季度,液体乳营收同比增长7.2%,二季度由正转负,同比下降5.09%,三季度营收继续下跌,同比去年下滑4.9%。

尽管在业绩说明会上,伊利称四季度开始备战春节旺季,液奶销售将会有所好转,但从过去两年的业绩来看,三季度往往是全年的业绩巅峰,四季度不是垫底,就是倒数第二。

液体乳增收不利首先与疫情有关。三季度业绩说明会上,伊利提到,下半年受到疫情持续影响,液奶增速有一定放缓,销售还未恢复到3月封控前的水平。

伊利营收的90%来源于线下经销商渠道,今年点状反复的疫情致使不少消费者长期居家,出行受限导致液奶的线下销售不景气。

但更重要的原因在于,伊利的液体乳在体量上已经很难有跨越式的突破。

早在2006年,伊利就提出了“全国织网”计划,将业务范围拓展至全国各地。截止到9月末,伊利经销商总计19321家。曾有数据统计,平均每个县级行政区有超过5个伊利经销商。

对伊利来说,想要复现以往的营收增速,需要从“量增”转为“价增”,将增长点押注在高端化产品。

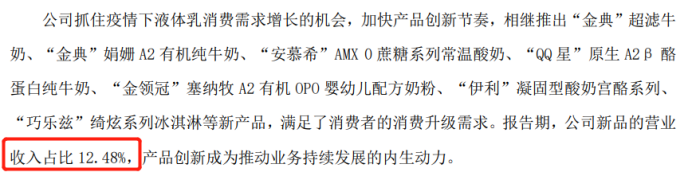

今年3月,伊利上线了“金典”A2β-酪蛋白有机牛奶,2个月后,金典娟姗有机纯牛奶问世,两款产品在京东的售价分别为99.8元/12盒和99元/盒,相同的奶量下,金典纯牛奶售价仅为前两者的一半。

此外,2022年前三季度,伊利低温鲜奶增速超过40%,预计全年增速50%;伊利近年推出的“臻浓”系列、“舒化奶”高端系列也在2021年分别实现了近6成和近3成的同比增长。

但从现阶段来看,伊利的三大拳头产品——伊利纯牛奶、金典纯牛奶和安慕希常温酸奶——营收规模均超200亿,而近两年推出的一系列高端化新品,收入占比只有12.48%,因此即便新品价格更高、增速更快,但短期内想要在份额上超越老品并不容易。

液态奶增收不利也不止伊利一家,2022年上半年,蒙牛液态奶营收同比仅增长0.55%,这一数字尚且不如伊利同期的1.14%。

光明乳业下滑更加明显,前三季度液态奶营收同比变动分别为2.03%、-13.76%、-4.98%,前三季度液态奶总收入120.98亿元,同比下滑5.79%。

据头豹研究院数据,2020年液态奶市场份额占比达60%,占比最高,其中常温白奶、低温奶和酸奶近五年复合增长率分别为在4.1%、9.80%、7.70%,对比奶酪的23.20%,液态奶的增长红利正在消退。

第二曲线尚未养成

短期来看,伊利增量的最大可能性是奶粉及奶制品业务。第三季度,奶粉及奶制品业务实现营收66.57亿,增速为64.96%;前三个季度,收入187.28亿,同比增长60.50%。

从奶粉业务布局来看,婴幼儿奶粉领域,伊利金领冠已经成为百亿大单品,此外,伊利两次出手澳优乳业,如今已持有澳优52.7%的股份,成为其第一大股东。

澳优乳业以羊奶粉著称,自2018年以来其配方羊奶粉销售额已经连续多年占国内婴幼儿配方羊奶粉总进口量的6成以上,伊利此举也意在强化自身的奶粉业务。

伊利奶粉业务的增速已经位居行业第一,于其而言,更大的绊脚石是人口出生率的下滑。

国家统计局数据显示,2021年出生人口较2016年下降4成,澳优董事长颜卫彬曾表示,明后年奶粉市场用户将会减少400-500万的数量级,受此影响,上半年飞鹤、澳优、健合、雅士利等品牌营收均有下滑。

新的机会在于成人奶市场。自2017年来,我国成人奶市场增速保持在20%以上,受疫情影响,成人奶粉(含驼奶粉)在天猫平台2020年同比增速超过70%,消费人数同比增长超过45%。

早在十多年前伊利便推出了“欣活”品牌布局成人奶市场,该品牌目前市场份额位居第一,今年9月,伊利推出沙漠有机全脂驼乳粉,此举被外界解读为借小众奶发力高端成人奶粉市场。

但就目前来看,婴幼儿奶粉市场规模逼近2000亿,成人奶的市场规模只有200亿左右,还不及前者的零头,根据尼尔森报告,2021年中老年奶粉品类的居民渗透率仅为14.6%。

“银发经济”虽是蓝海,但短期也难解伊利增长的燃眉之急。

奶制品市场中增速最快的是奶酪,2021年增速高达23%,横向对比其他国家,美国人均奶酪消费量为10.4千克、法国为15.9千克,中国仅有0.19千克,即便对标日韩也有10倍的差距。

奶酪这片新蓝海也成为各大乳企的发力重点。伊利早在2018年就成立奶酪事业部,通过渠道优势快速铺货,上半年伊利奶酪已经覆盖终端50万家门店,预计年底将覆盖100万家,此外,上半年伊利奶酪市场份额增长4%,跃居行业第二。

但老对手蒙牛在奶酪市场的布局也不容忽视,早在2年前蒙牛就盯上了妙可蓝多,先后4次收购其股份。在蒙牛的扶持下,妙可蓝多在2021年凭借28%的市占率位居行业第一,而4年前,妙可蓝多甚至没挤进前五。

整体来看,奶粉及奶制品业务虽然涨势良好,但每条业务线都各有各的难,且第二曲线整体占比尚不到20%,想要跟液态奶平分秋色,还有很长的路要走。

多点尚未开花

荷兰合作银行公布的全球乳业榜单中,伊利连续第3年位居“全球乳业五强”,且前四名中有三家企业增速只有个位数,伊利凭借31.7%的增速成为全球乳业20强中增长最快的企业。

但想成为“世界的伊利”并不容易。对比排名第二的雀巢,从1867年成立至今,横跨了两个世纪,业务遍及乳品、糖果巧克力、瓶装水、咖啡饮料、烹饪、宠物食品、健康营养七大板块,且营收分布相对均衡,远非靠乳制品一点支撑的伊利可比。

伊利也意识到了这个问题,多元化业务屡屡被提上日程。

今年3月,伊利推出旗下首个国潮茶饮品牌“茶与茶寻”,涵盖桃香乌龙和青柑普洱两个口味,客单价在6元/瓶,同步在天猫发售,这也标志着伊利正式进军无糖茶市场。

5月,伊利再出新动作,推出“one on one”品牌进军宠物粮赛道,one on one根据每只宠物的个体情况,通过健康数据和日常生活细节分析,为每只宠物定制宠物粮,以降低健康风险。

事实上,伊利的“不安分”早已显露痕迹,尤其是在饮料行业,更是动作频频。2017年,伊利推出“每益添”活菌型果汁饮料,同年又推出豆乳产品“植选”,2019年伊利又进军咖啡市场,推出“圣瑞思”咖啡饮料,同年10月,伊利中高端矿泉水“inikin伊刻活泉”发布。

伊利投资者关系部总经理赵琳则表示,伊利布局非乳业务的方向主要有两个,一个是创新空间大的品类,比如饮料业务,另一个则是发展潜力大且资源稀缺的品类,如矿泉水。

尽管伊利深耕渠道多年,但旗下的多元化业务似乎没能“沾光”,从营收来看,目前还不及乳制品业务的零头,有些新业务甚至在财报中都没有提及。

更何况这些赛道也是巨头林立,矿泉水自不用说,几家巨头轮流坐庄,无糖茶里农夫山泉、三得利、伊藤园、元气森林等品牌也打得热火朝天。在货架上,伊利想突出重围并不容易。

更关键的是,伊利的产品也出现了老化,伊利纯牛奶、金典纯牛奶和安慕希三大产品均已推出10年以上,此外,伊利80%的销售份额都分布在低线城市,一二线城市的年轻消费者,已经很少喝伊利的牛奶,更何况如今小众奶不断涌现,也在冲击着伊利的市场。

最后

10月过去,乳企的三季报也陆续出炉,今年不少乳企都出现了营收增速放缓、盈利能力下降的“双降”趋势,行业“强者愈强”的马太效应也更加显著。

尽管从行业来看,伊利头把交椅依然坐得很稳,但跨越千亿后,下一个增长机会还不明显。

在中国伊利已经难有对手,未来的伊利需要把自己当做对手。

24小时热榜

24小时热榜

热门视频

热门视频