出品/壹番YIFAN

作者/太史詹姆斯

58%!

这是押注拼多多超预期的短线资金,用一周时间所能取得的最高收益率。

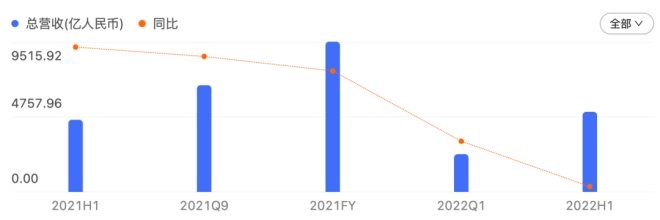

8月29日周一,拼多多在公布财报后股价一度涨超20%,并在美国三大股指集体收跌,纳斯达克跌幅超过1%的背景下,以14.7%的涨幅收盘。

这是因为拼多多在二季度营收猛增36.4%,大幅超过预期,同时剔除股权激励费用的调整后经营利润突破百亿元,达到105.4亿元。

这个惊人的成绩还是电商全行业收缩的情况下取得的——现在的我们不在京东上买手机和电脑,不在天猫上买口红和衣服,而是在拼多多上囤积卫生纸和圆白菜。

然而,拼多多目前的账上有1194亿元现金,但却仍然不愿意分红。它在二季度给出了翻三倍的股权激励,还给麾下的虎狼之师指引了大洋彼岸的广阔战场。

忙着省钱和撤退的对手们

财报会上,拼多多把核心的广告收入的增长归结于5月下旬的消费复苏和618活动的成功。

这个成功是建立在友商疲软的基础上的。

阿里在本月初公布的第二个自然季度业绩数据显示,营收增速再创新低,同比微跌0.09%。

京东二季度的营收同比增长也只有5.4%,比一季度的18%大幅滑落。考虑到618的影响,这个失速尤其明显。近几年,京东的618大促GMV增速往往和二季度的营收增速想去不远:2020年这两个增速分别为33.2%和33.8%,2021年是27.8%和26.2%。但今年的二季度营收却远远不如618 GMV增速的10.3%。

京东总营收

早在618开始之前,猫狗拼的命运似乎已经注定。

戴珊全面收缩了淘宝天猫的促销力度,将有限的资源集中在几个最重要时间段。今年的618,阿里人过得格外云淡风轻,没有发布任何战报、排名,只是在杭州西溪总部举办了“小二节”。

对于增长的疲软,徐雷也早就有预期了。就像他在一季度财报会上说的那样,在当前疫情、消费均不确定的情况下,京东对618的KPI并没有特别明确的要求。

徐雷还坦承,京东4月的数据显示,受到疫情影响,必选消费品的支出稳中有涨,可选消费在减少。具体到京东零售的三条阵线上,日用百货增速保持的不错,传统强项数码3C放缓,服饰鞋帽则更是在失掉自己的阵地。

京东零售CEO辛利军更是坦言,原来的618用户吃喝玩乐什么都买,今年更多选择的是吃的。

“必选消费品”、“日用百货”和“吃的”,这些京东和阿里也不是没得卖,但毕竟只占总量的一部分。所以,友商高管们的表态相当于暗示了拼多多二季度业绩的雄起。

业绩涨不上去,同行们不得不节衣缩食。

京东二季度的营销开支和一般行政开支都在减少,后者同比下降11.5%,降幅尤为显著。据虎嗅报道,京东从今年3月开始,从三方面严格了财务纪律:缩减亏损明显的业务线、优化人员结构、规范日常开支。

阿里二季度单季度裁员接近万人,去年同期增速翻倍的销售费用今年瞬间转为下跌。在财报会上,阿里CFO徐宏表示,在接下来的几个季度我们会坚定落实成本的执行。

在互联网刮起降本增效风的时候,拼多多却在凡尔赛般地感慨投入被动减少,不利于长期发展。

二季度,拼多多在营销、管理和研发费用分别增长9%,90%和12%的情况下实现了整体经营费用占比环比从60.9%到47%的大幅下降。这靠的就是营收的大幅增长。

当下,人们对小店里的各类“价格刺客”越来越不能忍,开始精打细算,决不能被雪糕和中性笔刺伤;捂紧了钱袋子,也更不会为下行的智能手机和房地产市场护盘。

于是,在消费疲软的大环境下,拼多多主打的食品、日用品等必需品得到了强劲增长。

拼多多总营收

除了拼多多主站基本盘的强势,多多买菜也维持了高速增长。

二季度包括多多买菜收入的佣金收入同比暴增107%,达到62亿元,远超预期。美团、阿里、京东都在收缩社区团购业务,这给了拼多多机会。

另外,拼多多在社区团购领域最大的对手美团在大踏步撤退。美团二季度新业务大幅减亏,亏损从一季度的90.25亿元,下降到了二季度的68亿元。

美团新业务的佣金收入主要对应的就是社区团购业务,这一块继上一季同比下滑10%之后加速下降,降幅达到25%。此前也有媒体报道,美团从4月开始就砍掉了北京等地的社区团购业务。

美团取代社区团购业务的应该是前置仓模式的美团买菜,这个业务相当坚挺,在疫情当中也经受住了考验,目前正在每日优鲜败退的时刻,全力进场收割。

阿里也严格控制着淘菜菜和淘特在下沉市场的投入。二季度财报显示,二者的亏损均呈现“环比大幅度收窄”。

京东的京喜拼拼在二季度继续撤退,目前只在北京、河北廊坊和河南郑州三城还提供自提服务。

核心电商业务强势反弹,多多买菜“敌退我追”,但拼多多仍不满足,它不愿躺平在千亿元的现金堆上。

跨境电商不是多多买菜

据媒体报道,拼多多的跨境电商平台Temu将于9月1日上线,面向美国市场。SHEIN是它的模板,不同之处在于拼多多一上来就要做全品类。

根据PYMNTS 购物应用排行榜的数据,SHEIN已经超过亚马逊等一干巨头,成为了全球下载量最高的购物APP。这家跨境女装电商平台去年销售额高达200亿美元,其中有25%来自美国市场。

跨境电商被视作社区团购之后的又一个战略项目,多多买菜负责多个省区的一级主管赵佳臻(花名:冬枣)和葡萄(花名)将负责在美国的招商工作。

多多买菜的市占率虽然已经逐步压过了美团优选,但由于监管原因,仍不得不接受长期共存的局面,也被迫忍受长期亏损。据美团内部估计,未来5-10年美团优选都将面临亏损。

拼多多也好不到哪里去。

多多买菜的目标是尽量在美团优选没有覆盖的地区实现盈利。

从今年5月开始,拼多多供应链的80名员工就搬到了广州番禺,目的很明确,就是为了利用SHEIN已经在当地整合好的服装供应链。拼多多跨境电商会统一负责选品、定价和履约,并对商家开出了“0元入驻,0佣金”的优厚合作条件。

要做好跨境电商,无非就是在需求端把流量做起来,在供给端优化供应链获得成本优势。对于拼多多来说,跨境电商的挑战看起来要比多多买菜还要大的多。

因为拼多多在国内的起势依靠的是微信的流量,这根拐杖在美国市场显然不存在;拼多多一向擅长的是农产品的供应链,而这次它把服饰和鞋子类目作为了跨境项目的核心品类,能不能玩得转还是未知数。

黄峥的“敢为天下后”和用庞大商分团队后发制人的美团王兴有相似之处。

拼多多的微信社群团购学的是群接龙,社区团购学了兴盛优选;美团的前置仓生鲜电商学的是叮咚买菜,美团优选就连名字都直接“抄袭”兴盛优选。

然而,拼多多毕竟不同于服装起家的SHEIN,它在服装品类上并没有优势,日成交额只是千万的量级。作为对比,抖音去年服装类目的日成交额则超过5亿。

从战略选择上,拼多多不愿意进入一个拥挤的市场。它做社区团购的时候,美团还在犹豫布局。这次舍弃距离近得多的东南亚而选择了美国,一方面是想追随SHEIN的成功经验,另一方面则是想避开在南洋经营多年的阿里、腾讯两大巨头。

这两个巨头的员工人数分别是24.54和11.07万人,他们也在拓展新业务,但没有谁能像不到1万人的拼多多那样把已经成型的核心业务的骨干“赶”到一个前途未卜的战略业务上。

出海的难度足够大。

当然,这才是市场喜闻乐见的剧本。若是有朝一日互联网真的变得暮气沉沉,我们的生活想必要比现在无趣的多。

24小时热榜

24小时热榜

热门视频

热门视频