出品/茶咖观察

作者/黄丽楠

编辑/薛向

好久不见,久等了。

6月23日,「壹览商业」联合「茶咖观察」发布的《中国现制茶饮及咖啡行业月度报告》5月刊正式发布。

不变的是我们依旧基于50茶咖品牌的一手经营数据,从六大核心维度展开深度剖析,为您提供及时、深入、可操作的商业洞察与趋势研判。

变化是,本月我们基于过去5个月的数据和读者反馈,对月报内容进行了一轮深度调整,更加注重对未来趋势的讨论。

首先,在国内门店板块,我们简化了门店开关情况的图表叙述讲解,更加注重品牌的整体变化。比如本期,我们抢了特殊点位加密与茶饮品牌“撤出后重返”明细,其中后者梳理了15个品牌重返过去撤出城市的轨迹,解析了品牌在区域策略上的不断试错与动态调整。

其次,新品分析板块,我们简化了对当月图表的叙述,增加了对产品趋势的判断。本月挖掘了六大新品趋势,涵盖红转绿的泰式风味、马黛茶与康普茶新原料的探索、拼配茶的崛起、冰沙与冰淇淋主导的冰饮浪潮,以及无茶无咖饮品的品类延伸,同时拆解了奶基底在细分牛乳、风味化、健康化与小众创新四个方向上的演进逻辑。

再次,营销板块,我们简化了对促销事件的描述,增了对营销趋势和营销玩法的解读,同时加入了我们对未来的判断。比如,本期报告我们就重点解读了茶饮品牌如何用“微观关怀”收割成年人的情感共鸣,以及在体育大年背景下运动营销如何成为流量争夺的新高地。

最后,在海外门店板块,我们对品牌海外新增门店区域分布进行了更为详细的切片与解读。具体如下:

一、国内扩张平稳,挪瓦、幸运咖进入深度调整期

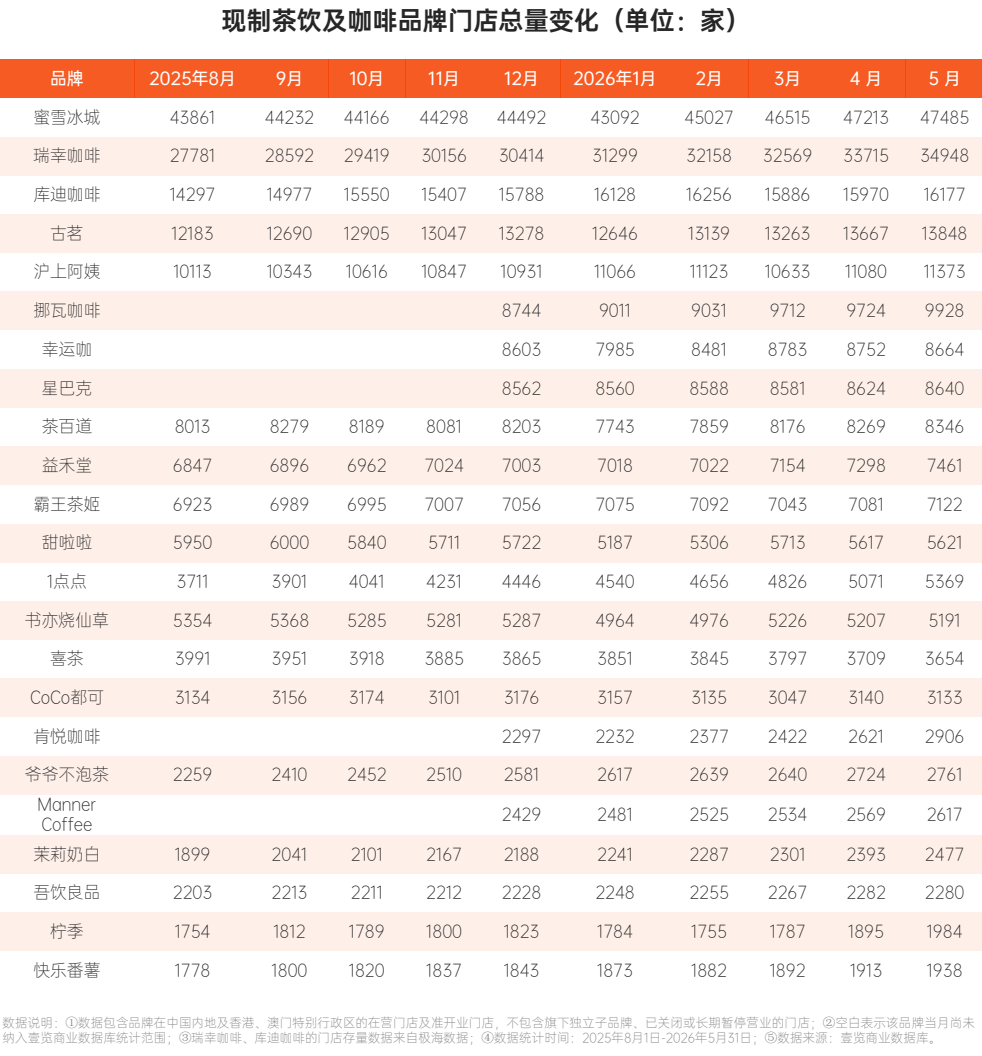

截至2026年5月底,50个品牌门店总量增至234046家,净增3831家,环比增长约1.67%,与4月增速1.70%基本持平,今年1-5月累计净增15921家,总体扩张节奏趋于平稳。

门店总量变化:瑞幸咖啡、茉酸奶、小咖咖啡、肯悦咖啡、比星咖啡、M Stand、柠檬向右、1点点、蜜雪冰城及茶百道均保持高速扩张态势,均在5月创下门店总量新高。与之相对,喜茶、茶话弄、7分甜、书亦烧仙草、甜啦啦、沪咖、悸动烧仙草、酸奶罐罐、茶救星球、Costa Coffee、Tims天好咖啡门店总量呈长期下降趋势。奈雪的茶、吾饮良品、CoCo都可、星巴克、Peet's皮爷咖啡则基本持平,呈现横盘。

进入与退出:本月茶咖区域调整异常活跃,以往几乎没有省份层面的变动,但本月出现了3例省级新进和2例省级撤出。广西成为撤出重灾区,兵立王与柠檬向右双双退出广西。此外,有4座位于三线至五线的城市实现了多品牌同城入驻。

撤出后重返:本月有15个品牌重返了过去撤出的城市,茉酸奶重返力度最大,在4个城市实现回归。

交通枢纽与校园:本月共有26起品牌在同一点位加密的情形,涉及12个品牌。值得关注的是幸运咖和蜜雪冰城的“校区三明治”打法,让学生无论从哪个门进出都能看到品牌;机场加密常常紧随新航站楼投用窗口。

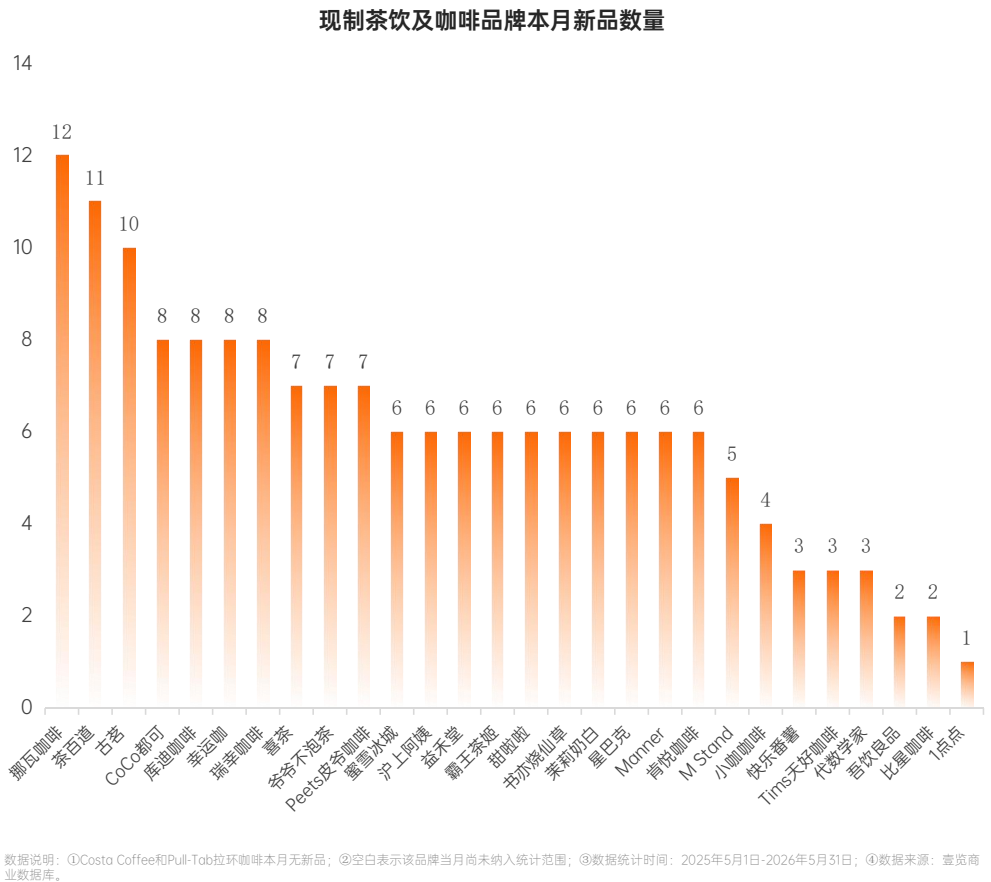

截止2026年5月底,当月30个现制茶饮及咖啡品牌共推出169款新品,其中回归产品29款,占比14.20%。推新力度较4月190款环比减少12.42%,略有回落。随着夏季来临,品牌门店普遍更加活跃,近2月新品数量处于高位。

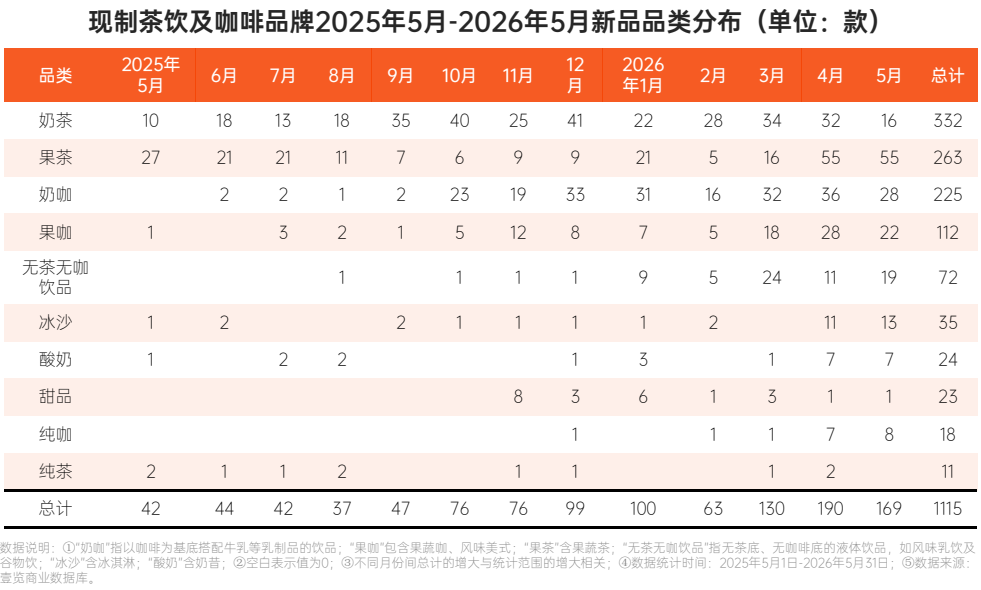

品类:无茶无咖饮品上位,冰饮冲高。冰沙产品4月推出11款、5月推出13款,连续冲高,正从“夏季专属”走向“四季常青”。无茶无咖饮品自2026年起上新数量显著增长,3月更达到24款的单月峰值,已不再是可以被忽视的边缘品类。

茶底:小众破圈,拼配爆发。本月普洱茶集中上新,推动黑茶这一小众品类破圈。巴西马黛茶与康普茶异军突起,为茶底创新打开了新原料空间。拼配茶集中爆发,以“熟悉+熟悉”碰撞出惊喜感,同时实现成本与风味的兼得。值得关注的是,5月15日首次出现以绿茶为基底的泰式风味新品,标志着泰式风味不再局限于浓郁醇厚的红茶,开始向清爽解腻的绿茶延伸。

奶基底:细分时代到来。牛乳已从单一形态走向深度细分,衍生出高蛋白、0脂、厚乳、轻乳等多种品类。与此同时,植物基奶持续扩容,椰乳仍是主力,米乳与燕麦奶积极跟进;风味牛乳创新活跃,联名款成为差异化抓手;健康化趋势不断深化,代餐属性强化。

三,体育营销来袭,品牌用微观关怀收割成年人

截止2026年5月底,50个主流现制茶饮及咖啡品牌共发起159次营销事件,其中促销活动101次,占比63.52%;联动活动40起,占比25.16%;代言活动6起,占比3.77%,涉及5个品牌,近2月代言活动较为集中。

联动:IP适配度决定效果上限。5月共发起52起联动活动。品牌与角色形象IP的合作数量超过影视/动漫IP,轻量级、高辨识度的卡通或表情包形象更易传播,受众基础更广。经典影视与游戏IP自带庞大流量,配合免单、回归福利可快速引爆热度。瑞幸5月连推3个联名,以高频、多风格策略巩固其“卷王”地位。但部分联名因活动力度小、产品结合弱或客群错位导致数据低迷。

明星相关:深度契合易爆,轻量合作声量有限。5月代言活动共6起,涉及5个品牌,除星巴克选择周杰伦外,其余代言人均为年轻偶像或演员,且多数与新品或系列深度绑定,明星代言仍是快速引爆声量的有效手段。此外,品牌也在探索代言外的明星合作形式。茉莉奶白与赵露思个人品牌联名断层领先,微信指数与小红书双高,品牌基因与IP的深度契合。与之形成对比的,而另一种更轻量、更接地气的联动路径,例如一日店长,虽成本更低,却也难以撬动广泛的线上传播声量。

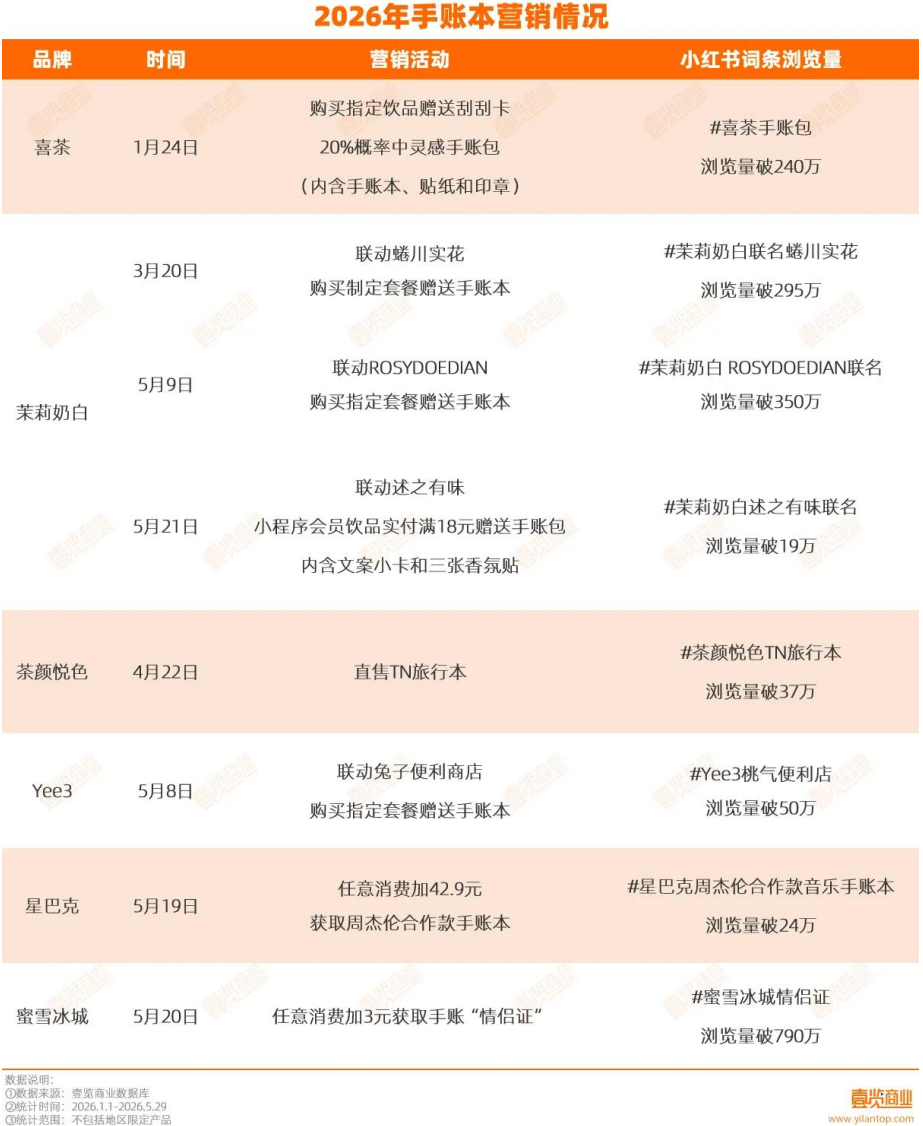

头部品牌开始转向“微观关怀”:通过mini杯、拼豆大赛、手账小票等低成本设计,精准切中打工人在高压生活中的情绪痛点,以持续的情感陪伴构建品牌忠诚度。消费者只需一杯饮品或加几元换购,即可获得可收藏、可互动的周边,情绪价值被前置。UGC二次创作更让营销从“品牌说”变成“用户晒”,形成“自来水”效应。1点点的mini杯、星巴克的节日星礼包,已在多次返场中沉淀为难以替代的品牌资产。

运动领域的联动猛增:世界杯的临近将运动营销推向新高地。头部抢顶级IP、腰部深耕圈层,运动联动已从一次性赞助升级为全年营销体系。而低卡、电解质、天然成分的健康化标签,正在运动场景中找到最佳载体。

四,霸王茶姬称霸韩国,库迪最疯狂

截止2026年5月底,共有15个品牌在海外市场新增87家门店,1个品牌首次进入新国家,库迪咖啡以18家新店领跑。霸王茶姬于4月30日在首尔三店同开,开业即爆满,截至5月底韩国门店已扩展至5家,均集中在首尔核心商圈。

海外门店分布上,东亚新增2家,全部为霸王茶姬在韩国首尔的门店,品牌集中度100%。东南亚区域新增56家,占总数的64.37%。

五、新店型频发,品牌开启在存量中探索

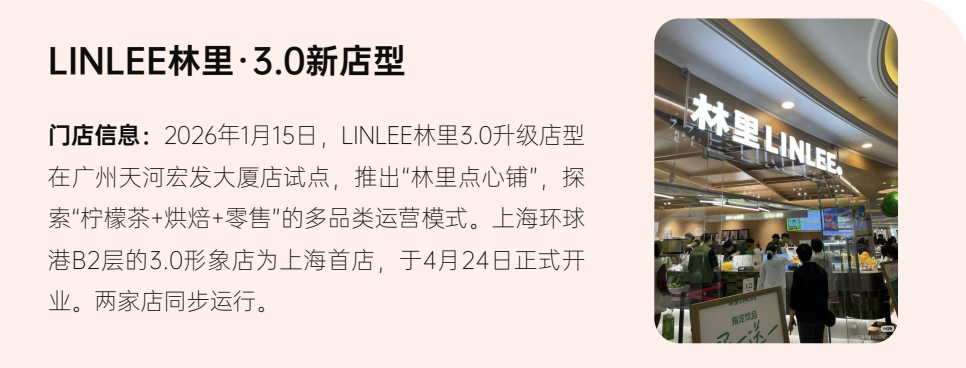

1月广州试点、4月上海首店落地,LINLEE林里以“柠檬茶+烘焙+零售”完成了3.0店型的双城验证。上海环球港旗舰店开业3天总GMV突破20万元,单日峰值达7.5万元,登顶当地打卡人气榜第一;广州原址升级店日均GMV超1.5万元,同比提升38%、环比提升48.5%。3.0新店型以香水柠檬为核心,从单一柠檬茶拓展至果茶、奶茶、咖啡等全品类矩阵,同步推出“林里点心铺”并搭配林里鸭IP零售。在柠檬茶赛道同质化严重的当下,LINLEE通过组合拳切入更宽赛道实现差异化,但多品类运营对供应链整合能力仍是长期考验。

从南京起步,截至5月中旬全国在营门店已达230家,5月上半月新开55家,其中江苏18店同开,太犇牛是2026年茶饮市场跑出的一匹黑马。爆款香草籽系列累计卖出511万杯,日均保持5万杯销量;4月全国店均实收22万元,五一假期日店均实收近万元。客单价15至18元,主打“大杯型+堆料”策略,雪山系列顶部搭配约150g冰淇淋球,视觉冲击力极强,成为年轻人的“出片利器”。全线使用卫岗有机奶,开放式操作台强调“现场手作”。“高性价比手作”的定位填补了喜茶等高端品牌与蜜雪冰城等平价品牌之间的空白,但手作模式对出餐效率和供应链稳定性要求极高,快速扩张下的品质一致性是其长期考验。

数据,是开年破局的关键。

在复苏与分化并存的 2026 年,一份精准、及时的行业月报,一套科学、客观、连续的数据体系,能帮您避开陷阱、抓住机遇。《中国现制茶饮行业月度报告》不仅是数据的罗列,更是基于行业深耕的深度洞察与趋势预判。

为满足不同团队的需求,我们继续提供以下订阅方案:

•免费体验版:0.1元/期。可查看部分月报核心框架及基础数据,适合了解4月报基本框架及行业基本数据的团队和个人。

•月度单期版:88元/期。获取当月完整高清报告,适合需要即时复盘、解决短期战术问题的团队哥个人。

•年度尊享订阅版:888元/年(共12期),仅需10期的价格,即可获取全年深度报告,构建起2026年完整的数据库,见证品牌与行业起伏与趋势更迭。

订阅说明:您可以通过扫描下方二维码,或点击“阅读原文”直接订阅。订阅后,您将获得对应月份的完整版高清PDF文件,以及一个行业学习群。

让「茶咖观察」成为您最敏锐的商业雷达。懂行,才能前行!

24小时热榜

24小时热榜

热门视频

热门视频