作者/Cathy

出品/青眼

3月3日,随着拜尔斯道夫集团财报的发布,全球头部化妆品集团均已交出2025年的成绩单。对于多数美妆企业而言,2025年是较为艰难的一年。而在全球美妆十强企业中,更是有一半的公司业绩出现了下滑。

那么,2025年全球十大美妆企业的排名出现了哪些变化?又呈现出怎样的市场新格局?

01

10859亿元,同比增长0.8%

据拜尔斯道夫财报显示,该集团在2025年实现销售额98.52亿欧元(约合人民币792.8亿元),按有机(organic)增长了2.4%,按名义(nominal)增长计算,则与2024年(销售额为98.5亿欧元)基本持平。

此外,拜尔斯道夫旗下包含美妆业务的消费品业务部门,在2025年实现销售额为81.76亿欧元(约合人民币657.76亿元),按有机增长3.7%,按名义增长0.2%。良好的业绩表现,也助力该集团再次登上全球美妆前十榜单。

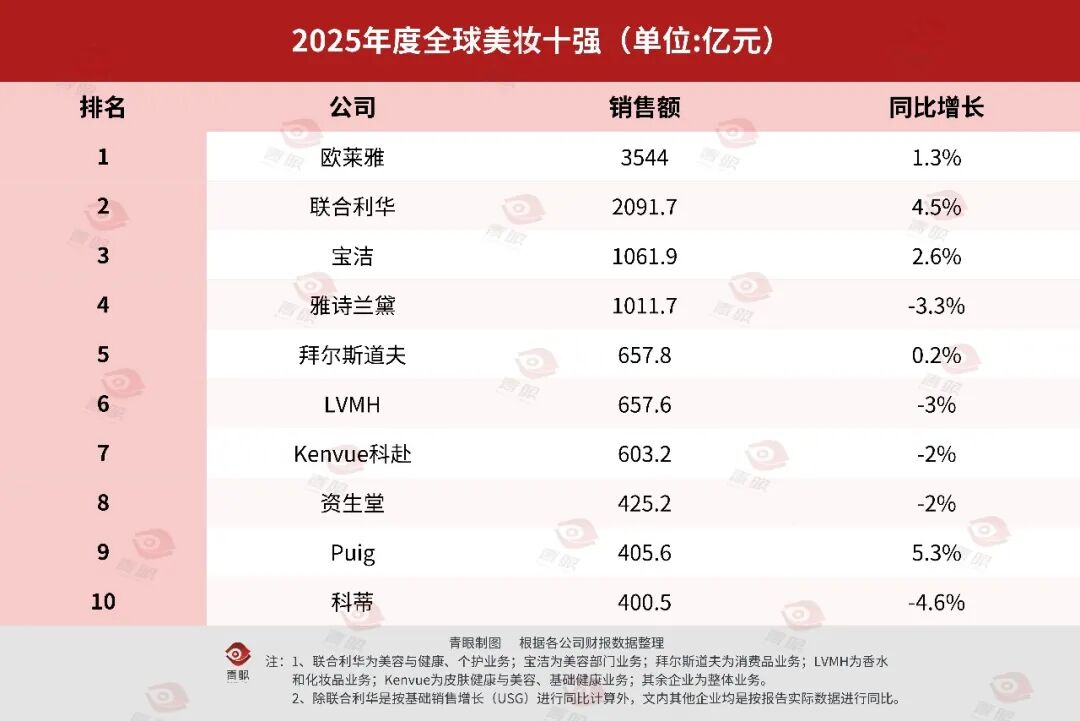

青眼统计发现,在剥离非化妆品业务后,2025年全球化妆品十强排名出现了新的变化。整体来看,2025年1-12月,全球美妆十强的销售额总体量为10859.2亿元,较2024年同期的10769.9亿元增加了89.3亿元,同比增幅约为0.8个百分点。

就整体排名来看,欧莱雅依旧是全球第一大美妆集团,其以3544亿元的销售额实现断层领先,是唯一一家销售额突破3000亿元的公司。并且,欧莱雅的销售额较排名第二的联合利华(销售额为2091.71亿元)高出1452.3亿元。同时,在这10家企业当中,依旧只有欧莱雅和联合利华突破了2000亿元的销售额,其余8家企业的销售额均在2000亿元以下。

由2025年全球美妆十强企业的销售额来看,它们大致可分为三个档位。一档是销售额在2000亿元以上的欧莱雅和联合利华;二档是销售额刚刚突破千亿元级别的宝洁和雅诗兰黛;而第三档则是销售额在400亿元—700亿元之间的拜尔斯道夫、科赴、LVMH、资生堂、Puig和科蒂等6家企业。

从具体业绩表现来看,2025年度,在这10家上榜企业中,录得增长和下滑的企业各有5家。其中,Puig的增速最快,为5.3%;增速排名第2的则是联合利华,为4.5%;而拜尔斯道夫增幅最小,仅为0.2%。整体来看,10家上榜企业当中,无一家录得双位数增长。

而在业绩下滑的5家企业中,则以科蒂下滑的幅度最大,为4.6%;此外,雅诗兰黛、LVMH、科赴、资生堂等4家企业的同比下滑幅度均在2%-3.3%之间,普遍下滑幅度不大,均未超过5个百分点。

02

增速普遍放缓,

十强格局再生变

虽然,从整体的美妆业绩来看,2025年全球美妆十强企业的整体销售额较去年同期实现了一定程度的增长。然而,对比2024年的增长幅度(2.8%)则是出现了放缓的趋势。

而且,对比全球美妆十强企业自身业绩表现,增速放缓也几乎成了它们的共性。譬如,欧莱雅的销售额增幅从2024年的5.6%降至2025年的1.3%;LVMH美妆业务的销售额也由2024年的同比增长4%变为2025年的同比下降3%。此外,如上文所述,科赴、资生堂等多家企业销售额同样从2024年的增长变为2025年的下滑。

纵观2021年至2025年五年来的全球美妆十强排名,上榜企业的名单和排名均发生了较大的变化。

对比2021年和2025年,首先从名单上来看,Natura&CO和花王均已不在榜上,取而代之的是科蒂和Puig。而从名次上来看,欧莱雅稳居第一名;第二名的位置在2021年属于雅诗兰黛,但自2022年开始,则是由联合利华牢牢占据。同时,雅诗兰黛和宝洁也开始连续4年,在第三、第四名中“你追我赶”。

而5-10名则变化较大。其中,强生在2022年宣布拆分其消费者健康业务,并成立Kenvue(下称科赴)公司单独上市。因此,在拆分当年,以皮肤健康与美容、儿童护理板块的业务计算,科赴的排名有所下滑(2022年为第9名)。不过,在2023年8月,拆分完成后,科赴共分为了皮肤健康与美容、基础健康和个人护理三大板块。

因此,自2023年起,以科赴旗下皮肤健康与美容(包含了露得清、艾诺维、城野医生等品牌)、基础健康(包含了李施德林、强生婴儿等品牌)2个板块的销售额计算,其排名则又上升至第5名。不过,到2025年,由于科赴业绩出现了2%的下滑,其名次已下滑至第7名。

而拜尔斯道夫则凭借连续4年的业绩增长,从5年前的“尾部”排名,逐渐跻身到“中游区”。其在2022年至2024年连续三年排名第7位,并在2025年上升至第5名。而LVMH在2023至2025年近三年的排名一直未发生变化,依旧是第6名。

此外,资生堂的排名则基本稳定在中游区域,该集团在2021年排名第7位;2022年上升一位至第6名;但在2023至2025年连续三年中,该集团就一直稳定在第8名。

值得一提的是,Puig是2024年上半年进入全球美妆十强榜单的新晋选手,彼时,该集团排名第10名。此后,由于Puig一直保持着较好的业绩增长,因此在2025年度,其名次已上升至第9名。

而仅与2024年对比来看,2025年的全球美妆十强排名变化,主要体现为:雅诗兰黛和宝洁的位置互换;拜尔斯道夫与科赴的位置互换,Puig与科蒂也互换了位置,其余4家企业则排名未动。整体来看,近5年来,全球美妆十强的格局依旧在不断地发生着变化,并随市场的波动而出现排名更迭。

03

高端美妆表现出色

虽然上述10家企业的业绩情况各有不同,但透过它们的业绩表现,青眼发现,各公司旗下的高端美妆业务大多表现得较为出色,而这也说明高端美妆市场在开始回暖。

典型如,据雅诗兰黛财报披露,其之所以能够在2025年下半年获得双位数增长,主要源于在中国高端美妆市场的表现优于行业整体水平,尤其是海蓝之谜、汤姆福特及勒莱柏等高端品牌的表现尤为突出。

不仅如此,宝洁旗下曾被认为拖累业绩的SK-II,也接连在2025年7-9月以及10月-12月两个季度中,分别实现了12%和15%的高增长,成为推动宝洁美妆业务增长的主要动力。

而2025年,资生堂旗下的高端品牌肌肤之钥和娜斯的销售额,也分别上涨了中个位数和高个位数。此外,欧莱雅同样在财报中称,高档化妆品部在2025年下半年的增长势头开始加速。财报显示,该部门在2025年按LFL(like for like)同比增长了2.8%,且增长主要得益于YSL、华伦天奴、Prada等品牌的推动。

值得一提的是,2025年10月,欧莱雅集团与奢侈品巨头开云集团在高端美妆与健康领域还建立了长期战略合作伙伴关系,协议总价值达40亿欧元(约合人民币320.1亿元)。对欧莱雅而言,此次合作无疑能够帮助其快速补全高端香氛和彩妆赛道的市场空白,从而快速加码高端美妆市场。

目前来看,高端美妆市场依旧是美妆巨头们所看好的增量空间,其战略价值与增长潜力已愈发凸显。

04

中国市场重新“热”了

众所周知,在2024年时,多家国际美妆巨头曾出现中国市场“失灵”的情况。最为典型即是欧莱雅,当年,该集团在中国地区出现了十年来的首次业绩下滑。

不过,这一情况在2025年明显得到了改善。青眼注意到,去年一年,至少有一半的企业在中国市场录得正增长。仍以欧莱雅为例,该集团在财报中尤其指出,2025年北亚区的业绩改善主要来自于中国大陆,后者的增长率从低个位数提到了中个位数。

同时,雅诗兰黛也开始在中国市场录得连续的高增长。据该集团财报显示,2025年1-3月,雅诗兰黛中国大陆实现的中个位数增长;同年4-6月,其在中国大陆的零售额实现高个位数增长,市场份额持续提升;而2025年第四季度,更是录得13%的高增速。

据雅诗兰黛集团财报电话会议披露,中国双11和618购物节成为业绩增长的重要推手。“在2025年双十一期间,雅诗兰黛品牌在天猫高端美妆类目排名第一,海蓝之谜拿下天猫奢侈品类目第一;祖玛珑(JoMalone London)则是天猫高端香水第一”。

此外,宝洁的大中华区业务也呈现出温和复苏态势。据公开财报,在2025年10-12月,宝洁大中华区实现有机销售额增长3%。而联合利华2025年在中国市场销售额持平,其中,第四季度实现中个位数增长。

LVMH也在财报中称,中国所在的亚洲市场在2025年下半年出现了改善,其在2025年第四季度的有机营收同比增长1%。该集团还指出,“来自于中国本土消费者的需求改善,是成为推动该区域回暖的核心动力。”

由此可见,中国美妆市场展示出较好的发展韧性。同时,各美妆巨头对于中国市场的重视也一如既往。譬如,欧莱雅在2025年一年内接连押注7家本土企业;而雅诗兰黛更是自2026财年(2025年7月)起,就将中国大陆市场作为独立区域进行业绩报告,并与美洲、欧洲等传统大区并列。无疑,这均体现出全球头部美妆企业们对中国市场的坚定认可与重视。

05

印度成为发展“关键词”

值得一提的是,除了中国市场回暖外,“印度市场”也开始成为不少国际美妆十强企业新的战略区域。

典型如,联合利华即公开表示,将美国和印度明确列为“增长锚定市场”的战略判断。据公开报道,自2024年7月起,联合利华已接连收购和投资了7个印度美容品牌。而2025年2月,欧莱雅旗下风险投资基金也参与了印度功效护肤品牌Deconstruct的A轮融资。

另早在2024年11月,LVMH集团私募基金L Catterton则出资3.8亿卢比(约合人民币2845万元)领投了印度DTC美妆品牌SUGAR Cosmetics。此外,2025年,雅诗兰黛还与印度工业和内贸促进部(DPIIT)签署了一份谅解备忘录(MoU),扶持印度的美容及个人护理初创企业。

2026年伊始,各头部美妆集团对于印度市场的加码布局也越发明显。譬如,今年2月,联合利华印度子公司Hindustan Unilever(HUL)正式官宣,将在未来两年内投入高达2000亿卢比(约合人民币149.4亿元),全力扩大旗下快速增长的高端品类生产产能,同时深耕高端美妆及个护赛道。欧莱雅则是豪掷近3.5亿欧元(约合人民币28亿元),在印度腹地建设其全球AI美容科技中心。

这背后,与近年来印度美妆市场展现出强大的发展潜力不无关系。据咨询公司Kearney数据显示,印度美妆市场规模预计到2035年将达到400亿美元(约合人民币2760.1亿元),预计印度将成为世界上增长最快的奢侈美容市场之一。因此,这也吸引了国际美妆巨头纷纷通过投资并购,抢占这一迅猛增长的市场。

与此同时,已有越来越多的美妆企业开始委任印度裔高管担任重要职位。典型如,宝洁新晋总裁兼首席执行官、科赴亚太地区集团总裁、联合利华首席财务官等均是印度裔。这从一定程度上反映出,各国际美妆巨头企业深耕印度这一关键市场的决心。

总体而言,全球化妆品市场正步入新的发展周期,竞争日趋激烈。唯有战略清晰、增长稳健的企业,才能在行业洗牌中占据有利位置。同时,作为行业发展的风向标,全球美妆十强企业的战略布局与动向,也将对行业未来走向产生深远影响。

注:

1、全球美妆十强销售额数据因汇率波动换算存在一定误差。除特殊说明外,文内统一为人民币单位。

2、联合利华为美容与健康、个护业务;宝洁为美容部门业务;拜尔斯道夫为消费者业务;LVMH为香水和化妆品业务;Kenvue为皮肤健康与美容、基础健康业务;其余企业为整体业务。

3、除联合利华是按基础销售增长(USG)进行同比计算外,文内其他企业均是按报告实际数据进行同比。

24小时热榜

24小时热榜

热门视频

热门视频