出品/壹览商业

作者/蒙嘉怡

编辑/薛向

头图/品牌官网

猪肉摊起家的钱大妈,走到港交所门前。

1月12日,社区连锁生鲜钱大妈正式递交招股书,这是继2021年上市传闻后,钱大妈首次公开上市计划。

作为社区生鲜领域的知名品牌,钱大妈主打“不卖隔夜肉”的折扣日清策略。第三方咨询机构灼识咨询的数据显示,以生鲜产品商品交易总额(GMV)计算,钱大妈已连续五年(2020-2024年)位居行业第一,2024年整体GMV达到148亿元。

翻开招股书,能看到这个社区生鲜一哥的真实底色。

利润主要靠省

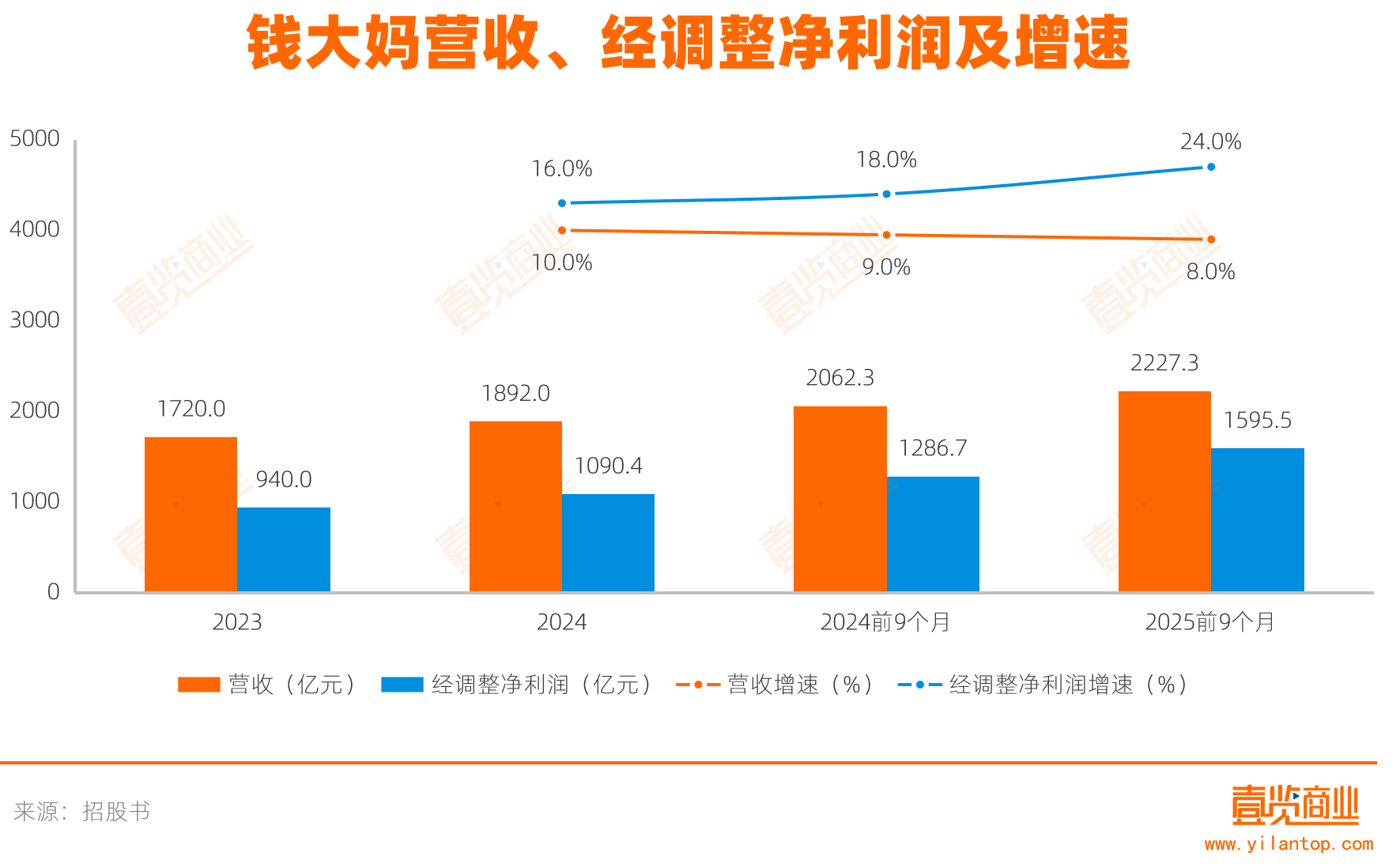

从招股书看,钱大妈的营收正在承压。2025年前三季度,营收为83.59亿元,同比下降4.25%;2024年营收为117.88亿元,同比增长0.37%,近乎停滞。

与营收乏力形成鲜明对比的是,其盈利能力却在显著提升:2024年,经调整净利润同比增长66.02%至1.93亿元;2025年前三季度已达2.15亿元,超2024年全年,同比增幅达48.28%。

然而,壹览商业发现钱大妈的净利润增长并非来自市场扩张,而是源于毛利率提升与费用的大幅削减。

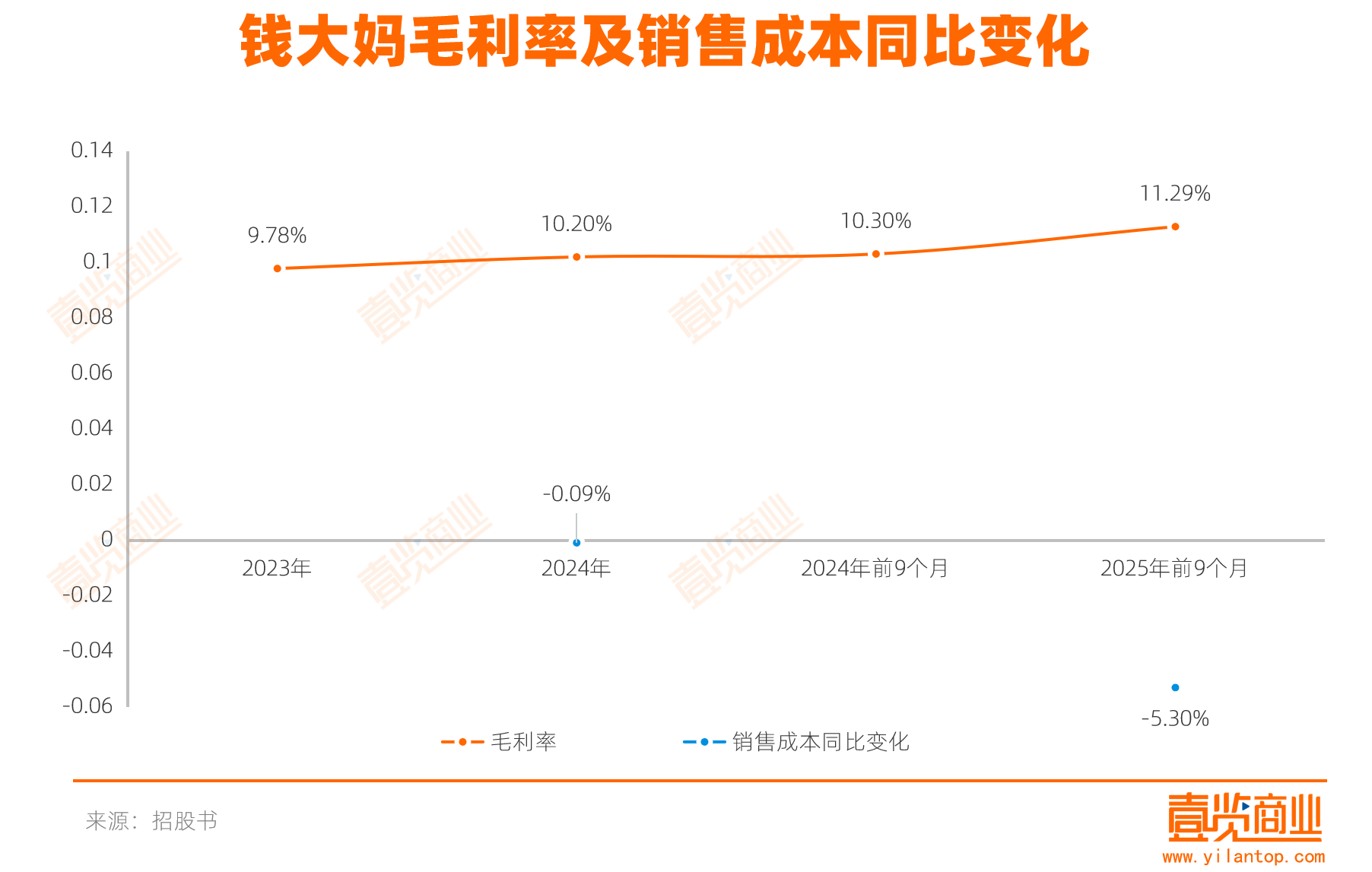

首先,成本结构大幅度优化。钱大妈毛利率从2023年的9.78%持续攀升至2025年前三季度的11.29%,直接得益于销售成本同比下降5.30%,且降幅大于营收降幅。

拆解来看,2025年前9个月,已售存货成本同比下降5.03%,劳工成本下降7.34%,折旧及摊销大幅削减26.12%,其他成本也下降了16.23%。这表明,利润增长源于采购管控、人力优化以及资本开支的收缩,而非产品溢价能力或供应链效率的实质性提升。

同时,高毛利的线上服务及加盟支持等“其他收入”占比从2024年前9个月的1.08%提升至2025年前9个月的1.31%,也对整体毛利产生了微弱拉动,但不足以成为核心增长动力。

其次,期间费用被大幅压缩,市场投入转为保守。

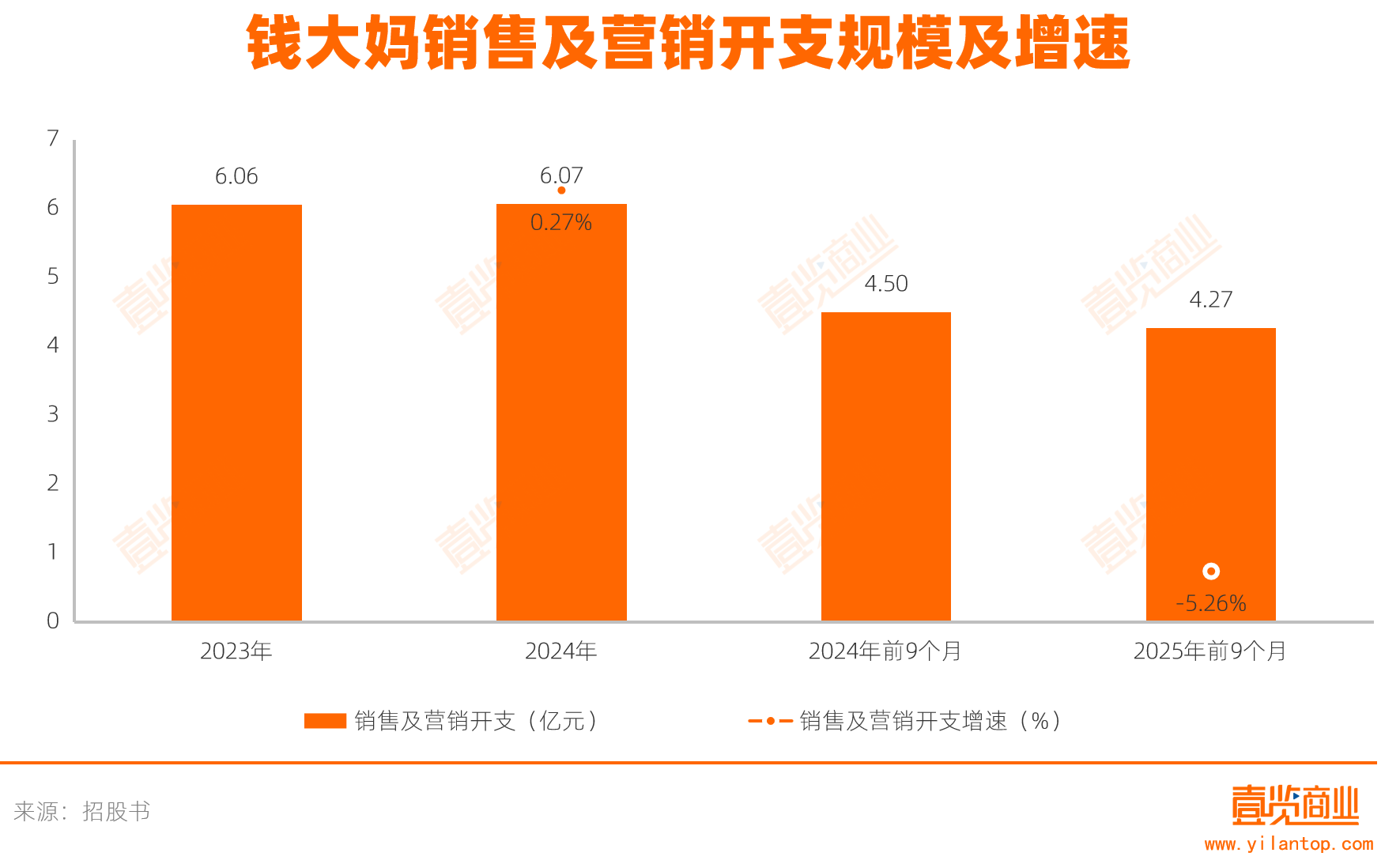

销售及营销开支从2024年前9个月的4.50亿元下降至4.27亿元,同比下降约5.3%,占总收入的比例从5.16%降至5.10%。

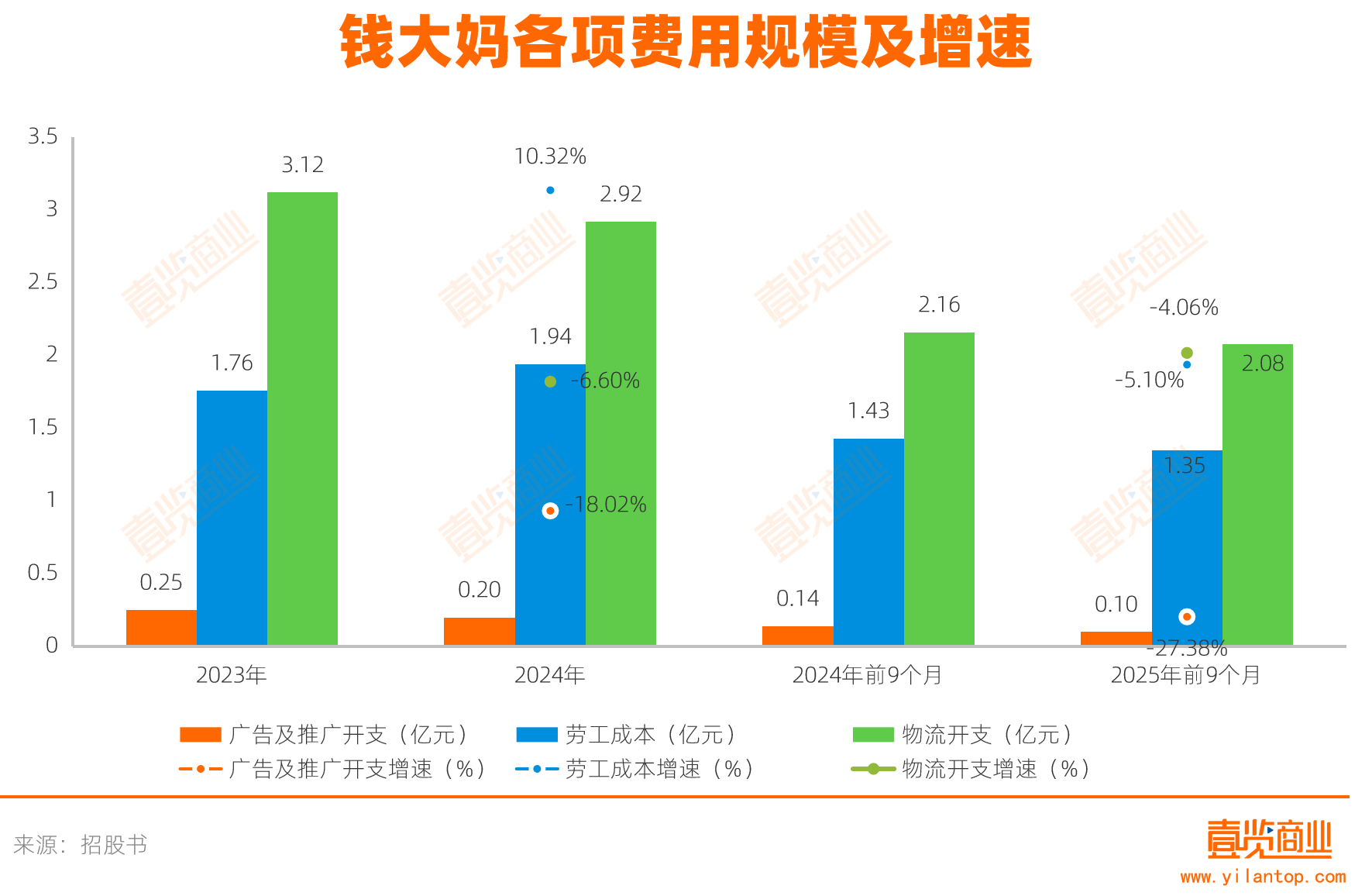

其中,广告及推广开支下降幅度最大,从2024年前9个月的1417.7万元下降至1029.6万元,同比下降约27.38%,表明其已放缓烧钱换市场的策略;物流开支从2.16亿元减少至2.08亿元,同比下降4.06%,与营收下降相匹配,应该与提高效率无关;劳工成本也从1.43亿元下降至1.35亿元,同比减少5.10%。

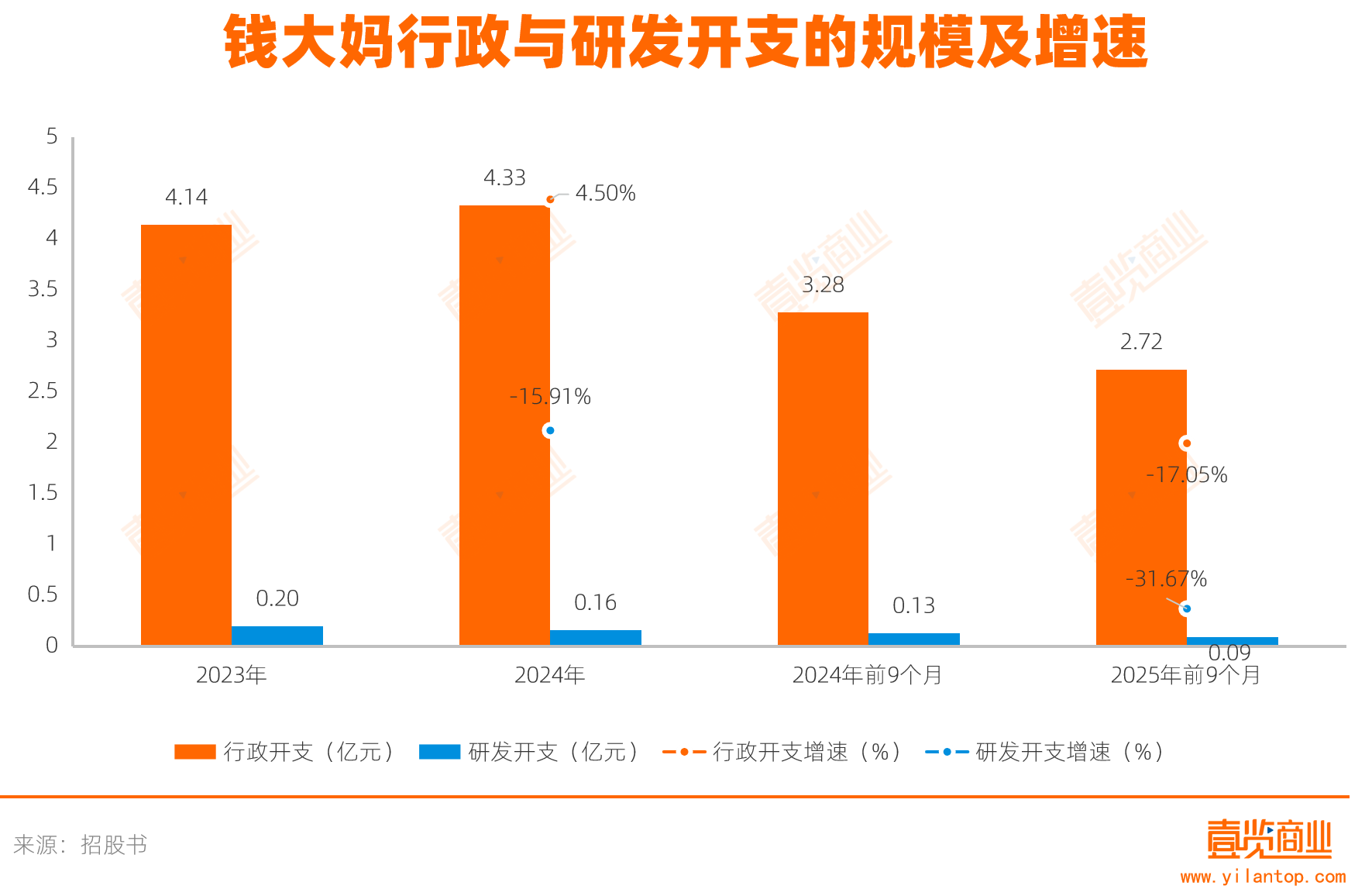

行政开支大幅下降,从3.27亿元下降至2.72亿元,同比下降约17.1%,占总收入的比例从3.76%降至3.25%,体现内部管理的精细化与一般性支出的紧缩。研发投入缩减,从2024年前9个月的1279.6万元下降至874.4万元,下滑幅度达31.67%,也意味着其在产品创新、模式优化上的动力不足。

尤为值得注意的是运营层面的收缩。按照招股书数据计算,2025年前三季度,钱大妈季度平均用电量较2023年下降29.59%,季度平均耗水量下降35.70%。这固然有节能减排因素,但更像是业务规模收缩的直接体现。

钱大妈正通过极限压缩各项成本与费用来“挤出”利润,而非通过业务增长来创造利润。

钱大妈VS锅圈:58倍PE,合理吗?

钱大妈曾是一级市场的明星项目。

2015年至2022年,钱大妈共完成六轮融资,估值从1.3亿元一路飙升126亿元(约20亿美元),资方包括和君资本、启承资本、高榕资本、基石资本等知名机构。以2024年经调整净利润1.93亿元计算,其静态市盈率(PE)高达约65倍。即便以2025年前三季度经调整净利润2.15亿元计算,PE也超过58倍。

这个估值,合理吗?

一般而言,估值高意味着投资方对该企业的业务基本面看好,并认为这家企业拥有较高的增长预期。但支撑估值的业务,恰恰暴露出钱大妈成长性的缺失。

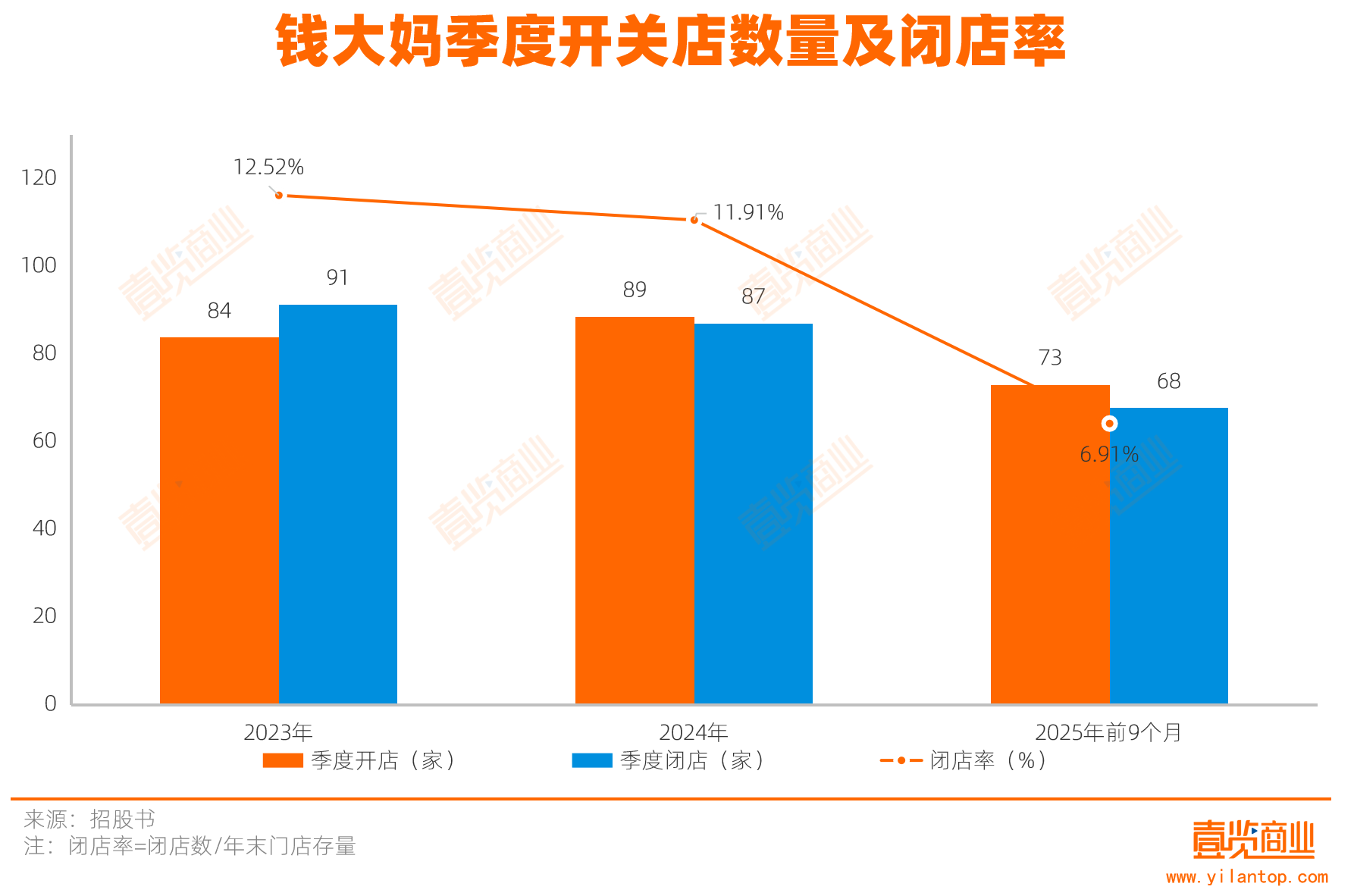

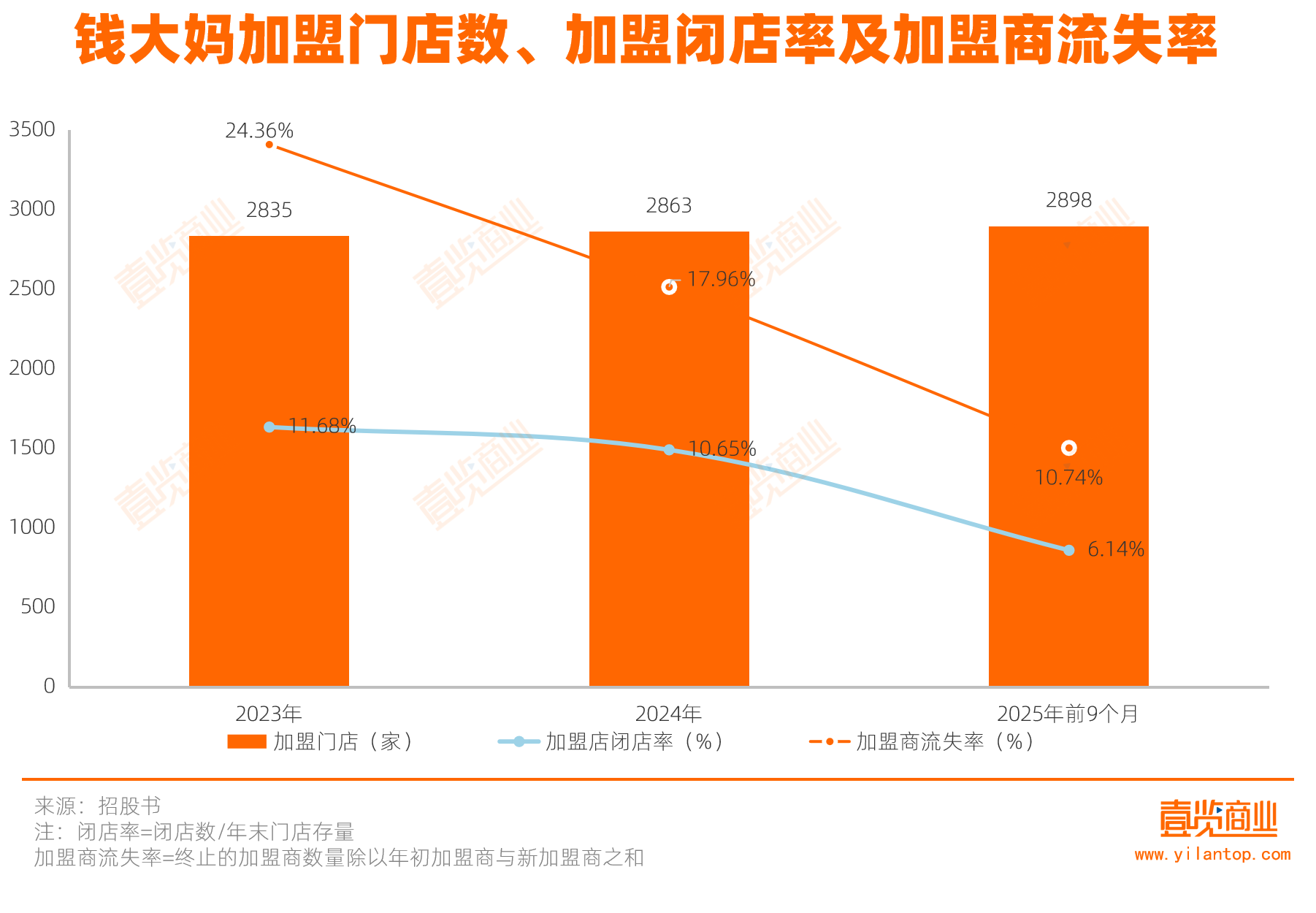

第一,门店网络增长已停滞。钱大妈的总门店数连续三年维持在2900家左右,累计新开908家、关闭916家,属于“开一家、关一家”的高频更替。尽管闭店率有所下降,运营趋于稳定,但总量上已失去扩张动力。总闭店率从2023年的12.52%降至2025年前9个月的6.91%,季度平均闭店数也从91家降至68家。

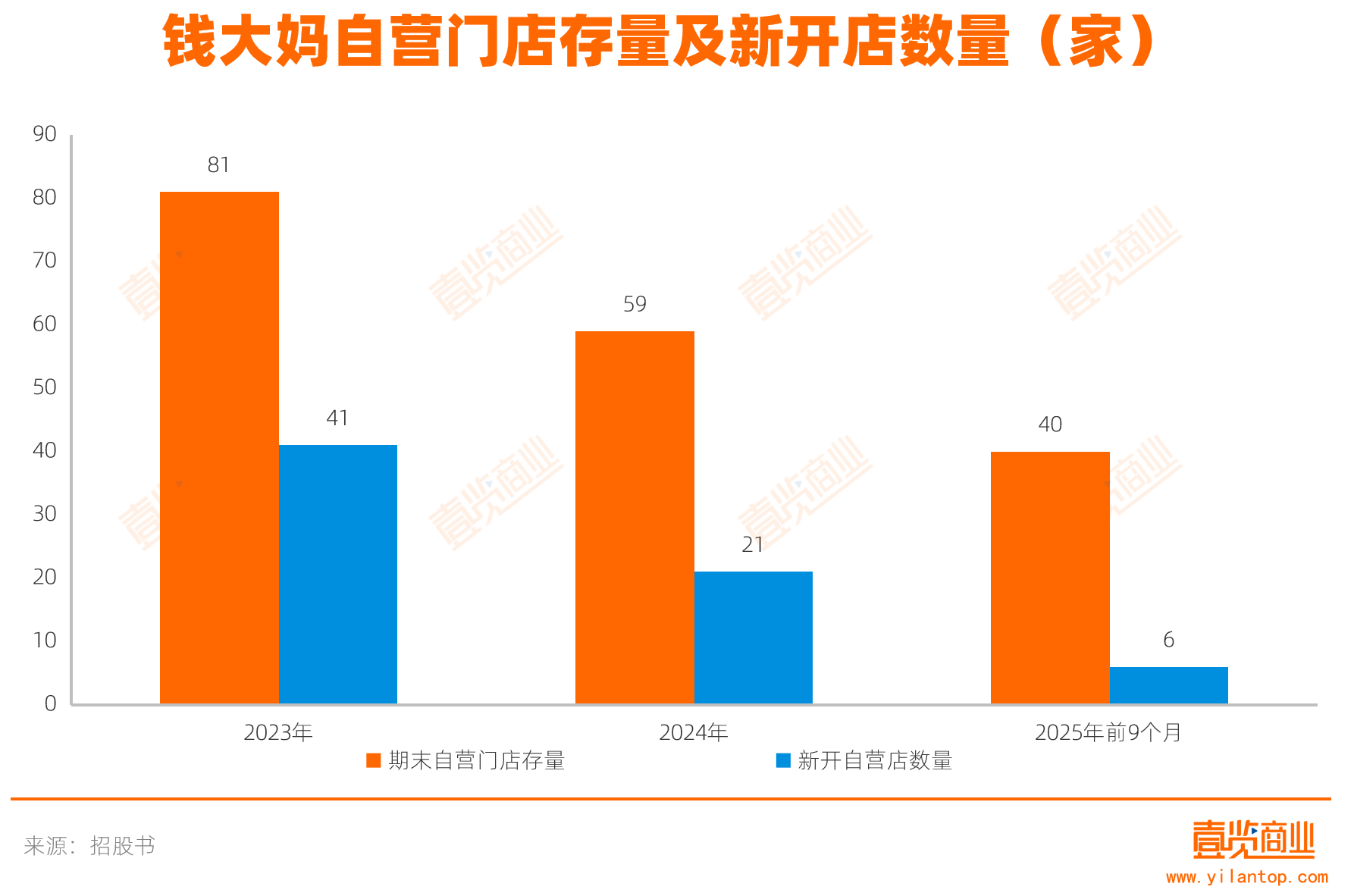

第二,自营业务板块在收缩。门店从2023年末期的81家下滑至2025年前9个月末的40家,减少近一半;新开自营门店数量也在下滑,从2023年的41家下滑至2025年前9个月的6家。

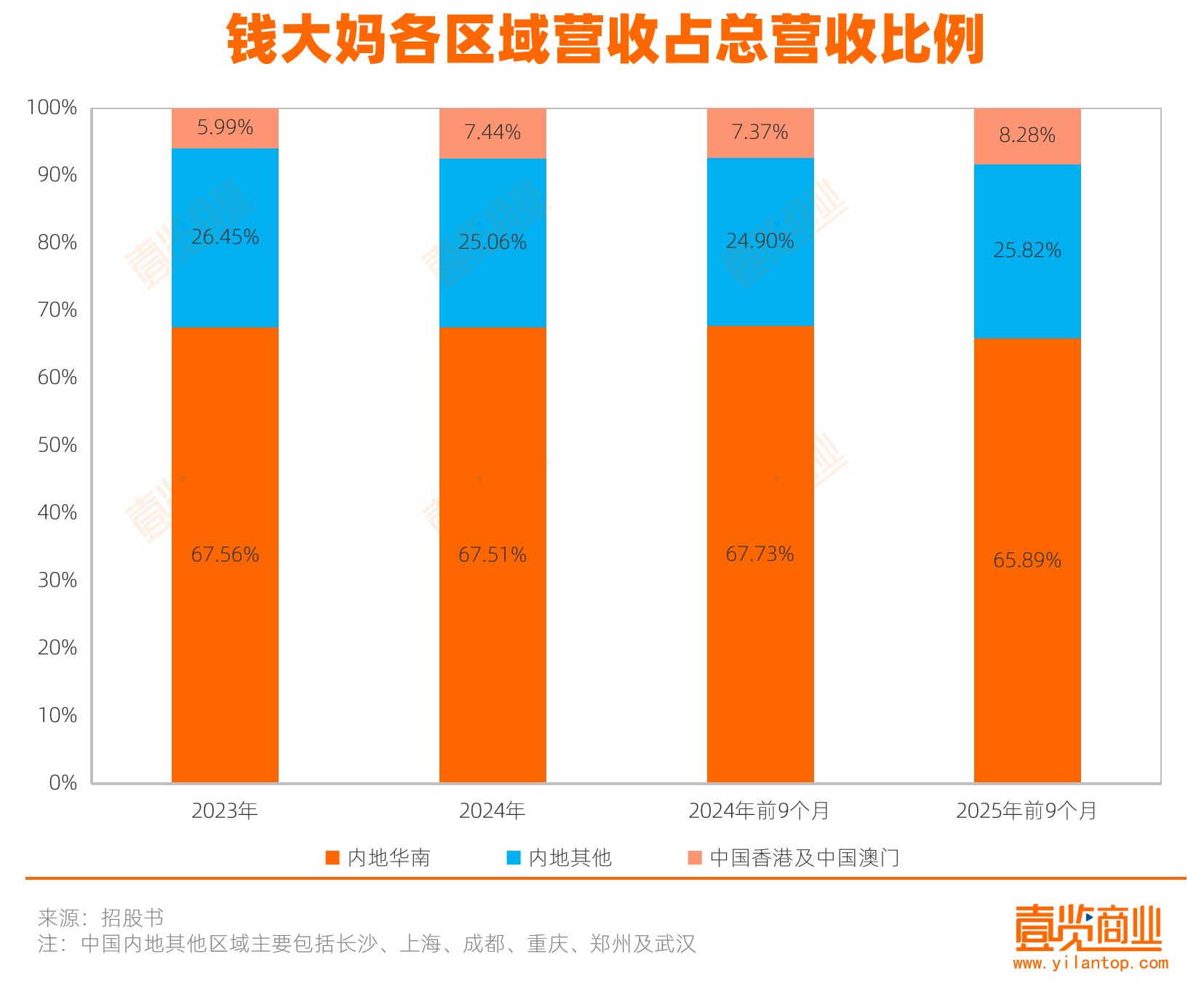

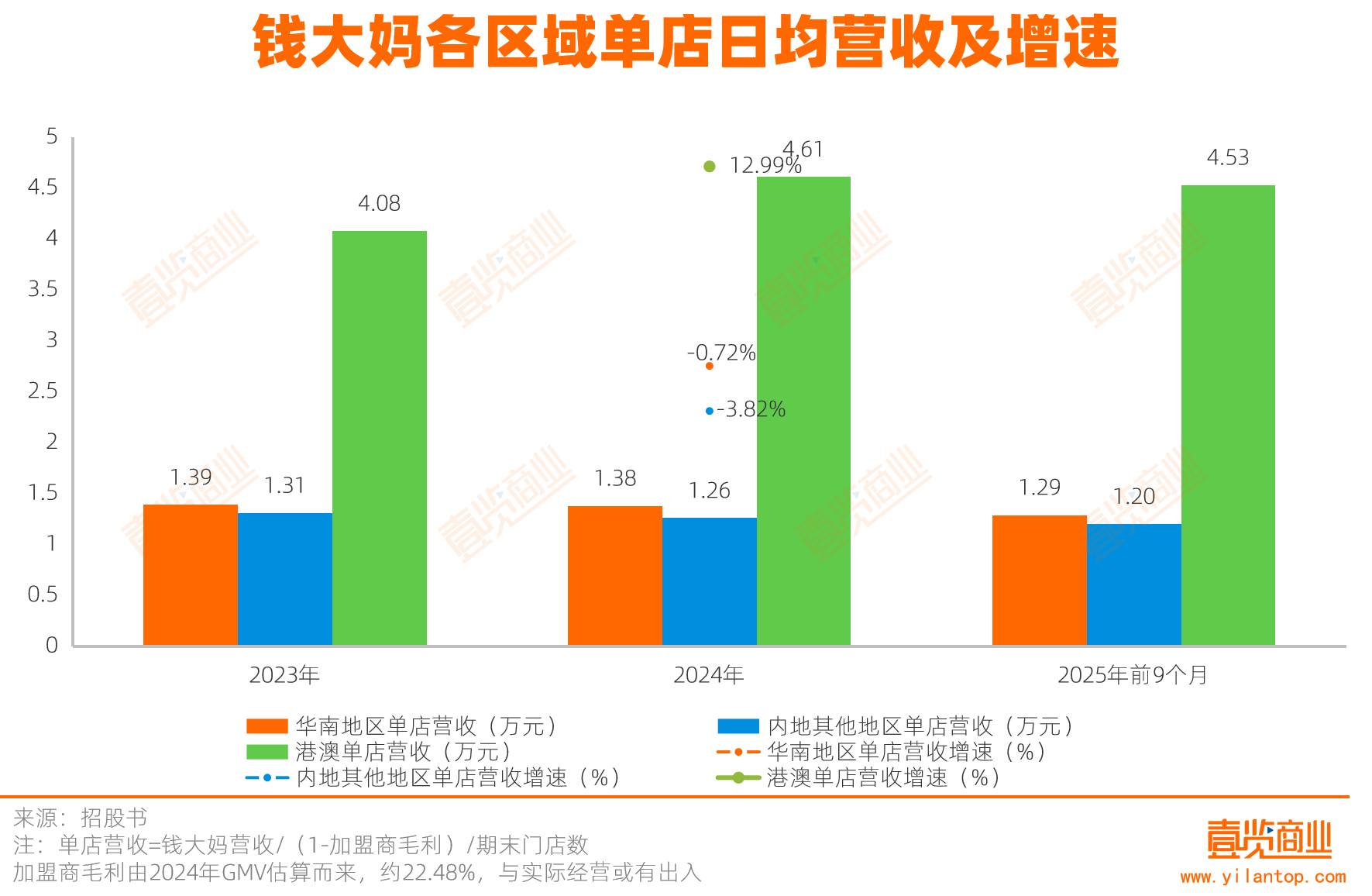

第三,困守华南区域,单店效能见顶。钱大妈业务高度集中于华南,该区域营收占比长期超过65%,毛利率显著高于其他地区,钱大妈在华南地区为12.5%,而内地其他地区仅6%。

其早期全国化扩张已告失败,2022年全线撤退北京,随后多地门店也进入关店倒计时。与2023年相比,2025年三季度其华南大本营门店净减少3家,内地其他市场的净增量仅为14家,反而港澳地区贡献了11家的净增长,进一步印证其模式难以在华南以外区域复制。

更关键的是,在其核心腹地,估算的加盟店店均日营收已呈现下滑趋势,从2023年的约1.39万元降至2025年的约1.29万元,表明市场趋于饱和,内生增长乏力。与此同时,超盒算、美团快乐猴等新业态已开始进攻华南市场,竞争加剧。

因此,钱大妈的业务现状是:全国化扩张失败后,困守华南大本营,在门店数量难有突破的情况下,通过关停自营店、极限控制成本来维持利润报表,缺乏成长想象力。

为评估其估值合理性,可对比同为食材零售商,且都已加盟模式扩张的锅圈食品。为保证对比的客观性,以下数据均采用2024年年度数据。

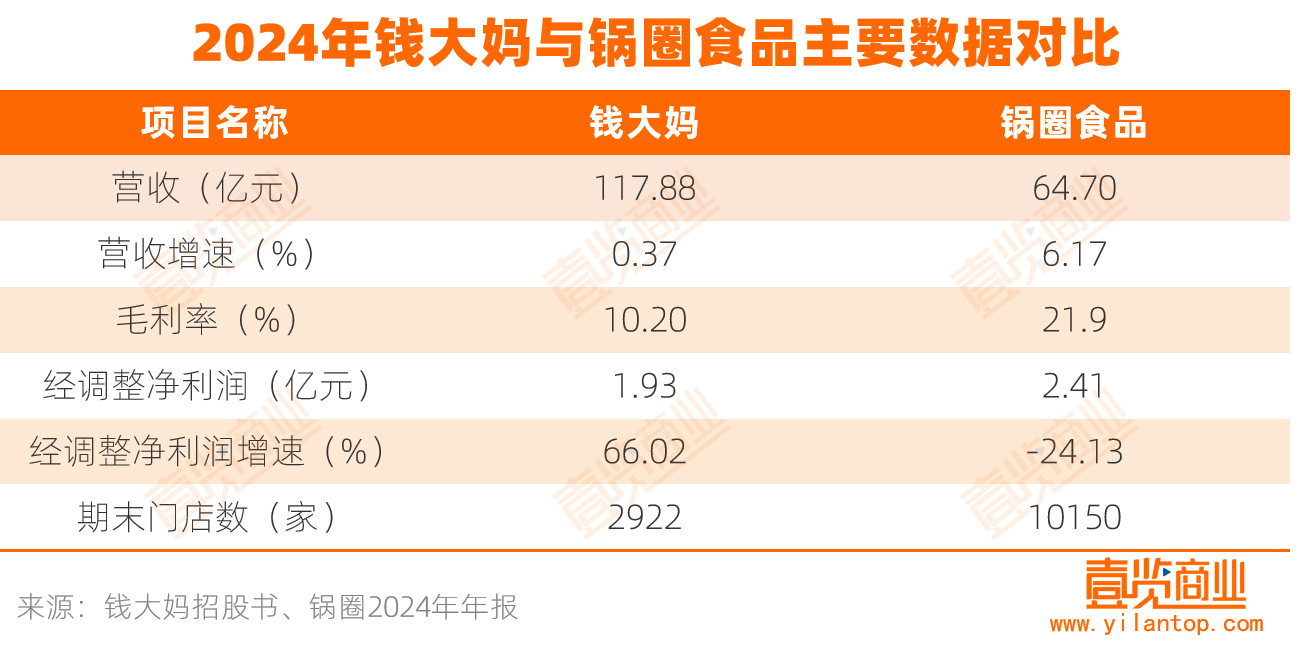

从基础面看,2024年,钱大妈营收规模更大,达117.88亿元,但增速仅为0.37%,近乎为零,远低于锅圈6.17%的增速。钱大妈10.20%的综合毛利率仅为锅圈21.90%毛利率的一半左右。

钱大妈经调整利润为1.93亿元,同比增长66.02%,锅圈为2.41亿元,同比下滑24.13%;钱大妈期末门店数达2922家,锅圈达10150家,是钱大妈的三倍多,市场覆盖范围远广于钱大妈,具备更强的规模效应和扩张潜力。

从产品与商业模式看,钱大妈深度绑定家庭厨房生鲜需求,依赖“折扣日清”模式建立新鲜心智,但这一模式也导致其毛利空间被压缩,且加盟商常面临晚间打折带来的亏损压力;锅圈则从火锅、烧烤食材拓展至“社区中央厨房”,覆盖多时段、多场景消费需求,其核心是菜品零售化,不依赖特定销售节奏,毛利稳定性更强。

区域布局上,钱大妈高度依赖华南市场,而锅圈实现了全国广域覆盖,商业模式的普适性更强,扩张潜力更足。

二者的商业模式的健康度,高度依赖于加盟商的生存状况。而在这个核心问题上,两家公司都面临着质疑。

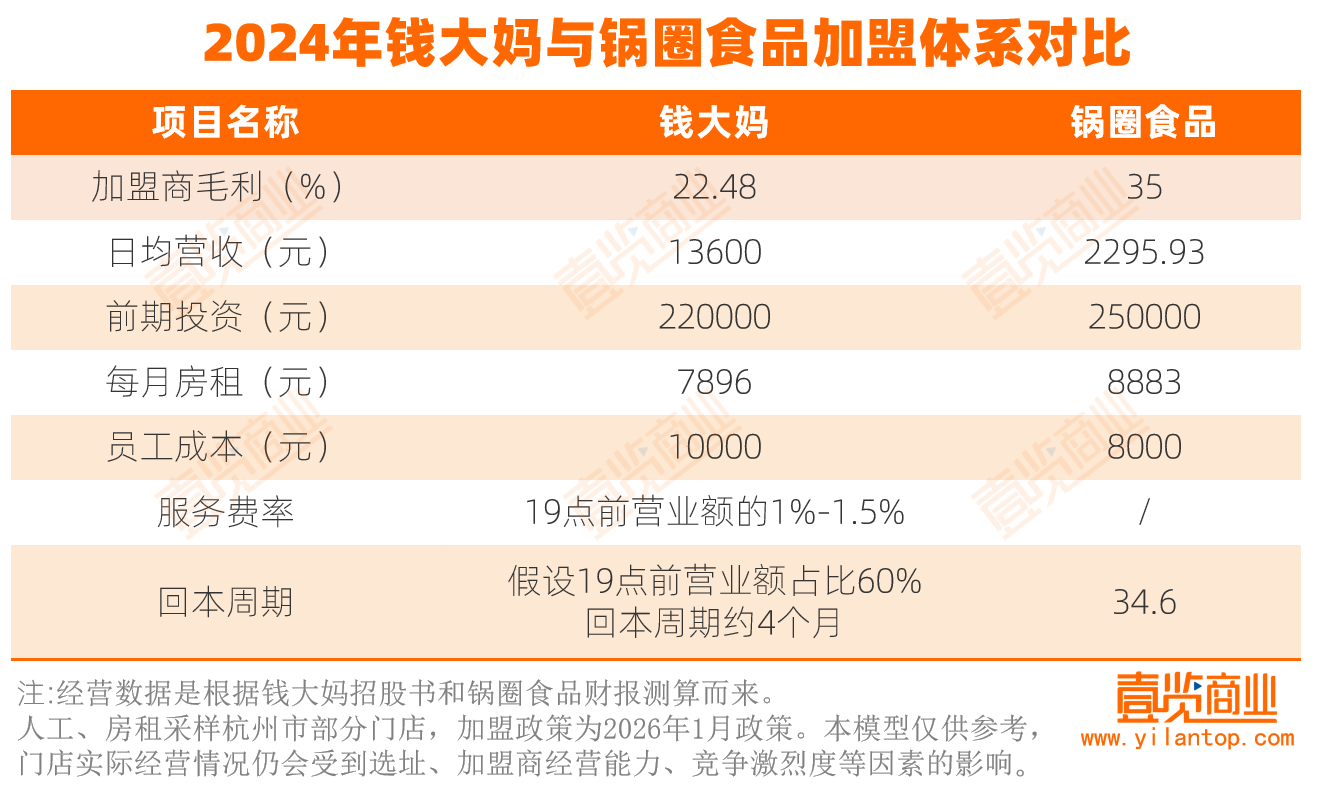

基于钱大妈2024年全渠道148亿元的GMV,剔除直营门店销售收入后,估算加盟门店贡献了约141.53亿元的GMV。结合前文提到的109.71亿元对加盟商的产品销售测算,加盟商在零售端的毛利率约为22.48%,锅圈在财报中并未披露GMV,官方对外宣传称加盟商的毛利率达35%。按此估算,钱大妈加盟门店的店均日营收为1.36万元,锅圈的店均日营收为2295.93元。

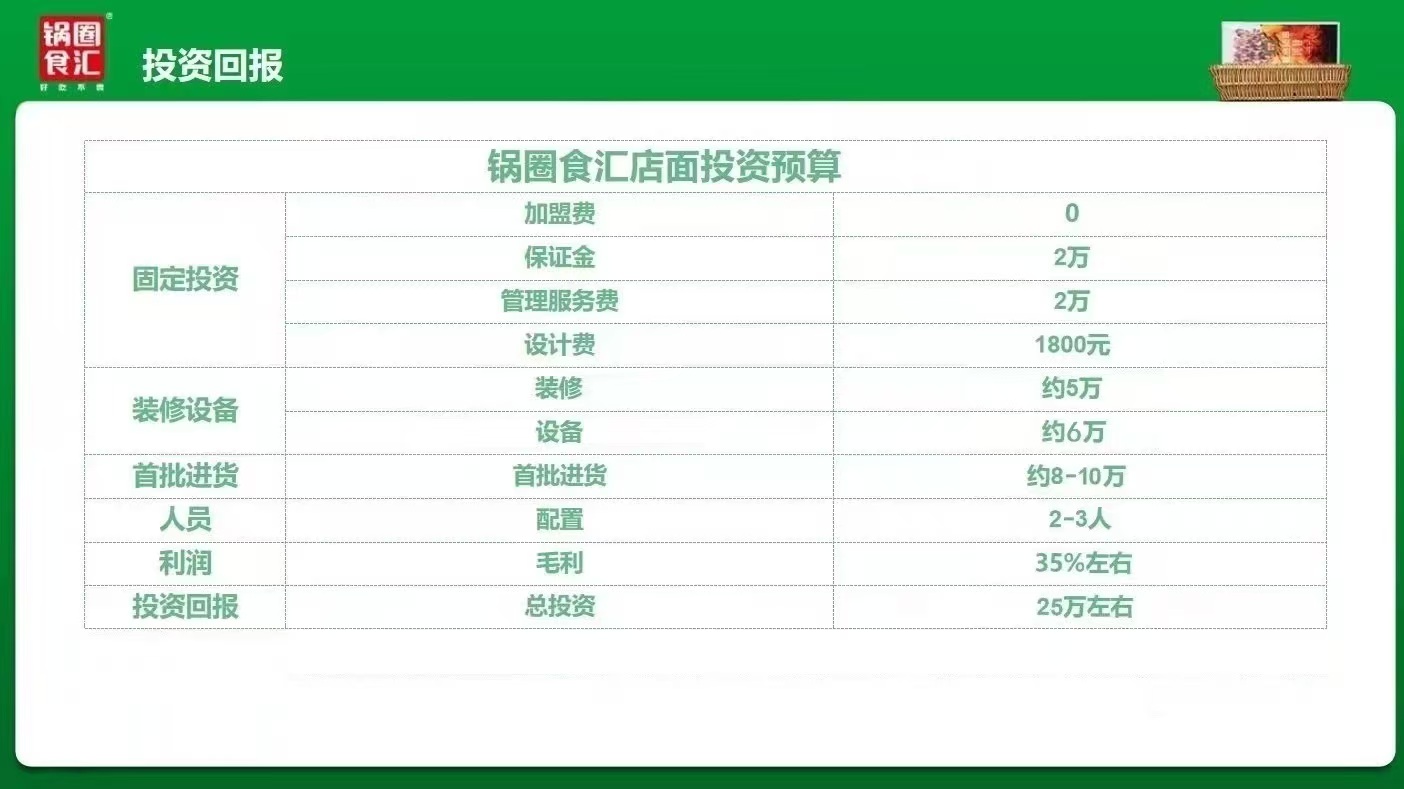

从开店成本看,加盟一家钱大妈,不含房租、人工等,前期需要投资约22万元,加盟第一年的181天起至365天,钱大妈会收取19点前营业额的1%的服务费,第二年开始提高到1.5%;而加盟一家锅圈,不含房租、人工等,前期需要投资约25万元。

上图为钱大妈招商政策,下图为锅圈招商政策

在租金方面,以浙江杭州太平门直街一店铺为例,该商铺报价1.58万/月,面积80平方米。假设钱大妈门店面积40平,锅圈门店面积45平,那么,各自的月租金分别为7896元、8883元。

在人工成本方面,在BOSS直聘上,钱大妈店员、锅圈店员的招聘工资分别在5千元、4千元左右,按配备2名员工计算,钱大妈每月需要支付员工工资1万元,锅圈需要支付员工工资8千元。

在不考虑水电、损耗等复杂因素的情况下,钱大妈加盟店的理论回本周期可能短至1年内,而锅圈则需两年以上。

目前,钱大妈加盟店维持在2800家上下,闭店率由2023年的11.68%下滑至2025年的6.14%,加盟商流失率由2023年的24.36%下滑至2025年的10.74%,单个加盟商平均开店数从1.60家微升至1.65家。锅圈的加盟店维持在10000家上下,闭店率与加盟商流失率相关数据未曾披露,无法计算。

然而,现实远比模型复杂。

钱大妈加盟商的实际经营困境已广为人知,理想状态难以实现,不少加盟商撑不过一年。其“日清”模式要求的“阶梯打折”,导致加盟商晚间销售额越高、亏损可能越大。央视曾报道有加盟商投入170万元,月均亏损达3至5万元。同时,为追求规模,钱大妈将门店最短间隔距离从行业常规的500米压缩至250米,直接导致客流腰斩、加盟商内部恶性竞争,严重削弱了其加盟体系的可持续性和扩张口碑。

锅圈同样未能幸免于这一行业通病。在2019年至2022年的狂奔中,其门店数从500家激增至近万家。如此迅猛的扩张,不可避免地导致了门店密度失控,加盟商也广泛面临着盈利难题。

反观资本市场定价,锅圈当前市值约113亿港元,其门店向一万家乃至更广域的下沉市场扩张,营收仍保持增长。这意味着,市场仍愿意为其规模增长和未来市场整合的可能性支付一定溢价。其动态PE约为32倍,反映的是市场对其在解决扩张后遗症、提升单店盈利过程中可能性的估值。

而钱大妈门店数已停滞,在核心市场华南甚至出现门店净减少与店效下滑。在短期内,它很难通过开辟新市场来消化内部竞争,也难以通过规模增长来摊销成本。

资本市场可以容忍一家在高速扩张中遇到问题的公司,并给予其修复问题的估值期待,但是否会以近两倍的溢价,去投资一家在增长停滞中,暴露同样问题、且看不到解决路径的公司呢?

消失的创始人,套现的1个亿

钱大妈终于走到了叩响资本市场大门的时刻,但就在这个关键节点上,创始人冯冀生却悄然淡出。

招股书披露,2024年12月,冯冀生以零代价将其持有的JS Feng全部股权转让予由冯卫华全资拥有的FWH Holding。此次转让完成后,冯卫华成为钱大妈的控股股东,而创始人冯冀生则彻底丧失了公司实控权。

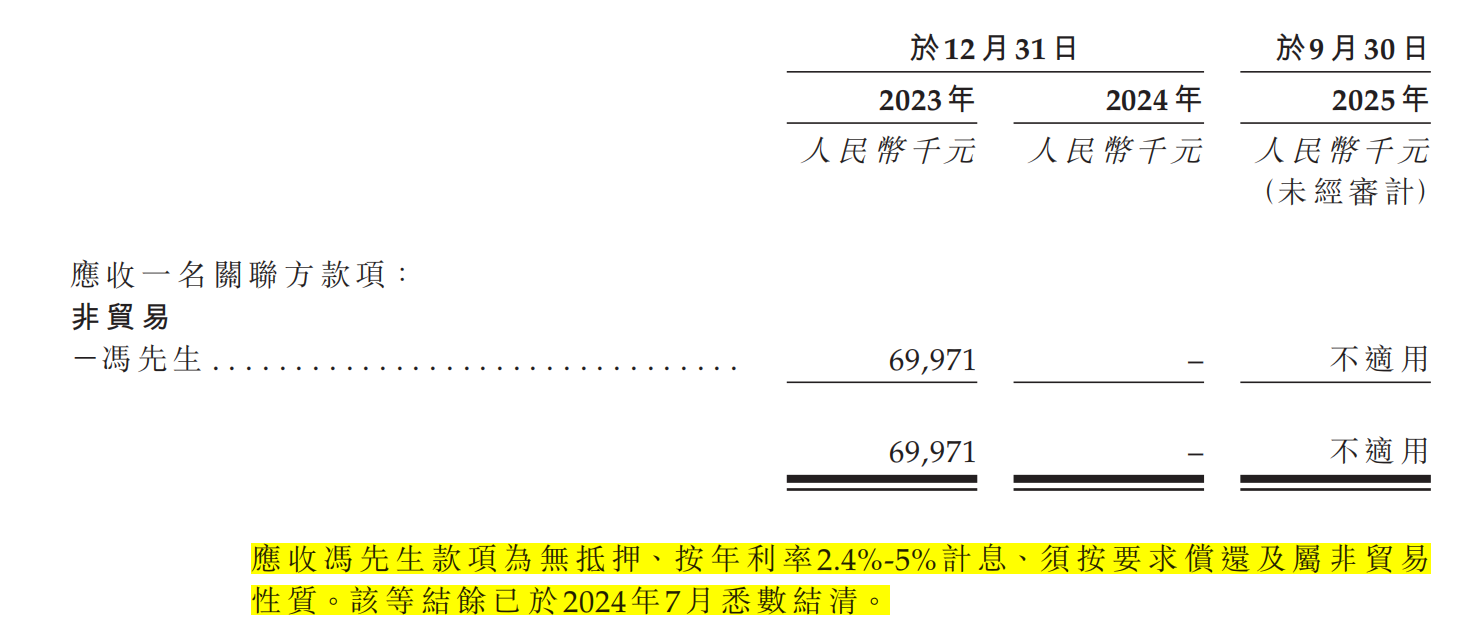

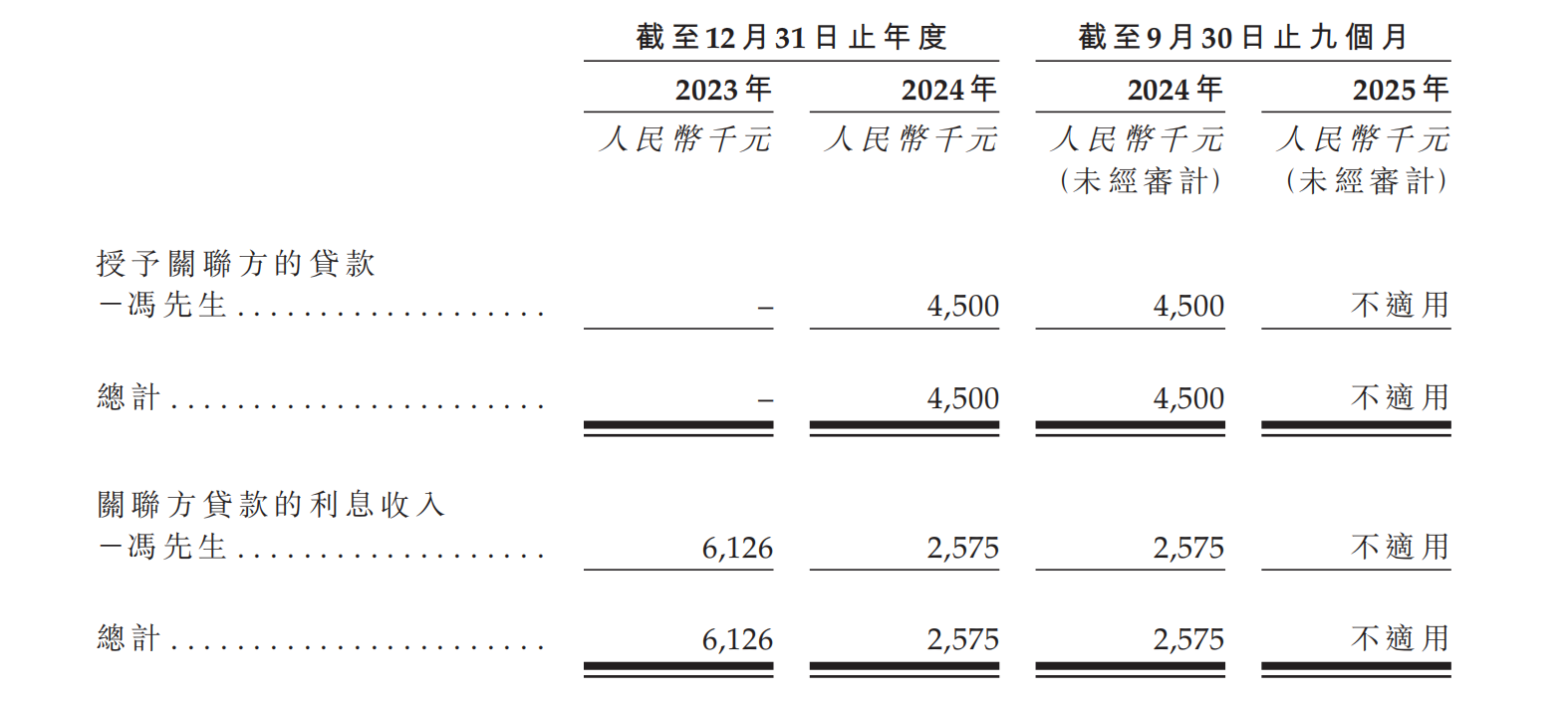

值得关注的是,在此次股权零对价转让前后,冯冀生与钱大妈之间存在多笔大额资金往来。招股书显示,2023年末,钱大妈从冯冀生处获得的贷款利息收入为612.6万元,按照招股书披露的2.4%-5%利率范围估算,冯冀生对钱大妈的借款规模在1.23亿元至2.55亿元之间;同时,钱大妈应收冯冀生借款余额为6997.1万元。2024年,钱大妈又向冯冀生出借450万元,相关利息收入达257.5万元。

图源/钱大妈招股书

2024年6月11日,钱大妈以1亿元对价购回冯冀生持有的3989.94万股普通股;同年7月,冯冀生结清了2023年末的6000余万元欠款;12月,他将剩余全部股权以零对价转让给其姐姐冯卫华——按照钱大妈当前126亿元的估值计算,该部分股权价值可达数十亿元。至此,冯冀生完全退出钱大妈股东行列,与公司再无股权关联。

在公司即将上市、公开募集资金的关键前夕,冯冀生将股权无偿转让,同时多次、大额从公司获得低息贷款,且贷款结清、股权套现、股权无偿转让的时间节点高度吻合。

对于这一系列操作背后的真实原因、具体安排,以及零对价转让股权的合理性,招股书均未给出明确且合理的解释。核心创始人在公司冲刺资本市场的关键时刻套现离场,其对公司长期发展价值的信心,难免引发市场质疑。

对于钱大妈而言,上市只是一个新的起点,而非破解困局的救命稻草。若想匹配126亿的估值,获得资本市场的长期认可,就必须找到真正的增长引擎,无论是优化“日清”模式、提升产品毛利,还是突破区域局限、探索全国化复制的可能,亦或是完善加盟体系、保障加盟商盈利,都是其必须直面并解决的问题。否则,即便成功上市,最终也可能在激烈的市场竞争中逐渐掉队。

24小时热榜

24小时热榜

热门视频

热门视频